结构性货币政策的银行风险承担渠道

2021-08-23 02:10唐文进黄玲

江汉论坛 2021年8期

唐文进 黄玲

摘要:本文采用2013年第一季度至2020年第三季度39家上市银行的微观数据,从银行竞争的角度实证分析了结构性货币政策对银行风险承担渠道的影响效应。研究发现:宽松的结构性货币政策立场提高了银行主动承担风险的水平,银行竞争程度的上升提高了银行风险承担渠道的传导效率。进一步的异质性分析发现,结构性货币政策的银行风险承担渠道更多的是通过大型银行发挥作用,且就银行风险承担渠道的作用效果而言,大型银行强于小型银行;银行风险承担渠道的作用在经济增速较快的地区表现得更为显著,即使在经济增速较慢地区,银行竞争对结构性货币政策的银行风险承担渠道也存在促进作用;在经济上行期,银行竞争会促使银行风险承担渠道的传导更为畅通,传导效率明显提高。因此,在深化银行业市场化改革和采用结构性货币政策调控经济的背景下,鼓励银行业竞争将有助于提高结构性货币政策的有效性。

关键词:银行竞争;结构性货币政策;银行风险承担渠道;银行业对外开放

基金项目:国家社会科学基金重大项目“经济发展新常态下货币政策的结构调整功能及其有效性研究”(16ZDA034);湖南省金融工程与金融管理研究中心基金资助项目“银行竞争视角下结构性货币政策的银行风险承担渠道研究”(20FEFMY9)

中图分类号:F830 文献标识码:A 文章编号:1003-854X(2021)08-0048-11

一、引言與相关文献综述

从2013年开始,我国货币政策从主要关注总量调控转向实施精准化的结构性调控,中央银行先后设立了短期流动性调节工具(SLO)和央行票据互换(CBS)等公开市场操作创新工具,常备借贷便利(SLF)、中期借贷便利(MLF)和抵押补充贷款(PSL)等再贷款创新工具,还有差别准备金动态调整机制、定向降准等结构性货币政策工具,以引导金融机构资金流向小微、“三农”等国家重点扶持的薄弱行业或地区。从中央银行创设多种结构性货币政策工具的具体实践过程来看,商业银行是货币政策传导渠道的重要中介,在结构性货币政策的实施过程中起着重要作用。我国是以国有控股大型商业银行为主导,股份制商业银行、城市商业银行、农村商业银行并存的银行体系。随着银行业市场化改革的逐步推进,我国银行业的竞争程度也逐渐提高。银行业竞争格局的改变,直接影响银行的利润与前景,同时也会间接改变银行的风险承担偏好。那么,在中央银行积极实施结构性货币政策的背景下,我们关注的是货币政策调控方式的改变是否会影响银行主动的风险承担?不同规模、不同地区、不同经济周期下的银行风险承担渠道是不是存在差异?

2008年金融危机以前,传统理论往往忽略宽松的货币政策对银行风险承担渠道的影响,认为货币政策仅影响商业银行的贷款数量。然而,商业银行在货币政策的实施过程中起着重要作用,其银行风险承担水平关乎整个金融体系的稳定。因此,危机后货币政策对银行风险承担渠道的影响迅速成为国内外诸多学者关注的焦点。

(一)结构性货币政策的银行风险承担渠道

关于传统货币政策下银行风险承担渠道的研究已有很多,主要包括银行风险承担渠道的存在性、作用机制、影响因素及异质性等方面①。总的来说,有关传统货币政策的银行风险承担渠道的研究成果较为丰富,但关于结构性货币政策的银行风险承担渠道研究相对较少。从现有研究来看,已有学者证明了结构性货币政策下银行风险承担渠道的存在性和实施效果的非对称性②。还有研究分析了影响银行风险承担渠道的因素,一部分学者认为银行风险承担渠道对结构性货币政策的敏感性主要与利率环境、企业融资模式等银行外部因素相关③;一部分学者则从银行内部环境,如流动性状况、银行效率等方面出发来分析影响银行风险承担渠道的因素④。

(二)银行业竞争和银行风险承担渠道的关系

此类研究大多基于理论分析和实证检验,着重探讨银行业竞争对银行风险承担渠道的影响⑤。有的从市场集中度、银行规模、不同所有制等银行业竞争的结构特征来研究银行业竞争与银行风险承担渠道之间的相关关系,认为国有银行和非国有银行因政策责任、初始份额等原因使竞争所承受的风险水平的敏感性存在差异⑥。大多数学者从存款市场竞争和贷款市场竞争两种不同角度分析竞争影响商业银行风险承担渠道的原因,主要存在“特许权价值假说”和“风险转移假说”两种观点⑦。“特许权价值假说”认为存款竞争会影响银行的特许权价值进而导致银行风险升高;而“风险转移假说”则认为贷款竞争会降低贷款利率从而使得银行系统风险降低。另外,还有学者从银行成本和影子银行渠道等角度补充说明了竞争影响银行风险的原因⑧。

已有研究对银行业竞争和银行风险承担渠道之间的相关关系并没有形成一致的结论。Kouki和Al-Nasser(2017)认为竞争和商业银行风险之间存在正相关关系,即竞争与银行风险承担渠道之间的“竞争—脆弱”关系⑨;Akins等(2016)、徐璐和叶光亮(2018)则证实了竞争与商业银行的风险承担渠道之间存在负相关关系,即竞争与银行风险承担渠道之间的“竞争—稳定”关系⑩。另外,H. Liu等(2012)用东南亚国家的数据验证了银行竞争不会增加银行的风险承担行为,而集中度与银行风险呈负相关{11}。

(三)银行业竞争与货币政策之间的关系

目前已有的研究结论对银行竞争是否强化货币政策实施效果存在较多分歧。部分学者基于银行层面和国际层面的数据验证了银行竞争会弱化货币政策的实施效果的结论{12}。徐加根和陈恪(2011)通过“竞争度—脆弱性”假说说明我国银行业竞争越剧烈,银行间风险越容易传递,银行“避险”心理导致行为偏离预期,导致货币政策的有效性难以得到实现{13}。

大部分学者从理论和实证等角度均证明了竞争对货币政策实施的有效性存在着促进作用。如郭晔等(2019)基于A股和新三板企业的微观数据检验了定向降准政策的“普惠”效应,证明了不同维度的银行竞争对于货币政策的实施效果是不同的{14}。至于具体原因,刘莉亚和余晶晶(2018)认为竞争通过银行信贷渠道这一作用机制,提高了货币政策的传导效率,且相较于大型银行,中小型银行在银行信贷渠道这一作用机制上发挥着更为重要的作用{15}。胡莹和仲伟周(2010)则认为是银行的模仿机制放大了货币政策的有效性{16}。刘忠璐(2017)通过2002—2014年中国76家商业银行数据的分析,发现贷款市场竞争的作用力度要大于存款市场竞争,而在存款市场竞争下,扩张性货币政策的作用效果要优于紧缩性货币政策{17}。

综合已有的研究文献可以看出:关于总量性货币政策的银行风险承担渠道的研究成果较为丰富,而关于结构性货币政策的银行风险承担渠道的研究成果较少,在银行业竞争加剧的背景下,将银行竞争度作为影响因素对银行风险承担渠道进行考察的研究更是匮乏。当下关于银行业竞争和银行风险承担渠道之间,以及银行业竞争与货币政策传导效率之间的关系认知仍存在争议。本文在考察结构性货币政策能否通过银行风险承担渠道发挥作用的基础上,进一步探究银行风险承担渠道在银行业竞争状态改变下的异质性,以及其对结构性货币政策实施效果的影响。

二、理论机制、研究假设与研究设计

(一)结构性货币政策的银行风险承担渠道

目前,我国经济环境存在总量富足、结构性短缺等问题,从企业内在因素来看,这种经济“短板”出现的原因可以归结于“短板”企业融资成本高、融资完成度低、收益与风险不成正比;从企业外部因素来看,社会资本不愿投入“短板”领域负担更高风险,商业性金融机构望而却步{18}。在此背景下,中央银行采取宽松的政策措施,强化银行风险承担渠道建设,改善“短板”领域结构性短缺问题,从而实现货币政策目标{19}。

结构性货币政策的银行风险承担渠道的实现依赖于央行的窗口指导,货币当局鼓励银行业金融机构积极承担社会责任,将更高比例的贷款投向国民经济重点领域和薄弱环节,利用银行业金融机构的风险准备金弥补“三农”和小微企业的部分信贷资金损失,预期会提升银行风险承担水平从而增加对特定领域的授信{20}。另外,中央银行对于发放贷款支持实体经济的金融机构,如政策性金融机构和资产管理公司等提供流动性支持,充分发挥银行风险承担渠道的功能,“三农”和小微企业部分金融风险转由金融机构承担,“短板”企业风险减少,从而促进实体经济健康发展{21}。由此得到基本假设1。

假设1:结构性货币政策能通过银行风险承担渠道发挥作用。

(二)银行竞争的调节作用

货币当局通过向金融机构提供流动性支持的方式实施结构性货币政策时,提高了银行风险承担渠道的传导效率。随着银行业竞争度的提高,银行间模仿效应的倾向性越强,单个银行不仅会直接调整自身行为适应货币政策要求,还会基于模仿效应产生趋同行为,进一步提高银行风险承担渠道的传导效率{22}。另外,银行业竞争度提高也增加了商业银行贷款利率和货币政策利率的联系,强化了货币政策的传导效果{23}。由此得到基本假設2a。

假设2a:银行业竞争加剧会强化结构性货币政策下银行风险承担渠道的传导效果。

当银行业竞争程度加剧时,在“竞争度—脆弱性”假说下,银行市场不稳定导致银行缩小风险信贷规模,从而降低银行风险承担水平{24}。此外,在政府支持下国有控股银行符合货币政策操作预期,但银行业竞争加剧扩大了非国有银行的市场占有率,削弱了国有银行的市场规模,进而影响货币政策作用的发挥,弱化了银行风险承担渠道的传导效率。由此得到基本假设2b。

假设2b:银行业竞争加剧会弱化结构性货币政策下银行风险承担渠道的传导效率。

(三)研究设计

(1)计量模型设定。已有关于货币政策传导渠道的研究主要采用向量自回归模型(VAR)或相关扩展模型、动态随机一般均衡(DSGE)模型以及固定效应模型等研究方法。DSGE模型具有较强的微观基础与理论推导机制,相较于VAR模型,其经济理论意义得到更好的诠释,但DSGE模型的参数识别依赖严格的假设,而且所得结果也在一定程度上受到主观性的干扰。基于此,本文选取固定效应模型作为基准研究方法,优势在于该方法将宏观经济变量和银行层面的变量纳入考量,更切合经济实际;该模型可以识别样本数据间的经济显著性,回归结果中估计参数的正负可以验证结构性货币政策是否存在银行风险承担渠道。同时,该模型还可以识别样本数据间的统计显著性,回归结果中t检验结果显著可以验证统计学意义上显著。因此,固定效应模型不仅克服了VAR模型无法准确反映经济理论意义的缺点,也克服了DSGE模型存在主观性干扰的局限。

为检验结构性货币政策与银行风险承担渠道之间的关系,本文借鉴李双建和田国强(2020)的研究{25},构建如下静态面板基准模型:

Riskit=α0+α1SMPt+α2Controlit+μi+εit (1)

其中,i=1,……,N表示银行个体;t=1,……,T表示观察季度;Riskit为银行i在第t季度的风险承担水平;SMPt为结构性货币政策代理变量;Controlit为控制变量集合,包括银行层面控制变量、传统货币政策控制变量、宏观经济层面控制变量;μi表示个体固定效应;εit表示随机扰动项。本文重点关注的变量为结构性货币政策因子SMP的估计系数α1,若α1显著为正,意味着宽松的结构性货币政策立场可以提高银行主动承担风险的水平。

为进一步考察在实施结构性货币政策的条件下银行竞争度对银行风险承担渠道的影响,本文在基准模型(1)中引入了结构性货币政策SMP与银行竞争度LR的交乘项,构建了如下模型:

Riskit=β0+β1SMPt+β2Controlit+β3LRit+β4SMPt×LRit+μi+εit (2)

其中,LRit为银行i在第t季度的竞争程度,其余变量含义与模型(1)相同。若银行竞争与结构性货币政策交互项的估计系数β4具有显著性,说明银行业竞争会影响银行风险承担渠道。因为LR指数越小表明银行竞争程度越高,若β4与β1的符号相反,意味着银行竞争促进银行风险承担渠道的传导更为畅通;若β4与β1的符号相同,则说明银行竞争会弱化结构性货币政策对银行风险承担的影响。

(2)变量选取。依据上述模型,本文实证分析的主要变量说明见表1。目前,已有的研究对于银行风险承担的度量多选用预期违约概率、银行贷款审批指数、不良贷款率、Z值等指标。由于我国不完善的信用体系导致预期违约概率数据很难收集,很多学者对于银行贷款审批指数的可靠性也提出质疑,而不良贷款率衡量的是事后风险,Z值衡量的是破产风险等{26},因此,本文最终选定银行风险加权资产占比来衡量银行主动承担风险的水平,银行风险加权资产占比越高,意味着银行风险承担水平越高。

由于我国自2013年以来综合运用多种结构性货币政策工具,使用单个的政策工具指标代表我国实施的结构性货币政策具有局限性,所以本文参考欧阳志刚和薛龙(2017)的做法{27},对总量性货币政策工具和结构性货币政策工具分别进行因子分析确定共同因子MP1、MP2,参考Boivin等(2009)的扩展主成分迭代估计方法重新估计共同因子{28},然后剔除MP1与MP2之间的影响,得到结构性货币政策因子变量SMP和传统货币政策因子变量MP。通过因子分析结果发现,结构性货币政策因子中,大型金融机构存款准备金率和中小金融机构存款准备金率的载荷系数最大,均为0.86,表明该组合因子主要反映这两类结构性货币政策的政策效果;传统货币政策因子中,M2、1年期商业银行存款基准利率和1—3年定期贷款基准利率的载荷系数最大,分别为0.905、0.908和0.909,表明该组合因子主要反映这三类货币政策的政策效果。SMP为模型的解释变量,代表结构性货币政策,MP为模型的控制变量,代表传统货币政策。

本文使用Lerner指数(LR)来度量银行竞争程度。

其中,MCit为银行i在第t年的边际成本;Pit为银行i在第t年的总资产的平均价格。由于LR指数计算公式中边际成本无法直接测量,本文将超越对数函数设置为银行的成本函数,对成本函数求导得到MCit。另外,本文借鉴Koetter等的做法{29},采用适应我国国情调整后的LR指数(ALR)进行稳健性检验,其具体计算公式如下:

我们参考DellAriccia等(2014)的做法{30},选取传统货币政策控制变量、银行特征代理变量和宏观经济层面控制变量。其中,传统的货币政策控制变量选用七类传统货币政策工具的共同因子。银行特征代理变量主要有:银行存贷比(LDR)、银行资本充足率水平(CAR)、银行资产回报率(ROA)、银行运营效率水平(CIR)、银行规模(Asset)。由于银行的风险承担水平与经济周期相关联,采用CPI增速作为宏观经济代理变量。

表2报告了主要变量的描述性统计结果。由表2可知,银行平均风险加权资产占比为65.705%,样本银行风险承担水平较高。LR指数均值为0.437,意味着现阶段银行竞争程度较高,银行垄断势力较弱。从银行特征方面来看,存贷比均值为72.937%,資产回报率均值为0.973%,成本收入比的均值为28.963%,样本银行盈利水平较高。样本银行资本充足率的均值为13.041%,银行抵御风险能力较强;银行资产规模均值为2.205%,但银行间的规模差异较大。

三、实证结果分析

由于样本存在异方差性和相关性,所以本文选用可行广义最小二乘法(FGLS)研究结构性货币政策对银行风险承担渠道的影响。

(一)结构性货币政策对银行风险承担渠道的影响

表3报告了模型(1)的回归结果。第(1)列的结构性货币政策因子(SMP)的估计系数在1%的水平上显著为正,说明中央银行实行的结构性货币政策措施增加了银行主动承担风险的行为,证明了假设1成立,即结构性货币政策能通过银行风险承担渠道发挥作用。货币当局通过实施结构性货币政策工具的多样化来拓宽银行获得流动性资产的渠道,商业银行获得中央银行的流动性支持越多,则向“三农”、小微等重点扶持行业的信贷流向可能越多,银行主动承担风险的意愿越高,说明我国存在着结构性货币政策的银行风险承担渠道。

从控制变量回归结果来看,银行存贷比(LDR)与银行风险承担呈显著正相关,意味着LDR越高,银行贷款业务占比越高,风险聚集程度赿高。银行资本充足率(CAR)与银行风险承担呈显著负相关,这与Buch等(2014)学者的分析结果相同{31},表明资本充足率越高的银行风险承担水平越低。银行资产回报率(ROA)的估计系数在10%的水平上显著为负,这与Konishi和Yasuda(2004)的研究结果一致{32},说明资产回报率越低的银行越会试图通过承担更高的风险来获得收益。银行运营效率水平(CIR)的估计系数显著为负,这表明运营效率越低,银行越有可能采取激进的资产配置行为以寻求高收益,主动承担更高的风险。银行资产规模(Asset)的估计系数显著为正,银行规模与银行风险承担成正比,说明在结构性货币政策的实施过程中,对比小型银行而言,大型银行会主动承担更多风险,发挥着更为重要的中介作用。传统货币政策控制变量(MP)的估计系数显著为负,说明同时存在结构性货币政策和传统货币政策时,传统货币政策与银行风险承担水平呈负相关。宏观经济层面的控制变量(CPI)与银行风险承担之间存在显著的正向关系,说明银行风险承担存在顺周期性,在经济繁荣时期银行持有的金融资产价值升高,银行倾向于主动承担更多的风险行为。

(二)结构性货币政策的银行风险承担渠道:银行竞争的影响分析

表4报告了模型(2)的回归结果。从基准估计结果来看,表4中结构性货币政策因子(SMP)的估计系数在1%的水平上显著为正,SMP×LR的估计系数显著为负,说明LR指数越低(银行竞争程度越高),银行风险承担渠道的传导效率越高,意味着银行竞争促使银行风险承担渠道的传导更为畅通,证明了假设2a成立。究其原因,可能在于银行业的市场化改革提高了银行业竞争水平,压缩了银行的获利空间,银行为了增加利息收入需要满足中央银行定向调控的要求,以求获得中央银行的流动性支持。比如,对于达到定向调控要求的商业银行,差别准备金制度允许其准备金账户余额适度波动;再贷款创新措施以抵押和质押的方式向商业银行提供流动性支持,提供低成本资金流向满足国家政策导向的实体部分,降低实体部门融资成本。另外,当银行业处于竞争环境时,某一银行在宽松的货币政策环境下倾向于降低贷款利率水平,其他银行也纷纷效仿降低自身利率水平,导致银行业平均利率水平随之降低。即竞争度较高时,银行间的模仿机制放大了货币政策的总效应,从而提高了货币政策的有效性。

从其他变量的回归结果来看,引入结构性货币政策(SMP)与银行竞争度(LR)的交互项后,银行特征代理变量、传统货币政策控制变量和宏观经济层面控制变量与银行风险承担之间的相关关系与基准回归结果一致。LR指数与银行风险承担呈显著正相关,说明银行业竞争越剧烈,银行风险承担水平越低。竞争能抑制银行的风险承担行为,证明银行业竞争与银行风险承担渠道之间存在“竞争—稳定”关系。

针对异质性问题,首先从不同规模银行的回归结果来分析。根据银行规模的大小划分,我国银行体系可分为大型银行和小型银行。大型银行因规模大、业务多、对货币政策响应更为直接等原因,相较于小型银行更能反映货币政策在我国银行层面的实施效果。我国小型银行主要包括农村商业银行和城市商业银行,这些地方性商业银行属于区域性银行,自成立起其主要定位就是服务地方性中小微企业、“三农”等,因此地方性商业银行更符合结构性货币政策的作用目标。基于此,本文将银行样本分为大型银行和小型银行,分析不同规模商业银行的风险承担水平。

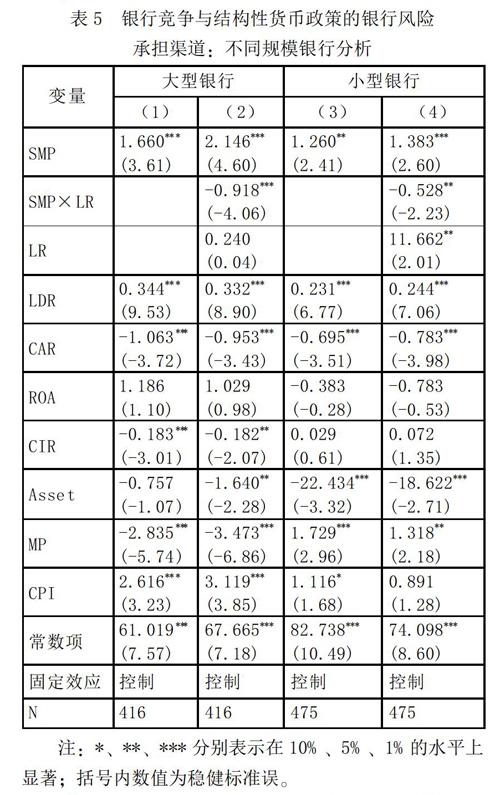

从表5第(1)、(3)列可以看出,无论是否区分银行规模,结构性货币政策因子的估计系数均显著为正,验证了基准结果的稳健性。从估计系数数值来看,大型银行SMP的估计系数1.66显著高于小型银行SMP的估计系数1.26,说明国有控股商业银行和股份制商业银行对结构性货币政策的反应更加敏感,城市商业银行和农村商业银行受宽松货币政策冲击的影响较小,大型银行是风险承担渠道的主要对象。原因在于,大型银行服从中央银行的指挥与调配,存在政府隐性担保,有足够的能力向中小微企业贷款,支持国家定向调整战略实施,将结构性货币政策的政策目标落到实处。而小型银行出于“避险”心理,风险承担能力与大型银行相比较弱,更多的是将贷款发放给大型企业以确保贷款的可收回性,维持自身稳定。另外,小型银行的市場定位始终针对中小微企业,因此,实施结构性货币政策对小型银行资产结构变化的影响要小于大型银行。小型银行对结构性货币政策反应较小的原因可能在于两个方面:一方面,城市商业银行和农村商业银行受到的市场监管与控制存在缺口,投放到小微、“三农”领域的资金达不到要求;另一方面,地方性银行资金来源单一,经营流动性不足,小型银行为追求利益更多地从事影子银行业务,没有摆正服务地方性中小微企业和“三农”的市场定位。

从表5第(2)、(4)列可以看出,大型银行和小型银行的结构性货币政策因子(SMP)与LR指数的交互项估计系数均显著为负,意味着无论是大型银行还是小型银行,银行竞争对于银行风险承担传导渠道均存在促进作用,银行业竞争程度的加剧提高了银行风险承担渠道的传导效率。从具体数值来看,大型银行的交互项估计系数绝对值为0.918,小型银行的估计系数绝对值为0.528,表明在银行业竞争加剧的背景下,大型银行的风险承担水平高于小型银行,说明大型银行的风险承担对于银行竞争度的变化反应更为敏感,银行竞争对大型银行的作用效果要强于小型银行。

我国不同地区的经济增速有差距,货币政策的实施效果也存在差异,因此,本文区分经济增速较快地区和经济增速较慢地区,结合不同经济增速地区银行的回归结果来分析结构性货币政策调控对银行风险承担的影响。因为国有控股商业银行遍及全国,与宏观经济情况相关性高,本文将银行样本剔除国有控股商业银行后剩余的银行根据注册地隶属于各省份。由于股份制银行和部分城市商业银行业务范围遍及全国,可能会影响最终的回归结果,本文保留注册地业务量占比大于50%的部分股份制银行和城市商业银行{33}。按照各省份GDP增长率排序,将增长率小于中位数的省份定义为经济增速较慢地区,大于中位数的省份定义为经济增速较快地区,以此切分样本再次对模型进行估计{34}。

表6显示了不同经济增速地区的商业银行风险承担渠道。从第(1)、(3)列可以看出,无论是否区分不同经济增速环境,结构性货币政策因子的估计系数均显著为正,验证了基准结果的稳健性。从估计系数大小来看,经济增速较慢地区SMP的系数1.769显著低于经济增速较快地区SMP的系数1.794,说明经济增速较快地区银行对货币政策冲击反应更为剧烈,结构性货币政策没有考虑经济增速不均衡问题。从表6第(2)列可以看出,在经济增速较慢地区,结构性货币政策因子与LR指数的交互项估计系数显著为负,说明在经济增速较慢地区,银行业竞争的影响显著,提高了银行风险承担渠道的传导效率;表6第(4)列显示经济增速较快地区交互项的估计值仍为负,但不显著,说明银行竞争程度的加剧对于经济增速较快地区的银行风险承担渠道无影响。

考虑到结构性货币政策在不同经济环境中实施效果的异质性,本文将经济环境分为经济上行期和经济下行期,分析结构性货币政策调控对银行行为的影响。在经济周期变量的构建上,参考黄继承等(2020)的方法{35},通过HP滤波处理,利用2013年第一季度到2020年第三季度的GDP增速求得周期项GDPT,然后根据式(5)构建满足条件的UP和DOWN,其中,UP代表经济上行期,DOWN代表经济下行期,结合经济周期虚拟变量,构建一组新的解释变量。表7给出了不同经济环境下银行风险承担渠道对结构性货币政策的估计结果。

若GDPT>0,则UP=1,DOWN=0

若GDPT<0,则UP=0,DOWN=1 (5)

从表7中主要变量的回归结果可以看出,在任何经济环境下,结构性货币政策因子的估计系数均显著为正,验证了基准结果的稳健性。从估计系数大小可以看出,UP期结构性货币政策因子的系数8.580显著大于DOWN期结构性货币政策因子的估计系数8.395,说明在经济上行时期,银行风险承担渠道更有效。这一结果表明,中央银行决策者在制定结构性货币政策时应更多地考虑经济环境的影响,结构性货币政策在经济上行期更有利于银行风险承担渠道传导目标的实现。在考虑银行竞争后,无论是经济上行期还是经济下行期,结构性货币政策因子与LR指数交互项的估计系数均显著为负,且经济上行期的交互项系数绝对值大于经济下行期的系数绝对值,表明在经济上行期,银行竞争对于银行风险承担渠道的影响效果更好。

(三)进一步的讨论

银行层面的微观变量具有惯性,当期的银行风险承担行为会受到上一期的影响;另外,静态面板模型没有考虑内生性问题,可能会导致估计结果有偏。所以本文将静态面板模型扩展为动态面板模型,在模型(1)的基础上引入银行风险承担的滞后一期作为解释变量,构建如下动态面板模型,检验基准模型的稳健性。

Riskit=α0+ρRiski,t-1+α1SMPt+α2Controlit+μi+εit(6)

其中,ρ为银行风险承担滞后一期的估计系数,其余变量的解释说明与模型(1)一致。已有文献大多采用差分GMM和系统GMM估计动态面板模型,两种估计方法又分为一步GMM和两步GMM,且一步GMM存在效率低下的问题,所以本文同时采取两步系统GMM和两步差分GMM估计动态面板模型,验证模型估计结果的稳健性。

表8报告了动态面板模型的估计结果。AR(1)和AR(2)的统计量检验结果说明残差项平稳,不存在二阶序列相关。Hansen统计量的结果显示均拒绝原假设,即工具变量的选择是合理的。表8(1)—(2)列显示前期银行风险承担的估计系数显著为正,说明银行的风险承担存在惯性,当期的银行风险承担行为会受到上一期的影响。结构性货币政策因子SMP的估计系数均显著为正,说明了基准回归结果的稳健性,表明存在结构性货币政策对银行风险承担渠道的影响。

为确保估计结果的可信度,本文还进行了变量替换的稳健性检验。

一是替换被解释变量。本文采用不良贷款率(NPL)、Z值、不良贷款拨备覆盖率(PCR)作为银行风险承担的替代变量。表9第(1)列的回归结果显示SMP的估计系数显著为正,说明宽松的结构性货币政策立场提高了银行不良贷款率,银行主动承担风险的行为增加;第(2)列SMP的估計系数显著为负,表明结构性货币政策越宽松,Z值会越小,银行风险承担水平增强;第(3)列的回归结果显示SMP的估计系数显著为负,说明结构性货币政策与不良贷款拨备覆盖率成反比,宽松的结构性货币政策条件下,PCR值越低,银行风险承担水平越高。第(1)、(2)、(3)列均验证了前文实证结果的稳健性。

二是替换竞争程度指标。目前大多数学者用市场集中度指标代表商业银行间的竞争程度,市场集中度越高,表明银行业竞争程度越低。为验证实证结果的稳健性,本文采用市场集中度指标——赫芬达尔指数(HHI)和调整的LR指数(ALR)来替代勒纳指数(LR)对模型进行稳健性检验。

表10第(1)、(2)列分别展示了以赫芬达尔指数(HHI)和调整的LR指数(ALR)作为银行竞争程度的变量得到的回归结果。结果表明,无论是HHI还是ALR,结构性货币政策因子SMP的估计系数均显著为正,HHI和ALR与结构性货币政策因子SMP交互项的估计系数均显著为负。这说明替换银行竞争变量后,银行业竞争对于银行风险承担渠道仍存在促进作用,证明了本文实证结果的可靠性。

四、研究结论与政策启示

本文利用2013年第一季度至2020年第三季度我国39家上市商业银行面板数据,研究结构性货币政策对银行风险承担渠道的影响效果及其机制。研究发现:宽松的结构性货币政策立场提高了银行主动承担风险的水平,结构性货币政策能通过银行风险承担渠道发挥作用,而银行业竞争的影响显著,提高了银行风险承担渠道的传导效率。进一步的研究还发现,我国的结构性货币政策更多的是通过大型银行发挥作用,且银行业竞争对大型银行的作用效果强于小型银行;结构性货币政策对银行风险承担渠道的影响在经济增速较快地区表现得更为显著,且即使在经济增速较慢地区,银行业竞争对结构性货币政策的银行风险承担渠道也存在促进作用;在经济上行期,银行业竞争显著提高了银行风险承担渠道的传导效率,使传导更为畅通。

结合实证结论,本文得出如下政策启示:

第一,鼓励银行业竞争,进一步提升结构性货币政策的有效性。在银行业竞争程度加剧的背景下,银行业竞争与结构性货币政策叠加,使货币政策的银行风险承担渠道传导更为畅通,能够更有效地实现结构性货币政策的政策效果。因此,政策制定者在深化银行业市场化体制改革和实施结构性货币政策调控经济时,一方面要完善银行业准入标准,把握好银行业改革节奏和调控力度,鼓励银行业良性竞争,逐步提升银行业竞争水平;另一方面要前瞻性地加强风险防范工作,通过“道义劝告”等手段防范恶性竞争,营造公平、有效的市场竞争环境,在鼓励竞争以提升质效的同时,也要注重风险管控。

第二,推进经济增速较慢地区的银行业市场化改革,提升银行业竞争水平。在经济增速较慢地区,银行业竞争对结构性货币政策的银行风险承担渠道存在促进作用,逐步提升地区银行竞争水平有利于降低经济增速较慢地区的融资成本,为经济增速较慢地区提供金融支持,从而逐渐缓解我国地区经济增速不平衡问题。在经济增速较慢地区,应适当放松金融机构的准入条件,既要适度扩大银行业对内开放程度,如积极鼓励民间资本进入银行业设立民营银行,也要推进银行业对外开放,如鼓励外资企业来华投资经营。还要实现银行机构的广泛覆盖,合理引导大型商业银行在经济增速较慢地区设置分支机构,金融业务适度向金融服务薄弱地区倾斜,促进区域金融与经济的协调发展。

第三,注意区分不同经济发展环境来制定经济政策,在经济下行期应推出更多的政策组合工具。在经济下行期,我国结构性货币政策的银行风险承担传导效率低,操作效果也较为有限。因此,在微观市场主体活力有限的背景下,中央银行应创设更丰富的结构性货币政策组合工具,使政策更具针对性与有效性。另外,货币政策应与宏观审慎政策配合,在维护价格稳定、促进经济增长的同时,也要维护金融稳定,因为在经济下行期商业银行往往承担了更高的风险,中央银行要密切关注商业银行的风险承担状况,防止商业银行出现超出自身承受范围的风险,导致商业银行资产质量不高、盈利能力下降与抵御风险能力不足。同时,要优化商业银行期限结构,防止低质量发展的商业银行的信用风险集中爆发,导致新的系统性金融风险出现。

注释:

① C. Borio, H. Zhu, Capital Regulation, Risk-Taking and Monetary Policy: A Missing Link in the Transmission Me-chanism?Journal of Financial Stability, 2012, 8(4), pp.236-251; 项后军、郜栋玺、陈昕朋:《基于“渠道识别”的货币政策银行风险承担渠道问题研究》,《管理世界》2018年第8期;邓向荣、张嘉明:《货币政策、银行风险承担与银行流动性创造》,《世界经济》2018年第4期。

② 周晶、陶士贵:《结构性货币政策对中国商业银行效率的影响——基于银行风险承担渠道的研究》,《中国经济问题》2019年第3期;S. Brana, A. Campmas, I. Lapteacru, (Un) Conventional Monetary Policy and Bank Risk-Taking: A Nonlinear Relationship, Economic Modelling, 2019, 81, pp.576-593.

③ 李建强、高宏:《结构性货币政策能降低中小企业融资约束吗?——基于异质性动态随机一般均衡模型的分析》,《经济科学》2019年第6期。

④ 王倩、路馨、曹廷求:《结构性货币政策、银行流动性与信贷行为》,《东岳论丛》2016年第8期。

⑤ 郭品、沈悦:《互联网金融、存款竞争与银行风险承担》,《金融研究》2019年第8期;余晶晶、何德旭、仝菲菲:《竞争、资本监管与商业银行效率优化——兼论货币政策环境的影响》,《中国工业经济》2019年第8期。

⑥ M. Cihák, K. Schaeck, How Well do Aggregate Prudential Ratios Identify Banking System Problems?Journal of Financial Stability, 2010, 6(3), pp.130-144.

⑦ A. J. Marcus, Deregulation and Bank Financial Policy, Journal of Banking and Finance, 1984, 8(4), pp.557-565; J. H. Boyd, G. De Nicolo, The Theory of Bank Risk Taking and Competition Revisited, The Journal of Finance, 2005, 60(3), pp.1329-1343.

⑧ 郭晔、赵静:《存款竞争、影子银行与银行系统风险——基于中国上市银行微观数据的实证研究》,《金融研究》2017年第6期。

⑨ I. Kouki, A. Al-Nasser, The Implication of Banking Competition: Evidence from African Countries, Research in International Business and Finance, 2017, 39, pp.878-895.

⑩ B. Akins, L. Li, J. Ng, T. O. Rusticus, Bank Competition and Financial Stability: Evidence from the Financial Crisis, Journal of Financial and Quantitative Analysis, 2016, 51(1), pp.1-28; 徐璐、叶光亮:《银行业竞争与市场风险偏好选择——竞争政策的金融风险效应分析》,《金融研究》2018年第3期。

{11} H. Liu, P. Molyneux, L. H. Nguyen, Competition and Risk in South East Asian Commercial Banking, Applied Economics, 2012, 44(28), pp.3627-3644.

{12} M. Amidu, S. Wolfe, The Effect of Banking Market Structure on the Lending Channel: Evidence from Emerging Markets, Review of Financial Economics, 2013, 22(4), pp.146-157.

{13} 徐加根、陈恪:《市场结构、银行绩效与理财产品市场稳定——基于12个城市数据的实证研究》,《宏观经济研究》2011年第10期。

{14} 郭晔、徐菲、舒中桥:《银行竞争背景下定向降准政策的“普惠”效应——基于A股和新三板三农、小微企业数据的分析》,《金融研究》2019年第1期。

{15} 刘莉亚、余晶晶:《银行竞争对货币政策传导效率的推动力效应研究——利率市场化进程中银行业的微观证据》,《国际金融研究》2018年第3期。

{16}{22} 胡莹、仲伟周:《资本充足率、存款准备金率与货币政策银行信贷传导——基于银行业市场结构的分析》,《南开经济研究》2010年第1期。

{17} 刘忠璐:《存贷款市场竞争对货币政策信贷渠道的影响是非对称的嗎——基于中国利率市场化改革的讨论》,《财贸研究》2017年第6期。

{18} 卢岚、邓雄:《结构性货币政策工具的国际比较和启示》,《世界经济研究》2015年第6期。

{19} 许道文:《结构性货币政策内涵与传导》,《中国金融》2016年第20期。

{20} 楚尔鸣、曹策、李逸飞:《结构性货币政策:理论框架、传导机制与疏通路径》,《改革》2019年第10期。

{21} 巴曙松、曾智、王昌耀:《非传统货币政策的理论、效果及启示》,《国际经济评论》2018年第2期。

{23} L. S. Alencar, M. I. Nakane, Bank Competition, Agency Costs, and the Performance of the Monetary Policy, Banco Central do Brasil Working Paper, 2004, 81, pp.1-46.

{24} 冀志斌、周先平、董迪:《银行集中度与银行业稳定性——基于中国省际面板数据的分析》,《宏观经济研究》2013年第11期。

{25} 李双建、田国强:《银行竞争与货币政策银行风险承担渠道:理论与实证》,《管理世界》2020年第4期。

{26} 方意、赵胜民、谢晓闻:《货币政策的银行风险承担分析——兼论货币政策与宏观审慎政策协调问题》,《管理世界》2012年第11期。

{27} 欧阳志刚、薛龙:《新常态下多种货币政策工具对特征企业的定向调节效应》,《管理世界》2017年第2期。

{28} J. Boivin, M. P. Giannoni, I. Mihov, Sticky Prices and Monetary Policy: Evidence from Disaggregated US Data, American Economic Review, 2009, 99(1), pp.350-384.

{29} M. Koetter, J. W. Kolari, L. Spierdijk, Enjoying the Quiet Life under Deregulation?Evidence from Adjusted Lerner Indices for US Banks, Review of Economics and Statistics, 2012, 94(2), pp.462-480.

{30} G. DellAriccia, L. Laeven, R. Marquez, Real Interest Rates, Leverage and Bank Risk-Taking, Journal of Economic Theory, 2014, 149, pp.65-99.

{31} C. M. Buch, S. Eickmeier, E. Prieto, In Search for Yield?New Survey-Based Evidence on Bank Risk Taking, Journal of Economic Dynamics and Control, 2014,43, pp.12-30.

{32} M. Konishi, Y. Yasuda, Factors Affecting Bank Risk Taking: Evidence from Japan, Journal of Banking and Finance, 2004, 28(1), pp.215-232.

{33} 出于样本量考虑,本文仅剔除国有商业银行、部分注册地业务量小于50%的股份制商业银行和城市商业银行,包括五大国有商业银行、中国民生银行、光大银行和华夏银行;剩余银行根据注册地隶属于各省市。

{34} 各省份根据GDP增速从快到慢依次进行排序:贵州、福建、安徽、重庆、四川、北京、广东、上海、江苏、海南、湖南、河南、浙江、辽宁、山东、天津、吉林、黑龙江。

{35} 黄继承、姚驰、姜伊晴、牟天琦:《“双支柱”调控的微观稳定效应研究》,《金融研究》2020年第7期。

作者簡介:唐文进,长沙理工大学经济与管理学院教授、博士生导师,湖南长沙,410016;黄玲,长沙理工大学经济与管理学院,湖南长沙,410016。

(责任编辑 陈孝兵)