数字金融对产业集聚的影响

2021-08-20 10:47夏广瑞

金融理论探索 2021年3期

夏广瑞

摘 要:基于中国285个城市的面板数据以及北京大学数字金融研究中心发布的2011—2018年中国数字普惠金融指数,采用固定效应模型、面板门槛模型等回归方法实证分析了中国数字金融发展与产业集聚之间的关系。研究发现,中国数字金融的发展对第二、三产业的集聚均具有长期且显著的促进作用;此外,异质性分析表明,与东部地区相比,数字金融对于中、西部地区产业集聚的影响更为显著;最后,通过对数字金融子维度的研究发现,数字金融的广度和深度都很好地促进了产业集聚的形成,但数字化便利程度与产业集聚之间存在着非线性的关系。

关 键 词:数字金融;产业集聚;门槛模型;数字化便利程度

中图分类号:F830.1/DF438.1 文献标识码:A 文章编号:2096-2517(2021)03-0070-11

DOI:10.16620/j.cnki.jrjy.2021.03.006

一、引言

产业集聚作为现代产业发展的一种重要组织形式, 不仅是区域经济发展过程重要的主导力量,同时也在国际竞争中扮演着重要角色。 自20世纪90年代以来, 学术界对产业集聚促进区域经济增长逐渐形成较为深入的共识,这也使得发展区域产业集群成为地方政府促进区域经济发展普遍采取的政策手段。传统观点往往认为产业集聚是在市场机制的作用下,各生产要素根据效率原则自发集聚的一种现象。然而在我国,由于产业集聚对经济的巨大拉动作用,地方政府往往使用行政手段对微观经济主体加以干预。目前学界对于产业集聚的影响因素以及现实意义的研究较为广泛,比如国内外的研究发现产业集聚可以影响创新、促进区域经济发展、缩小地区工资差距、缓解地区环境污染等。但对于中国快速发展的数字金融业在产业集聚的过程中发挥了怎样的作用还缺乏充分的研究。

当前,以数字金融为代表的数字经济的发展为调整产业结构以及经济发展的提质增效做出了巨大贡献, 特别是在2021年新冠肺炎疫情对经济发展造成巨大冲击的背景下,探讨数字金融对实体经济发展的影响具有重要意义。北京大学数字金融研究中心在2019年4月发布了第二期的《北京大学数字普惠金融指数(2011—2018)》,该报告包括省、市、县三个层面①。郭峰等(2020)指出从城市层面来看,2018年城市层面数字金融指数的均值是2011年的4.52倍,年均增长33.37%[1]。随着近年来我国数字金融的快速发展,就业、创业筹资更加便捷、方式更加灵活。那么数字金融的发展是否会对产业集聚产生某种影响呢?如果产生影响,数字金融在不同地区的影响又是否存在差异? 通过何种方式、对何种产业产生影响呢?本文着眼于近年来我国数字金融的快速发展,分析了数字金融与产业集聚的相关关系,研究发现数字金融的发展可以长期显著地影响地区产业集聚,这为我国培育建设世界级产业集群提供了新思路。

二、文献综述

(一)产业集聚的相关研究

产业的集群与集聚是一种世界性的经济现象,经济学界对产业集群和产业集聚的研究最早可追溯到亚当·斯密在《国富论》中关于市场分工与范围以及行业发展与市场竞争环境的论述[2]。美国经济学家Marshall(1920)首次从“外部经济”的角度对产业集聚进行了较为详细的定义和论述,因此一般将Marshall认为是经济学史上产业集聚理论的开创者[3]。1929年,德国经济学家Weber提出了产业集聚两阶段论的观点,Weber认为在产业发展的初期,企业可以通过生产扩张而产生集聚优势;而在产业发展的高级阶段,则往往是通过企业间的联系网络形成产业集聚的优势[4]。20世纪70年代,空间维度在经济学领域的拓展以及经济学的分析范式和分析工具在地理学中的应用使得新经济地理学逐渐发展起来。以Krugman为代表的新经济地理学家以传统的收益递增理论为基础,着重分析空间结构、经济增长和规模经济之间的相互关系,提出了新空间经济理论。 在新空间理论的基础之上,Krugman(1991)通过数学模型的推导,发展了产业集聚的相关观点并证明了运输成本的降低和制造业比例的提高更有利于区域产业集聚的形成[5]。此外,Porter(1990)在认同企业自发集聚发挥着重要作用的同时,还认为政府的公共政策對产业集聚的形成、发展的模式和周期有着极为重要的影响[6]。

尽管目前学术界有大量的关于产业集聚的理论研究和实证文献,但至今为止对于产业集聚的界定以及内在形成机制并没有形成完全一致的意见。关于产业集聚形成原因的探讨,部分学者提出产业集聚的形成和发展完全是市场的自发行为,因而认为产业集聚的形成具有很强的偶然性。另有部分学者则认为产业集聚是在地区特殊的要素禀赋、供需结构、文化传统、知识技术等比较优势的作用下所逐步形成的,并且受市场竞争、区域要素禀赋和政府政策的同时影响。

(二)数字金融的相关研究

黄益平等(2018)认为数字金融泛指传统金融机构利用互联网公司的数字技术所提供的包括投资、支付、融资、信贷在内的一系列的新型金融服务[7]。在科技革命和产业变革的大背景下,万佳彧等(2020) 认为数字金融的发展已成为一国金融高质量发展的重要引擎[8]。King等(1993)以及张勋等(2020) 都认同金融最核心的功能仍然在于实现货币资源的优化配置,同时尽可能地降低风险,因此数字经济尤其是数字金融,作为传统金融与互联网技术的结合体,自然也具有金融的基本特性[9-10]。随着近年来数字金融在我国的迅猛发展,数字金融的发展所带来的经济效应已得到了一定的评估。目前国内已有多位学者使用数字金融指数分别从宏观和微观对我国经济进行研究,如宋晓玲(2017)在研究中发现数字金融的发展有助于缩小城乡收入差距[11];易行健等(2018)发现了数字金融的发展可以通过提升支付便利性和缓解流动性约束两个方面增加居民消费[12];黄益平等(2019)通过对中国数字金融发展历程的系统回顾,提出了对中国数字金融进一步发展的展望[13]。此外,张勋等(2019)还通过论证数字金融有助于促进低物质资本和低社会资本家庭的创业行为,从而提出了数字金融可以促进中国经济包容性增长的观点[14]。已有研究还表明数字金融的发展有助于通过实现低成本、广覆盖和可持续的金融发展新模式从而实现金融的普惠性和包容性。 国内外已有研究的一个基本的共识表明,发达的金融系统可以显著缓解企业融资的外部约束,从而促进区域经济增长。

(三)数字金融影响产业集聚的相关研究

范剑勇等(2014)提出在过去的几十年里,全球经济发展的重要特征就是经濟活动的集聚程度不断提高[15]。自Marshall系统提出产业集聚概念以来,已经有许多经济学家对产业集聚形成的原因进行了深入探讨。陈建军等(2009)认为产业的集聚离不开生产要素的自然禀赋,但产业集聚与生产要素之间又绝非简单的对等关系[16]。冼国明等(2006)则通过回顾我国东南沿海制造业产业集聚的过程,发现成熟的市场、充足的劳动力以及较高的外资份额在我国东南沿海产业集聚的过程中都发挥了重要的作用[17]。然而,随着数字经济在中国的迅猛发展,中国在短短十几年间已经成为引领全球数字金融发展的一面旗帜,数字经济、数字金融对中国的宏观经济和微观个体产生了全方位的影响。Guo等(2016)认为数字金融并不是凭空出现和发展的,其发展仍要依赖于实体经济和传统金融[18]。对于数字金融的发展,从已有研究来看,学者大多聚焦于数字金融对实体经济的影响,而对于研究它与产业集聚之间关系的文献较少。目前研究主要集中于数字金融对经济高质量发展、企业生产效率、金融资产配置、 就业创业以及居民收入分配和消费的影响。尽管以往没有涉及数字金融与产业集聚的相关研究,但关于传统金融发展与经济增长和产业集聚的研究可以为本文提供借鉴。

本文基于传统产业集聚理论,结合我国数字金融发展现状,提出了数字金融可能影响产业集聚的两条路径。即数字金融一方面通过影响企业创新进而影响产业集聚,另一方面又通过影响人才集聚来促进产业集聚的形成。

本文的创新点如下:第一,本文基于北京大学数字金融研究中心发布的2011—2018年城市层面的数字普惠金融指数和我国285个地级及以上城市的相关数据,首次从城市层面实证探究了数字金融的发展对产业集聚的影响;第二,本文在梳理相关文献的基础上,实证探究了数字金融发展的覆盖广度、使用深度和数字化程度分别对于不同产业集聚影响的差异,丰富了有关数字金融和产业集聚的相关研究。

三、模型设定

(一)变量与数据

1.被解释变量

本文致力于研究在产业集聚的过程中数字金融发挥了怎样的作用。国内衡量产业集聚常用的指标主要有行业集中度、空间基尼系数、EG指数、DO指数以及区位熵等。由于本文聚焦于研究二、三产业集聚,而区位熵可以较为准确地反映地理要素的空间分布并消除地区规模差异等因素,因此,考虑到数据的准确性和可获得性, 本文借鉴陈建军等(2008)[19]和杨仁发(2013)[20]的做法,采用二、三产业区位熵指数来衡量不同区域的产业集聚程度,从产值的角度分别测算不同城市第二、三产业的综合区位熵指数。计算数据全部来自于《中国城市统计年鉴》,i地区r产业的区位熵计算公式为:

aggli,r= (1)

其中,ei,r表示i地区r产业的生产总值,aggl2表示第二产业集聚程度,aggl3表示第三产业集聚程度,aggl1表示二、三产业集聚的总程度。

2.核心解释变量

本文的核心解释变量是中国数字金融的发展水平。北京大学数字金融研究中心基于蚂蚁金服的海量数据,从覆盖广度(breadth)、使用深度(depth)和数字化服务程度(digilevel)三个维度构建了我国数字金融评价体系,并在此基础上测算了我国数字普惠金融发展指数。其中,覆盖广度主要包含支付宝账号数量、支付宝绑卡用户比例和支付宝绑卡数量三项指标;使用深度涵盖了支付业务、货币基金业务、信贷业务、保险业务、投资业务和信用业务六项指标;数字化服务程度则主要包括移动化、实惠化、信用化和便利化,这也是互联网技术的集中体现。 本文采用该中心所发布的2011—2018年中国城市数字普惠金融指数对各市的数字金融发展水平进行衡量。

3.控制变量

以往研究影响产业集聚的实证文献中大多只探讨了经济发展层面的解释变量(如国民生产总值、外商直接投资、消费品零售额、固定投资规模等)和人口层面的解释变量(如城市化水平、地区人口密度、城镇登记失业率等)对产业集聚的影响,而忽视了数字金融这种经济新业态对产业集聚的影响。根据以往关于产业集聚影响因素的研究,为减少因遗漏变量而产生的内生性偏误,同时考虑到数据的准确性与可得性问题,本文从实证的角度选取以下可能影响地区产业集聚的控制变量:

(1)经济发展水平。经济发展水平会影响地区数字金融的发展,而且产业集聚最终目的还是为了通过优化地方经济发展环境及基础设施来促进区域经济增长, 所以本文采用各市生产总值对数来衡量地区宏观经济发展水平。

(2)用电总量。用电总量可以反应出经济运行状况, 不仅是判断经济实际运行情况的一个晴雨表,也是判断区域经济情况的一个重要参考,因此本文选择了地区工业用电总量作为控制变量。

(3)外商直接投资。在我国改革开放的过程中,外商直接投资通过区域外溢效应在促进区域产业集聚和技术创新等方面发挥了重要作用。因此本文采用了地区外商直接投资规模指标作为控制变量。

(4)房地产投资。固定资产投资的增长有力的促进了我国经济增长,从税基和税源两方面促进了税收收入的增长。但由于我国近年来固定资产统计口径的变化以及相关数据的严重缺失,因此本文使用房地产投资替代固定资产投资,经过相关性检验,房地产投资与固定资产投资具有较强的一致性。

(5)公共服务水平。政府财政支出是促进国民经济平稳运行和资源有效配置的重要手段,各地财政支出将显著改善公共基础设施建设,为经济发展营造良好的外部条件,因此本文采用地方政府财政支出衡量地区公共服务水平。

(6)失业率。失业率通常可以反映出一个地区劳动力资源的闲置情况,失业率上升意味着更多的劳动力资源无法得到有效的利用,从而导致社会总需求下降,经济增长动力也将减弱,因此本文采用城镇职工登记失业率来衡量地区间劳动力的闲置情况。

(7)零售消费总额。社会消费支出是拉动地区经济增长的基本动力,也是经济发展的“三驾马车”之一。庞大的消费市场也在需求端影响着企业的选址与聚集,因此本文采用零售消费总额衡量地区消费水平。

(二)计量模型

aggli,t=α0+α1indexi,t+β'Xi,t+γi+δt+εi,t (2)

aggli,t=π0+π1indexi,t·I(thri,t≤γ1)+π2indexi,t·

I(thri,t>γ1)+β'Xi,t+γi+δt+εi,t (3)

其中,(2)式为面板数据模型的标准形式,可以采用固定效应或随机效应进行估计,(3)式是借鉴Hansen的研究所设定的门槛回归模型,以考察数字金融对产业集聚的影响是否具有门槛效应。其中,thri,t为门槛变量,aggli,t为i地在第t年的产业集聚水平,indexi,t反映i地在第t年的数字金融指数,Xi,t为控制变量列向量,β'为控制变量对应的参数列向量,γi为个体固定效应,δt为时间固定效应,εi,t为随机扰动项。对于面板数据而言,由于γi是未观察变量,而且它可能与解释变量相关,因此通常的OLS回归将导致解释变量系数的估计偏误。这时通常的估计方法是将所有变量进行组内去均值处理后再进行估计,即采用固定效应模型(FE)。如果γi与解释变量不相关,那么就可以采用随机效应模型(RE),比较随机效应和固定效应模型,Hausman检验可以在统计意义上拒绝其中一个模型。

四、实证结果

(一)变量描述性统计

为了减弱并消除模型异方差的影响,并尽可能体现变量间的弹性关系同时将回归结果更好地展示,本文中对数字金融指数及其各维度指数均除以100, 对其余绝对值变量均进行取对数的处理。另外,为避免各变量之间的多重共线性问题,本文进行了方差膨胀因子(VIF)检验,检验结果表明各解释变量的VIF值均小于10, 说明各解释变量之间不存在明显的多重共线性问题。本文变量的描述性统计具体情况如表1所示。

(二)基准回归分析

表2以全国285个城市为研究样本,对时间和城市进行了双向固定,考察了数字金融总指标对产业集聚的影响。在模型1至模型8中逐一增加控制变量, 数字金融的发展对产业集聚的影响始终为正,且均在1%的水平上高度显著。具体而言,在只控制时间和城市,不控制其他变量的条件下,数字金融对产业集聚水平的影响程度为0.504个百分点且在1%的水平下显著;在控制地区生产总值、财政支出、用电总量、外商投资等一系列变量的条件下,数字金融总指标对产业集聚的影响程度为0.37个百分点,依然在1%的水平下显著。虽然表2的回归结果表明数字金融的发展会影响区域产业集聚,但数字金融的发展对于哪种产业集聚的影响更为显著以及在不同区域间又是否存在差异还亟需进一步研究。

(三)数字金融对产业集聚的影响分析

表3进一步分析了数字金融的发展对二、三产业集聚的不同影响,如表3所示,模型1至3分别为数字金融对二、三产业集聚总的影响、对第二产业集聚的影响以及第三产业集聚的影响。通过表3不难发现,在同时控制时间效应和城市效应以及包括地区生产总值、用电总量、外商投资等一系列变量的条件下,数字金融无论是对第二产业还是第三产业的影响都十分显著。具体来看,在控制一系列变量的条件下,数字金融指数对第二、第三产业的影响分别为0.065和0.305。 通过回归结果不难发现,数字金融对第三产业的影响程度要远大于数字金融对第二产业的影响程度,这也符合以往的经验研究。 即第三产业服务业受到支付形式多样化、支付手段便利化的影响链条更短、 反应更为迅速;而由于第二产业往往为加工制造业,其受金融工具的影响周期往往更漫长,短期之内的影响不如第三产业显著。但总的来看,无论是在第二产业集聚还是第三产业的集聚的过程中,数字金融都发挥了显著的影响。

基于面板数据模型估计结果,基本证实了数字金融发展对产业集聚的正向促进作用。通过前文的理论分析,本文认为数字金融的发展在理论上可以促进区域产业集聚。但是数字金融的发展与衡量都包含许多维度,主要体现为交易账户的增加、交易成本的下降以及互联网金融服务的便利化等。因此,进一步考察数字金融总指数的二级指标对不同产业集聚的不同影响,有助于找出数字金融影响产业集聚的作用机制。数字金融的二级指标具体包括数字金融覆盖广度、使用深度以及数字化程度三个方面。下面从数字金融二级指标着手,探讨数字普惠金融的二级指标对于不同产业集聚的不同影响。

如表4所示,在分析数字金融二级指标对不同产业集聚的影响中,不难发现,数字金融的覆盖广度与使用深度对产业集聚的影响程度明显更大且更显著,但数字化程度对二、三产业集聚的影响不具有统计学上的显著意义。数字金融二级指标数字化程度对微观个体和企业的影响不及覆盖广度和使用深度立竿见影,其中可能的原因是线性回归忽视了在数字金融发展的不同阶段推广数字化程度对二、三产业集聚影响可能存在的差异,例如在数字化程度推广的初期和中后期可能会对产业集聚产生不同的影響。因此,本文接下来以数字金融二级指标数字化程度作为门槛变量,进一步分析推广数字化程度对产业集聚影响可能存在的门槛效应。

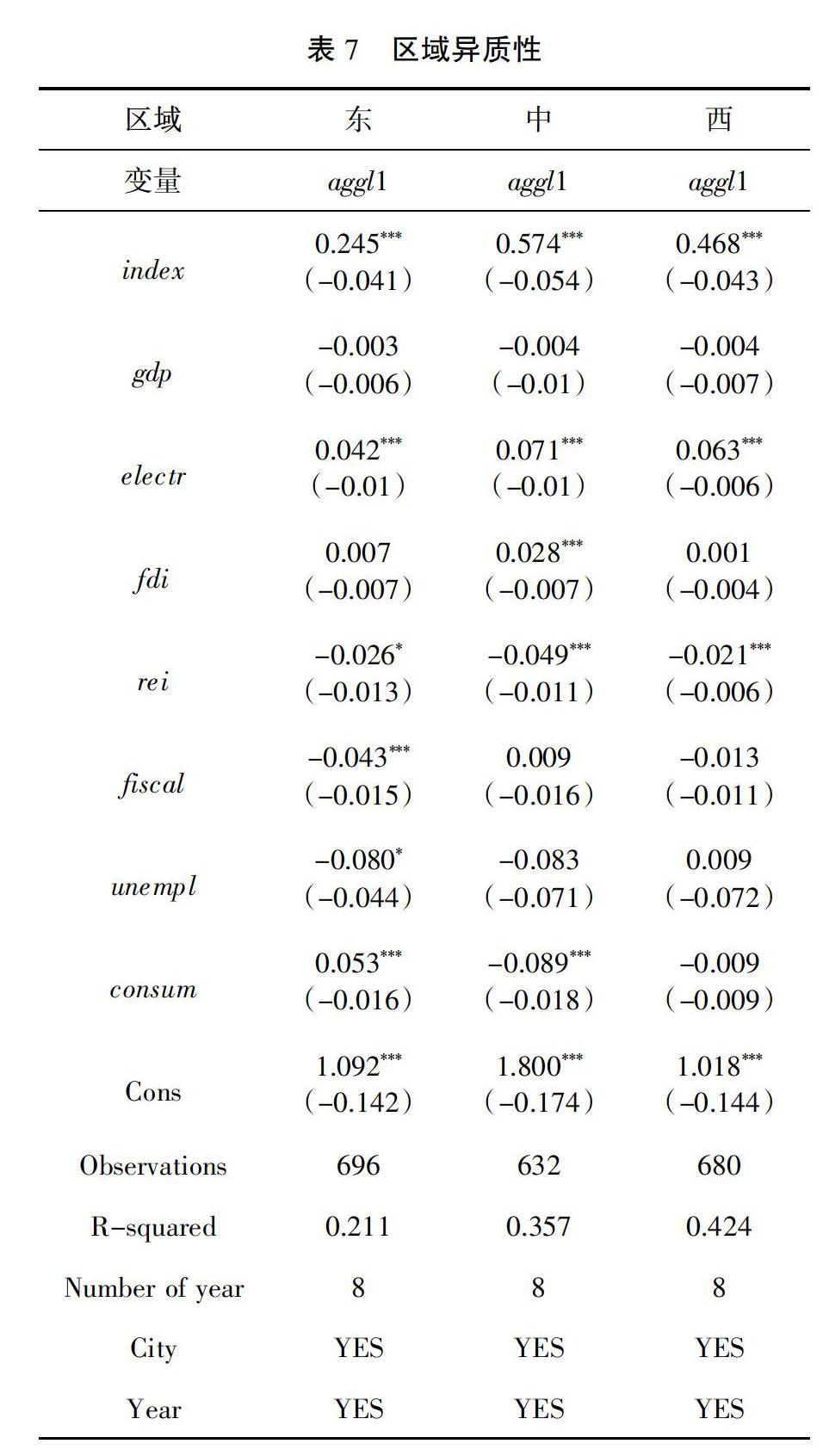

表5为运用Bootstrap方法得到的数字金融对产业集聚影响的门槛效应检验结果。通过实证结果可以发现,数字化程度对产业集聚的单一门槛和双重门槛效应检验均通过了1%的显著性测试 ,但三重门槛效应检验没有通过显著性测试。说明数字化程度对第二产业集聚的影响存在着双重门槛效应。因此,根据门槛效应检验结果构建双重门槛效应模型:

aggli,t=π0+π1digitii,t·I(thri,t≤γ1)+π2digitii,t·

I(γ1 β'Xi,t+γi+δt+εi,t (4) 根据表6面板门槛模型的估计结果可知,当数字化程度低于门槛值1.1717时, 数字化程度对产业集聚的影响为-0.0138且在5%的显著水平上显著,其经济含义是在数字金融发展的初期,其二级指标数字化程度每提高一个单位,产业集聚水平反而下降0.0138个单位水平; 当数字化程度在第一个门槛值1.1717与第二个门槛值2.0013之间时,数字化程度对产业集聚的影响为0.0267个单位水平,不仅在影响程度上显著为正,而且在显著性水平上也通过了1%显著性水平的测试; 当数字化程度超过第二个门槛值2.0013时, 数字化程度对于产业集聚的影响也随之进一步扩大,这表明随着数字化程度推广的深入,它将长期对产业集聚产生持续而深远的影响。 对于此种现象一种可能的解释是:当数字金融发展程度较低时,数字化推广前期需要大量的投入和扶持,因而数字化程度的发展对于产业集聚的影响较小。但当数字金融发展到一定阶段之后, 充分带动了地区经济发展和人才集聚,数字化程度进一步释放其对于产业集聚的影响程度,尤其是会带来第三产业的集聚与繁荣。 (四)区域异质性分析 由于我国不同区域经济发展差异较大,城市的基础设施建设、经济发展水平、产业结构、资源禀赋等均存在较大差异。因此,为了更好地衡量数字金融发展水平对区域产业集聚的影响程度,本文按照东、中、西部地区将我国划分为三个区域,以研究不同区域数字金融发展水平对产业集聚的影响程度的差异。其中,东部地区包括北京、天津、河北、山东、江苏、上海、浙江、福建、广东、海南、辽宁共11省市;中部地区包括山西、河南、安徽、湖南、湖北、江西、黑龙江、吉林共8个省市;西部地区包括新疆、内蒙古、甘肃、宁夏、青海、陕西、西藏、四川、重庆、贵州、云南和广西12省市。 回归结果如表7所示, 数字金融的发展在东、中、 西部地区都对区域产业集聚产生重要影响。具体来看, 数字金融发展水平每提高一个单位水平,东部地区产业集聚提高0.245个百分点,中部地区提高0.574个百分点, 西部地区提高0.468个百分点。可以发现,与东部相比,数字金融的对于中、 西部地区的产业集聚影响更为明显。其中可能的原因是由于改革开放以来,凭借着着临近国际市场的地理优势、外商投资的不断注入以及政府政策牵引扶持,我国东部沿海地区制造业和服务业都已经经历了快速发展,产业结构都明显更加优化,产业集聚已经达到一个较高水平。因此,虽然数字金融在东部沿海地区发展更为迅猛, 但其对于产业集聚的影响程度却不如中、西部地区,这也进一步表明了数字金融的发展有助于实现欠发达地区的产业集聚和产业结构的优化升级。 (五)稳健性检验 本文采用变换样本的方式对前文的回归结果进行稳健性检验。由于在城市规模和城市行政等级上存在差异,中小城市在发展数字金融以及政策制定、招商引资、构建产业集群等方面存在相对弱势。而且, 由于直辖市与各省会城市和普通地级市相比,行政级别更高,政府的行政权限更大、优惠政策更多、经济发展水平也更高,因此,本文剔除了4个直辖市以及27个省会级城市的样本数据, 重新对前文各项研究结果进行实证检验,回归结果如表8所示。可以发现,在控制了其他变量的条件下,数字金融总指标在各种检验条件下都对总产业集聚和第二、第三产集聚表现出显著的正向影响,检验结论与前文所述基本一致。 五、研究结论与对策建议 (一)研究结论 首先,在数字金融发展与产业集聚之间的理论分析部分,本文认为数字金融的发展可以通过促进企业创新和人才集聚两个方面来促进产业集聚。具体来看,数字金融的发展可以通过缓解企业融资约束、促进企业间信息沟通两个方面提高企业创新产出。此外,数字金融还可以通过缓解传统金融市场对低收入群体的金融排斥,并通过提高支付便利化手段等促进人才的区域集中。人口的集聚一方面带来了充足的劳动力供给,另一方面也提供了巨大的消费市场,因此人口集聚会进一步增强产业集聚。 其次,本文结合中国数字金融指数和中国285个地级及以上城市2011—2018年的面板数据,采用面板门槛模型等回归方法,实证分析了数字金融及其各维度的发展与二、 三产业集聚之间的关系,探究了不同区域数字金融及其各维度的发展对产业集聚的异质性影响,发现如下:第一,数字金融及其覆盖广度和使用深度的推广对二、三产业集聚的总效应存在显著的正向关系,即数字金融的发展在二、三产业集聚的过程中发挥了重要作用。第二,与第二产业相比,数字金融的发展对于第三产业集聚的长期影响更为显著。第三,数字化程度对于产业集聚的影响存在双重门槛效应,在数字化程度指数低于某个门槛值时会对产业集聚发生负向影响;但数字化程度的提高,达到一定阶段处于两个门槛值之间时, 会对产业集聚产生较为显著的正向影响;而且随着数字化程度的进一步提高,其对产业集聚的影响也不断扩大。第四,数字金融的发展对不同区域内产业集聚的影响存在区域异质性,与东部地区相比,数字金融的发展对于中、西部地区产业集聚的影响更为显著,这也进一步表明了数字金融的发展更有助于实现欠发达地区的产业集聚和产业结构的优化升级,这也为通过发展数字金融實现落后地区产业结构升级和经济增长提供了有益思路。 (二)对策建议 第一,数字金融的发展可以促进区域产业结构升级和产业集聚,因此要稳步有序地继续推动以数字金融这种新业态为代表的数字经济进一步发展。 增加数字金融服务供给、提高数字化程度是促进落后地区产业结构升级和产业集聚的有力手段。政府部门和金融机构应大力建设数字金融基础设施,推动金融基础设施的信息化,促进支付和信用制度的便利化,推动数字金融服务促进产业集聚。 第二, 要引导资本合理介入数字经济领域、防止资本的无序扩张,以更好地实现数字金融的普惠性。政府部门和金融机构要注意“金融过度和金融风险”等问题的出现,防止数字金融的过度发展为区域经济发展和产业集聚升级带来负的外部效应。 第三, 数字经济的发展日益成为经济本身。要推动数字金融这种新业态的健康有序发展,一方面要监督引导数字金融的供给方落实发挥金融的基本职能,促进货币资金的有效配置和经济的健康有序发展;另一方面也要求政府部门和金融机构要积极普及数字金融发展的重要意义,主动引导金融需求方努力提升自身的金融知识素养,积极主动地将自身发展需求同数字金融发展目标相对接以实现经济社会的健康发展。 参考文献: [1]郭峰,王靖一,王芳,等.测度中国数字普惠金融发展:指数编制与空间特征[J].经济学(季刊),2020(4):1401-1418. [2]亚当·斯密.国民财富的性质和原因的研究[M].郭大力,王亚南,译.北京:商务印书馆,2013:80 -100. [3]MARSHALL A.Principles of Economics[M].London:Macm-illan,1920. [4]WEBER A.Theory of the Location of Industries[M].Chicago,IL:University of Chicago Press,1929. [5]KRUGMAN P.Increasing Returns and Economic Geography[J].Journal of Political Economy,1991(3):483-499. [6]PORTER M E.The Competitive Advantage of Nations[M].New York:Macmillan,1990. [7]黃益平,黄卓.中国的数字金融发展:现在与未来[J].经济学(季刊),2018(4):1489-1502. [8]万佳彧,周勤,肖义.数字金融、融资约束与企业创新[J].经济评论,2020(1):71-83. [9]KING R G,LEVINE R.Finance,Entrepreneurship and Gr-owth[J].Journal of Monetary Economics,1993(3):513-542. [10]张勋,杨桐,汪晨等.数字金融发展与居民消费增长:理论与中国实践[J].管理世界,2020(11):48-63. [11]宋晓玲.数字普惠金融缩小城乡收入差距的实证检验[J].财经科学,2017(6):17-25. [12]易行健,周利.数字普惠金融发展是否显著影响了居民消费——来自中国家庭的微观证据[J].金融研究,2018(11):47-67. [13]黄益平,陶坤玉.中国的数字金融革命:发展、影响与监管启示[J].国际经济评论,2019(6):24-35,5. [14]张勋,万广华,张佳佳等.数字经济、普惠金融与包容性增长[J].经济研究,2019(8):71-86. [15]范剑勇,冯猛,李方文.产业集聚与企业全要素生产率[J].世界经济,2014(5):51-73. [16]陈建军,陈国亮,黄洁.新经济地理学视角下的生产性服务业集聚及其影响因素研究——来自中国222个城市的经验证据[J].管理世界,2009(4):83-95. [17]冼国明,文东伟.FDI、地区专业化与产业集聚[J].管理世界,2006(12):18-31. [18]GUO F,KONG S T,WANG J.General Patterns and Regional Disparity of Internet Finance Development in China:Evidence from the Peking University Internet Finance Development Index[J].China Economic Journal,2016,99(3):253-271. [19]陈建军,胡晨光.产业集聚的集聚效应——以长江三角洲次区域为例的理论和实证分析[J].管理世界,2008(6):68-83. [20]杨仁发.产业集聚与地区工资差距——基于我国269个城市的实证研究[J].管理世界,2013(8):41-52. The Influence of Digital Finance on Industrial Agglomeration ——Empirical Study on 285 Prefecture-level Cities in China Xia Guangrui (School of Finance and Economics, Jimei University, Xiamen 361000, China) Abstract: Based on the panel data of 285 cities in China and the China Digital Financial Inclusion Index (2011-2018) released by the Digital Finance Research Center of Peking University, this paper empirically analyzed the relationship between the development of digital finance and industrial agglomeration in China by using regression methods such as fixed effect model and panel threshold model. It is found that the development of digital finance in China has a long-term and significant promoting effect on the agglomeration of the secondary and tertiary industries. In addition, the heterogeneity analysis shows that compared with the eastern region, digital finance has a more significant impact on industrial agglomeration in the central and western regions. Finally, the analysis of the sub-dimensions of digital finance shows that the breadth and depth of digital finance promote the formation of industrial agglomeration well, but there is a nonlinear relationship between the degree of digital convenience and industrial agglomeration. Key words: digital finance; industrial agglomeration; threshold model; digital (责任编辑:李丹;校对:卢艳茹)

猜你喜欢

进出口经理人(2021年2期)2021-03-28

董事会(2021年12期)2021-02-11

意林(2021年2期)2021-02-08

福建基础教育研究(2019年1期)2019-09-10

山东青年(2019年4期)2019-07-05

福建基础教育研究(2019年1期)2019-05-28

创新作文(5-6年级)(2018年11期)2018-04-23

南风窗(2016年19期)2016-09-21

中学生数理化·八年级物理人教版(2014年2期)2014-04-02

小天使·六年级语数英综合(2014年3期)2014-03-15