碳中和目标下煤炭行业发展机遇

2021-08-16 06:26谢和平任世华谢亚辰焦小淼

煤炭学报 2021年7期

谢和平,任世华,谢亚辰,焦小淼

(1.深圳大学 深地科学与绿色能源研究院,广东 深圳 518060; 2.中国矿业大学(北京) 管理学院,北京 100083; 3.煤炭科学研究总院 科技支持中心,北京 100013; 4.密西根州立大学 地理系,密西根州 东兰辛市 48823)

2020年9月至2021年4月习近平总书记在第75届“联合国大会”“气候雄心峰会”“达沃斯议程”“领导人气候峰会”等至少8次重大国际会议上宣布或强调中国“二氧化碳力争于2030年前达到峰值,努力争取2060年前实现碳中和”,并要求“碳达峰、碳中和纳入我国生态文明建设整体布局”,制定碳达峰行动计划,“支持有条件的地方和重点行业、重点企业率先达峰”。碳达峰碳中和目标已成为我国社会共识,不仅是负责任大国对国际社会的庄严承诺,更是推进我国经济高质量发展的国家战略,将推进经济社会广泛而深刻的系统性变革,对各行各业产生深刻的影响。能源生产消费相关的碳排放是我国碳排放的重要来源,煤炭生产消费的碳排放占我国碳排放总量的70%~80%[1],油气生产消费的碳排放约占15%[2]。碳达峰碳中和目标要求着力提高能源利用效能,控制化石能源消费总量,实施可再生能源替代,建立以新能源为主体的新型电力系统,构建清洁低碳安全高效的能源体系,将我国的发展建立在高效利用资源、严格保护生态环境、有效控制温室气体排放的基础上,推动我国绿色发展迈上新台阶[3]。

然而,以煤为主的能源资源禀赋和经济社会发展所处阶段,决定了未来相当长一段时间内,我国经济社会发展仍将离不开煤炭。碳达峰碳中和需要长期努力才能实现,在2030年前的近10 a碳达峰过程中,以及在2060年前的近40 a碳中和过程中,仍需要煤炭发挥基础能源作用,做好经济社会发展的能源兜底保障。客观研判碳达峰碳中和目标下我国能源消费结构和煤炭消费演变趋势,科学规划煤炭生产规模和产量,推动煤炭行业与经济社会同步实现高质量发展,支撑新能源稳定接续以煤为主的化石能源成为主体能源,是实现碳达峰碳中和、能源安全稳定供应双重目标的客观要求。

回顾煤炭行业的发展历程,经济社会发展带动能源消费快速上升,资金、技术、人力、政策等生产要素不断在煤炭行业积聚,推动煤炭行业负载运行,超负荷生产,低端粗放式发展。一些专家学者提出煤炭行业应遵循客观发展规律,回归适宜的生产规模,实现科学发展,被行业广泛认同,但是进展不及预期。笔者等[4]在2018年提出煤炭行业要有勇气自我革命,通过革煤炭落后产能的命,革煤炭生态损害的命,革煤炭污染排放的命,实现煤炭生产的绿色化、智能化,利用的清洁化、低碳化。陈浮等[5]提出从全生命周期视角厘清煤炭行业与下游产业间的减排责任,树立“能源命运共同体”的理念,共同推动低碳防污协同治理。碳达峰碳中和目标促进煤炭消费减量,带动煤炭消费比重下降,给煤炭行业带来发展空间受限的严峻挑战,也为煤炭行业留出降低生产规模、提升发展质量的时间和空间,给煤炭行业带来转型升级的机遇。

笔者系统分析美国等发达国家碳达峰前后现代化进程、能源消费、碳排放强度等基本特征和变化规律,分析研判我国能源消费格局演变趋势及不同时段煤炭消费规模,由此系统分析了碳达峰碳中和目标给煤炭行业带来的三大发展机遇,为我国能源和煤炭相关决策、政策制定提供参考。

1 碳达峰前后美国现代化进程与能源消费特征

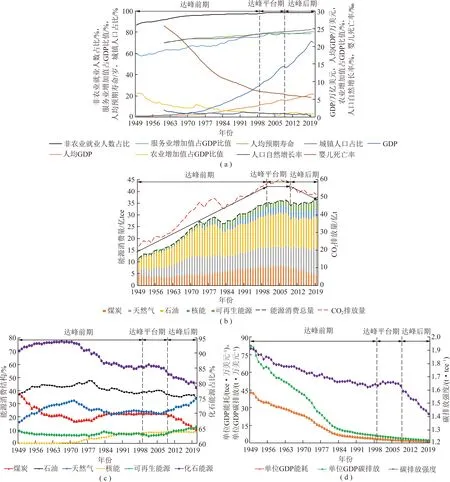

欧美主要发达国家在19世纪末、20世纪初完成了工业化,并开启现代化进程。发达国家在基本实现现代化后,能源消费与经济发展脱钩,能源消费达峰,碳排放开始下降。综合考虑经济体量、产业结构、人口规模等因素,美国的发展经验对我国有很好的借鉴意义。根据现代化进程、能源消费和碳排放趋势,美国碳排放可分3个阶段(图1):即碳达峰前期(1949—1999年)、碳达峰平台期(2000—2008年)、碳达峰后期(2009年至今),分别呈现不同的特征和规律。依据Tapio弹性分析法[6]对美国能源消耗与GDP增长的脱钩程度进行定量分析(图2)。

图1 美国现代化进程及能源消费变化特征 Fig.1 Modernization process and characteristics of energy consumption changes of US

图2 美国GDP、能源消费变化及能源脱钩状态Fig.2 GDP,energy consumption changes and energy decoupling index of US

由图2(a)可知,1950—2019年美国GDP增长量只在2008年“金融危机”后的2009年处于负增长,而能源增长量受2次“石油危机”“金融危机”的影响,正负增长均存在,共同决定了美国能源消耗与GDP增长的脱钩状态。结合图2(b)可知,美国能源消耗与GDP增长的脱钩状态呈现4种态势:衰退脱钩、增长连续、弱脱钩和强脱钩,整体上美国能源消耗与GDP增长处于弱脱钩状态向强脱钩状态转变。

1.1 碳达峰前期(1949—1999年)

现代化进程的指标可从经济、社会、文化及个人生活等指标[7]来判断,笔者主要从经济和社会指标分析美国现代化进程、能源消费、碳排放的变化特征。美国1949年前基本完成了工业化,1949—1999年是现代化持续推进的过程,其主要变化特征为:① 国内生产总值(GDP)和人均GDP持续增长。GDP由0.3万亿美元增长到9.4万亿美元,年均增长7.4%,人均GDP于1996年增加到3万美元,达到高收入国家水平;② 经济结构继续优化,增长质量持续提升。服务业增加值在GDP中的比重由59.7%上升到76.2%,是GDP增长的主力;③ 城镇化程度进一步提高。城镇人口占比由70.0%提高到78.7%,增长了8.7%(图1(a))。

现代化进程推进促使能源消费稳步增长和消费结构的不断优化,其主要变化特征为:① 能源消费总量和碳排放量稳步增长。能源消费总量由11.5亿tce增长到34.8亿tce,年均增长2.3%,能源消费弹性系数0.31。碳排放量与能源消费量呈正相关性,由22.1亿t增加到56.9亿t,年均增长1.8%(图1(b));② 能源消费结构不断优化。化石能源在能源消费结构中的占比由90.7%增加到1966年的93.9%,而后逐步降低到85.2%,石油和天然气先后超过煤炭成为第一和第二大能源(图1(c))。

经济增长和能源消费结构的优化,使得单位GDP能耗和单位GDP碳排放快速的降低,单位GDP能耗由43.2 tce/万美元逐步降低到3.7 tce/万美元,年均降速4.8%。单位GDP碳排放由82.6 t/万美元降低到6.1 t/万美元,年均降速5.1%。单位GDP能耗的降低是推动能源消费碳排放强度由1.91 t/tce降低到1.64 t/tce,年均降速0.3%的主要原因(图1(d))。

能源消费与GDP增长的脱钩程度仅在1950,1955和1960年处于增长连接状态(>0.8),其他年份均呈现弱脱钩(0~0.8)或强脱钩状态(<0),其中弱脱钩年份的脱钩指数均值为0.43,强脱钩年份脱钩指数的均值为-0.26。能源消费与GDP增长的脱钩状态处于增长连接逐步向弱脱钩、强脱钩转变态势(图2)。

1.2 碳达峰平台期(2000—2008年)

现代化进程各项指标优化速度明显放慢。GDP由10.0万亿美元增长到14.3万亿美元,年均增长5.5%。人均GDP由3.6万美元增长到4.8万美元,年均增长3.6%。服务业增加值在GDP中占比由76.6%增加到79.1%,年均增长0.3%。城镇人口占比由79.1%缓慢升高到80.4%,城镇化进程明显放缓(图1(a))。

能源消费总量稳定在(35.6±0.8)亿tce,碳排放总量稳定在(58.9±1.2)亿t(图1(b)),能源消费碳排放强度稳定在1.63~1.65 t/tce(图1(d))。能源消费结构中煤炭、石油、天然气、核能及可再生能源占比均趋于稳定(图1(c))。

经济保持增长,能源消费和碳排放趋于稳定,使得单位GDP能耗由3.6 tce/万美元降低到2.5 tce/万美元,年均降速4.2%。单位GDP碳排放由5.9 t/万美元下降到4.1 t/万美元,年均降速为4.6%(图1(d))。

能源消费基本与经济增长脱钩,能源消费与GDP增长的脱钩指数均呈现弱脱钩或强脱钩状态,其中弱脱钩年份脱钩指数的均值为0.27,强脱钩年份脱钩指数的均值为-0.74(图2)。

1.3 碳达峰后期(2009年至今)

金融危机后,美国现代化进程迎来新的发展阶段,经济保持增长,经济结构进一步优化。GDP由13.9万亿美元增长到2019年的21.4万亿美元,年均增长5.4%;人均GDP由4.7万美元增加到2019年的6.5万美元,年均增长3.3%。服务业增加值占GDP比重由78.6%缓慢增加到2019年的80.3%。城镇人口占比由80.6%缓慢上升到82.5%,城镇化进程缓慢推进(图1(a))。

能源消费波动中略有增长,总量稳定在35.2亿~36.2亿tce,碳排放量缓慢降低,由53.9亿t降低到2019年的51.4亿t,年均降速0.47%(图1(b))。能源消费结构发生了显著变化,石油消费占比稳定在36.2%±0.8%;页岩气革命促使页岩气产量从2009年的880亿m3增加到2019年的7 232亿m3,促使天然气占比由24.9%迅速增加到2020年的33.9%;煤炭消费占比由21.0%快速下降到9.9%;可再生能源由8.1%增加到2019年的12.5%,超过煤炭成为第三大能源(图1(c))。

经济持续增长,能源消费总量趋于稳定,消费结构持续优化,使得单位GDP能耗由2.4 tce/万美元降低到1.7 tce/万美元,年均降速3.6%;单位GDP碳排放由3.9 t/万美元降低到2.4 t/万美元,年均降速4.6%;能源消费碳排放强度由1.59 t/tce降低到1.42 t/tce,年均降速1.22%(图1(d))。

能源消费与经济增长依然呈脱钩状态,2009年呈衰退脱钩状态,2010和2013年呈增长连接状态,其他年份均弱脱钩或强脱钩状态,其中弱脱钩年份脱钩指数的均值为0.34,强脱钩年份脱钩指数的均值为-0.26(图2)。

综上,从美国现代化进程、能源消费、碳排放强度等的变化可知:① 页岩气革命支撑了美国经济发展的能源需求,现代化进程仍需化石能源。近10 a页岩气产量年均增长23.4%,支撑天然气在美国能源消费结构中提高了9%,化石能源在能源消费结构中占比稳定保持在80%以上;② 节能带动现代化进程与能源消费脱钩,是支撑能源达峰、碳排放下降的最核心因素。近10 a美国单位GDP能耗年均降速达3.6%,节能相当于增加美国能源供应41.5%,且不增加碳排放;③ 如光靠新能源增长,支撑不起美国经济发展。近10 a美国核能基本不增长,可再生能源在能源消费结构中仅增长4.4%。如果扣除页岩气推动的天然气消费增长,美国将增加4.6%的能源供应缺口。

2 碳中和目标下我国能源发展路径及消费结构

2.1 我国能源需求总量变化趋势

按照现代化进程的经济和社会指标来判断我国当前所处发展阶段。从经济指标来看,我国GDP在2005年后快速增长,2020年达到14.7万亿美元,与美国2010年前后相当,但我国人口规模大,2020年我国人均GDP与美国1978年前后相当(图3(a))。2020年我国服务业在GDP中占比与美国1948年相当(图3(b))。我国非农业就业人数占比自改革开放以来,随着经济社会的发展经历2次停滞期后迅速增加到84.4%,达到与美国1945年前后相当的水平(图3(c))。我国城镇人口占比自1950年的10.6%增加到2020年63.9%,与美国1950年前后相当(图3(d))。综合来看,目前我国现代化程度与美国1950—1970年相当。

图3 中美现代化进程指标对比Fig.3 Comparison of indicators in the modernization process between China and US

我国现代化水平与美国还有很大差距,现代化进程的持续推进仍然需要能源支撑。除了1978年、1981年、2003—2005年等异常年份外,改革开放以来我国能源消费弹性系数一直维持在0.5左右,充分显示了我国经济增长与能源消费唇齿相依的关系[8]。主要发达国家的历史经验也表明,在工业化阶段和现代化的前期阶段,能源消费弹性系数维持在较高水平。按照《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》提出的“到2035年基本实现社会主义现代化”的目标,若届时达到人均GDP 3万美元左右的中等发达国家水平,我国GDP将增长到200万亿元以上。既使能源消费弹性系数保持在美国1949—1999年0.31左右的水平,到2035年我国能源需求也将接近60亿tce,单位GDP能耗与美国2019年相当。人均GDP达到3万美元后,经济增长开始与能源消费脱钩,我国能源消费量将保持稳定并开始缓慢下降,预计到2060年仍保持在55亿~60亿tce。

2.2 碳中和目标下我国能源发展路径

能源领域是我国实现碳达峰碳中和的核心所在,但不意味着要完全退出煤炭,要完全退出化石能源。借鉴美国碳达峰前后的能源消费、碳排放强度等基本特征和变化规律,结合我国能源资源禀赋和经济社会所处发展阶段,碳达峰碳中和目标下,我国能源发展将主要有三大路径。

2.2.1 持续提高能源效率,减少能源消费

美国能源消费碳排放强度在碳达峰前期、达峰期下降幅度较小,实现碳达峰核心是提高能源效率,降低单位GDP能耗,在不大幅度增加能源消费的前提下,支撑经济增长。2019年美国单位GDP能耗仅相当于1949年的3.9%。

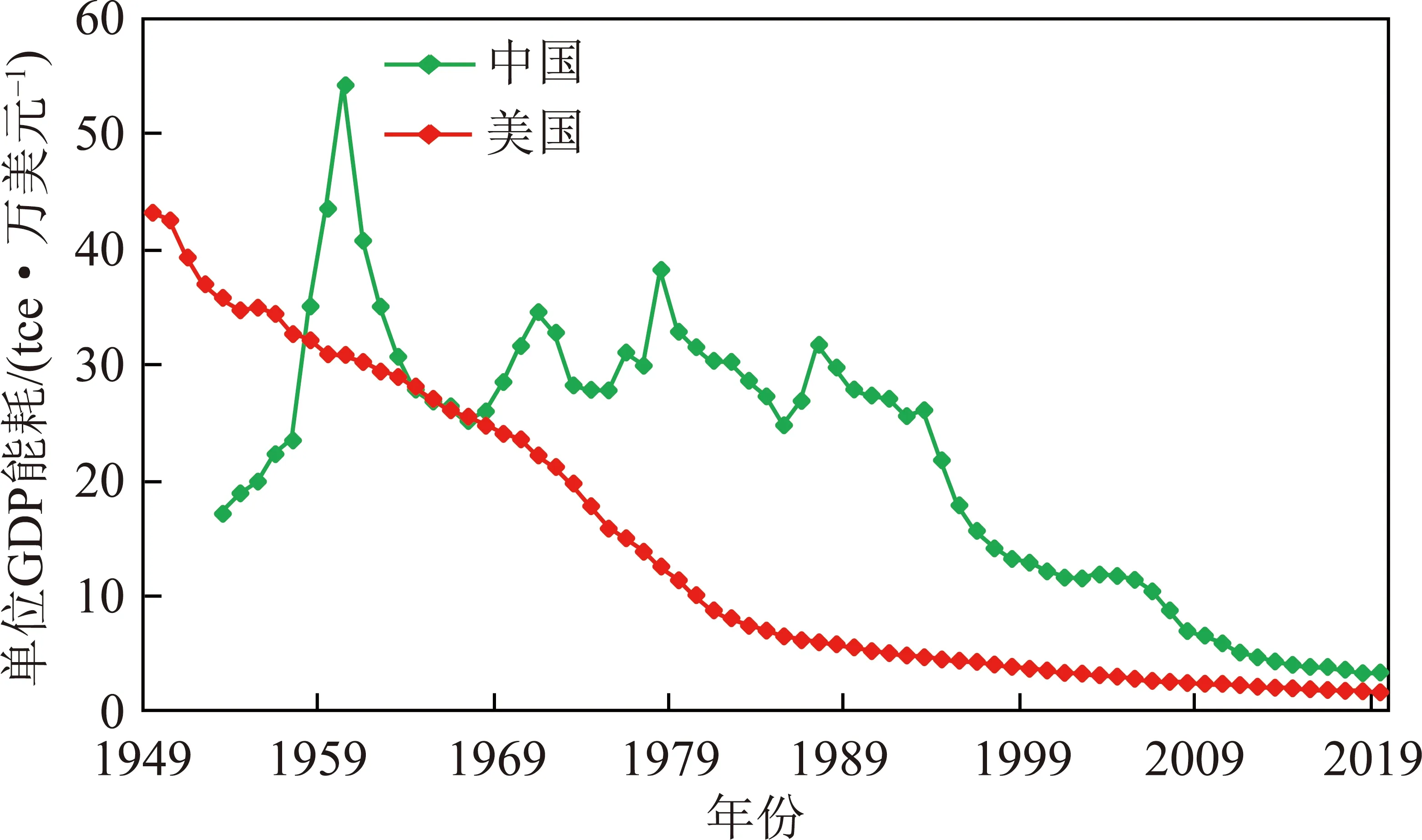

我国单位GDP能耗自1988年以来呈现快速下降趋势,由29.8 tce/万美元降低到2019年的3.4 tce/万美元,降低了88.6%,但距离世界平均水平和发达国家还有较大差距,是世界平均水平的1.4~1.5倍[9],是美国的2倍,如图4所示。若能达到世界平均,每年可减少能耗13亿tce、减排二氧化碳34亿t,约占2020年我国碳排放量的1/3。因此,提高能源效率,减少能源消费,是我国实现碳达峰碳中和的最重要途径。

图4 中、美单位GDP能耗比较Fig.4 Comparison of energy consumption per unit of GDP between China and US

2.2.2 大力发展新能源,优化电力结构

现代化进程推动电力需求增加,电力在终端能源消费中的占比逐步提高,能源结构优化核心是电力结构优化。1949—2015年煤炭一直是美国发电能源的第一大来源,从2016年起天然气成为第一大发电能源,且占比不断提高。到2020年天然气发电占比达到40%,可再生能源21%,核电19%,煤炭仅占19%[10]。在碳达峰前期,燃煤发电在美国的电力结构中占据主导地位,但占比呈下降趋势,天然气发电呈增加趋势,其他能源发电占比变化不大。在碳达峰平台期,燃煤发电占比呈现下降趋势,天然气发电占比稳步增加,天然气发电对煤炭的替代是推动美国碳达峰的重要原因。在碳达峰后期,燃煤发电占比由2009年的45.7%迅速降低到2020年的19.9%,降低了25.8%;天然气发电持续增加,由2009年的22.1%增加到2020年的39.3%,增加了17.2%;可再生能源发电稳步增加了10.5%,如图5所示。天然气和可再生能源持续替代煤炭发电,支撑了美国碳达峰后期碳排放量下降[11]。

图5 美国电力结构变化Fig.5 Changing electricity structure of US

近年来,我国大力发展新能源技术,非化石能源发电在我国电力结构中的占比显著上升,但依然没有改变我国以煤电为主的电力结构,2020年我国电力结构中燃煤发电量占比大于60%。基于美国现代化进程和碳达峰前后电力结构对比,我国电力结构还有很大优化空间。然而,我国天然气增产有限,难以像美国那样作为发电的第一大能源。碳中和目标下,我国应大力发展风能、太阳能等可再生能源发电技术,逐步提高非化石能源发电占比,持续优化电力结构。

2.2.3 大力发展CO2能源化资源化新技术,推进CO2再利用

自20世纪70年代起,美国多次出台能源与碳减排相关的法案,逐步健全了碳减排政策体系[12],推动了低碳技术创新。如研发整体煤气化联合循环(IGCC)技术,配合燃烧前碳捕集技术,推动美国零碳燃煤发电快速发展[13];大规模碳捕捉和封存(CCS)技术已取得突破性进展,全球51个碳捕获能力40 万t/a以上的项目中有10个在美国[14]。拜登科学新政鼓励技术创新,用创新的解决方案来捕获和储存碳,开发新的零碳排放技术,支撑在2050实现净零碳排放[15]。

碳中和并不是不产生CO2,而是产生的CO2被利用或封存了。CO2封存很难具有经济效益,同时存在逃逸的风险,大力发展CO2能源化资源化新技术是战略性方向。研究和应用CO2矿化发电技术等,CO2矿化输出能源、加工天然矿物、处理工业固废,推进CO2能源化利用;研发和应用CO2催化转化制甲醇等碳转化技术,将CO2作为原料,推进CO2资源化利用。

2.2.4 增强自给能力,保障能源安全

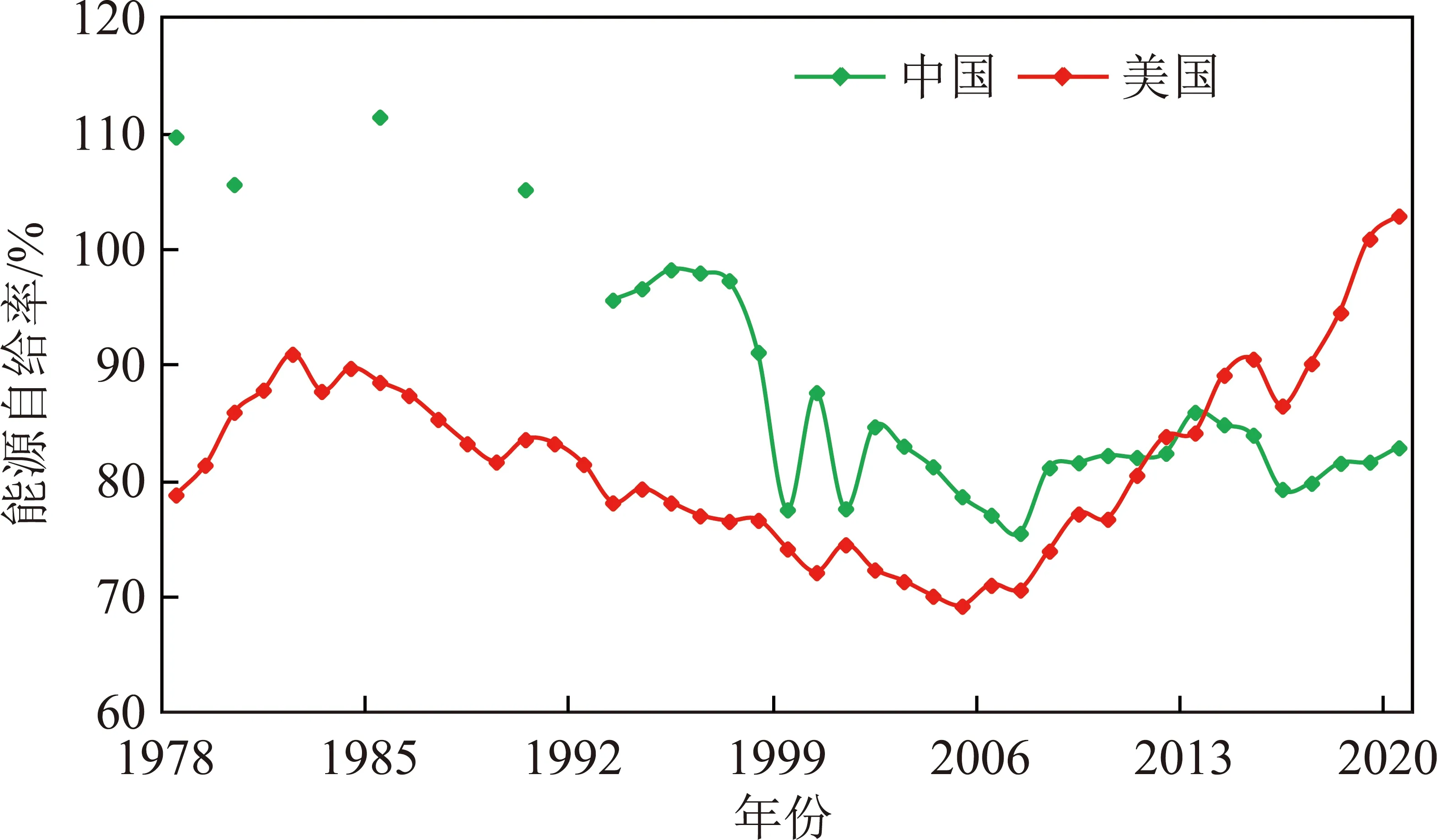

能源安全稳定供应是一个国家强盛的保障和安全的基石,美国制定前瞻性的能源战略并通过立法长期推进“能源独立”[16]。自1973年尼克松总统提出能源独立计划,此后历届美国政府均将能源独立作为能源政策的核心内容[17]。里根政府大力推行能源市场自由化政策,解除了对天然气的价格管制,努力营造一个充分竞争的、鼓励私人投资和技术进步的政策环境[18]。奥巴马政府不仅从法律和政策层面,而且从技术和资金层面大力推行能源新政,大大促进了美国新能源的发展[19]。特朗普执政后,美国能源政策目标从能源独立向能源主导转变,当前拜登政府重新强调从传统能源独立向强调清洁能源和大力发展新能源转变[20]。在能源独立和市场自由化、鼓励创新等政策的刺激下,美国页岩气革命取得成果,改变了美国乃至世界的油气供应格局。能源自给率由2005年的69.3%提高到2020年的103.0%,如图6所示。

图6 中美能源自给率比较Fig.6 Comparison of energy self-sufficiency rate between China and US

我国油气对外依存度持续上升,能源安全面临严峻挑战。基于能源资源禀赋条件,我国不能简单复制美国发展非常规油气的能源独立模式,但可借鉴其成功经验[21]。邹才能等[16]提出了我国“能源独立”的“三步走”构想,依靠“洁煤稳油增气、大力提高新能源”解决“能源安全”问题,依靠“国内生产+海外权益”兑现“能源自主”愿景,依靠“新能源+智能源”实现“能源独立”战略。煤炭具备适应我国能源需求变化的开发能力,具有开发利用的成本优势,煤炭清洁高效转化技术经过2005年以来的“技术示范”“升级示范”已趋于成熟,具备短期内形成大规模油气接续能力的基础,应当充分发挥煤炭在平衡能源品种中的作用,推进煤炭与油气耦合发展,保障我国能源安全。

2.3 碳中和目标下煤炭消费主要领域

美国在碳达峰后,煤炭消费长期保持在7亿~10亿t,2018年后才快速下降,到目前5亿t左右。德国在1990年碳达峰,煤炭消费多年保持在2亿t左右。日本在2013年碳达峰后,煤炭仍长期占能源消费的20%以上,见表1。美国、德国、日本发展历程表明,即使有可替代煤炭的能源,碳达峰后仍然使用煤炭,只是煤炭的用途发生了变化。鉴于我国能源资源禀赋和经济社会所处阶段,煤炭消费量占比虽下降,但是在能源体系中的“压舱石”和“稳定器”作用越来越凸显。结合发达国家的发展历程,预计我国在2060年完全实现碳中和后,仍需要煤炭作为电力调峰、碳质还原剂以及保障油气供应安全等。

表1 发达国家煤炭生产和消费情况(2019年)Table 1 Coal production and consumption in developed countries (2019)

2.3.1 电力调峰

碳中和目标下,风、光等可再生能源发电成为增量电力供应的主要来源,煤炭单纯作为电力来源的需求将逐步下降。然而,受气候、天气、光照等人为不可控的自然条件影响,可再生能源供给能力不确定性大,提供的主要是能源量,能源供应和调节能力有限。可再生能源大比例接入电网,将给电网的安全稳定运行带来严峻挑战,需要燃煤发电作为调峰电源平抑电力波动。

国内外权威机构[22-26]基于多种模型和关键参数设置对我国未来电力需求进行了预测,因不同机构预测的年份不一致,笔者采用最小二乘法将不同机构的预测结果均延长到2060年,如图7所示。不同机构对我国2060年电力需求量预测范围在11.8万亿~17.9万亿kW·h,最高和最低差距1.5倍,差异较大,以各机构预测均值作为电力用煤需求预测的基础,见表2。

图7 不同研究机构对我电力需求的预测Fig.7 Forecasts of my electricity demand by different research institutions

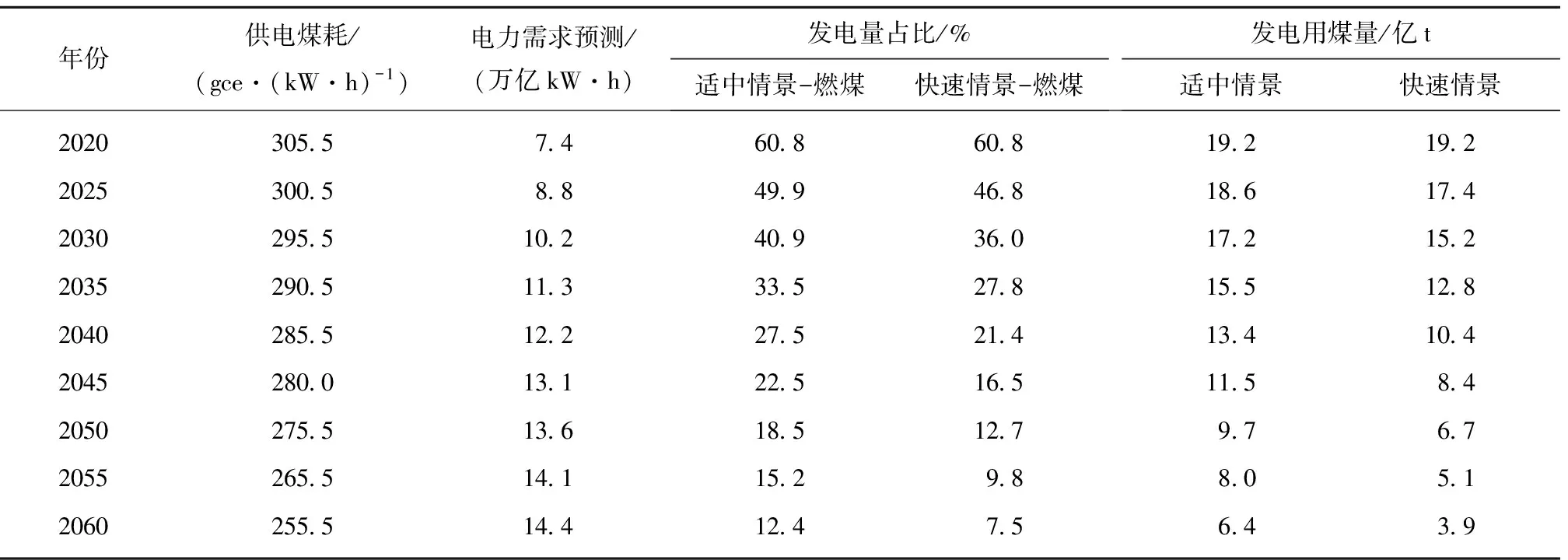

我国投入运行的世界首台1 350 MW超超临界二次再热燃煤发电机组,供电煤耗降至251 gce/(kW·h),据中电联统计2020年我国大于6 MW电厂供电煤耗为305.5 gce/(kW·h),假设2050年前以每年1 gce/(kW·h)的速度降低,2050—2060年以每年2 gce/(kW·h)的速度降低,到2060年燃煤机组煤耗将降至255.5 gce/(kW·h)。我国2015—2020年燃煤发电量占比由67.9%降低到60.8%,降低了7.1%,未来燃煤发电在电力结构中占比的下降速度将取决于可再生能源电量对煤电的替代和可再生能源电力对煤电调峰的需求。考虑可再生能源发展的速度,按可再生能源最大能力发展、正常发展2种情况设计适中情景和快速情景。适中情景假设燃煤发电占比以每5年18%的比例降低;快速情景假设燃煤发电占比以每5年23%的比例降低。按可再生能源电力配置5%~20%的储能容量,其中一半由燃煤发电来满足进行测算,到2060年实现碳中和后,燃煤发电装机规模仍需保持3亿~4亿kW,年耗煤量3.9亿~6.4亿t,见表2。

表2 电力调峰用煤需求量预测Table 2 Coal demand forecast for power peak regulation

2.3.2 碳质还原剂

钢铁是现代化进程中的必需品,煤炭是炼钢所需碳质还原剂的最主要来源。虽然氢能被寄予厚望,但是目前全球氢冶金技术尚处于研发、试验阶段,据预测到2050年前后高纯氢能冶炼钢铁可实现工业化[27]。我国虽然出台了一系列政策推动氢能产业健康发展,但政策主要着力于交通领域,在工业领域的应用还处于政策制定和规划之中[28]。因此,到2060年实现碳中和前后,我国钢铁生产的碳质还原剂还将主要由煤炭提供。

自2017年我国推进供给侧结构性改革及收紧废钢进口政策,国产废钢的利用得到快速发展,废钢炼钢比由2017年的17.8%,增加到2020年的21.2%,但仍远低于美国72.1%和世界平均水平48.3%。通常用废钢炼1 t钢的能耗可降低0.35 t/tce,减少1.6 t的CO2排放。据中美现代化进程指标的对比,假设未来40 a我国的人均粗钢表观需求量达到美国能源信息署公布的1980—2020年人均粗钢表观需求量水平。我国未来人口预测数据,参考国务院印发的《国家人口发展规划(2016—2030年)》,指出我国人口总量将在2030年前后达到峰值14.5亿,选择国际学者在《柳叶刀》[29]发布的我国未来人口参考情景预测数据(表3)。基于2020年我国吨钢标煤耗0.75 t/tce,结合废钢行业的发展设计适中和快速发展情景,通过加权得到对应的吨钢煤耗数据,对我国碳中和目标下碳质还原剂的用煤需求进行测算,见表3。适中情景假设我国废钢炼钢比在2020年基础上以每年增加1.2%的速度发展,直至2060年达到69.2%;快速情景假设我国废钢炼钢比在2020年基础上以每年增加2%的速度发展,到2025年达到国家工信部发布的《钢铁产业调整政策》中提出的炼钢废钢比达到30%的目标,至2050年达到81.2%后保持稳定。结果表明,到2060年作为碳质还原剂的用煤需求仍将为3.0亿~3.7亿t,见表3。

表3 碳质还原剂煤炭需求量预测Table 3 Demand forecast of carbonaceous reducing agent coal

2.3.3 保障能源安全

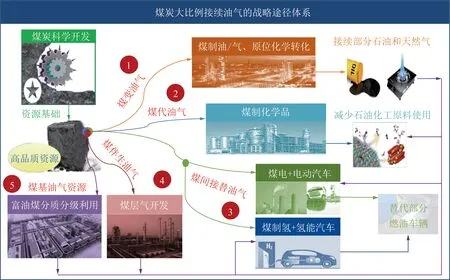

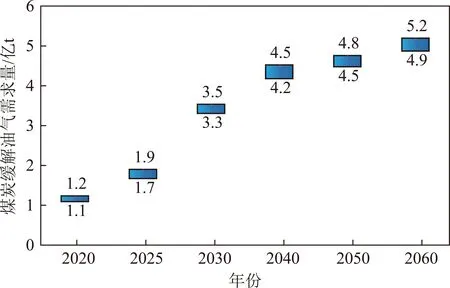

近20年来,我国油气消费日益增长,油气供需进口不断加大,对外依存度逐年提高,2020年已上升到73%和43%,油气的安全稳定供应已成为危及我国能源安全的核心问题[30-31]。基于能源安全的视角,笔者团队完成“缓解油气对外依存度的煤炭作为研究”课题研究,采用聚类归纳分析法综合考虑煤炭转化方式、能量转化特点,将煤炭接续油气聚类归纳为五大路径(图8),并对煤炭缓解油气对外依存度的潜力进行情景分析,预测了缓解油气对外依存度的煤炭需求量,2060年将达到4.9亿~5.2亿t,如图9所示。

图8 煤炭大比例接续油气的路径Fig.8 Path of a large proportion of coal continuing to oil and gas

图9 缓解油气对外依存度的煤炭需求量Fig.9 Demand for coal to mitigate external dependence on oil and gas

2.4 碳中和目标下能源消费格局

借鉴美国现代化进程、能源消费、碳排放强度等基本特征和变化规律,结合我国能源发展趋势和相关政策,可将我国能源消费格局变化分为3个阶段,见表4。

表4 碳中和目标下煤炭与新能源的地位变化Table 4 Status change of coal and new energy under the carbon neutral target

(1)缓慢过渡期(2021—2030年)。2030年前,适应碳达峰的要求,风、光等新能源是满足能源增量需求的主体,规模增长速度快,但是由于基数小,在能源消费结构中的占比提高缓慢,逐步由15%向30%靠近,成为补充能源。而由于我国能源消费保持在较高水平,新能源增量赶不上能源需求增量,煤炭消费量保持平稳或略有增长,维持在45亿~35亿t/a,但是煤炭在能源消费中的占比逐步下降到50%左右,由主体能源转变为基础能源(基础能源是指虽然不是能源需求增量的主要供应来源,但仍然是第一大能源品种,在能源体系中发挥基础性作用)。

(2)关键过渡期(2031—2050年)。2031—2050年,碳达峰后,新能源不仅是满足能源增量需求的主体,并开始替代煤炭等化石能源,新能源在能源消费中的占比提高到30%~49%,成为替代能源。与此同时,受碳排放约束,煤炭消费一定程度上被替代,煤炭利用逐步向电力调峰、碳质还原剂以及保障能源供应安全等集中,煤炭消费量下降到35亿~25亿t/a,由基础能源转变为保障能源(保障能源是指以保障能源供应稳定性和安全性为主要功能的能源品种)。

(3)过渡结束期(2050—2060年)。2050—2060年,随着进入碳中和攻坚期,新能源大幅度代替传统化石能源,新能源在能源消费中的占比提高到50%~80%,成为主体能源。与此同时,受碳排放约束,煤炭只剩下电力调峰、碳质还原剂以及保障能源供应安全等不能被替代的用途,煤炭消费量下降到15亿~12亿t/a,由保障能源转变为支撑能源(支撑能源是指以支撑其他能源发展为主要功能的能源品种,主要作为调峰、储备等)。

3 碳中和目标下煤炭行业发展机遇

我国曾多次出台政策措施减少煤炭消费,但效果均不明显。2017年,北方地区冬季取暖大力度推行煤改气,但因气源紧张,不得不大幅度缩减规模,一些用户再次回到用煤。2018年后,一些地方限制煤电发展,而可再生能源发电供应不上,2020年冬季湖南、广东、江西、内蒙古、浙江等地发布有序用电通知,多年不见的拉闸限电再次出现。经济社会发展对煤炭的持续需求,推动了煤炭行业被动式超负荷运行。碳达峰碳中和目标促进煤炭消费减量,带动煤炭生产强度下降,给煤炭行业带来发展空间受限的严峻挑战,也为煤炭行业留出降低发展速度、提升发展质量的时间和空间,给煤炭行业带来转型发展的机遇。

3.1 回归高质量发展的机遇

煤炭行业70 a负载运行,超负荷生产,为经济社会发展贡献了925亿t煤炭产品,在支撑经济社会快速发展的同时,也带来了一系列严重的问题[32-33]。煤矿基本建设欠账较多,加上一些煤矿高负荷甚至超能力生产,安全生产事故时有发生。井下工程和采空区规模超出地质承载力,严重破坏了地下水系,造成大面积地表沉陷和植被破坏。

煤炭行业专家学者早在20世纪末就提出推进煤炭行业高质量发展的愿望,根据地质条件、技术水平建设科学产能,煤炭产量控制在合理规模。钱鸣高院士提出“在地质条件好的情况下同样产出10亿t煤,中美百万吨死亡率差不多。但是油气、可再生能源上不来,我国的煤炭产能就必须扩大到30亿t,必须开采地质条件不好的20亿t,因此问题就出现了”[34]。为了满足高产能的要求,煤炭行业做出了巨大努力,1/3依靠适应国情的新技术和世界一流的煤矿,1/3依靠一般技术的煤矿,而另外的1/3则依靠技术水平低、安全差的煤矿[35]。钱鸣高院士研究认为,按照目前煤炭行业的技术水平,我国煤炭产量在25亿~30亿t比较合适。

煤炭行业管理部门早在1998年就提出以煤为基,重视开发新能源和可再生能源,改善能源结构[36],并给出了具体路径:以电力为中心,以煤炭为基础,积极开发油气,调整能源结构,重视开发新能源和可再生能源,提高能源利用率和节约能源,走优质、高效、洁净、低耗的能源可持续发展的道路;依靠科技进步,改善能源结构,促使资源利用优化是目前中国能源战略的核心问题,也是保证能源、经济与环境协调发展的基本途径。在煤炭消费占比75%时就判断煤炭在能源消费结构中占比持续下降,并预测2010年下降到65%(实际值69.2%),2020年下降到60%(实际值56.8%),2050年下降到40%~50%。为保证煤炭行业高质量发展,钱鸣高等[37-38]提出煤炭科学开采和建设科学产能;谢和平等[39-40]提出涵盖生产安全度、生产绿色度、生产机械化程度3个层面12个一级指标、27个二级指标的指标体系,以识别和评价煤炭科学产能。经评价认为,2010年我国煤炭科学产能10.8亿t,支撑煤炭产量的33.3%;到2020年,接近25.9亿t,支撑煤炭产量的64.6%,如图10所示。

图10 科学产能对煤炭产量的支撑能力变化Fig.10 Change of supporting capacity of scientific productivity on coal output

科学产能的理念已被广泛接受,但是建设步伐不及预期。碳达峰碳中和目标下,煤炭行业可放下产量增长的包袱,回归到合理规模,走科学产能之路,走自己的高质量发展之路,为煤炭行业回归高端发展提供了难得机遇。煤炭行业需要尽快从扩大产能产量追求粗放性效益为第一目标的增量时代,迈向更加重视生产、加工、储运、消费全过程安全性、绿色性、低碳性、经济性的存量时代,快速提升发展质量。

3.2 煤炭行业升级高技术产业的机遇

2015年以来,积极把握经济社会发展的态势,煤炭行业主动提出煤炭革命、自我革命。从思想上,重新认识自我、自我变革,主动适应国家经济高质量发展的趋势,主动满足人们对美好生活的环境要求,主动迎接世界能源发展变革的挑战,革粗放开发的命,革落后产能的命,革污染排放的命[41]。从理念上,推进煤炭开发利用一体化、矿井建设与地下空间利用一体化、煤基多元清洁能源协同开发和煤炭洁净低碳高效利用[42]。从目标和蓝图上,通过技术创新、理念创新实现零生态损害的绿色开采、零排放的低碳利用、建设多元协同的清洁能源基地[37,43],实现采掘智能化、井下“无人化”、地面“无煤化”[38],推进煤炭成为清洁能源,开发是绿色的,利用是清洁的;煤矿成为集光、风、电、热、气多元协同的清洁能源基地;煤炭行业成为社会尊重、人才向往的高新技术行业[39-40]。从技术路线上,分智能化无人开采、流体化开采、地下空间开发利用、清洁低碳利用四大领域,提出了升级与换代、拓展与变革、引领与颠覆三阶段、三层次技术装备攻关清单[44]。从攻关重点上,提出了煤炭资源深部原位流态化开采的定义、内涵、关键词[45-47],系统阐述了深部原位流态化开采构想、基础理论和关键技术体系,并给出了核心颠覆性技术构想[48-50]。

煤炭革命的理念已获广泛认可,大量高校、科研院所已开始研究,一些研究团队取得了一定进展,但尚未取得重大突破。深圳大学提出了一种可适用于现场施工的固体资源流态化开采新方法——迴行开采结构及方法,进行深部煤炭资源流态化开采时只需布置一个水平大巷和一个流态化资源井下中转站,不需要建设用于煤炭提升、运输的井巷[51]。中国矿业大学提出了钻井式煤与瓦斯物理流态化同采方法,通过地面钻井对突出等煤层实施高压射流原位破煤,碎煤颗粒以流态形式输运至地面,同时涌出瓦斯经钻井抽采利用,并将地面固废材料回填至采煤空穴,实现近零生态损害的煤与瓦斯协同开采,颠覆传统的煤炭井工开采模式[52]。碳达峰碳中和目标倒逼煤炭行业改变过去几十年引进—消化—吸收—再创新的路径延续式创新模式,煤炭行业将迎来实现颠覆性创新的机遇,可以集聚优势创新资源,轻装上阵主攻技术装备,早日成为高精尖技术产业。

3.3 抢占新能源主阵地的机遇

煤炭与可再生能源具有良好的互补性。煤炭的主要利用方式是发电,可再生能源利用的主要方式也是发电,燃煤发电与可再生能源发电优化组合,可充分利用燃煤发电的稳定性,为可再生能源平抑波动提供基底,规避可再生能源发电的不稳定性;利用可再生能源的碳综合能力,为燃煤发电提供碳减排途径,在很大程度上减轻单纯燃煤发电的碳减排压力。除了电力外,煤炭与可再生能源在燃烧和化学转化方面的耦合,也逐步形成模式,突破了一系列技术,为煤炭与可再生能源深度耦合提供了良好基础。

煤矿区具有发展可再生能源的先天优势。煤矿区除了丰富的煤炭资源外,还有大量的土地、风、光等其他资源[53]。我国目前已有及未来预计新增的采煤沉陷区面积超过6万km2[54],可为燃煤发电和风光发电深度耦合提供土地资源。煤矿井巷落差大,可用于抽水蓄能,为可再生能源调峰[55-56]。我国煤矿井巷和采空区形成的地下空间大,体积超过156亿m3,且有不少的残煤[57]。残余煤炭二氧化碳吸附能力强[58],有利于井下碳吸附、碳储存[59]。此外,井下温度较高且稳定,可发展地热开发利用技术[53]。过去很多年,煤炭企业发展新能源基础弱,也没有动力、决心,碳中和目标倒逼煤炭企业主动发展新能源,进入新能源主阵地。可以充分发挥煤矿区优势,以煤电为核心,与太阳能发电、风电协同发展,构建多能互补的清洁能源系统,将煤矿区建设成为地面-井下一体化的风、光、电、热、气多元协同的清洁能源基地[50]。

4 结论与展望

(1)借鉴美国碳达峰前后现代化进程、能源消费、碳排放等基本特征和变化规律,结合我国经济社会所处发展阶段和现代化进程,我国能源需求仍将增加。碳中和目标下,我国需要通过持续提高能源效率、大力发展新能源、增强自给能力等路径,实现碳达峰碳中和、能源安全稳定供应的双重目标。

(2)结合我国经济社会和能源发展趋势,提出我国能源消费格局演变分为煤炭由基础能源—保障能源—支撑能源、新能源对应由补充能源—替代能源—主体能源的3个阶段,预测煤炭消费量分别为45亿~35亿,35亿~25亿,15亿~12亿t/a,新能源在能源消费结构中的占比分别为15%~29%,30%~49%,50%~80%。即使实现了碳中和,仍然需要煤炭作为电力调峰、碳质还原剂和保障能源供应安全。

(3)综合煤炭行业负载运行的发展历程和消费减量带动煤炭生产强度下降,预判了碳达峰碳中和目标给煤炭行业带来三大发展机遇,即回归高质量发展的机遇、升级高技术产业的机遇和抢占新能源主阵地的机遇。

今后应把握碳达峰碳中和目标,为煤炭行业留出降低发展速度、提升发展质量的时间和空间,抓住带给煤炭行业的转型机遇,碳达峰碳中和进程也将是煤炭行业转型升级乃至颠覆式发展的过程。实现碳中和后,有望:

(1)煤炭成为精品,虽然产量降低,但是价格回归到应有的本真价值,反映地表无塌陷、生态无损伤条件下的绿色低碳煤炭生产完全成本。

(2)煤矿成为现代化能源供应系统。按需灵活生产煤炭、电力、碳材料等,井下巷道储能,平抑可再生能源波动,煤炭与可再生能源互补,稳定供应清洁能源。

(3)煤矿区成为零碳/负碳清洁能源生产基地。地下空间碳固化、碳封存,就地处置煤炭利用产生的二氧化碳;地面可再生能源利用,零碳排放;矿区植被形成碳汇,负碳排放。

(4)煤炭企业成为清洁能源和高端材料供应商。煤炭企业将成为新能源开发的主阵地、煤基高端碳材料的引领者。

猜你喜欢

区域治理(2022年40期)2022-11-27

中国化肥信息(2022年9期)2022-11-25

新疆钢铁(2021年1期)2021-10-14

中国注册会计师(2021年9期)2021-10-14

建材发展导向(2021年14期)2021-08-23

英语文摘(2021年3期)2021-07-22

西安科技大学学报(2021年2期)2021-04-11

阳光(2021年4期)2021-04-02

股市动态分析(2015年22期)2015-09-10

当代贵州(2015年18期)2015-08-22