广东省环保产业发展现状及推进措施研究

2021-08-15 06:34:00曹思燕朱洁静

中国环保产业 2021年7期

曹思燕,朱洁静

(1.广东省中环协节能环保产业研究院,广州 510045;2.广东省环境保护产业协会,广州 510045)

环保产业是指在国民经济结构中以防治环境污染、改善生态环境、保护自然资源为目的所进行的技术开发、产品生产、商业流通、资源利用、信息服务、工程承包、自然保护开发等活动的总称。环保产业主要包括环保产业和资源循环利用产业两大部分,涉及环保及资源循环利用的技术装备、产品和服务等领域,具有产业链长、关联度高、市场需求大、综合效益好等特点,对经济增长拉动作用明显[1,2]。国家将环保产业列为重点发展的战略性新兴产业之一,并明确提出将环保产业培育成我国国民经济新的支柱产业。

当前,绿色发展的国际趋势正为环保产业的发展带来新的机遇,国家政策导向为环保产业释放出新的需求,广东省的经济社会转型为环保产业注入了新的动力。广东省环保产业的发展遇到了多重利好叠加的难得时机,为此,文章对广东省环保产业的发展状况进行了回顾和总结,并对未来发展方向进行了梳理和展望。

1 广东省环保产业发展现状

1.1 产业的规模和结构

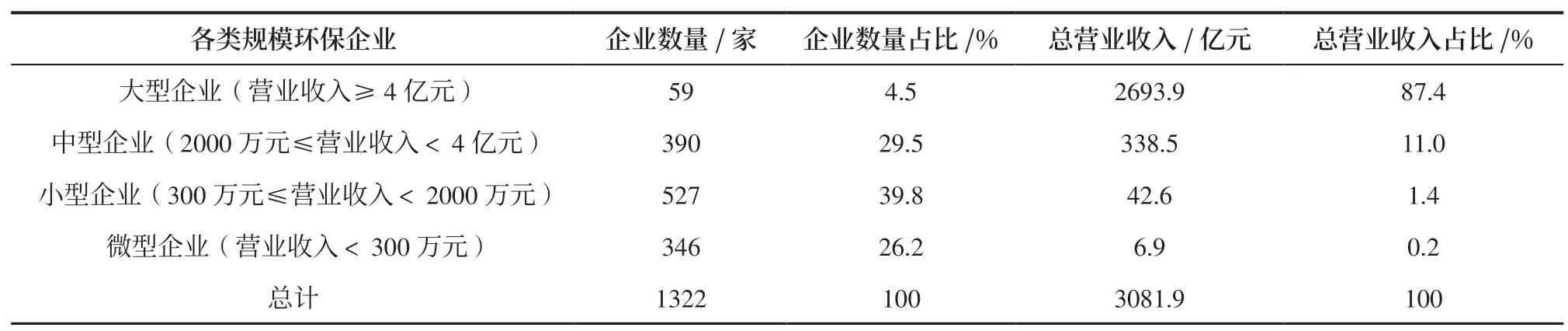

近年来,广东省环保产业总体规模迅速扩大,2010~2019 年广东省环保产业总产值年均增长率超过15%,远高于同期国民经济增长速度。《广东省环保产业发展状况报告(2020 年)》的1322 家环保企业调查数据显示,2019 年广东省环保产业营业收入超3000 亿元,占全国环保产业年营业收入的比例超过17.3%,位列全国第二,仅次于北京;广东省环保产业从业人数超过24 万人[3,4]。

从企业规模看,根据2019 年全国环保产业重点企业调查数据、2019 年全国环境服务业财务统计的数据以及2019 年广东A 股上市、港股上市和新三板挂牌的环保企业数据,2019 年广东省调查统计的环保企业共1322 家[3~6],各类规模环保企业数量和营业收入情况见表1。

表1 显示,营业收入超1 亿元的企业为149 家,占企业总数的11.3%;营业收入超1 亿元的企业营业收入合计为2903.5 亿元,占企业总营业收入的94.2%。由此可见,营业收入超1 亿元的企业的数量占比虽仅约一成,但其营业收入合计占比超过九成。

表1 2019 年广东省统计的各类规模环保企业数量和收入情况

根据国家统计局《统计上大中小微型企业划分办法(2017)》,2019 年广东省调查统计的1322 家环保企业中,中小微型企业数量占比合计高达95.5%(见表2)。可见,广东省环保企业以中小微型企业为主。

表2 2019 年广东省统计的各类规模环保企业数量和收入情况

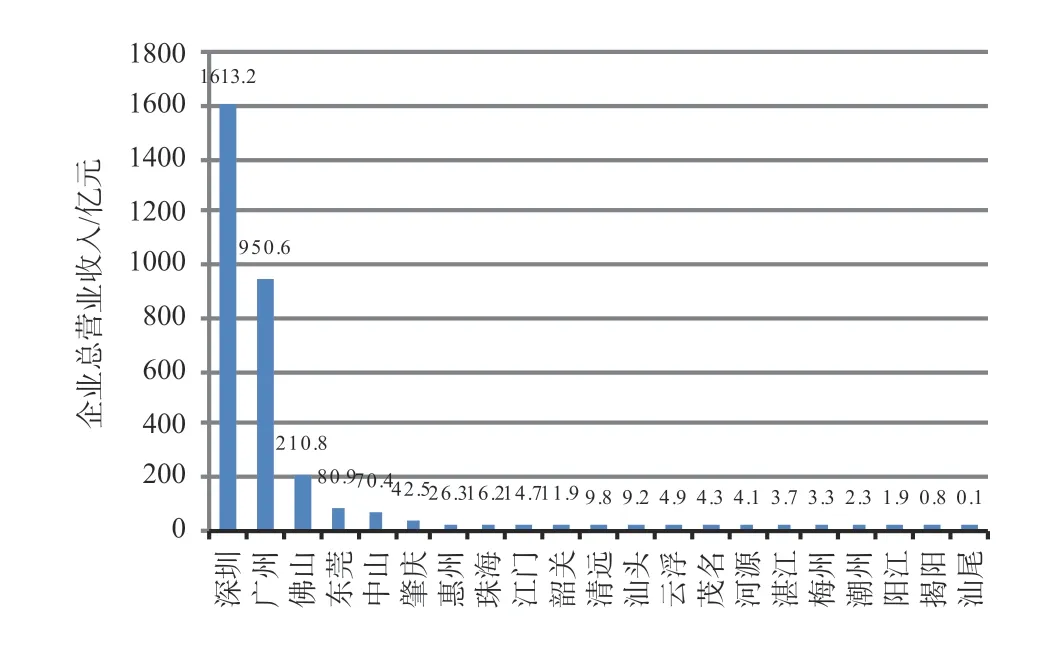

从产业区域分布来看,2019 年广东省调查统计的1322 家环保企业中,有975 家分布在广州、深圳、佛山、东莞、中山和惠州等地,占统计企业总数的73.8%。由此可见,广东省环保产业主要集中在珠三角地区。

从营业收入来看,广东省环保企业营业收入位列前三名的城市分别是深圳、广州和佛山,3 市企业营业收入合计为2774.6 亿元,占统计企业总营业收入的90.0%。在上市企业方面(含A 股、港股和新三板),广东省现有上市环保企业58 家,其中大型企业24 家、中型企业32 家、小型企业2 家。上市环保企业以大、中型企业为主,合计占比达96.4%。2019 年58 家上市环保企业营业收入合计2242.6 亿元,约占统计环保企业总营业收入的72.8%。2019 年广东省统计的环保企业营业收入的地区分布情况见图1、上市环保企业基本情况见表3。

表3 广东省上市环保企业基本情况[8]

图1 2019 年广东省统计的环保企业营业收入的地区分布情况

从上市方式来看,A 股上市22 家、港股上市4 家、新三板上市32 家。从上市企业所在地来看,深圳市20 家、广州市16 家、东莞市10 家、佛山市5 家、中山市2 家、梅州市2 家、珠海市1 家、肇庆市1 家、汕头市1 家,上市环保企业主要集中在深圳市、广州市、东莞市及佛山市等地。

从上市环保企业主营业务领域来看,水污染防治领域26 家、固废处置与资源化领域11 家、环境监测领域8 家、大气污染防治领域7 家、土壤修复领域4 家,以水污染防治、固废处置与资源化领域为主。广州、深圳、佛山、东莞4 地为环保龙头骨干企业主要集聚地,其中,广州汇聚众多高新企业,具有较强的技术优势,环境综合整治服务水平全国领先;深圳重点发展总部经济,以环保服务企业为主,汇聚了大量总部基地;东莞以资源综合利用类企业为主,广东省在“十二五”规划中将其定位为废纸综合利用基地;佛山产业集中在环保设备生产、环保检测和环保治理领域。

1.2 产业的集聚性

近年来,广东省已初步形成一批特色鲜明的环保产业集聚区。在环保产业方面,广州开发区节能环保产业集聚区、广州番禺节能科技园、南海国家环境服务业华南聚集区的已入园环保企业均已超过100 家,已初步形成了一定的集聚效应,企业大多从事环境服务工作,个别企业生产环保装备产品。在资源循环利用产业方面,肇庆亚洲金属资源再生工业基地、肇庆华南再生资源产业基地、清远华清循环经济产业园、汕头贵屿循环经济工业园均已建成投产10 年以上,初步形成了废旧金属、废旧塑料、废旧电子电器等再生资源的回收循环利用产业链,具备一定的特色和集聚效应。

总体来看,目前广东省环保产业园数量和入园企业数量都偏少,产业集聚度较低,企业分布较为分散,尚未形成集群发展的协同效应。

1.3 产业的科技研发和创新能力

2016~2019 年,广东省共有26 项技术被评为国家重点环境保护实用技术,占全部实用技术数量的11.2%;36 项工程被评为国家重点环境保护实用技术示范工程,占全部示范工程数量的19.9%。

在企业研发投入方面,2019 年广东省环保产业重点企业调查数据显示,参与调查的620 家环保企业研发经费总投入为36.9 亿元,占被调查企业总营业收入的3.8%;拥有授权专利3180 项,其中发明专利726 项,占比为22.8%。2019 年,被调查企业平均研发经费投入为594.4 万元,其中营业收入超亿元企业平均研发经费投入为3069.5 万元。2019 年被调查企业平均研发经费投入情况见图2。

图2 2019 年环保产业重点企业各领域平均研发经费投入

从图2 可看出,在细分领域方面,仅有固废处置与资源化和环境监测领域的企业的研发经费投入超过行业平均值,其他领域企业的研发经费投入均在行业平均值以下,说明存在产业发展方向不平衡的问题。

2 广东省环保产业发展存在的问题

2.1 产业规模、布局、结构需进一步优化调整

广东省环保产业中,中小微型企业占绝大多数,在全国具有影响力的龙头企业较少,企业布局分散,产业园区和集聚地较少,上下游体系配套衔接不紧密,环保设备成套化、系列化、标准化水平偏低。同时,环保产业区域发展不平衡,珠三角地区发展速度快、企业数量占比高,粤东、粤西、粤北地区发展缓慢、企业数量占比偏低。此外,产业领域发展不平衡,在细分领域中,水污染防治、固废处置与资源化、环境监测领域发展相对较好,其他领域有待加强。

2.2 产业技术创新能力亟需加强

广东省环保企业自主创新能力不强,大部分技术研发还是以常规技术为主,部分关键技术设备和核心部件“受制于人”,大气监测设备和水处理反渗透膜等新材料主要依赖进口。产学研结合不够紧密,科技成果转化率低,企业需求方、技术供给方、科研院所研发方之间存在明显的信息不对称现象,研发与推广应用之间仍存在一定隔阂,以企业为主体、市场需求为导向、产学研有机结合的环保技术创新体系尚未有效形成。关键和核心技术装备与国内外先进水平仍有差距,环保设备成套化、系列化、标准化水平偏低,一些已能自主生产的环保设备性能和效率有待提高,企业长远发展后劲不足,市场综合竞争能力不强。

2.3 产业市场需要规范

环保产业监管体系尚不健全,市场缺乏有效监管,加上行业自律能力薄弱,普遍存在低价恶性竞争、市场招投标不规范、地方保护和行业垄断等不良现象。同时,环保产业准入门槛低,环保技术产品标准不完善,产品质量良莠不齐,污染治理设施重建设、轻管理,运行效率低。

2.4 产业融资渠道需进一步拓宽

广东省环保产业缺乏多元化、多层次、长期稳定的资金投入渠道,政府及有关部门用于扶持环保产业发展的专项资金投入较少。目前,环保企业除少数得到政府资金的有限支持外,绝大多数仅靠自身资金积累和银行及信用社贷款进行间接融资,缺乏正常有效的融资渠道,特别是小微型企业融资能力薄弱,企业想通过银行贷款、债券市场、股票市场等渠道融资也困难重重,政府在资金、信贷、税收等方面尚未形成一套高效有力的鼓励扶持政策。虽然国家已经出台了针对环保产业的相关财政税收优惠政策,但部分还缺少配套的实施细则,致使优惠政策还不能落实到位,制约了环保产业的发展。

3 广东省推进环保产业发展的工作建议

3.1 强化环保产业专项资金和技术支撑

在政府财政资金中专门设立环保产业发展专项资金,加大对环保产业扶持力度,引导环保产业发展。积极鼓励和支持有条件的环保企业建立研发机构、重点实验室、工程技术中心及检测中心等,引导环保企业加大研发投入,支持企业与高等院校、科研机构开展多层次、多形式的产学研合作,开展环保产业重大科技和关键共性技术设备攻关,加快科技成果转化和推广,发展具有自主知识产权的产业新技术、装备和产品,不断提高环保产业自主创新能力和核心竞争力。

3.2 加快培育环保龙头骨干企业

加快培育一批在环保产业中居于领先地位的龙头企业和一批技术含量高、成长速度快、发展前景好的优势骨干企业,充分发挥龙头骨干企业的辐射带动作用,推动环保企业进行资产重组和结构优化,支持环保企业重点项目建设,积极引导龙头骨干企业创建总部型、品牌型、上市型、高新型、产业联盟主导型、掌握核心技术型的“六型企业”,进一步提高企业核心综合竞争力。

3.3 加快环保产业集群发展

以《广东省人民政府关于培育发展战略性支柱产业集群和战略性新兴产业集群的意见》和《广东省培育安全应急与环保战略性新兴产业集群行动计划(2021~2025 年)》为指引,加强统筹规划,优化产业空间布局,集中整合资金、技术、人才等资源,大力推进环保产业重点园区和基地建设,着力打造若干规模经济效益明显、综合竞争力较强的环保产业园区或基地。积极延伸上下游配套产业链,提高产业集中度,扩大产业集聚效应,促进产业规模化、集群化发展,形成一批具有优势的环保产业集群,进一步提升环保产业链整合能力、市场资源配置力和整体竞争实力。在珠三角地区形成以技术研发和总部基地为核心的产业聚集带,在粤东、粤西、粤北地区形成以装备制造和资源综合利用为特色的产业聚集带[7,8]。

3.4 打造环保产业人才高地

切实加大环保人才培养和引进力度,完善有利于集聚人才、发挥人才作用的分配机制和人才政策,营造良好的创新创业环境,重点培养和引进产业急需的创新型研发设计、开拓型经营管理、高级技能等专业人才。鼓励环保企业积极引进环保领域的人才专家,支持海内外高层次人才和创新创业团队在环保企业组建具有独立自主知识产权、技术成果领先的项目。鼓励地方政府出台环保优秀人才落户优惠政策或薪资补贴,对引进的人才团队在科研条件、启动经费等方面给予保障,在住房、子女就学等方面给予支持。支持高等及职业院校加强环保相关学科建设,鼓励院校和企业共建教育实习基地,培养复合型环保人才。依托龙头骨干企业,培育打造工程技术、经营管理、资本运营方面的人才队伍,为环保产业发展提供人才支撑[2]。

4 结语

广东省环保产业正处在一个非常难得的发展机遇期,找准其发展过程中存在的问题,及时补齐短板,有利于加快广东省环保产业高质量集群发展,对促进粤港澳大湾区绿色发展也具有重要意义,并将为广东省实现“四个走在全国前列”、当好“两个重要窗口”提供坚实的生态环境保障。

猜你喜欢

红领巾·探索(2022年11期)2023-01-06 09:19:18

当代水产(2022年5期)2022-06-05 07:55:06

当代水产(2022年3期)2022-04-26 14:27:04

当代水产(2022年2期)2022-04-26 14:25:10

云南画报(2020年9期)2020-10-27 02:03:26

海洋信息技术与应用(2017年2期)2017-06-21 19:51:29

现代企业(2015年7期)2015-02-28 18:54:06

股市动态分析(2014年42期)2014-11-07 03:24:16

股市动态分析(2014年42期)2014-11-07 03:23:00

法人(2014年2期)2014-02-27 10:41:35