浙江省2010-2019年能源保障回顾与分析

2021-08-13 06:03:18周震宇

能源 2021年7期

文 | 周震宇

能源是国民经济的命脉,也是社会发展的重要物质基础。站在“十四五”社会主义现代化建设新起点,回顾分析前十年浙江能源保障的历程,对我们正确认识浙江能源发展阶段和发展规律,谋划碳达峰约束下“十四五”能源发展之路,具有重要参考意义。考虑到2020年疫情冲击可能导致经济社会和能源发展指标一定程度失真,本文将2010-2019年作为分析区间。

一、浙江经济社会发展和能源保障弹性分析

2010-2019年是浙江经济社会发展至关重要的十年。经过十年的努力,浙江全面建成了高水平小康社会,发展水平跨上了新台阶。充足的能源供应也为经济社会发展提供了充沛动力。我们采用弹性分析法,对这十年浙江经济社会发展与能源保障的关系进行了梳理。

(一)能源消费弹性系数由下滑转入平缓。表1是浙江2010-2019年能源消费弹性系数情况。可以看出,浙江能源消费弹性系数的变化经历了三个阶段:2010-2011年处于滑落期,由0.7快速下滑至0.5左右;2012-2015年处于震荡期,在0.13-0.53之间宽幅震荡;2015年后进入平缓期,在0.43-0.49之间小幅震荡,均值维持在0.46。总的来看,“十二五”期间浙江经济社会发展对能源的依赖程度大幅降低,“十三五”期间逐步趋于平稳。但能源消费弹性系数趋于平缓,表明经济对能源的依赖程度仍将维持刚性,可能预示着“十四五”期间能源消费弹性系数进一步降低的预期过于乐观。

(二)制造业电力消费弹性系数逐步走高。浙江属于制造业大省,2019年全省规模以上制造业总产值已达6.72万亿元,居全国前列。制造业也是电力消费的主力,2019年全省制造业用电量达2717.36亿千瓦时,占全省总用电量的58%。

我们选用产值来表征制造业发展情况,并研究其与制造业用电量的弹性关系。在2018年和2019年产值前十的制造业中,以纺织、化学、通用设备制造业为代表的传统制造业规模以上企业创造了40.8%的制造业总产值,消耗了63.8%的制造业用电量;以汽车、电气、电子为代表的新兴制造业规模以上企业创造了25.6%的制造业总产值,消耗了10%的制造业用电量。

可以看出,从2018年到2019年,传统制造业电力弹性系数为0.44,新兴制造业电力弹性系数为0.70,制造业整体电力弹性系数为0.48。当前及今后一个时期,经济转型升级将带来新兴制造业的加速发展,在制造业中的比重将进一步抬升;传统制造业也将步入“机器换人”的智能化发展阶段,其电力消费弹性系数可能抬升。共同作用下,“十四五”制造业电力消费弹性系数预计将进一步提高。

表1:2010-2019年浙江能源消费弹性系数表

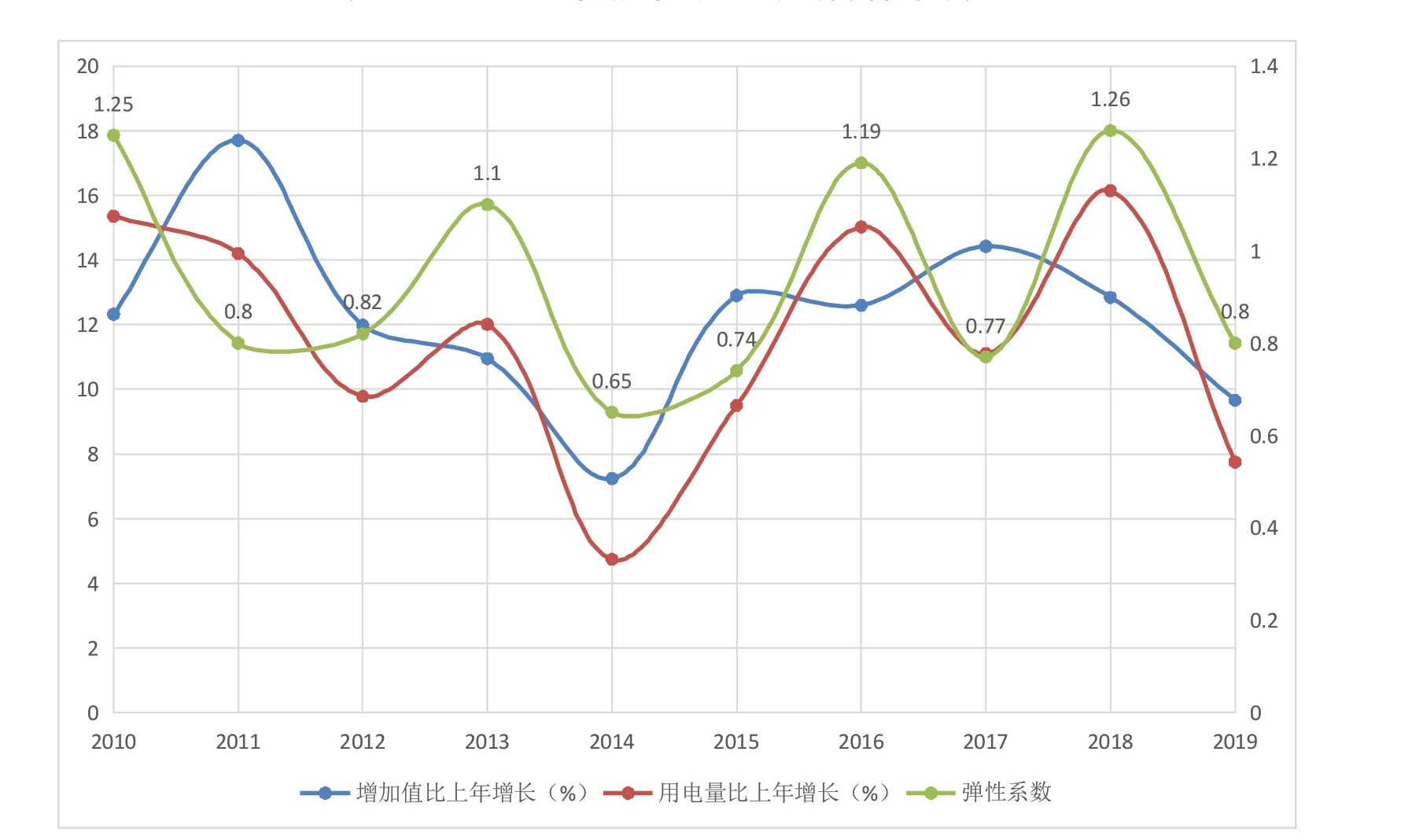

(三)第三产业电力消费弹性系数呈高位抬升之势。第三产业是浙江经济发展最亮眼的部分。我们选用第三产业增加值表征第三产业发展情况,并研究其与第三产业用电量的弹性关系。表2给出了浙江2010-2019年第三产业增加值和用电量。可以看出,浙江第三产业电力弹性系数同样可以分为两个阶段:2010-2015年间呈下降之势,波峰从1.25下降到1.1,波谷从0.8-0.82下降到0.65-0.74,平均弹性系数为0.89;2015-2019年间呈反弹之势,波峰从1.19上升到1.26,波谷0.77提高到0.8,平均弹性系数为1.01。总的来看,呈高位抬升之势,弹性系数平均值为0.94。较高的弹性系数意味着电力增供速度几乎要与第三产业发展速度持平。而抬升之势如进一步延续,则“十四五”期间在考虑第三产业本身的发展速度基础上,预留必要的增供余量。

(四)居民生活电力消费弹性系数呈高位波动之势。居民生活电力弹性系数与人均生活用电增速之间,呈现明显的跟随性。两者在2014-2016年间出现了一个明显的波动。探究背后的原因,主要是2014-2015年夏季平均气温仅为26.5℃和26.4℃,而2016年夏季气温明显偏高。但从九年的大时间尺度去衡量,平均弹性系数已达到了1.02;撇开气候异常的2014-2016年,平均弹性系数则达到1.12。考虑浙江目前人口增长速度为年均1.72%,居民生活用电的增供速度将相当可观。

二、浙江能源发展情况分析

浙江深受能源紧张的困扰,保证能源安全、可靠、充足供应始终是我们追求的目标。2010-2019年,浙江能源消费总量从1.69亿吨标准煤增长到2.24亿吨标准煤,电力消费量2821亿千瓦时增长到4706亿千瓦时,分别增长33%、67%。为了满足这一需求,浙江在能源保障方面做了大量工作,付出了艰巨的努力,但浙江的能源保障现状依然喜忧参半。

(一)能源对外依存度不断放大。十年来,得益于核电建设和风光电的大规模开发,浙江能源总体自给率有了一定程度的提升。能源生产量从0.149亿吨标准煤增长到0.294亿吨标准煤,实现了翻番,占消费量的比重也从8.83%上升至13.11%。但必须看到,这一提升仅仅是量的变化,并未达到质的改变。同时期,作为能源要素中最活跃、增长最快的电力要素,其生产量占消费量的比重却从91.02%下降至75.17%,从电力基本自给转变为较大程度依赖跨省跨区电力输送。浙江对省外能源的依存程度实质上是增加的。浙江的能源保障必须在统筹国内国际两个市场、统筹省内省外两种资源的环境下思考和处理。

(二)一次能源结构呈现稳煤油、增电气的特点。2010-2019年,浙江能源消费总量增长33%,但煤炭消费量总体维持在1.35-1.45亿吨之间,石油消费量总体维持在2500-3000万吨之间,同期天然气消费量增长近4倍,外来电和省内清洁发电合计增长近2倍。呈现出煤炭、石油消费基本稳定,外来电和省内清洁发电、天然气迅猛增加的态势。新增能源需求主要依靠天然气、外来电和省内清洁发电弥补。

煤炭消费量得到遏制的主要原因是政策因素。在大气污染防治行动(2014-2017年)和蓝天保卫战(2018-2020年)中,浙江均列为重点地区。国家要求浙江2017年煤炭消费总量不高于2012年,2020年煤炭消费总量较2015年削减5%以上。浙江通过严格限制发电、供热和产业用煤,关停30蒸吨/小时以下的燃煤锅炉的措施,顺利实现了这一目标。

石油消费量得到遏制的主要原因是经济因素。石油价格高昂,已逐步从工业燃料领域退出。得益于电动汽车的大力推广,交通领域石油需求量也出现明显下降。目前,石油仅在化工原料领域呈现增长态势。

十年实践证明了,浙江可以在不增加煤炭、石油消费的前提下,实现能源保障目标。浙江事实上已经走上了主要依靠天然气、外来电、省内清洁发电满足新增能源需求的道路。这为浙江推进“十四五”碳达峰奠定了基础,增强了信心。

(三)终端能源结构中电力的地位日益凸显。浙江电气化水平长期领先全国,这既是经济社会发展水平的客观表现,也与浙江能源资源状况、能源结构调整密切相关。从能源增长速度看,电力消费增长速度已经达到能源消费增长速度的2倍以上。从终端能源消费结构看,电力占终端能源的比重逐年提高,十年间提高了11个百分点,已接近终端能源消费总量的60%。可以说,保证了电力供应就保证了能源供应。

表2:2010-2019年浙江第三产业电力消费弹性系数表

浙江电力供应结构在十年间也发生了巨大的变化,从煤电一家独大转为多元并举。煤电虽然维持了第一主力电源的地位,但增量有限,且比重持续下降,从占全社会用电量的63%下降到42%。省外输入电量增长迅速,十年间增长900亿千瓦时,比重从9%上升到25%,已跃升为举足轻重的第二大主力电源。核电增长与全社会用电量增长保持了基本同步,占比维持在8%~12%之间,仍为第三大电源。水电陷入停滞,这与浙江水电资源已高度开发密切相关。最引人瞩目的是风光电,从无到有,10年间增长30倍,发电量已超越气电,不久的将来还有望超越水电。随着煤炭消费总量约束加深和水电资源开发殆尽,煤电和水电今后将仅能维持现有供应量,其地位将进一步下降。省外来电不可避免地将成为第一主力电源,而风光电将继续保持快速增长,地位进一步提升。

表3:2010-2019年浙江能源生产消费情况

表4:2010-2019年浙江一次能源消费情况

(四)兼顾充分供给和碳达峰的难度极大。今后的能源保障工作必须兼顾“充分供给”和“实现碳达峰”双重目标。难度很大,挑战很高,此前发展中隐含的矛盾也将在这一过程中逐步显现。

从供应总量看,后劲乏力。浙江新增能源需求需要依靠天然气、省外来电和省内清洁发电弥补。而天然气、省外来电对外依存度高达100%,必须在充分利用海外、省外市场上下大力气。和沿海各省一样,浙江在获得稳定海外气源方面也存在很大难度;除白鹤滩水电外,浙江尚无其他可供利用的西部基地在手;特高压直流的建设也涉及沿线省份的支持力度和华东全网可承受的程度。省内清洁发电中,水电已开发完毕,风光电受到自然禀赋的制约,作为主力的核电则遭遇前期工作的困难。

从供应结构看,调整缓慢。浙江的能源结构调整明显滞后于地处东南、同样缺煤少气的闽粤等省,在实现碳达峰的路上更为艰难。广东的能源结构相对合理和均衡,其煤炭和外来电、省内清洁发电的比重基本相等,且随着乌东德至广东特高压直流于2020年投运和海上风电、核电的大规模开发,其外来电、省内清洁发电的比重还将大幅上升。福建的能源结构调整更加令人刮目相看,其核电建设始于2013年,7年间已超越天然气、水电,成为第三大能源来源。考虑到福建还有大量核电在建,其核电比重还将大幅上升。闽粤两省已经走上了具有各自特点的能源保障之路和碳达峰之路,而浙江还需要努力探索。

三、启示与建议

能源与电力供应的充分程度依然是影响经济社会发展的重要要素。能源消费弹性系数在“十三五”期间维持了平缓,提示“十四五”期间能源供应增速应从宽考虑。而制造业、第三产业和居民生活电力弹性系数均处于高位或者有抬升之势,提示能源供应结构中电力比重将继续上升,增速将继续显著高于能源供应增速。

表5:2010-2019年浙江电力供应情况 单位:亿千瓦时

“十四五”期间,面对保障供给和结构调整双重任务,必须正视浙江能源发展现状和问题,坚持超前保障原则不动摇,坚持总量充分与结构合理相统一原则不动摇,采取有力措施,切实开展工作。

立足当前,应高度重视天然气的增供。天然气将在“十四五”能源供给和结构调整中,起到应急作用。从一次能源结构看,“十四五”时期保持煤炭、石油消费量基本稳定是可行的,但外来电和核电的快速增加是不现实的,天然气将成为弥补能源需求缺口、减慢碳排放增速的基础能源。从终端能源结构看,天然气将在工业、生活等领域发挥替代存量、弥补增量的作用,同时也是电力供应中建设速度最快、增供潜力最大的部分。为此,必须更大力度拓展气源、降低气价,增加供给总量;更大力度拓展天然气在发电上的应用,优化使用方向。

展望长远,应高度重视核电、省外来电的发展。核电、省外来电将在“十四五”以后能源供给和结构调整中,发挥根本作用。从一次能源结构看,为了实现碳达峰,能源和电力结构最终需转向以无碳能源为主。核电、省外来电将成为浙江能源和电力供应的主力。从终端能源结构看,进一步推进电气化,并以核电、省外来电作为主力电源将是必然选择。为此,必须更大力度加快核电发展,抓紧推进核电前期和建设,争取“十四五”后期和“十五五”期间成规模投运一批核电机组;必须更大力度拓展国内能源合作,落实更多的西部能源基地和特高压线路;必须更大力度加强省内电网和抽水蓄能建设,为核电和特高压线路接入创造条件。

猜你喜欢

电力设备管理(2022年16期)2022-11-26 00:44:40

电力设备管理(2022年8期)2022-11-25 05:52:14

中国核电(2021年3期)2021-08-13 08:56:26

中国核电(2021年3期)2021-08-13 08:55:56

中国核电(2020年2期)2020-06-24 03:33:28

电力设备管理(2018年11期)2018-04-12 14:07:56

中国核电(2017年1期)2017-05-17 06:10:16

地方财政研究(2016年9期)2016-10-21 01:58:47

股市动态分析(2016年15期)2016-10-19 11:56:14

节能与环保(2015年2期)2015-02-02 01:16:40