论长三角港口群从吞吐量竞争到产业链增值的联动

2021-08-11 22:10甘爱平茅峰

中国市场 2021年7期

甘爱平 茅峰

[摘 要]长期以来,长三角港口群内部竞争激烈,由吞吐量竞争衍生的重复建设、价格竞争、服务竞争等,造成产能过剩与资源浪费、效益低下与经济损失,为港口群日后的有序发展埋下隐患。文章针对如何从产业价值链的角度增强长三角港口群的国际竞争力,提出了体制机制方面的建议。

[关键词]长三角港口群;吞吐量竞争;产业链增值

[DOI]10.13939/j.cnki.zgsc.2021.07.024

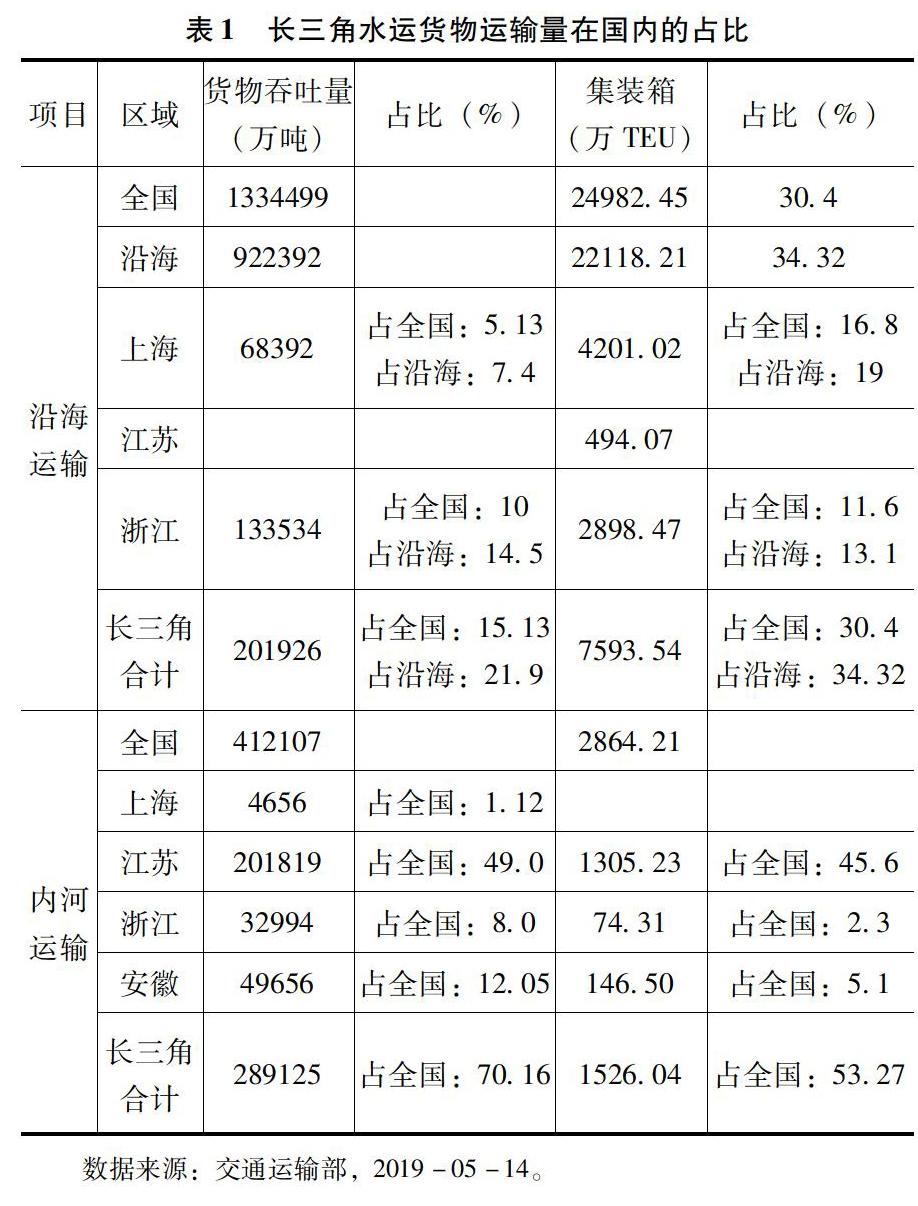

1 长三角货物吞吐量与竞争态势

长三角港口群无论从分布密集度还是吞吐量大小来看,都是中国沿海港口中排名第一的港口群,其中亿吨港口共有16个。从交通运输部的统计数据来看,2018 年我国规模以上港口的货物吞吐量为1334499万吨,长三角货物吞吐量占全国的比重为15.13%,占沿海港口的21.9%;集装箱占全国的比重为30.4%,占沿海的34.32%;长三角内河运输占沿海的比重为34.32%,集装箱运输占内河运输的53.27%。详见表1。

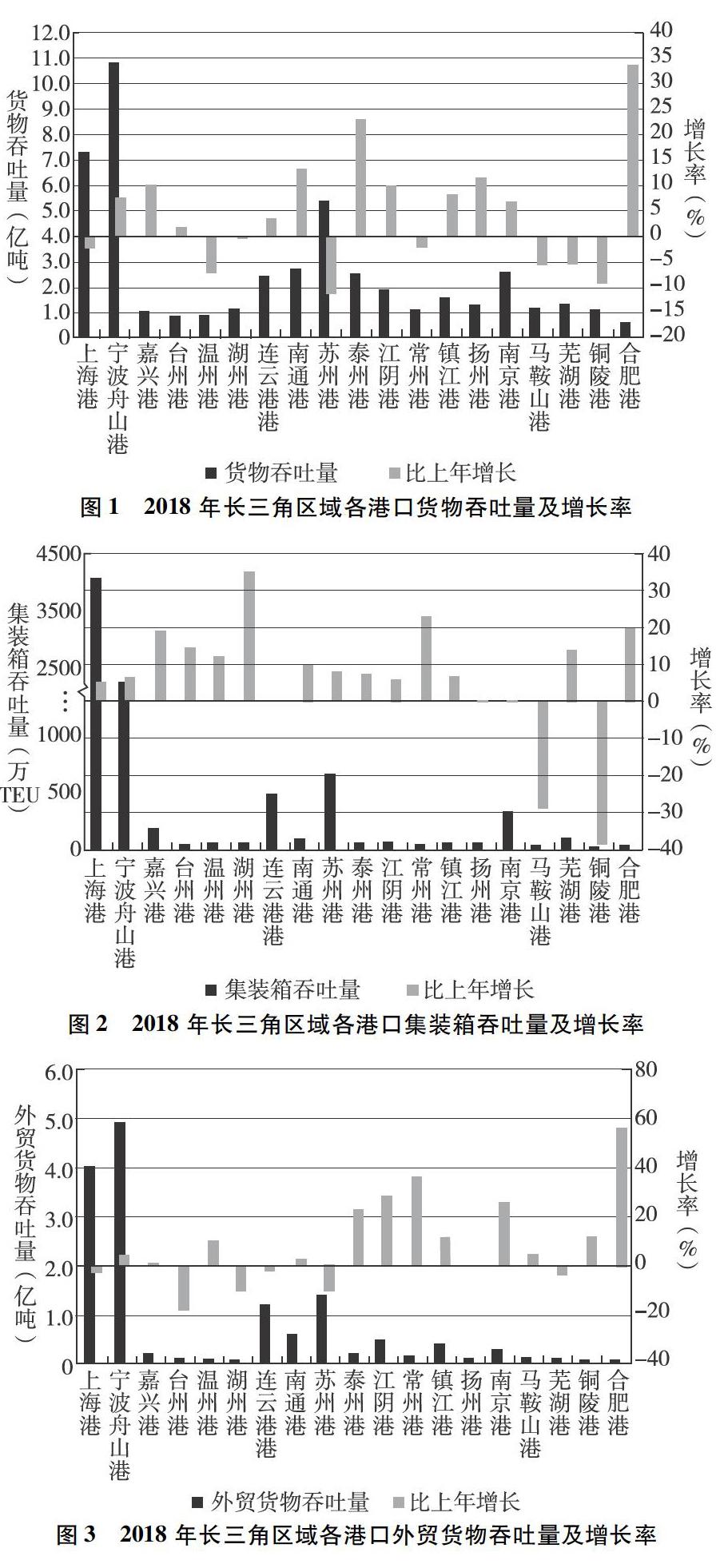

长三角港口群内在货物吞吐量保持竞争态势,2018年宁波舟山港、上海港、苏州港在货物吞吐量、集装箱吞吐量、外贸吞吐量三个主要指标上处在前三位,各港口保持竞争态势。详见图1~图3。

2 长三角港口群内围绕吞吐量在多个方面展开竞争

2.1 长三角港口群竞争的演进历程

长三角港口群的竞争历程,大致可以划分为三个阶段。第一个阶段是1986—1995年,竞争主要集中在腹地件杂货和散货货源的争夺上;第二个阶段是1996—2002年,竞争主要围绕在上海和宁波集装箱枢纽港地位上。第三个阶段是2003年至今,主要围绕构筑支线港、喂给港体系,这绝非平常的箱源竞争,而是转为更高层次的资本输出、资源分配上的竞争。

2.2 为争抢货源,港口群内“自成体系、分庭抗礼”

长三角港口群内出现宁波—舟山港、苏州港的组建等行政区域内“小组合”现象。如浙江加紧建设杭州湾大桥以及杭甬运河改造工程以便争夺长三角与长江中上游货源,同时整合宁波港和舟山港。上海和浙江在集装箱枢纽地位上的争夺,使得原先制定的“一中心两翼”格局变成“两干线共同主导发展”。同时,苏州加紧整合张家港、太仓港和常熟港,形成实力更为强劲的苏州港,以便提升自身竞争力。三大港口逐渐向各自一体化方向发展,组合成自己小范围的港口集群,以实现抢占腹地、争夺货源目的。特别是一些中小港口“求全求大”,盲目扩张,导致经济腹地重叠,一般散杂货码头数量明显过剩,如前几年,常州港货运设计能力为年吞吐量248万吨,但有些年份实际只完成6万吨,货源严重不足。

2.3 港口群内都在重复扩建集装箱码头

长三角区域各地区都在大力建设港口,而集装箱码头是重中之重。其中,区域内有8 个沿海港口、26 个内河规模以上港口,港口密度过大。区域内港口低水平“重复建设”必然带来产能过剩和资源浪费、效益低下和经济损失,也为港口群日后的有序发展埋下隐患。

2.4 港口间的价格竞争

如某些港口政府为鼓励本地港口加速发展,对港口税费实行补贴优惠政策,使各港口间在一定程度上陷入了低价竞争、无序竞争。如洋山港为了应对周围港口竞争,只能宣布降低费用,这种竞争态势使港口“增量不增收”情况较为严重,导致资源配置不合理,削弱港口的市场支配能力。

2.5 码头布局凌乱、深水岸线资源浪费

交通部门在港口岸线利用过程当中,明确要求成片连续开发码头,提升岸线使用效率。但为了抢占岸线资源,长三角地区前些年建了很多业主碼头,如从上海到南京的392 千米长江沿线,大约每1千米就有1个码头,平均39千米就有1个大型港口,特别是南京以下约300千米的长江沿岸建成或在建的万吨级码头有110个,最密段为南通至江阴是码头段,两岸岸线长60千米,分布着68个泊位,平均0.9千米就有一个泊位。这样的港口密度,不仅国内绝无仅有,世界上也罕见。这种情况导致一些港口吞吐量达不到设计能力,如湖州港、台州港的吞吐量不足设计能力的50%,从而降低了区域港口整体资源使用效率,制约了港口的发展空间和发展后劲。

2.6 航运服务竞争激烈

从全国看,我国有12家航运交易所和52家船舶交易机构,其中长三角地区就有3家航运交易所,分别是上海航运交易所、宁波航运交易所、南京航运交易中心,但交易所之间业务“同质化”突出。大多数业务模式都是船找货、货找船、船舶买卖、局部线路和货物运价指数等信息发布和交易平台及“一站式通关”等便捷服务,但增值服务和特色服务不足。由于这些航运交易所、资本金少、交易规模小,且属地交易和分隔,经营困难,依靠财政补贴维持。交易所本身是市场的产物,却依靠政府财政支持生存,有违市场机制和经济规律。

3 长三角港口群外部发展面临的机遇与挑战

3.1 无论是中央还是地方,都对长三角区域一体化有着前所未有的重视

长江三角洲地区三省一市正在深入贯彻落实习近平总书记关于推动长三角更高质量一体化发展的重要指示精神,真抓实干的力度前所未有。2018 年,长江三角洲三省一市联合编制《长三角地区一体化发展三年行动计划(2018—2020年)》,相关工作飞速推进。与此同时,交通运输部与上海、江苏、浙江以及安徽联合印发《关于协同推进长三角港航一体化发展六大行动方案》,确定了六大行动13项主要任务。

3.2 外部大环境正在发生很大改变

一是港口货源市场正在深度调整。制造业出口产品从增加产量为重点转为提高品质为重点,同时从需求来看进口需求的增加慢慢超过了出口,港口服务的着重点慢慢从物流供应链服务逐渐变为价值链服务。这样的变化使得长三角出口集装箱增长速度到达一个拐点,地区内的港口围着共同腹地集装箱箱源进行争夺,这样便减小了港口资源的高聚集性。港口将会聚焦于更好的个性化服务,比如针对国内的消费需求等,同时更关注绿色环保的相关问题。

二是港口市场竞争秩序正进行重构。港口竞争模式慢慢从比较吞吐量的大小,变成比较口岸效率的高低、服务质量的好坏以及创新性和可持续发展性等。随着人工智能、云计算等新型科技的不断发展,其对于整个港口行业也产生了非常大的影响,促使港口智慧化的不断推进,也为港口的未来发展提供有利的支持。

3.3 国内外港口竞争与挑战加剧

一是周边国际航运枢纽竞争压力。周边一些国家的港口,跟上海港有着很大的竞争关系,比如新加坡和韩国,其中新加坡港的货物吞吐量一直排在世界前列,给上海港造成了很大的竞争压力。在制造业快速转向东南亚地方的背景下,新加坡港的区位优势更加明显,竞争力也越来越大。由于地理位置的优势,作为全球集装箱中转枢纽,新加坡港给自己制定了一个吞吐量目标,达到6000万标箱,这对长三角航运中心提高自己的国际影响力形成不小的挑战。

二是长三角地区的起始优势被慢慢稀释。在新的形势下,将来我国综合交通枢纽城市会形成新的格局,全国各个枢纽城市争相并起,形成更加均衡的枢纽体系。根据吞吐量占全国比重变化趋势看,近5年来,长三角港口货物吞吐量占我国的比重慢慢降低到33%,集装箱吞吐量占我国的比重慢慢降低到35%国家统计局。。

三是国际铁路班列的迅速发展对传统海运造成了巨大的冲击。从2008年来,海运在全国进出口运输方式所占的比重降低了4.5%,但陆路方式在全国所占的比重提升了5%赵一新.长三角航运中心整体布局与“一带一路”倡议衔接问题研究[J].科学发展,2017(11).。2018年,中欧班列一共开行6300列,比2017年提升72%商务部网站.http://www.mofcom.gov.cn/article/i/jyjl/e/201901/20190102825444.shtml.。其中,返程班列有2690列,同比提升111%。截至目前,中欧班列共计开行超12000列,涉及我国56个城市之多。泛亚铁路方面,中越铁路进出口货物增速较快,中老、中泰铁路也在快速建设中。

综上所述,长三角港口群的吞吐量竞争不可持续,需要加强合作,在产业链价值融合,才能实现双赢。

4 长三角港口群价值链增值联动

4.1 港口群产业价值链

长江三角洲港口群货物吞吐量是带动一系列价值流,可以促进港航企业的价值创造和价值链联结。长三角港航的价值链对长三角港航企业的收益、国际分工以及经营战略具有重大作用。长三角港口群需从吞吐量竞争转型到整个价值链的竞争,通过港口群的价值链整合,提升长三角港口群整个价值链的竞争力,而整个价值链的综合竞争力很大程度上决定了长三角港航企业的竞争力。

4.2 长三角港口群产业链价值融合的机制

港口群实现产业链整合主要依靠的是从下而上的反馈联合,但必须实现从上而下的协调机制。即长三角港口群产业链价值融合,需要港口群一体化的制度,其中包含协调组织和合作机制,更要依靠长三角港口群所在地区政府的通力合作,而这可谓“系统工程”,其目的是解决地区政府间合作缺少完整的合作协调机制,应该建设包含指导、协调、执行机构在内的推动机构,以便形成地区政府间完善的合作协调机制。

4.2.1 领导机制

建立完善的领导机制需要加速推进国家层面的顶层设计和统筹协调机制。长三角区域协调机制要有新发展,就需要在国家战略层面有所突破,重点在于战略执行机构的创新。如参照粤港澳大湾区,由国家设立长三角一体化发展领导小组及办公室,保证有充足的话语权以及权威性,进而能够指导国家层面战略的实施,协调跨区域重要工作的开展,督查相关事项的落实进度等,推动长三角区域快速发展。

4.2.2 形成协调推进机制

加快建立跨部门之间的协调机制。现在较多跨地区协调工作受到的限制不是地区与地区间的限制,更多的是地区和部门间以及部门与部门间不协调的限制。要根据长三角地区的特点和需求建立相关部门从而形成相应的工作机制。现在来看,交通基础设施建设在长三角地区各项工作中推进得最为顺利,最主要的因素是前期文件的支持以及持续不断的项目跟进。特别是以下部门的指导与协调:建议财政部与国家税务总局加强对长三角财政与税务的协调与指导,参照京津冀一体化税收协调的经验,成立长三角税收协调委员会,平衡长三角税收利益的关系;建议中央银行、二会一局强化对长三角一体化的指导作用,充分发挥央行上海总部作用,为长三角金融合作,为长三角港航一体化在金融服务方面加强融合;建议交通部继续支持长三角一体化加强协作与统筹,形成完善的协调推进机制。

4.2.3 完善顶层设计,制定发展规划与相应的指导意见

(1)完善区域法规协调机制,建立三省一市的立法协调机构。2018年6月,《关于深化长三角地区人大常委会地方立法工作协同的协议》在各方不断的努力下应运而生。希望全国人大常委会继续加强对长三角立法工作协同的支持和指导,和其他相关部门在长三角一体化发展规划纲要编制方面进行衔接。应该根据长三角地区实际建设过程中的一些必要的法制需求,适当地给三省一市人大常委会进行有关立法工作下放一些权限。

推进长三角各地方立法协调,明确有关责任条款和效力范围,促进各地区之间法规与制度的对接。加速形成区域协同的各类行政规则,加深省(市)立法的协调,直到形成比较完善的区域法制环境。

中央可以参照雄安新区的做法,发布相应的指导意见。根据目前各层级涉及长三角港口群发展内容的相关规划《长三角港航发展十四五发展规划》以及长三角港航发展的中长期指导意见,编制《长三角区域港口群整體性发展规划》,建立分工合理、效率高、可持续发展的长三角港口群体系,不断提升自身的国际影响力。

(2)推进省市地区之间的跨区域合作发展机制——内容清单。长江三角洲省市都在积极推动跨地区合作,各地可以拟出区域一体化合作可供挑选的内容清单,再考量本地的发展阶段与条件,谨慎选择,稳步推进。鼓励各个地方之间合作形式多样化,合作机制灵活化,合作内容丰富化。同时可以引入市场手段,通过企业合作、项目合作等方式,达到收益的市场化共享,推动地区间协同合作发展。

(3)加快建立区域综合数据传输系统。整合港口与相关机构、部门的信息资源,实现集装箱以及散货单证的电子传输,将会大大提高区域港口的整体生产效率。同时,在区域内各海关、商检、海事、边检等部门也建立相关查验系统,从而实现数据公开的标准统一、代码互享、互联互通。江浙沪等地区的内河通道的衔接、船舶技术标准、运输组织实现统一协调,促使长三角以及长江干线等广大地区进一步提高港口生产效率。

4.3 制定地区产业规划的协调和后评估机制

事后的评估机制主要是建立协同评估政府产业规划的有效机制,比如,由第三方机构对地方政府的产业规划进行评估,对规划的后评估一方面有助于确保产业规划被较好地实施,另一方面也敦促规划制定者更加审慎地制定规划。

参考文献:

[1]周红梅.2018年长三角地区港口经济运行情况及形势分析[J].中国港口,2019(4):1-4.

[2]赵一新.长三角航运中心整体布局与“一带一路”倡议衔接问题研究[J].科学发展,2017(11):76-86.