“营改增”后综合单价的计算探讨

2021-08-11 19:50张亚峰

中国市场 2021年9期

张亚峰

[摘 要]清单工程量综合单价是完成一个规定清单项目所需的人工费、材料和工程设备费、施工机具使用费和企业管理费、利润以及一定范围内的风险费用。[1]综合单价分析过程中,由于“营业税改增值税”的原因,定额中的材料费、机械费出现调整。根据清单中定额子目的多或少,采用不同的综合单价计算方法,有利于定额的套用和定额人工费的计算,有利于综合单价的分析。

[关键词]“营改增”;综合单价;定额人工费

[DOI]10.13939/j.cnki.zgsc.2021.09.130

工程量清单中所有清单项目的工程量均以实体工程量为准,并以完成后的净值计算,投标人在投标报价时,还应在综合单价中考虑施工中的各种损耗不同施工方法而需要增加的工程量。[1]综合单价编制最大的特点是依据工程量清单,企业可以根据内部的定额进行组价,形成施工企业在投标活动中整体实力的竞争力。[2]企业没有内部定额,就要根据行业或地方编制的定额,进行清单项目综合单价的组价。青海省《2016版计价定额》自2016年1月1日执行。[3]为适应国家税制改革要求,满足建筑业营业税改征增值税(简称“营改增”)后建设工程计价需要,在保持现行计价定额、工程造价信息等计价依据基本不变的前提下,按照“价税分离”的原则,对2016版计价定额和费用定额及工程造价信息等有关要素价格进行调整。企业管理费和安全文明施工费,均按增值税下不含进项税额的价格或费用确定。规费和利润、其他总价措施费均不含进项税额,不做调整。[4]为使我省建设工程预算定额人工费单价反映建筑市场实际,科学确定人工单价构成,经调研测算,决定对我省建设工程预算定额人工费单价进行调整。施工管理费等费用计取仍按2016版计价定额人工单价76.20元/工日为基数,调整后定额人工费單价的差额计税后列入工程总造价。[5]在综合单价分析中,需将调整后的人工费计入。在进行综合单价分析时,材料费、机械费出现调整系数。但定额人工费必须单独体现出来,它是计算部分措施项目费和规费的基数。

1 清单项目综合单价的计算方法

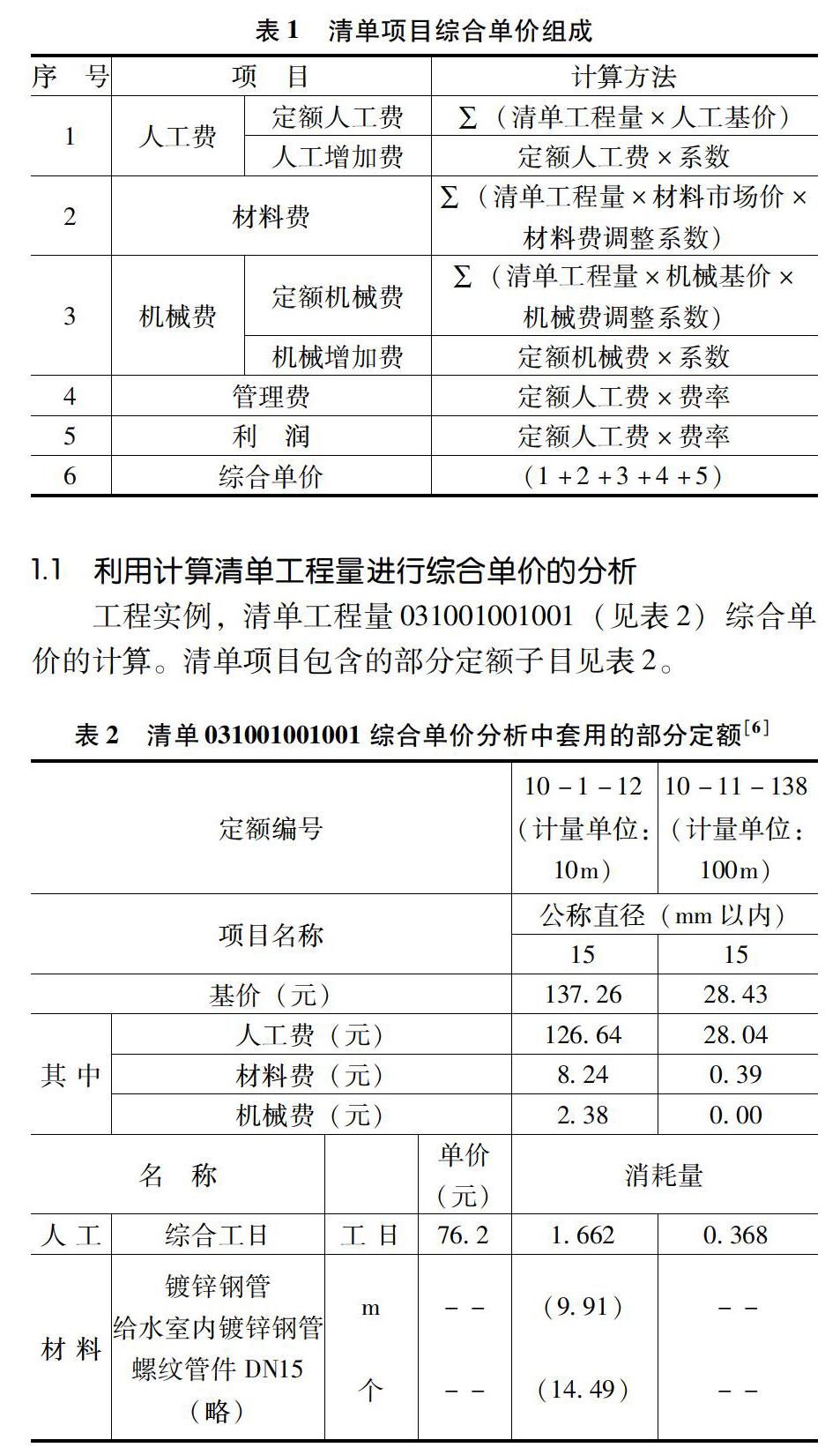

在同一工程的每一个清单项都是明确和唯一的,所以对应的清单工程量也只有一个。定额人工费是清单组价中所包含的定额子目对应的工程量与人工基价乘积的累加,综合单价是单位清单工程量中的(1+2+3+4+5)。从清单项目综合单价组成表可以看出,对每个定额子目中的材料费、机械费进行调整,再累加形成合计,对包含定额子目比较少的清单项目综合单价分析比较简便。对包含定额子目比较多的清单项目,先对定额子目中的人工费、材料费、机械费分别进行小计后,再统一进行调整,能降低计算的复杂性,减少出错的概率,有利于综合单价的分析。从实际综合单价分析中,有两种方法可以进行综合单价的分析。清单项目综合单价组成如表1所示。

1.1 利用计算清单工程量进行综合单价的分析

工程实例,清单工程量031001001001(见表2)综合单价的计算。清单项目包含的部分定额子目见表2。

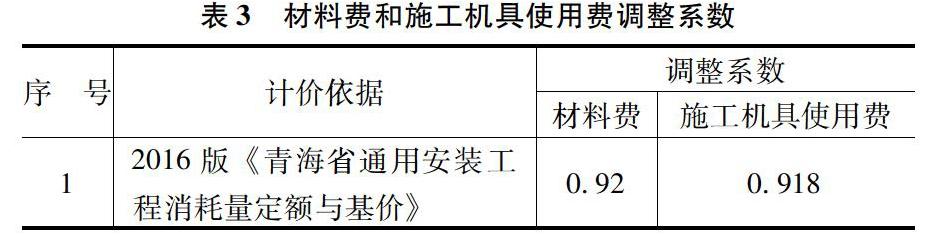

材料费和施工机具使用费调整系数见表3。

第一步,根据清单项目包含的定额子目,列出定额编号、定额名称和定额单位。

计算计价工程量。清单工程量=计算工程量;定额子目10-1-12的清单计价单位=定额计价单位/10,计价工程量=0.1×清单工程量;定额子目10-11-138的清单计价单位=定额计价单位/100,计价工程量=0.01×清单工程量。

第二步,查出定额中的人工费、材料费和机械费单价,并进行调整。

材料费单价=计价材料费×材料费调整系数;机械费单价=定额机械费×机械费调整系数;管理费和利润=定额人工费×(管理费费率+利润费率)。

第三步,合价=数量×单价。

第四步,累加后得出定额人工费、定额机械费,计算人工增加费和机械增加费。

人工增加费=定额人工费×高原降效系数×人工调整系数。

机械增加费=定额机械费×高原降效系数。[8]

第五步,合计得到人工费、计价材料费、机械费、管理费和利润。

第六步,未计价材料费的计算,单价=主材的市场价×材料费调整系数;数量=计价工程量×定额含量;合价=数量×单价。

第七步,综合单价=(人工费+材料费+机械费+管理费和利润+未计价材料费)/清单工程量。

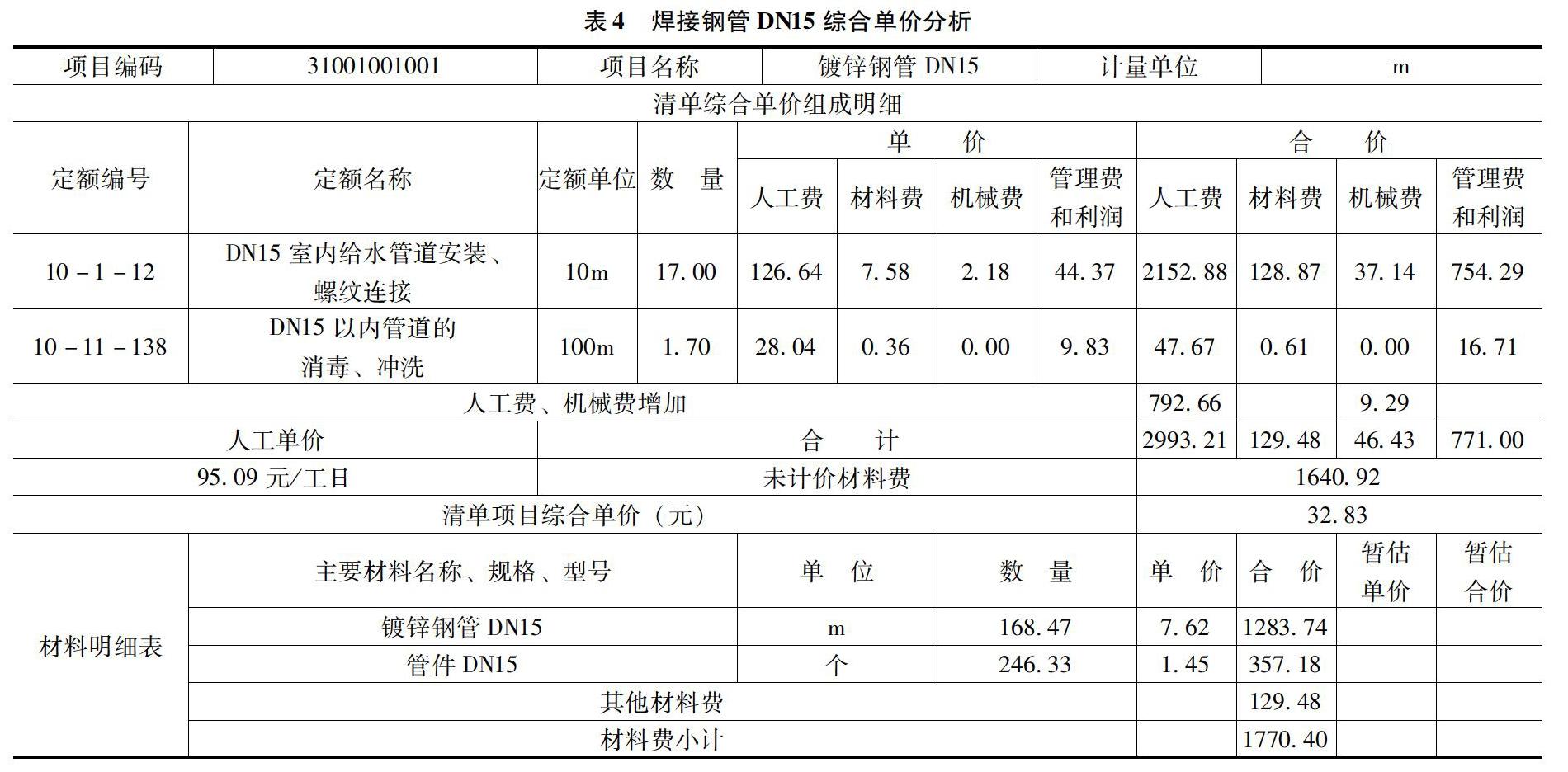

清单031001001001综合单价分析见表4。

1.2 利用单位清单工程量进行综合单价的分析

工程实例,清单031201003001管道支架刷油综合单价的计算。

单位清单工程量是1kg,定额单位是100kg,换算出的计价数量就是0.01。在综合单价分析表中填定额中查出的人工费、材料费和机械费单价,根据管理费和利润费率乘以人工费单价填写管理费和利润单价,用数量乘以相应的单价得到合价。小计得出定额人工费、调整前定额机械费,调整前计价材料费、管理费和利润。

人工费=∑(定额人工费)×人工降效系数×人工调整系数。

机械费=∑(定额机械费)×机械调整系数×机械降效系数。

计价材料费=∑(计价材料费)×材料费调整系数。

管理费和利润不变。

主材费的计算要根据单位清单工程量和定额含量进行换算,得出数量,其他同方法一。

综合单价=人工费+计价材料费+机械费+管理费和利润+未计价材料费(见表5)。

2 分部分项工程量计价及定额人工费合计

利用计算清单工程量进行综合单价的分析在填写计价表时,可以写出合价、综合单价、定额人工费。在第二种方法计算中,利用单位清单工程量进行综合单价的分析填写计价表时,要计算清单合价,并计算定额人工费。分部分项工程量清单与计价见表6。

3 措施项目费、规费的计算

脚手架撘拆费按定额人工费的5%计算,其中人工工资占35%;[7]刷油防腐蚀工程按人工费的7%;绝热工程按人工费的10;其费用中人工工资占35%。

工程造价的计算公式调整为:工程造价=税前工程造价×(1+9%)。其中,建筑业增值税税率为9%,税前工程造价是由人工费、材料费、施工机具使用费、企业管理费、利润和规费等各项费用组成,各费用项目均不包含增值税可抵扣进项税额。通过定额人工费合计,利用相应的费率就可以计算相关措施项目费、规费,最后计算税金和工程造价。

4 “营改增”后综合单价计算方法结论

综合单价分析的过程中,在清单中包含定额子目比较少的情况下, 通过调整系数对定额中的材料费、机械费的单价进行调整,工作量小,利用计算清单工程量进行综合单价的分析比较方便;在清单中包含定额子目比较多的情况下,若分步调整人、材、机会使得分析庞杂,若整体调整又不能体现出定额人工费,所以在综合单价分析过程中,先进行小计,再统一实施调整,清晰地体现出定额人工费,为以定额人工费为基数的措施项目费和规费的计算奠定基础,采用单位清单工程量进行综合单价的分析比较方便。

参考文献:

[1]陈花林.工程量清单计价中综合单价的分析与计算[J].中国科技信息,2008(5):36-37.

[2]陶学明,李颖.安装工程工程量清单计价综合单价分析[J].西华大学学报(自然科学版),2005(6):123-125.

[3]青海省住房和城乡建设厅.关于发布2016版《青海省房屋建筑与装饰工程消耗量定额与基价》等计价定额的通知(青建工〔2015〕431号)[R/OL].[2015-12-11].http://zjt.qinghai.gov.cn/html/108/14274.html.

[4]青海省住房和城乡建设厅.关于建筑业实施营业税改增值税后调整青海省建设工程计价依据的通知(青建工〔2016〕140号)[R/OL].[2016-05-03].http://www.doc88.com/p-5189725358728.html.

[5]青海省住房和城乡建设厅.关于调整青海省建设工程预算定额人工费单价的通知(青建工〔2017〕548号)[R/OL].[2017-12-18].http://www.gczj001.com/policy/15734.html.

[6]青海省住房和城乡建设厅.青海省通用安装工程消耗量定额与基价第十册给排水、采暖、燃气工程[M].北京:中国计划出版社,2016.

[7]段永萍.清單计价中综合单价组价方法探讨[J].青海大学学报(自然科学版),2012,309(6):56-58.