联合办公

2021-08-09 01:36

中国房地产·市场版 2021年5期

“双创”概念于2015年提出后,蜂拥而至的资本与创业者推动联合办公行业快速崛起,后者也凭借灵活的空间与价格优势获得青睐。在发展初期,联合办公行业的特征是烧钱换规模,再用规模换份额。因此,充沛且源源不断的“弹药”就是行业快速成长的核心支撑。经过初期扩张之后,资本热度逐渐减退,创业潮回落改变了联合办公行业的发展轨迹。

2020年,联合办公市场经历诸多动荡,进场、离场、乘势抄底、固守城墙……各种信息都显示,国内联合办公市场已经度过了近五年摸索期,开始了深度洗牌。纵观目前市场上的企业,开始摸索出适合自身的发展策略,形成品牌竞争力与产品优势,行业逐渐往好的方向迈进。

1 市场稳步增长,城市下沉加速

2020年,疫情给传统办公物业与联合办公带来巨大挑战。行业竞争加剧、用户减少与需求升级等成为挑战,部分企业进行业务优化收缩,及时止损,以应对低迷的市场环境。不过疫情的影响是暂时的,2013-2020年,国内新增市场主体稳步增长。据國家统计局数据显示,2019年全国新增市场主体2179万户,同比增长1.37%,日均新设企业达到2万户。2020年,全年新登记市场主体2502万户,日均新登记企业2.2万户,年末市场主体总数达1.4亿户。与往年相比年内新增市场主体有所提高,或受惠于多项相应的创业补贴。而总量的稳定增加,带来了巨大的客户潜力,这也成为联合办公行业的发展基础。

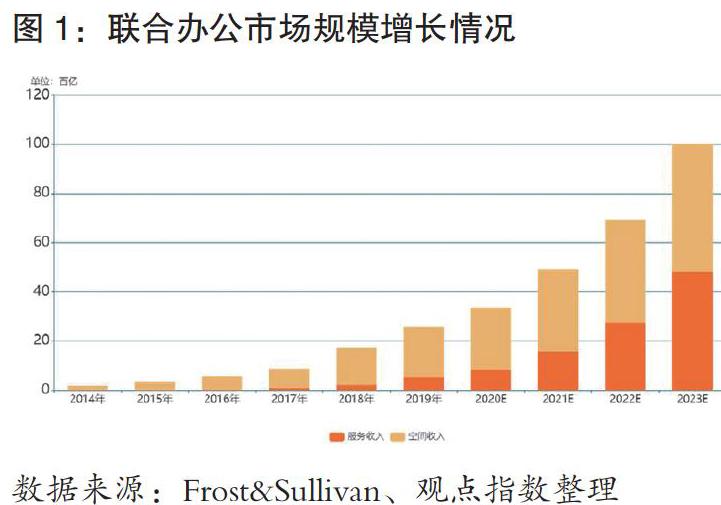

数据显示,过去5年国内联合办公市场飞速发展,2014年市场规模仅1.85亿元,2019年达到25.83亿元,增幅高达1396%。2020年,国内联合办公市场营收规模预计达252.1亿元人民币,增值服务的市场空间在进一步扩大。见图1。

2014年,联办行业增值服务营收规模仅为1.4亿元,市场空间占比约7%;而2020年增值服务市场空间规模达到8.43亿元,占比约25%,逐年提高。值得注意的是,近年来头部联合办公企业积极开展各类增值服务,调整收入结构。如OFFICE ZIP就配套了OF咖啡、OZFit、PEPA+托育等多元布局,找寻新的利润增长点,并在2020年收入占比显著提高。随着行业发展逐步成熟,产品同质化问题渐显。联办企业积极开展多元增值服务,不仅可以开拓收入源,增加产品独特性,亦可以提高基础空间的溢价能力,增加市场竞争力。

下一个5年,预计中国联合办公市场将保持稳定增长,到2023年达到519.9亿元,复合年增长率为40.3%。未来,在传统商业、办公物业中设立联合办公空间有望成为行业趋势,这给存量物业的改造与资产价值提升提供了一定参考。

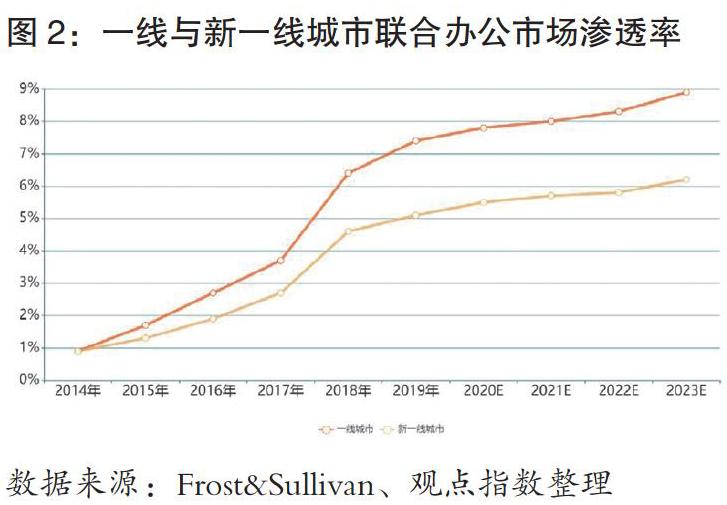

从渗透率来看,在发展初期,国内一线与新一线城市的联合办公市场渗透率不足1%,2017至2018年显现出明显的增长。2019年,一线城市联合办公市场渗透率已经达到7.4%,2020年会进一步提高。随着行业发展逐渐成熟,办公空间的灵活性与服务多样性优势逐渐被更多企业和个人接受,联合办公正变得越来越流行。

目前国内联合办公市场主要集中在一线城市。不过,由于一线城市联合办公企业聚集,品牌竞争压力大,招商与获取优质项目的费用相对高昂,会令部分规模较小或现金流不充裕的联合办公企业发展承压。近年来诸如杭州、成都等新一线城市积极进行产业调整,第三产业占比逐渐提高,客户群体增长势头良好。相信未来不仅限于大型企业,中小型联合办公企业对新一线城市的拓展和布局也会增多。见图2。

2 城市更新时代,存量物业改造新方向

过去二十年,可持续发展概念已在城市更新中得到普遍应用,而城市更新现阶段最核心的问题就是土地资源再分配,如何尽量减少对现有建筑物的拆除并有效利用城市土地资源。联合办公提供了对老旧建筑物更新并再运用的一种方法,如2020年11月,WeWork与上海广场达成战略合作,将新项目落地于上海广场3~6层,总工位数达到3000以上。上海广场自2018年由美罗、华凌、融创和御沣Collab四方共同收购后,便开始对商业部分进行改造,并于2020年4月与WeWork中国合作,打造“商场+办公”场景融合商业体。

商业物业在考虑价值提升时引入联合办公,不仅是为了去化要求,还可以为商业物业带来多元的人群和社交需求,以及相对稳定的人流和到访率,为资产再升值提供一定助益。此外,现阶段商业环境不断变化,大型企业经常面临频繁的人员变动,导致对灵活工作空间的需求不断增加。另一方面,联合办公企业通常会为客户提供额外的企业服务,以满足客户需求。这些服务也让联合办公与传统的写字楼运营区分开来,使得前者对企业更具吸引力。

在行业发展由浅入深的时候,拥有充足现金流的联办企业乘势扩张,而手握大量存量物业的房地产开发商亦开始入局,以缓解自持物业的去化压力。见表1。如2020年6月,万科旗下联合办公品牌牛小时Office苏州社区正式开业。据了解,牛小时Office首个项目面积约6000~7000平方米,目前出租率在50%~60%。

开发商入局联合办公行业的案例并不在少数,早在联合办公兴起之时,SOHO中国、金地、远洋和中骏等开发商就开始试水联合办公业务,但成效并不理想,如SOHO旗下SOHO3Q甩卖11个项目;中骏集团、金地商置旗下的FUNWORK与ibase已停运大部分项目。

此番开发商二次进局,是由于联合办公灵活的特性很好地契合了当下高企的空置率。同时,开发商可以对现有业务进行补充和延伸,利用自有物业试水,可为未来多元化业务拓展提供实验蓝本。

3 规模与盈利思辨,如何保持可持续性

一直以来,联合办公盈利能力频遭质疑,企业上市被否、估值下降,亏损持续扩大,资本也随之回归理性。缺少资本加持的联办企业扩张减缓,行业发展进入冷静期。

公开资料显示,2018年联合办公空间融资额达67.15亿元,创历史新高。2018年氪空间和优客工场所获融资额达45.44亿元,占比近68%,中小型联办企业则难以获得资本支持,发展举步维艰。到了2020年,联合办公行业融资热度略有回暖,年内获得资本加注的纳什空间、WeWork中国,无一例外都是来自老股东。而优客工场在年内通过SPAC形式登陆资本市场,预计融资超4亿,并且将从19位投资者手中获得至少6650万美元的投资。见图3。

在融资艰难、疫情突袭的双重压力下,联办行业发展比预期差,包括有一些联合办公企业被爆出现资金链危机,拖欠租客押金。导致联办行业遭遇融资寒冬的核心因素,在于盈利与运营模式的可持续性。以优客工场为例,截至2020年9月30日,优客工场运营办公空间数量达158个,较2019年底174个减少了16个,运营中的可用工位数量降至约5.8万个,较2019年底7.3萬个减少了1.5万个。优客工场主动调整规模之外,又受疫情影响,净收入有所下降。2020年前三季度,优客工场净收入为5.985亿元人民币,较2019年同期下降31.6%。见图4。自2015年4月成立以来,优客工场尚未实现盈利,2020年前三季度净亏损达3.588亿元,较2019年同期5.707亿元收窄。2017至2020年第三季度,优客工场累计亏损额接近20亿元,主要由于门店扩张、重整、收购等需要大量的资金。

另一联合办公企业创富港,2020年上半年新增门店12家,全国签约门店数量达到191家,签约建筑面积合计26.92万平方米,其中自营店占比94.59%。

规模增长的同时,营收与净利润亦有所提升。财报显示,2020年上半年,创富港实现营业收入2.8亿元,同比增长10.41%;实现归属于上市公司股东净利润0.18亿元,同比增长103.73%。见图5。

疫情导致客源流失与一线城市空置率高企双重压力下,创富港上半年仍能保持正向盈利水平,这无疑为联合办公行业低迷的市场带来生机和希望,其经营策略颇具参考意义。

一直以来,规模与盈利都是联合办公企业关注的问题。若将时间线拉长,创富港的营业收入虽然维持逐年上涨的趋势,但盈利水平却持续出现波动。从创富港2017年上半年至2020年上半年的净利润和新增运营面积数据来看,当期新增面积上升时,净利润会出现明显下降;当期新增面积下降时,净利润则回升。出现上述情况的原因,不外乎是受新店装修、招商周期影响,从而利润出现延后性。另一方面,2016-2019年,创富港新增运营面积分别为2.78万平方米、0.17万平方米、7.19万平方米、5.66万平方米,当年新店带来的营业利润分别为-1428万元、158.87万元、-1683万元、-2035万元。由此可见,开设新店的高额成本支出,也直接反映至企业的利润上面。

总的来说,规模并不代表盈利,后者才是行业能够持续发展的核心要素,如何在规模与盈利之间找寻一个合适的平衡点,将会是行业未来的重点课题。

猜你喜欢

电脑报(2020年28期)2020-07-31

现代装饰(2020年3期)2020-04-13

现代装饰(2020年3期)2020-04-13

山东国资(2019年11期)2019-07-30

中国知识产权(2017年10期)2017-10-31

中华手工(2017年6期)2017-07-06

现代装饰(2017年11期)2017-05-25

中国商界(2017年4期)2017-05-17

支点(2017年3期)2017-03-29

中国摄影(2014年8期)2014-11-07