合同造价的总金额统计应当注意合并抵消现象

2021-08-09 03:48钱浩

中国房地产业·上旬 2021年7期

钱浩

【摘要】自改革开放以来,追求质量的发展越来越得到社会各界的重视和认可。十四五计划更是简明扼要地指出,不能光顾追求数量,要注重高质量发展。笔者从事的行业是建筑业,所在的岗位是统计岗位,在建筑业统计中,对于合同造价金额的统计是必不可少的。十年来,笔者在该领域的统计中发现,不少单位在该项统计中存在数字偏大、虚高现象,究其根源是在合并数据中没有进行合并抵消处理,从而导致合计数字偏高,最终提高了数量,减少了质量。笔者首先将阐述合同造价中合并抵消的概念,然后论述其造成的危害,最后再结合笔者所在建筑业单位的成功案例陈述重视合并抵消的必要性。希望本文的研究能够在对建筑业统计上提高精准度。

【关键词】合并抵消;建筑业统计;合同造价

【DOI】10.12334/j.issn.1002-8536.2021.19.175

党的十九大报告指出,我国经济已由高速增长阶段转向高质量发展阶段,这对各行各业都提出了新的要求。建筑业作为国民经济的第二大产业,其高质量发展尤为重要。十年来,笔者在一家大型建筑业企业中从事统计工作,从对原始数据的收集到最后的合并分类汇总,发现合同造价总金额的归口统计中,在对下属单位上报的数进行合并汇总时,发现不少单位的统计员存在重复计算或内部合同未经抵消的现象,从而使得总数偏大或虚高,这使最终数据的准确度大打折扣,对最终的决策起到了很大的障碍作用。为此,本文将引入建筑业中“合并抵消”这一概念,为提高最终合同造价的总金额的精准度进行探讨研究。

1、合并抵消的概念

合并抵消概念从宏观上来看是针对会计的,主要应运在合并财务报表,是集团企业制作合并财务报表必不可少的一个环节。本文首先将陈述合并抵消在财务上的概念,之后会描述合同造价总金额统计中的合并抵消现象。

1.1合并抵消在财务上的概念

在大型的集团企业中,存在大量的子公司,合并抵消是指母公司在编制合并会计报表时,以母公司和子公司的个别财务报表为基础,将母公司与子公司、子公司相互之间发生的内部交易对母公司和子公司的个别财务报表有关项目的影响与合并财务报表相关项目的影响之间所存在的差异进行抵消。

1.2合并抵消在合同造价总金额统计中的现象

以母公司A为例,如果其名下有C、D、E三家子公司。在一个X的项目中,子公司C承接了X项目的装修、装饰部分,子公司D承接了X项目的桩基部分,子公司E承接了X项目的市政部分,那么在上报A公司承接业务总合同造价的报表中,子公司C、D、E在报表中只能上报其在X项目中各自负责的部分,而不能将整个项目合同X的总造价金额进行上报,如果其上报X项目的总造价金额,那么归口统计员应当将其作合并处理。

再以母公司A为例,其名下还是有C、D、E三家子公司。子公司C要对其所办公的公司进行翻修、改造,此项目为Y项目,子公司C正是项目Y的发包方。由于母公司A的中间协调,项目Y的承包方刚好就由子公司D和子公司E负责。那么在对子公司D和子公司E上报承接业务合同造价总金额的报表统计中,归口统计员应该将其作抵消处理。

2、未经合并抵消处理的合同造价所带来的危害

与未经合并抵消的财务报表一样,合同造价的总金额会出现偏高、虚大等现象,本文将从数字的准确性、公司的发展性、未来的前瞻性三个层面对未经合并抵消处理的合同造价所带来的危害进行分析。

2.1影响统计数字的准确性

如上述母公司A的案例,未经合并处理的母公司A,结果数据会偏大,虽然其在施工合同上是白字黑字的总金额,有些不规范的施工合同没有明确各分类部分的金额,但是对于母公司A来说,如果各子公司都以合同总金额上报,那么其涉及到重复计算。

同样以上述母公司A的案例,未经抵消处理的母公司A,结果数据会虚高,虽然其也是实打实的合同业务,但是对于母公司A来说,其属于内部交易。

2.2影响子公司的发展

从母公司层面,如果以未经合并抵消处理的合同造价报表对子公司进行考核或评价,那么很有可能将未饱和的子公司变得饱和,从而影响母公司对子公司的下一步决策,浪费企业资源,使得企業资源无法达到合理的优化配置,降低子公司的发展质量。

2.3影响母公司未来的规划

如果子公司的业务分类和业绩没有充分、真实体现,那么会严重影响母公司对子公司的业务管理,影响母公司对子公司的预测和决策。

3、如何有效规避合并抵消现象在合同造价统计中的危害

优化统计报表是有效规避合并抵消现象在合同造价统计中比较有效的方法,笔者将结合工作实际情况,在原有的基础上加入备注说明,从而使统计报表更加精准、合理、真实。

3.1某建筑公司G于2020年8月的原始承接业务汇总表

根据笔者的工作实际,对相关数据进行了必要的处理,以G公司2020年8月的承接业务报表为基础进行分析。

从表1中可以看出,G建筑公司名下有6家子公司,分别为A、B、C、D、E、F,其中C公司的规模是相对最大的子公司。该统计报表分为两部分,第一部分是2020年8月份单月的合同造价数,第二部分为2020年1-8月累计的合同造价数。同时,合同造价总金额的计算公式为中标项目的金额和直接签约的金额数相加。

这里笔者将对中标项目和直接签约的概念进行解释。中标项目是指通过招标单位公开招投标获得的项目,一般来说金额相对较大,而直接签约是指定向签订的合同,不存在公开招投标现象,一般来说金额相对较小。表1中E公司为勘察类公司,所以,其项目一般属于直接签约的项目,呈金额小,项目份数多的态势。

从图标中不难看出,G建筑公司2020年8月份单月承接业务单月数为7.81亿元,累计2020年8月,承接业务总额为73.85亿元。(数据经过改造处理)

3.2该原始统计报表中存在的问题

3.2.1该报表的统计是根据G公司各家子公司即A、B、C、D、E、F的统计员根据各家公司的实际情况定期报送的报表,同时此报表反映的是宏观上的数据,至于具体项目的明细,没有在该表上反映。

3.2.2该表没有将同类项目进行合并,中标项目个数和直接签约份数存在虚大,如果相关子公司统计员将合并项目按总合同金额上报,那么合同总造价存在虚高现象。

3.2.3该表没有将内部交易项目进行抵消,故合同造价总金额存在偏大现象。

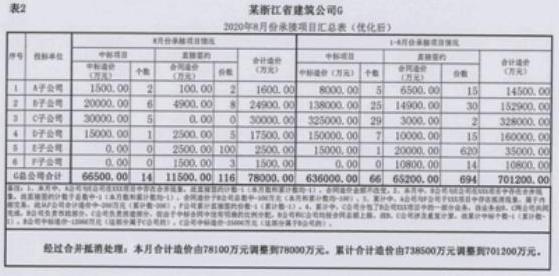

3.3优化后G公司2020年8月的承接业务汇总表

在原先的基础上,笔者主要通过备注的形式对报表中合并、抵消现象进行了处理。从表2中可以看出,2020年8月有2笔合并现象,由于金额较小,在相应的计数上调整了100万元。但累计至2020年8月,存在大金额的抵消现象,涉及金额约37000万元,主要是C公司分包了B公司一部分的项目,B公司负责市政板块,C公司负责房建板块,但由于中标合同中没有明确的分配比例,B公司和C公司统计员均按合同总额进行了上报,所以涉及重复计算,要将其重复部分减去,所以在表2最后,笔者将经合并抵消处理后的情况进行总结。

结语:

由此可见,在承接业务中合同造价总金额的统计中,合并抵消现象是普遍存在的,这个现象值得社会各界的关注,无论是合并现象还是抵消情况,这些都会导致最终数字的偏大、虚高,影响最终数据的准确性和真实性。笔者是宁波建工股份有限公司专业统计员,在今后的日子会进一步对合同造价统计中“合并抵消”这个现象进行优化、跟踪和研究。

参考文献:

[1]党的第十九大报告.第一部分.过去五年的工作和历史性变革,2017.

[2]李磊.2019年注册会计师全国统一考试辅导教材,2019年3月.

[3]司道林.浅谈建设工程项目施工过程结算[J].中国工程咨询,2020(11).

[4]李挺.工程造价控制中合同管理的应用分析[J].工程建设与设计,2020(11).