政府会计制度下卫生职业院校工资福利支出核算实务探讨

2021-08-08 06:06:34赵颖

魅力中国 2021年22期

赵颖

(北京卫生职业学院计划财务处,北京 101149)

一、引言

根据财政部财会【2018】21 号的通知要求,自2019 年起,政府会计制度在全国各级各类行政事业单位全面施行。各部门、各单位以实施政府会计准则制度为契机,加强会计核算与部门预决算管理、绩效管理、资产管理、政府财务报告编制等工作的协调,不断提升部门、单位的财务管理水平。现就工资福利支出核算问题,结合实际工作中的创新及具体对策,为行政事业单位进一步加强财务管理提供参考。

二、政府会计制度下工资福利支出核算内容

(一)编制依据

政府会计核算应当具备财务会计与预算会计双重功能,实现财务会计与预算会计适度分离并相互衔接,全面反映单位财务信息和预算执行信息。财务会计核算实行权责发生制,预算会计实行收付实现制。在此制度下,应付职工薪酬科目的计提,代扣,上缴出现差异化核算要求。

(二)核算范围

应付职工薪酬科目核算“按照有关规定应付给职工(含长期聘用人员)及为职工支付的各种薪酬,包括基本工资,国家统一规定的津贴补贴,规范津贴补贴(绩效工资)、改革性补贴、社会保险费、住房公积金等”。

三、政府会计制度下工资福利支出主要账务处理

(一)应付职工薪酬会计核算业务流程

通过应付职工薪酬科目核算工资支出,充分体现了权责发生制的要求,而预算会计只有在现金收支业务发生时才需要会计核算,体现了收付实现制。在实际工作中,工资中代扣个人部分社会保险费、住房公积金及个人所得税,只有在上缴时才进行预算会计核算,且一般在下一月缴纳。

本文以卫生健康系统W 校为案例,探讨具体的会计核算问题及对策。W高校应用重庆金算盘HRP11.0 版本,发生现金收支业务时,触发预算会计核算模式,生成预算会计需将相关财务会计科目关联对应的收支类型,设置平行记账模板。财务会计费用及预算会计支出科目设置按照单位(对象)、项目、功能分类、部门经济分类设置辅助核算。

发生现金收付业务时,流程如图1:

(二)工资福利支出核算自动生成会计凭证功能设计

财务软件为实现工资支出凭证自动生成这一功能,最初设定支付工资凭证及所有代扣社会保险费及住房公积金在上缴时按照当月财务会计核算中工资明细项目比例逐笔还原自动生成会计凭证。

具体操作示例如下:

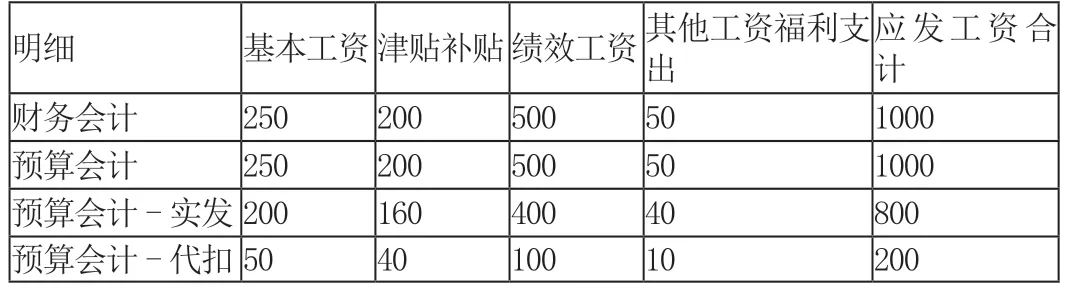

财务会计,计提各项工资如表1。

表1 工资发放表(单位:千元)

财务会计,工资中代扣明细(个人部分)如表2。

表2 工资代扣明细表(单位:千元)

预算会计中,实发工资总额800,按工资明细比例自动还原,如表3。

表3 工资实发表(单位:千元)

预算会计中,上缴个人部分社会保险费、住房公积金及个人所得税时,按工资明细比例自动还原,如表4。

表4 代扣个人部分还原表(单位:千元)

财务会计、预算会计中工资核算明细汇总对比如表5。

表5 财务会计与预算会计工资核算明细汇总对比表(单位:千元)

可见经过以上操作流程,通过财务软件工资福利支出核算模块开发,理论上完全可实现“应发工资;代扣社保;实发工资;缴纳社保”四个凭证自动生成。而在实际操作中,财务信息化建设的具体技术实现还有待加强,需要人工干预,后续需要进一步开发此项功能,以实现工资凭证完全自动化。

(三)工资福利支出在会计实务中的具体核算方法

财务核算信息化建设还在进一步摸索中,现结合W 校实际情况对应付职工薪酬核算具体业务举例。

计提工资如表1 工资发放表。

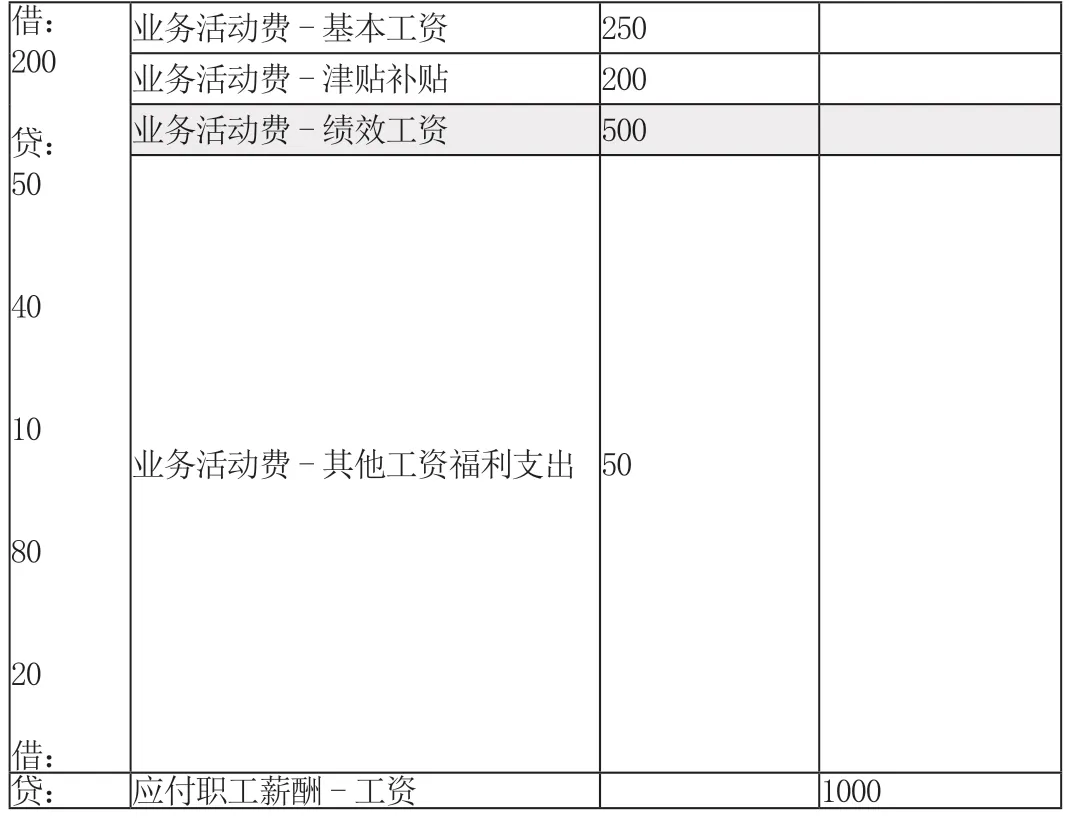

财务会计分录如6:

表6 计提工资会计凭证(单位:千元)

预算会计未发生收付款业务,不做账务处理。

代扣明细如表2 工资代扣明细表。

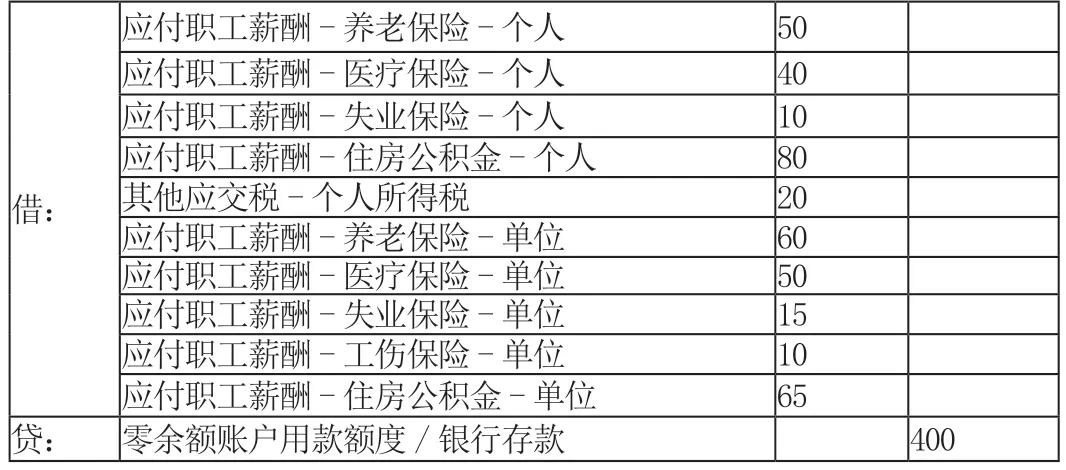

财务会计分录如表7:

表7 代扣部分会计凭证(单位:千元)

预算会计未发生现金收付业务,不做账务处理。

发放工资

财务会计分录如表8:

表8 财务会计工资实发会计凭证(单位:千元)

预算会计分录如表9:

表9 预算会计工资实发会计凭证(单位:千元)

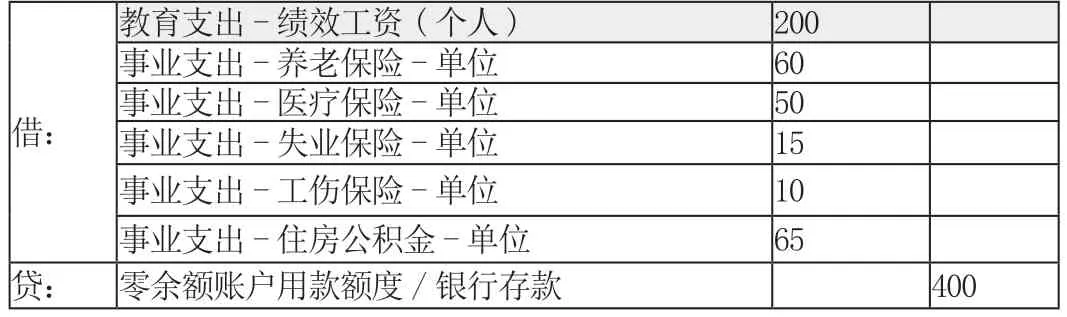

上缴社会保险费、住房公积金、个税。

单位缴纳社会保险费、住房公积金如表10:

表10 单位部分五险一金明细表(单位:千元)

财务会计分录如表11:

表11 财务会计上缴社保五险一金及个人所得税会计凭证(单位:千元)

预算会计分录如表12:

表12 预算会计上缴社保五险一金及个人所得税会计凭证(单位:千元)

财务会计与预算会计工资费用及支出对比如表13:

表13 财务会计与预算会计工资费用及支出对比表(单位:千元)

四、结论与建议

在W 校的实际操作中,发放工资时,预算会计部门经济分类工资明细项按照财务会计部门经济分类明细项满额计提,将代扣部分从绩效工资中减除,缴纳社保时,再计入绩效工资中核算。亦可选择基本工资及津贴补贴,金额大于等于代扣金额200 即可。

按照政府会计制度要求,工资福利支出属于日常经济业务,其账务处理的主要环节,计提工资,代扣社保,发放工资,缴纳社保,可将之固化制成模板,发生应付职工薪酬业务时,调用模板根据资金来源及款项性质确认、计量和反映即可。

猜你喜欢

农村财务会计(2023年6期)2023-07-17 01:49:22

农村财务会计(2023年2期)2023-03-09 09:12:02

农村财务会计(2022年10期)2022-11-16 07:26:54

农村财务会计(2022年5期)2022-08-27 01:42:50

消费导刊(2020年35期)2021-01-28 08:49:31

速读·上旬(2020年6期)2020-11-06 22:30:00

中国计算机报(2019年20期)2019-07-01 03:39:56

山西农经(2018年23期)2018-04-03 08:45:56

新会计(2016年11期)2017-01-04 08:31:37

四川劳动保障(2016年6期)2016-04-10 23:47:57