基于Wilson模型的影子银行体系宏观压力测试

2021-07-30 02:46王鑫

今日财富 2021年19期

王鑫

本文对我国影子银行体系的特征进行了分析和概括,并借鉴明斯基的“金融不稳定假说”思想,构建出衡量影子银行体系信用风险的指标。同时,本文从宏观经济运行和金融环境两个方面考虑了影响影子银行体系信用风险的因素。最后,在Wilson模型的基础上构建本文的宏观压力测试模型,并利用此模型对2006-2019年的季度数据进行了实证研究,考察了不同冲击下影子银行体系信用风险的状况。

一、引言

美国影子银行体系高杠杆化的运作和超强的信用创造使得2008年的次贷危机迅速演变成一场波及甚广的金融危机,其辐射范围和后续影响都是前所未有的。在后危机时代,影子银行体系就自然而然地成为了国际金融监管的重中之重。美国分别于2009和2010年颁布了《金融体系全面改革方案》和《多德弗兰克华尔街改革与消费者保护法案》,英国、欧盟也在不断提出监管方案、修正相关法律指令,同时,国际金融机构也在紧锣密鼓地讨论影子银行体系的监管,试图整合各种国际监管标准资源,影子银行体系已成为国际金融研究的重点。

本文借鉴明斯基“金融不稳定假说”思想,构建适合衡量我国影子银行体系稳定性程度的指标。在此基础上,立足我国影子银行体系的特点,分析影子银行体系的主要风险来源。最后,以Wilson的信用风险宏观压力测试模型为基础,对影子银行体系进行压力测试。

二、压力测试

(一)确定纳入测试的机构和资产范围

根据金融稳定委员会(FSB)的定义,本文的研究重点为银行金融机构所从事的未受巴塞尔协议或同等监管程度监管的金融中介活动,也就是常说的“表外业务”,主要包括通过银信合作发放的信托贷款和委托贷款。

关于这部分资产稳定性的度量,由于没有明确的监管,所以没有官方的风险准备金的要求,虽然银行也会对其进行风险管理,但是这一比例不得而知,也无法获得违约率等常用的衡量风险的数据。因此,本文借鉴了明斯基“金融不稳定假说”的思想,用融资利息支付占当期利润总额的比重加上一个风险系数来表示影子银行体系的信用风险,风险系数即为信托贷款和委托贷款之和占社会融资总额比重。

(二)识别主要风险因素

1.我国影子银行体系的特点

在现有文献的基础上,本文对我国影子银行体系的特征进行了总结(表1)。

2.信用风险的主要影响因素

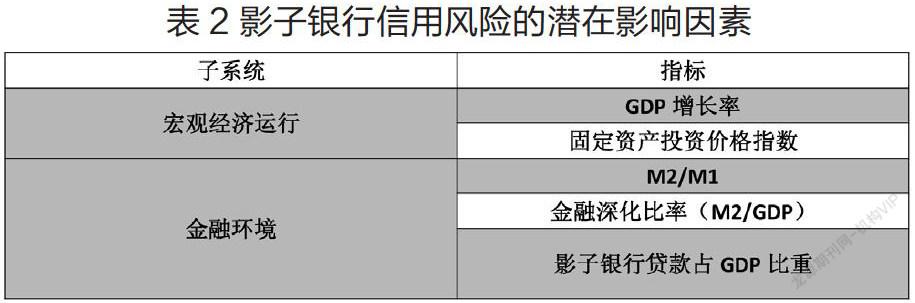

本文充分借鉴IMF和世界银行联合启动的“金融部门评估计划(FSAP)”,同时参考美国宏观金融稳定监测指标体系,从宏观经济运行、金融环境两个方面考察可能影响影子银行体系信用风险的因素。考虑到数据的可获得性,本文考察了如下影响因素(表2)。

表2 影子银行信用风险的潜在影响因素

(三)压力测试模型构建及处理结果

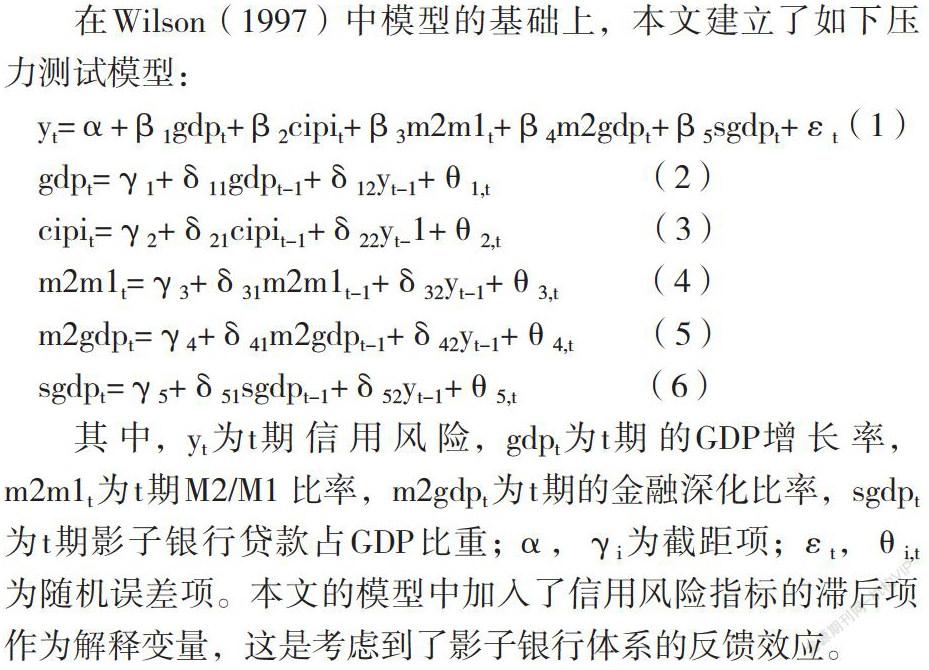

在Wilson(1997)中模型的基礎上,本文建立了如下压力测试模型:

yt=α+β1gdpt+β2cipit+β3m2m1t+β4m2gdpt+β5sgdpt+εt (1)

gdpt=γ1+δ11gdpt-1+δ12yt-1+θ1,t (2)

cipit=γ2+δ21cipit-1+δ22yt-1+θ2,t (3)

m2m1t=γ3+δ31m2m1t-1+δ32yt-1+θ3,t (4)

m2gdpt=γ4+δ41m2gdpt-1+δ42yt-1+θ4,t (5)

sgdpt=γ5+δ51sgdpt-1+δ52yt-1+θ5,t (6)

其中,yt为t期信用风险,gdpt为t期的GDP增长率,m2m1t为t期M2/M1比率,m2gdpt为t期的金融深化比率,sgdpt为t期影子银行贷款占GDP比重;α,γi为截距项;εt,θi,t为随机误差项。本文的模型中加入了信用风险指标的滞后项作为解释变量,这是考虑到了影子银行体系的反馈效应。

本文选择了以上指标2006年——2019年的季度数据。其中,信托贷款和委托贷款数据来自中国人民银行网站,其他数据均来自中国统计局网站。

本文用联立方程模型的方法估计了以上模型,估计结果(表3)显示:1)GDP增长率在5%的显著水平下对影子银行体系的信用风险具有降低作用,即GDP增长越快,风险越小;2)固定资产投资价格指数在10%的显著水平下可以降低影子银行体系的风险,说明在现阶段价格水平的上升并没有影响到企业生产成本;3)M2/M1在1%的显著水平下对风险有增强效果,说明M2高M1低表明投资过热而需求不足,将会对影子银行体系的信用风险产生很大的不利影响;3)金融深化比率在1%的显著水平下对信用风险有促进作用,说明金融深化过程将提高影子银行体系的信用风险。以上分析可以发现,实证检验的结果与经济理论相一致,也说明了本文模型的准确性。

猜你喜欢

银行家(2022年5期)2022-05-24

大学教育(2022年3期)2022-05-16

科学与财富(2020年29期)2020-12-21

小资CHIC!ELEGANCE(2019年29期)2019-09-12

科学与财富(2019年9期)2019-06-11

阅读与作文(英语初中版)(2018年10期)2018-12-21

智富时代(2018年2期)2018-05-02

智富时代(2018年2期)2018-05-02

数理化学习·初中版(2011年9期)2011-11-14

中学生英语高效课堂探究(2008年10期)2008-11-19