新非货币性资产交换准则计量相关问题探讨

2021-07-30 05:43廖以

中国管理信息化 2021年12期

廖 以

(重庆财经职业学院,重庆 402160)

1 新非货币性资产交换准则计量问题的研究背景

为有效规范企业间发生的非货币性资产交换这类经济业务,我国于2006 年颁布了《企业会计准则第7 号——非货币性资产交换》,然而随着我国经济的发展和国家贸易的接轨,原有《企业会计准则》已经无法满足企业财务处理的需要,因此,我国近几年来不断修订企业会计准则,以应对会计实务的发展。其中以2017 年颁布的新《企业会计准则第14 号——收入》(简称“新收入准则”)影响尤为巨大。随着新收入准则的分步实施,导致2006 年发布的《企业会计准则第7 号——非货币性资产交换》(简称“原非货币准则”)和新收入准则间产生矛盾,两个准则间无法达成一致。因此,财政部于2019 年5 月,颁布了最新的《企业会计准则第7 号——非货币性资产交换》(以下简称“新非货币准则”),以寻求新收入准则和新非货币准则相适应。

在正式发表新准则之前,财政部对非货币性资产交换征求了意见稿。学术界和实务界对非货币性资产交换确认计量开展了激烈讨论,尤其是对换入资产成本的确定存在不小争议。部分学者提出换入资产成本应以换入资产的公允价值为基础计量。原因有二,其一以存货作为换出资产,等同企业销售存货收到客户的非现金资产,因此以非现金资产的公允价值确认销售存货的收入,由此而获得的非现金资产决定收入,可以与新收入准则保持一致。其二换出资产的公允是企业自己主观决定的,与换出资产相比换入资产的价值更客观一些。因此以换入资产的公允价值作为确认换入资产成本的基础更加合理。

2 以公允价值为基础计量的非货币性资产交换

新非货币性准则将具有商业实质且公允价值能够可靠计量的非货币性资产交换划分为两类,一类是优先以换出资产公允价值计量的非货币性资产交换,一类是换入资产公允价值更加可靠的非货币性资产交换。因此,企业进行非货币性资产交换时,需要判断是否有确凿证据表明换入资产公允价值比换出资产公允价值更可靠,否则都应以换出资产公允价值为基础计量换入资产成本。

假如换出资产的公允价值为A1,其增值税销项税额为TA1;换入资产的公允价值为B1,其可抵扣的增值税进项税额 为TB1。

2.1 优先以换出资产公允价值为基础计量

(1)支付相应补价C,与之相关的账务处理如下:

(2)收到相应补价C,与之相关的账务处理如下:

2.2 换入资产公允价值更加可靠

(1)支付相应补价C,与之相关的账务处理如下:

(2)收到相应补价C,与之相关的账务处理如下:

3 以账面价值为基础计量的非货币性资产交换

根据新非货币准则,若非货币性资产交换不具有商业实质,或者具有商业实质但换出资产和换入资产的公允价值均不能可靠计量,应以换出资产账面价值为基础计量换入资产成本,并且无论是否支付补价,均不确认损益。

假如换出资产的账面价值为A2,其增值税销项税额为TA2;换入资产的账面价值为B2,其可抵扣的增值税进项税额 为TB2。

(1)支付相应补价C,与之相关的账务处理如下:

(2)收到相应补价C,与之相关的账务处理如下:

4 新非货币准则的合理性分析

有学者认为以固定资产作为换出资产时,新非货币准则存在局限性,但笔者认为如果采用换入资产价值为基础确定换入资产成本更容易产生矛盾,缺乏协调性,试举例予以说明。

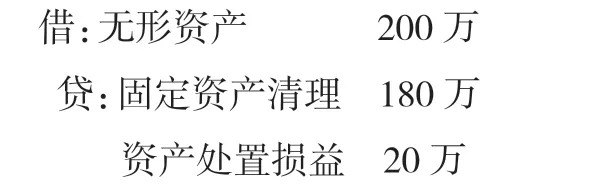

假设甲公司拥有一台账面价值为180 万元的固定资产,乙公司拥有一项账面价值为160 万元的无形资产,出于企业发展需要,甲公司将自己的固定资产与乙公司的无形资产进行交换,甲乙双方不存在关联且此次交换具有商业实质,在不考虑相关税费的情况下进行账务处理。

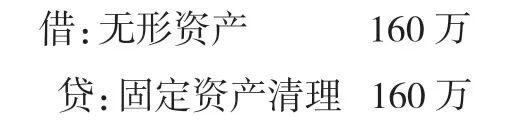

若在交换日,甲公司的固定资产公允价值为200 万元,乙公司的无形资产公允价值为180 万元,根据新非货币准则,甲公司的账务处理为:在不支付补价的情况下,甲公司换入的乙公司无形资产实际公允价值为180 万元,甲公司却以200 万元入账,造成无形资产虚增入账金额20 万元,虚增资产处置收益20 万元,并且只有当甲公司将无形资产出售时,虚增金额才会体现出来。因此,有学者认为新非货币准则存在局限性。然而事实上,新非货币准则优先以换入资产公允价值为基础计量换入资产成本,可以看作出售换出资产取得现金再购入换入资产,当甲公司换出资产高于换入资产公允价值时,甲公司是要收取补价的,否则交易无法达成。而当换入资产公允价值更可靠时,新非货币准则也规定了以换入资产公允价值为基础计量,此时甲公司的账务处理为:

这样一来,也就不存在无形资产和资产处置损益的虚增情况了。

若交换日,甲乙双方资产公允价值均不能可靠计量,以换入资产账面价值为依据确定换入资产入账金额,甲公司账务处理为:

甲公司换出了自身账面价值为180 万元的固定资产,甲公司固定资产清理科目借方有180 万元,因此固定资产清理科目借方有余额20 万元需要通过贷方转出,只能计入资产处置损益,但无论是原非货币准则、征求意见稿还是新非货币准则都认为以账面价值为基础计量的非货币性资产交换不确认损益,与准则规定发生冲突。

此外,在企业的资产交换过程中,企业往往只能确定其自身换出资产的账面价值或公允价值,而不易取得换入资产的价值,因此笔者认为以换出资产的价值为基础计量非货币性资产在实际操作中更加容易,也比较合理。

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

少年文艺·我爱写作文(2020年8期)2020-08-16

电脑与电信(2018年12期)2018-03-23

消费导刊(2017年20期)2018-01-03

中国证券期货(2016年10期)2016-11-18

中国证券期货(2016年10期)2016-11-18

中国商论(2016年33期)2016-03-01

行政事业资产与财务(2015年23期)2015-10-26

山西农经(2015年7期)2015-07-10

河南科技(2014年10期)2014-02-27