石化企业安全生产责任保险风险评估技术进展

2021-07-28 02:33张晔

安全、健康和环境 2021年7期

张 晔

(中石化保险经纪有限公司,北京 100020)

为进一步保障企业安全生产的顺利开展,提高企业抵御事故风险的经济能力,发挥保险的属性优势,自2016年国家首次提出对八大领域强制实施安全生产责任险至今,应急管理部和保监会等有关部门陆续发布了《安全生产责任保险实施办法》《安全生产责任保险事故预防技术服务规范》等一系列安全责任险制度要求配套推进工业生产的安责险政策实施及配套事故预防风险勘查技术等方面工作,切实提高危化品企业投保的风险防范与预防事故的作用。

1 国外企业保险风险管理简介

国外保险业与风险评估技术的发展基本属于同源而生,在20世纪FM(Factory Mutual)公司和劳氏船级社的主导下,将初期定性化的工业互助保险逐渐延伸发展为基于企业/工业生产安全评估的保费协定。

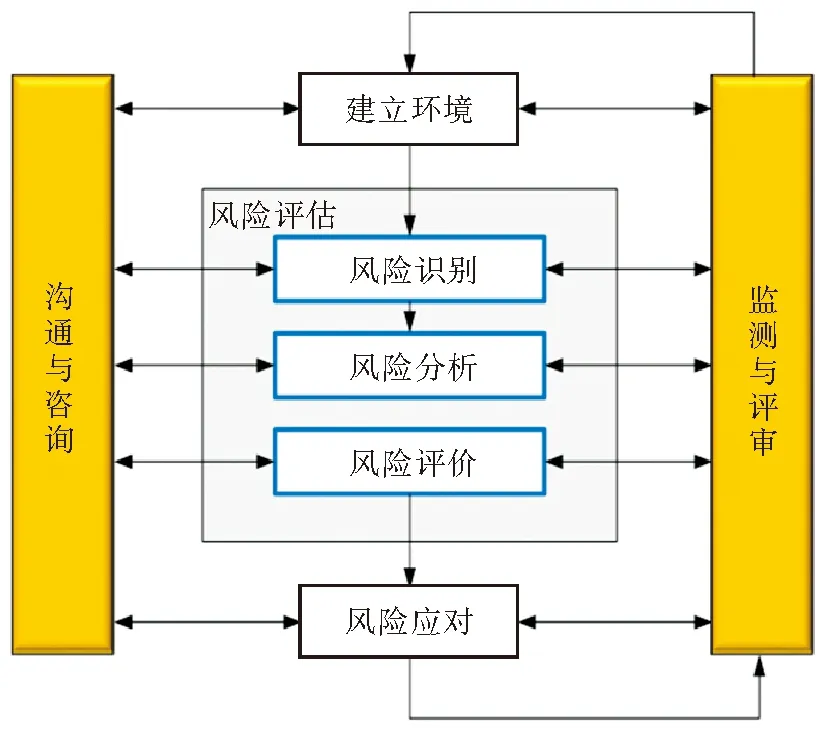

保险费率与合同的制定在对一家生产企业确定基本保费和调整费率时,一般是基于风险查勘后确定。风险查勘的目的为勘别企业自然灾害和意外事故风险,即可能性(调整费率)和后果(基本保费)的评估。针对石化行业,风险查勘的重点集中在:火灾爆炸事故、自然灾害、三停(停水,停电,停汽)事故、高价值设备损坏等。定量化的风险评估技术,对投保对象设施开展最大损失预测(EML),得到最严重事故场景下的人员与财产损失;确定基准保费等级后,对保费进行微调或者续保时的保费调整,则是基于全厂性安全评级,即基于企业安全生产防控水平下的风险发生概率进行,见图1。

图1 国际现行标准风险管理过程[3]

2 工业保险技术发展现状

欧美国家对工业生产领域的保险险种发展,主要分为财产、人身、信用保证等类型。对石化行业安全生产投保重点聚焦为企业内部员工、设备财产及周边第三方人员、财产在发生事故后的预计损失,即集中在可信事故场景最大损失预测和损失预防技术的研究上。

2.1 可信事故场景的最大损失预测(EML)技术

最大损失预测(Estimated Maximum Loss,EML)是保险公司制定投保限额的重要参考要素,在优化资源配置的基础上可以实现风险转移。投保限额是对保单约定每次事故的赔偿限额,每次事故是指单一事故或由同一事件引起的一系列事故,或保单的总赔偿限额。其目的在于分散风险,激励被保险人进行风险防控或降低保险公司风险,为被保险人节约保费。

EML大多借助定量风险评估技术开展估算。其基本评估程序为,见图2。

图2 基于风险的最大损失预测评估流程

在以上评估过程中,保险风险分析对于泄漏孔径一般会简化处理为选择泄漏频率最高的孔径为代表计算。

对于潜在最大介质泄漏量Mass,由公式(1)获得:

Mass=Min(Mass+Mass,Mass)

(1)

式中:Mass——计算泄漏设备内的介质量,kg;

Mass——泄漏单元内其他相连设备流入泄漏设备的3分钟补充量,kg;

Mass——计算泄漏单元内总介质量,kg。

对于连续泄漏,实际泄漏速率Rate采用式(2)处理,连续泄漏量Mass采用式(3)处理:

Rate=W×(1-fact)

(2)

Mass=Min[(Mass+(1-fact)×Mass),Mass)

(3)

式中:W——单位时间孔泄漏速率;

Fact——修正因子;

Mass——连续泄漏量,kg;

Mass——泄漏单元内的介质量,kg。

当泄漏单元划分和潜在介质量关键参数求取困难时,保险风险分析中可以简化假设泄漏单元内的介质量为气相5×10kg,液相2×10kg。

后果场景一般分为火灾,毒性扩散,爆炸3种情况进行量化分析。

对所有的后果场景分析后,需要进一步对最大可信事故场景的设备财产损失价值和人员伤亡价值开展评估,流程见图3。

图3 安全损失价值评估的基本思路

2.2 可信事故场景的财产损失量化技术

石化企业的资产类型一般包括固定资产、存货、催化剂、原料等。此类资产生产运行周期具备高压高温、易燃易爆等特性,安全保险评估的一般计算流程为:①根据地理位置构建资产分布;②评估确定各装置设备的资产价值③计算爆炸影响半径;④量化确定不同爆炸半径内的资产损失度;⑤评估整体财产损失。

前两步是基于企业的资产台账,第三步是基于EML中的后果场景分析结果输出,存在争议的是后二步,如何界定设备的损失程度?如何基于设备损失度量化为价值评估。在保险评估起步领先的欧美学者针对这些问题设计了不同的研究路径进行科学分析。

Andrea Ronza等、Chiara Vianello等从直接损失/投资与间接损失/投资角度提出系列模型,研究建立了事故损失经济价值评估方法,具体包括:人员伤亡损失、设备设施(储罐、工艺装置、公用工程、建筑物等)、环境污染、后续财务损失(利润、检维修、劳务赔付等间接损失)等简易模型。Romain Jallon 等提出了间接成本在投保风险评估中通常较难准确量化的问题,分析认为主要原因在于企业基础数据的缺乏,对事故发生后的间接成本数据的收集,会转为选择忽略或简化处理这些成本项,在此之前有学者针对石化行业的间接成本与直接成本的比例关系提出简易处理为1∶1,说明了事故及安全失效数据库对于安全间接损失评估的重要意义。

在实现财产损失量化的研究基础上,Eirik Bjorheim Abrahamsen将保费-赔款关系曲线、安全投资组合曲线、企业整体资金/资源曲线的最优点关系通过函数图展示出来,实现决策曲线半量化。Terje Aven等给出了安全投资边际成本/效益=0的条件公式:新增一个单元的安全投资成本=预期可以避免的事故损失额,实现对决策最优化的经济公式衍化。Yanhong Ma 等进一步从前期投资角度评估了为预防事故损失的安全投资成本效益,详细分为政府角度和企业角度分析,构建了政府投资成本最小化模型与企业投资成本最小化模型,并将本质安全设计、最大事故损失(灾难控制)作为safety investment demand(安全成本期望额)和actual safety investment(安全成本实际额)放入模型作为企业损失评估及整体评级后的保费制定接续模型参考。

2.3 可信事故场景的人员伤亡价值化评估技术

目前对人员伤亡的评估多基于伤亡程度进行半定量化的损失评估。

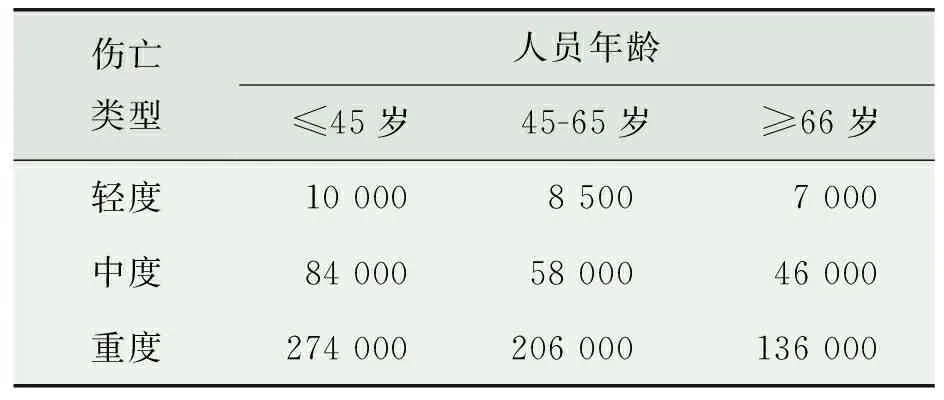

在欧美国家,在过去基于工伤标准赔付的经验基础上,由简单的定价赔付逐步向基于风险的统计量化研究路径上发展。Eirik Bjorheim Abrahamsen等将非经济因素(本文主要指人员伤亡人数)与整体安全投资(包含保费或政府补贴等其他保护性费用)的边际效用最大化的关系式分析出来,实现人员死亡人数对企业整体效益贡献的量化,而非人身价值的货币化。欧盟基于大量事故数据统计对人员伤亡价值化的简化评定标准见表1。

表1 欧盟对人员伤亡价值化的简化评定标准 欧元

在我国,目前的保险公司仍依照商业标准对单人员伤亡价值计算再总体核算群体额度:

对于单人x

(x

为年龄)死亡事件(P

)的赔付:P

=事故地上一年度农村人均可支配收入/城镇人均收入×20,x

<60岁时(4)

P

=事故地上一年度农村人均可支配收入/城镇人均收入×(x

-60),60<x

<75岁时(5)

对于伤害及致残等事件的赔付,则遵循各地或全国工伤赔偿、最低抚养生活费等标准确定。

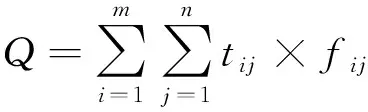

3 基于安全评级的费率评估技术

保险事前评估在引入基于风险的量化评估技术理论后,逐渐强化了企业安全运行水平对于事故发生的可能性与事故严重性的防控作用,因此,基于最大损失预测形成企业基本保费的研究基础上,增加了对同行业内同类装置保费的调整差异技术手段,即通过开展全厂性安全评级,确定费率调整系数。

安全评级构建各专题方向的专项快速评估方法,得到各评估项安全运行指数,再借助层次分析法,对全厂性安全运行水平进行评级,并明确高风险事故的投保方向。

整体评级模型表述为:

(6)

式中:Q

——保险费率;t

——各专业指标权重系数;f

——各专业指标费率指数,具体包含工艺设备、安全管理、自然灾害、损失预防等评估项;i

、j

——专业指标下二级指标。现有较为认可的国际安全评级系统(ISRS-International Safety Rating System)即提出于北美保险公司贝尔德,后经DNV沿用发展至今。

目前行业内比较认可的保险评估机构MARSH及第三方评估机构BAKERRISK、HAWCROFT等公司多采用安全评级的技术思路,通过企业现场风险查勘,对装置设施运行、安全管理、自然灾害、损失预防和应急响应等方面开展专家打分,形成全厂性安全运行与风险管控评级,建立对基本保费标准的费率调整系数,另一方面通过对企业历史年度的评级对比,确定续保的费率调整范围。

4 结论与展望

受工业发展复杂化、专业化、大型化趋势的影响,为有效遏制危化品行业等关键生产部门的安全事故发生态势,履行《安全生产专项整治三年行动计划》,我国在参考国际标准的前提下实施布局国有企业安责险的推广应用。因此,构建科学、长效的安责险管理与事故预防技术体系势在必行。

通过对国外相关安全保险风险评估中保费与费率确定的对应技术点:最大后果预测(EML)与风险可能性的对应评估技术进行了研究分析,指出保险风险评估技术的研究争议点。

a) 如何精确量化最大后果损失预测中固定资产事故损伤程度的科学预测,而非简单基于QRA或CEA的影响半径制定价值标准。

b) 如果基于不同事故类型(如火灾、爆炸等)损失程度制定理赔价值标准,标准制定应基于我国企业设备失效的大样本数据形成科学分析标准,即基础数据库是目前研究基础的重要缺失。

c) 如何基于风险建立人员伤亡的边际价值方法,实现统计学的科学价值评估。

d) 事故发生可能性的预测,应进一步考虑根据各企业保费合同中对安全控制水平的关键要求,建立基于现行安全控制措施的动态预测模型,引入保护层动态分析更新的技术思路,对企业防灾防损及事故预防提供科学决策数据。

猜你喜欢

今日农业(2022年15期)2022-09-20

汉语世界(The World of Chinese)(2021年4期)2021-09-05

小天使·二年级语数英综合(2019年10期)2019-11-08

青少年科技博览(中学版)(2019年1期)2019-04-25

法制与经济·上旬刊(2017年4期)2017-09-20

学校教育研究(2017年1期)2017-07-09

语文世界(初中版)(2015年8期)2015-11-16

读者·校园版(2015年19期)2015-05-14

海外英语(2013年8期)2013-11-22

中学英语之友·高一版(2008年3期)2008-04-10