美元量化宽松:资产、大宗商品价格的趋势及其对中国影响

2021-07-26 04:56陈炳才

财经 2021年15期

陈炳才

为应对新冠肺炎疫情危机,2020年以来美联储增加基础货币流动性、购买资产以及财政纾困计划等投放的资金超过10万亿美元以上,无限供给的量化宽松货币及其乘数效应,带来美国股市持续高涨,远远超出了一般人的市场预期。国内一直有预期认为2021年将是美国股市见顶乃至暴跌的一年,市场担心再次出现金融危机。

最近德意志银行警告,美联储正给全球经济投“定时炸弹”,认为目前的通胀风险会持续存在,并在2023年以后显现。若在通胀持续上升之前,美联储不收紧政策的话,将对经济、金融活动产生巨大破坏,并造成严重的经济衰退。而华尔街和美联储普遍认为通胀是一个暂时性问题,是由疫情导致的供给中断和损失引起,经济恢复正常后通胀将逐渐消失。但是,2021年5月美国消费物价指数上涨5%,创13年新高,让市场担心通货膨胀的到来,预期美联储可能提前加息。

2020年以来,美国放水美元数量巨大,这些美元最终必然要在价格上做出反映:或者是金融资产价格,股票、债券、衍生品等,或者在不动产,或者在大宗商品价格,或者在服务业产品和价格,或者是消费物价。

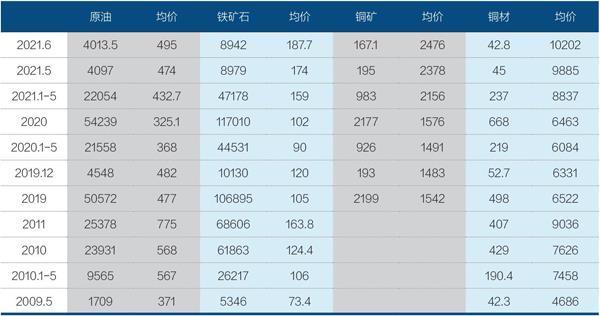

表:中国大宗商品进口及均价

单位:万吨 美元/吨。资料来源:中国海关及计算 制表:张玲

观察实际,本轮宽松后的价格效应首先体现在美国股市和金融资产价格、住房价格的上涨,其次是全球大宗商品价格,再次是消费品价格,最后可能传递到服务业产品。这种价格上涨效应,除股市和金融资产价格外,其他各国的大宗商品、消费品和服务业价格都存在上涨压力。

需要探索的一个问题是:美元的极度宽松会否带来美国股市见顶乃至出现暴跌?至少在2023年之前不会出现这种情况。本轮宽松货币政策与2008年不同在于资产价格率先上涨,而2008年是大宗商品价格率先持续上涨,然后是股市上涨,那轮的美国股市上涨,持续了十年,而且不断创出历史新高。本轮货币供给的数量巨大,来得很快很急,股市上涨也来得很快,但没有结束。预计上涨的持续时间2年-3年,当然其间可能會波动,不会直线上升。

2020年以来美联储增加基础货币流动性、购买资产以及财政纾困计划等投放的资金超过10万亿美元以上。图/新华

上一轮美国股市的上涨,一方面是危机后的经济恢复和大宗商品价格上涨,因此而带动股市恢复并创历史新高;另一方面是2015年底和2016年出现大宗商品价格腰斩以后,美国股市成为全球最具有价值投资的市场。

本轮美国股市上涨,首先是美国救助疫情投入大量资金,其次是后续的经济恢复和大宗商品价格上涨,带动股市价格上涨。目前,人们认为本轮大宗商品价格上涨的一个重要因素是疫情导致供给中断,经济恢复以后,大宗商品价格将恢复正常,但情况可能比预期的更复杂。美国股市将依然是全球资本瞩目的焦点,舍此别无更好投资,故美国股市价格将继续上涨,不会在短期内见顶和暴跌。预计今年美国股市中的道琼斯工业指数将突破36000点(1999年美国就有人预计该指数将达到36000点),未来将突破40000点。

如何看待本轮通货膨胀

对于本轮通货膨胀,人们普遍认为是暂时性的,但这可能适用于美国和部分发达国家的判断,适用于对美国金融市场的判断,而不完全适用于其他国家。

本轮全球大宗商品价格上涨是在美国等发达国家股市上涨以后,一方面源于美元等极度宽松,一方面源于疫情带来的交通、供给中断而需求具有刚性,同时也在于供给缺乏竞争。

但是,本轮大宗商品价格上涨也具有历史性、持续性和广泛性。

价格上涨的历史性在于2008年美国次贷危机和2020年的疫情危机都导致大宗商品价格暴跌,暴跌后都有一个恢复时期,但两次宽松货币政策叠加的货币供给增加在本次大宗商品价格上得到了反映,即一些大宗商品价格开始创历史新高,如黄金、铁矿石等,有些没有创2011年的历史新高,但也创了2016年以来的新高,表明货币供给的增加与物价水平将出现一个新的平衡。持续性表现为:第一轮美元量化宽松的货币供应量一直没有收回,本轮却以更大规模投放,未来即使收回部分流动性,数量可能也有限,而且有可能基本不收回,或者收回流动性的时间很长、很缓慢,让市场逐渐自我消化,这意味着价格水平要在疫情暴发前的水平上浮至少20%-30%。价格上涨的广泛性表现为:不仅美国为应对疫情采取了宽松的财政、货币政策,全球主要经济体都采取了宽松的信贷政策、货币供给政策和财政赤字政策,而这期间全球供给没有增加而是下跌乃至暴跌的,全球资金的供给已经远远超过货物和服务的供给。因此,物价需要寻求新的平衡机制。虽然股票、衍生品和债券市场吸纳了大量的流动性,但价格体系之间需要新的平衡,故大宗商品、消费品、服务业等也必然会有相应的价格上涨,各国都是如此。特别需要指出,美元的两轮流动性扩张,其产生的乘数效应由于主要集中在大宗商品价格和资产价格以及部分贸易品,因此,短期内预期价格见顶可能过于乐观,其高位的持续时间可能较长。

2008年次贷危机后的大宗商品价格上涨,既有货币供给因素,也有大宗商品需求因素,尤其是中国持续不断扩大大宗商品进口规模,也刺激了价格上涨。随着2015年中国经济增长的下行尤其是全球大宗商品产能供给过剩的出现,导致大宗商品价格出现了暴跌,在暴跌后恢复到正常。

本轮大宗商品价格上涨,也有中国经济率先复苏的因素,尤其是中国铁矿石、铜材和石油进口表现明显。2020年中国铁矿石进口增长9.5%,价格增长17.4%,铜材进口增长34%,价格上涨32.9%。今年1月-6月铁矿石进口增长2.6%,价格增长85.6%。铜矿进口增长6.2%,价格上涨58.2%,石油进口增长-3%,价格上涨26.1%,铜材进口增长-1.6%,价格上涨48%。上述三种产品,6月进口到岸价格都再创新高。可见,中国需求增长尤其是绝对规模的增加也是大宗商品价格上涨的一个重要因素,而且这种绝对规模的增加创了中国进口的历史新高,因此价格上涨也就有了需求的基础。

在大宗商品价格上涨中,石油价格是比较特殊的。石油价格在2008年后的大宗商品价格上涨中没有创历史新高,而2015年和2016年的价格下跌创了历史新低,跌破了30美元一桶,2020年疫情期间,石油期货价格甚至出现了负数价格,目前也创了2018年以来的新高。

为什么其他大宗商品价格创历史新高,而石油没有?原因在于应对气候变化的清洁能源及其技术和产品的发展很快,替代化石能源消费。但石油价格依然会因为货币因素,价格相对稳定,甚至有所上升,但突破90美元一桶的可能性不大。

总体来说,未来全球大宗商品价格将处于2019年底以来的水平与目前价格之间,跌破2019年底价格的可能性不大。从中国5月-6月进口大宗商品价格均价来看,部分大宗商品价格已经创到岸价格历史新高,未来可能再创新高,待全球疫情过后,经济进入恢复阶段,大宗商品价格虽然会回归正常价格,但下跌的幅度不会太大,全球通货膨胀将保持在温和适度水平数年,大体在2.5%以下。

本轮通货膨胀的效应

由美元扩张以及全球财政、货币政策扩张带来的通貨膨胀,并没有什么可以应对的有效政策,它本身是政策所为和政策产生的效应,需要时间过程来消化。最好的应对就是在未来的数年内,保持财政货币政策的稳定和非扩张性,防止通货膨胀的持久化。

本轮财政和货币刺激政策带来的流动性增加,在美国最终依然会体现到资产价格上涨上,上一轮货币量化宽松政策如此,本轮依然如此。但只适合美国,其他国家情况不同,尤其是中国情况不同。

2008年美元量化宽松政策之后,2010年5月中国出口开始创历史新高,并持续高增长,外汇储备创历史新高,海外投资持续扩大,人民币汇率持续升值,经济增长稳定。

本轮量化宽松,从数据来看,中国出口持续不断地创历史新高,外汇储备稳定增加,人民币汇率稳中有升,经济增长稳定。这其中的原因在于美元是全球货币,美元的宽松一方面会增加美国的进口需求,另一方面有利于增加全球流动性,带来全球货币的经济发行,有利于推动全球贸易、投资发展,尤其是发展中国家的贸易和投资发展,推动经济繁荣。考虑到过去30年中,全球人口每10年增加8亿人口,未来每10年至少增加6亿-8亿人口,中国出口依然存在增长潜力,中国经济将保持稳定增长。

应该说,美元本轮宽松与上一轮宽松,对中国来说也存在很大的环境差异。第一轮宽松时,中国对美国的出口没有关税压力,也没有从美国扩大进口的协议,而本轮宽松面临美国对中国的经济打压。但是,从过去三年的经验来看,中国企业已经适应了环境的变化,企业通过将生产基地转移到中西部地区和中心城市的周边地区、消除杀价竞争以及政府改善营商环境、减税降费甚至提高价格和附加价值等,已经适应了环境的变化。而宽松货币政策带来的需求增长,也给具有性价比优势的中国企业提供了机遇,尤其是中国疫情的有效防控,使得中国企业的国际竞争力大大提高,供给能力大大增强,再次显示了中国经济的实力和优势,这种实力和优势在未来2年-3年将得到巩固和加强。

总之,不必担心本轮美元宽松政策对中国经济的不利影响。

(编辑:苏琦)

猜你喜欢

中国化肥信息(2022年7期)2022-08-31

中国化肥信息(2022年3期)2022-05-05

英语文摘(2021年6期)2021-08-06

中国化肥信息(2021年4期)2021-07-22

中国化肥信息(2020年7期)2020-03-19

小学生学习指导(低年级)(2019年5期)2019-04-29

小学生学习指导(低年级)(2018年4期)2018-03-12

法人(2014年1期)2014-02-27