数说长三角:近五年总披露融资3万亿元,“三省一市”各显所长

2021-07-23 18:05

中国商界 2021年7期

作为中国最受瞩目的城市群与一体化示范区,长三角经济圈以仅占全国2.2%的区域面积,集中了我国约1/5的经济总量和约1/4以上的工业增加值。自《长江三角洲城市群发展规划》于2016年5月正式实施以来的五年时间中,“三省一市”在促进要素流动和资源整合方面取得了长足进步。与此同时,创新创业活力的不断增强,也是长三角实现高质量发展的底气所在。

2021年5月,中国商界杂志社战略合作单位企查查大数据研究院发布了《2016-2021年长三角区域投融资数据报告》,围绕近五年来上海、江苏、浙江、安徽四省市范围内公开披露的投融资事件进行盘点分析,探寻五年间新兴产业的格局变化与四省市在不同领域的优势体现,以此观察长三角区域经济的发展趋势。

一、數据总览

五年总披露融资3万亿元,上海占比近半

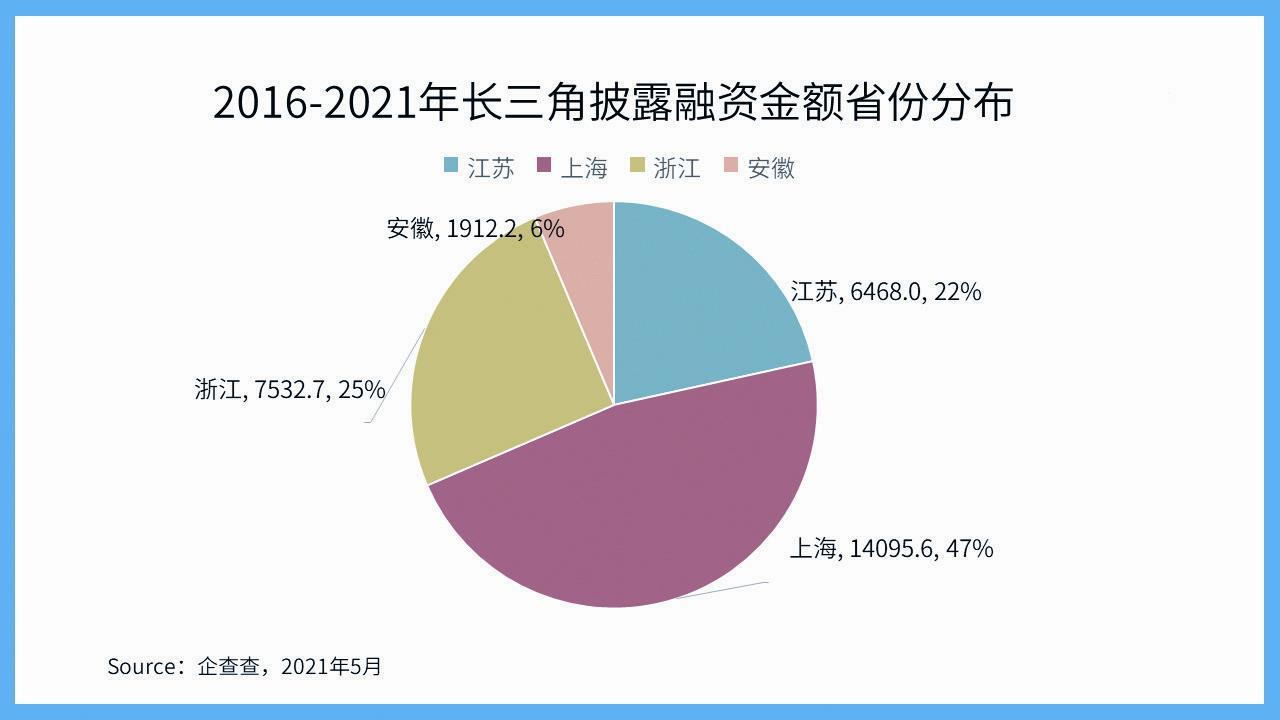

企查查数据显示,2016年以来,长三角“三省一市”公开披露的融资项目总计为1.77万个,总融资事件2.53万次,总披露融资金额达3万亿元。

从“三省一市”的融资金额分布来看,上海以1.41万亿元位列第一,占比高达47%。排名二、三位的浙江与江苏相差不多,其中浙江共计7532.7亿元,占比25%;江苏共计6468.0亿元,占比22%;安徽总融资额仅为1912.2亿元,占比6%(图1)。

上海年度GDP在“三省一市”的总量中占比为15.8%,而近五年的披露融资总额却占到47%。由此可见,上海的创新活力与资本热度要远高于其他三地。此外,江苏2020年的GDP在占据“三省一市”总和为42%,大幅领先于浙江的26.4%,但近五年融资金额的占比却比浙江低了3个百分点,可见浙江在新兴产业与新经济模式的探索方面总体上领先于江苏。

城市分布:江苏浙江群雄并起,安徽各市多位于下半区

除去直辖市上海,企查查针对苏浙皖三省共计40个地级市进行了融资金额的分析。数据显示,杭州以4842.2亿元的融资额高居第一,南京以2059.15亿元排名第二,苏州以1972.01亿元排名第三,合肥则位列第四。从前几名名单来看,与长三角城市群中1个超大城市(上海)、1个特大城市(南京)、3个Ⅰ型大城市(杭州、合肥、苏州)基本吻合。

总体来看,在榜单上半区中,江苏、浙江两省几乎各占半壁江山,而安徽省各城市多位于下半区(图2)。

从各省份具体分布来看,江苏省拥有南京、苏州两大重量级“选手”,融资金额均在2000亿元左右,无锡以1007.23亿元排名总榜第五,与南京、苏州一同形成江苏第一梯队。常州、南通则分别以342.93亿元、330.97亿元位列总榜第十和第十一,形成第二梯队。第三梯队的镇江、扬州、泰州、连云港、盐城、宿迁、徐州集中于总榜中部位置,融资额位于70-140亿元区间内。

浙江省方面,除了杭州稳居第一梯队外,金华、宁波、绍兴三市分别位于总榜第六、第七和第八,形成第二梯队;台州、嘉兴、湖州、温州四市集中在总榜第十二-第十五名,形成第三梯队。此外,浙江省仅有舟山、衢州、丽水三市位于榜单下半区。

从安徽省情况来看,合肥以1193.58亿元位于总榜第4,此外,第二梯队仅有淮北一市,融资额达411.2亿元,接下来的第九-第十八名均无安徽城市,排名第十九的芜湖也仅有126.51亿元。蚌埠、马鞍山分别有47.23亿元、41.04亿元,“勉强”占据了中游两个席位。而在榜单末尾的12个城市中,有11个来自安徽,其中淮南、池州、安庆位列倒数三位。

另外,从长三角一体化发展规划圈定的25个城市名单(除去上海)来看,共有19个位于前25名,余下的6个城市——舟山、铜陵、滁州、池州、安庆、宣城,除了舟山外均属于安徽。而在前二十五名中,《规划》外的“遗珠”则有淮北、温州、连云港、宿迁、徐州、蚌埠,其中安徽淮北高居第八位,十分引人瞩目,而温州作为传统商业发达城市同样跻身上半区。此外,苏北地区的连云港、徐州、宿迁三市显示出十足的竞争力,未来将在区域一体化的规划中发挥巨大的候补作用(图3)。

另一方面,从《规划》所定义的上海之外的长三角五大都市圈的情况来看,杭州都市圈(包括杭州、嘉兴、湖州、绍兴)在融资事件数量与融资金额两项数据上均高居首位,其中融资事件达到5423起,融资金额达5758.73亿元;苏锡常都市圈(包括苏州、无锡、常州)以3322.17亿元屈居次席;南京都市圈(包括南京、镇江、扬州)、合肥都市圈(包括合肥、芜湖、马鞍山)、宁波都市圈(包括宁波、舟山、台州)分列3-5名。

2018年达融资额高峰,早期轮次逐年下降

从年度投融资的数据变化来看,融资事件数量从2016年的7579次,逐年下降至2020年的2584次;而在融资金额方面,2018年达到9026.6亿元的最高峰,明显高于其他年份;2019、2020年融资额分别为5398.3亿元、4314.8亿元。2021年,截至4月中旬,已产生992次融资事件,披露融资金额2398.7亿元,全年数据有望超过过去两年。

从“三省一市”每年度的投融资分布状况来看,各省市的年度占比总体上并无颠覆性变化。较为明显的变化,一是2017年上海市融资额占比高达55.2%,远高于其他年份;二是安徽省在2017、2019两个年份中的占比显著高于其他年份(图4)。

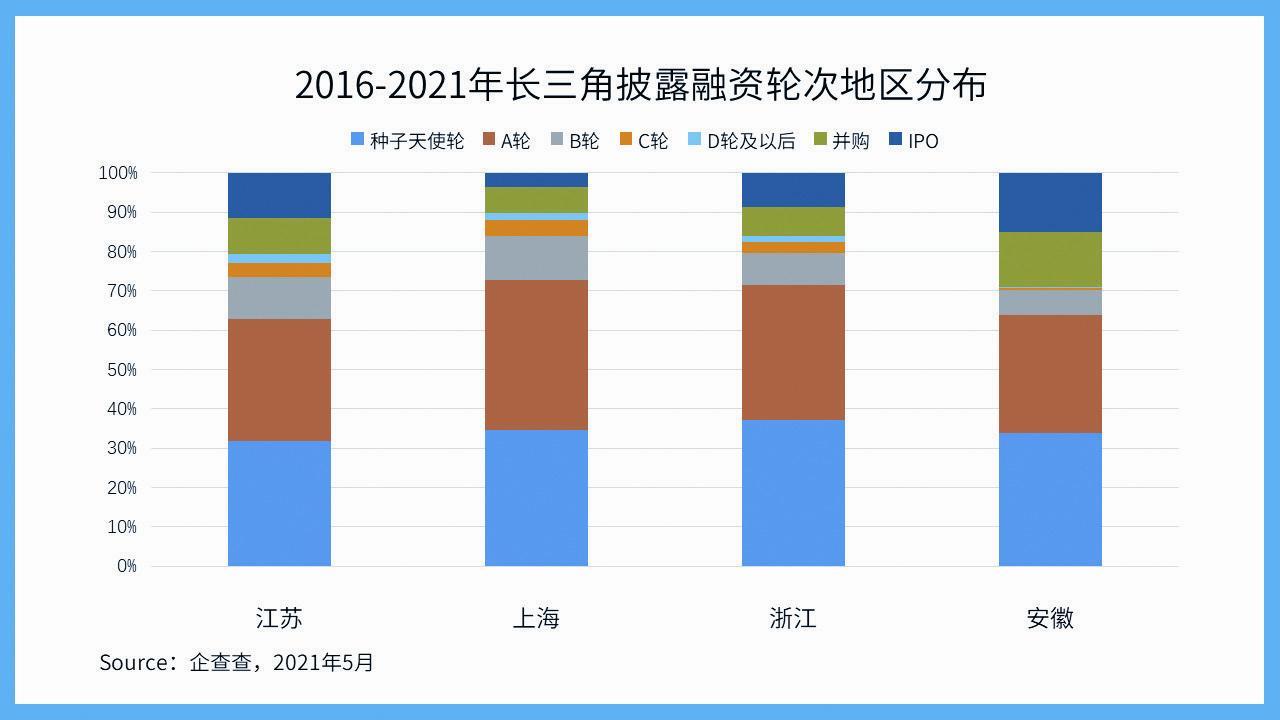

从融资轮次来看,近五年来,种子/天使轮、A轮均呈现逐年下降的趋势,而中后期轮次未有明显变化。早期融资轮次数量的逐年下降,主要缘于近年来一度过热的互联网创投市场的逐渐退烧,盲目追风口、上项目的情况大幅下降。

从融资轮次的地区分布来看,上海、浙江的早期融资轮次占比更高,而江苏、安徽的IPO与并购的项目占比更大。上海、浙江在投融资事件中,资本显得更为激进,早期创业项目涌现得更为广泛(图5)。

二、项目盘点

融资次数盘点:哈啰出行以14次高居第一,浙江项目集中于杭州

企查查大数据研究院整理了2016年以来单个项目的融资次数排名,其中共有17个项目融资次数达到8次及以上,其中有13个属于上海,另有4个属于江苏。

共享单车品牌哈啰出行以14次位居榜首。自2016年11月获得纪源资本等领投的A轮融资以来,哈啰出行一直稳扎稳打,每年均获得数轮融資,投资方不乏复星集团、蚂蚁金服等,目前总披露融资额已达到233亿元。

苏州沪云以11次融资次数位居次席。作为一家已成立近13年的创新药物研发公司,早在2015年9月即成功登陆新三板,自2016年以来的11次公开融资记录均为定向增发。除了苏州沪云外,融资次数在8次及以上的企业还有和元上海(9次)、捍宇医疗(8次)、君实生物(8次)三家医疗企业(图6)。

此外,入围该榜单的还有公众熟知的哔哩哔哩、叮咚买菜、拼多多、笑果文化等。同程生活则是同程控股旗下的本地生活类项目,自2018年成立以来,其发展势头十分迅猛。此外,鸭嘴兽、壹米滴答两家物流仓储项目同样入围。

融资金额盘点:蚂蚁集团超千亿位列榜首

从近五年单个项目的累计融资金额排名来看,前两名均为阿里系企业,其中蚂蚁集团以1239.79亿元高居第一,饿了么以737.58亿元位列第二。融资金额在300亿-500亿元之间的则有京福铁路客运、苏宁易购、中芯南方、Kuka四家。此外,盛大网络、威马汽车、拼多多、哈啰出行、蔚来汽车、苏宁金服等跻身TOP20。从省份分布来看,TOP20企业中有11家属于上海,江苏、浙江、安徽分别有5家、2家、2家。

从上海市融资金额TOP20榜单来看,除了总榜中的11家企业外,陆金所、特斯拉上海、东方证券等知名企业位列其中,5年累计融资金额均在100亿元以上。值得一提是,共有中通快递、极兔速递、壹米滴答3家物流相关企业跻身TOP20(图7)。

在浙江省的TOP20榜单中,除了蚂蚁集团一家独大外,新丽传媒、申通快递分别以188.17亿元、146.42亿元列二三名。在20家企业中,共有11家位于杭州,金华、宁波各有2家。从投资领域来看,汽车行业较为突出,共有众泰汽车、天际汽车、零跑汽车、哪吒汽车4家。此外,金融类则有蚂蚁集团、浙商银行、东方亿圣3家(图8)。

江苏方面,苏宁易购则以431.17亿元累计融资额高居第一位,值得注意的是,高于200亿元的还有华泰证券、满帮集团、苏州卿峰、兴澄特钢4家,突破100亿元大关的则有小天鹅股份、U净、华人文化3家。从城市分布来看,20家企业中有8家位于南京、5家位于苏州。行业分布较为广泛,主要在医疗健康、金融、企业服务等领域(图9)。

安徽方面,京福铁路客运、淮北矿业稳居前两位。此外,超过50亿元融资金额的还有国轩高科、蔚来中国、神皖能源、皖江金租、中闻金泰、江淮汽车5家。20家企业中,12家位于合肥(图10)。

值得一提的是,从进入TOP20榜单的“准入门槛”来看,上海市最高,排名第二十位的东方证券累计融资金额为110亿元;江苏、浙江旗鼓相当,分别为55.91亿元、56.24亿元;安徽则只有15亿元,与其他三省差距较大。

“最佳捕手”:红杉、腾讯高居前两位,13家投资方出手次数破百

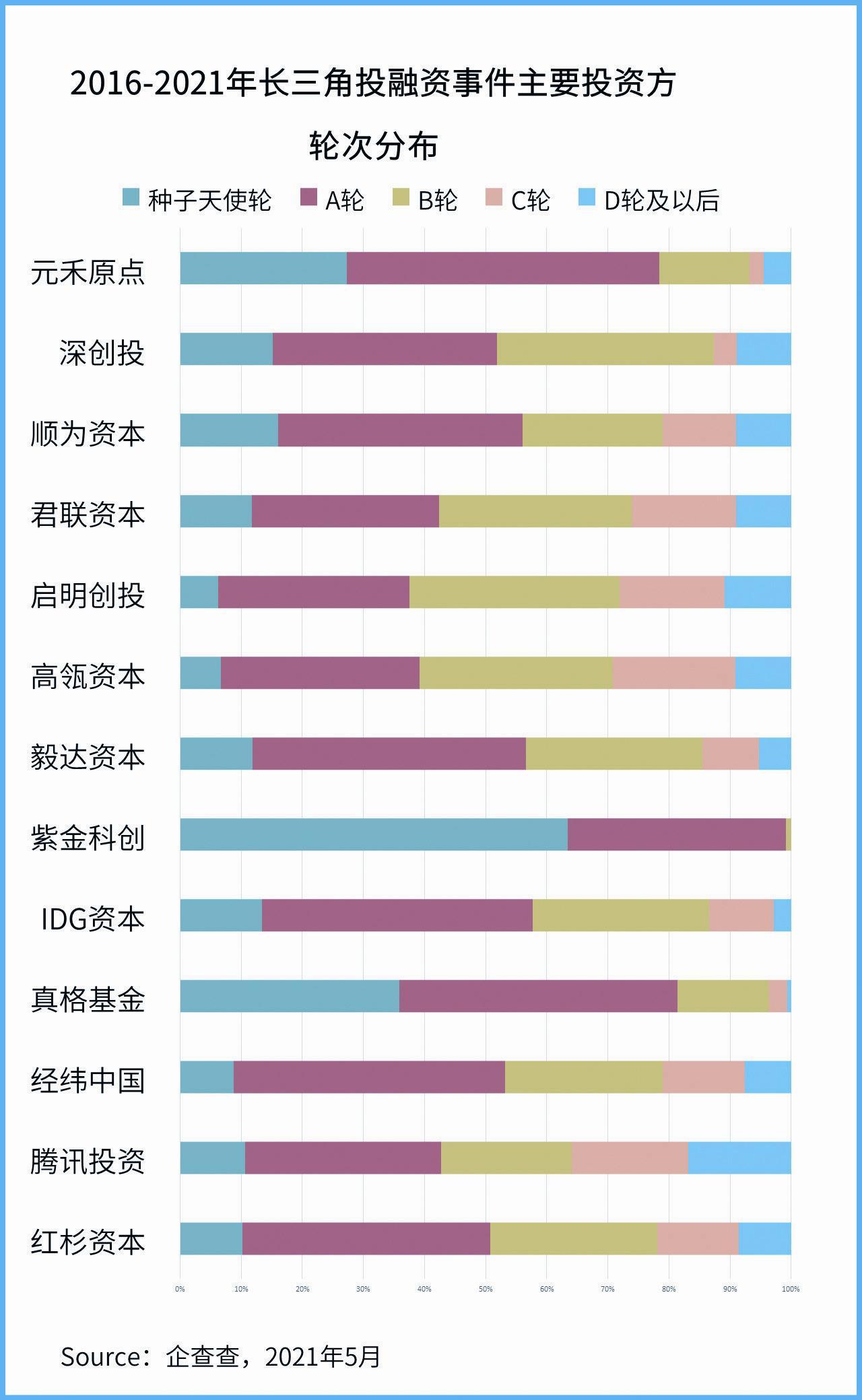

从近五年投资于长三角地区的投资方出手次数来看,红杉资本、腾讯投资分别以214次、211次投资事件排名前两位,也是仅有的两家出手次数超过200次的投资方。在长三角地区出手次数超过百次的共有13家,除了红杉资本、腾讯投资外,依次分别为经纬中国、真格基金、IDG资本、紫金科创、毅达资本、高瓴资本、启明创投、君联资本、顺为资本、深创投与元禾原点(图11)。

针对出手次数破百的13家投资方的轮次分布,激进程度最高的是紫金科创,除了1次B轮投资外,其余均为种子/天使轮与A轮。其次是真格基金与元禾原点,早期融资轮次(包括种子/天使轮、A轮)的占比分别高达81.4%、78.4%(图12)。

专注于早期项目的紫金科创,在总计147个投资项目中,每个项目均只参投了1次,而公开披露融资金额的也只有斑马电商云的1500万元Pre-A轮融资,与行者无疆的千万元Pre-A轮融资。

最偏好于后期投资轮次(C轮及以后)的则是腾讯投资、高瓴资本与启明创投,后期轮次占比分别高达35.9%、29.2%、28.1%。

腾讯投资出手次数最多的是上海燧原科技,先后参与4轮投资;其次是蔚来汽车、微盟、哔哩哔哩、拼多多和十字星,均为3次。而披露融资金额较高的投资标的有满帮集团、丁香园、威马汽车、小红书、海澜之家、趣头条、同程旅行等。

高瓴资本出手次数最多的是怪兽充电,先后参与6次投资,其次是MODY、易路软件、芯华章、乐刻运动等。启明创投出手次数较多的项目则是康乃德、缔脉生物、诺辉健康、德琪医药、科越医药等,均为医疗健康类企业。

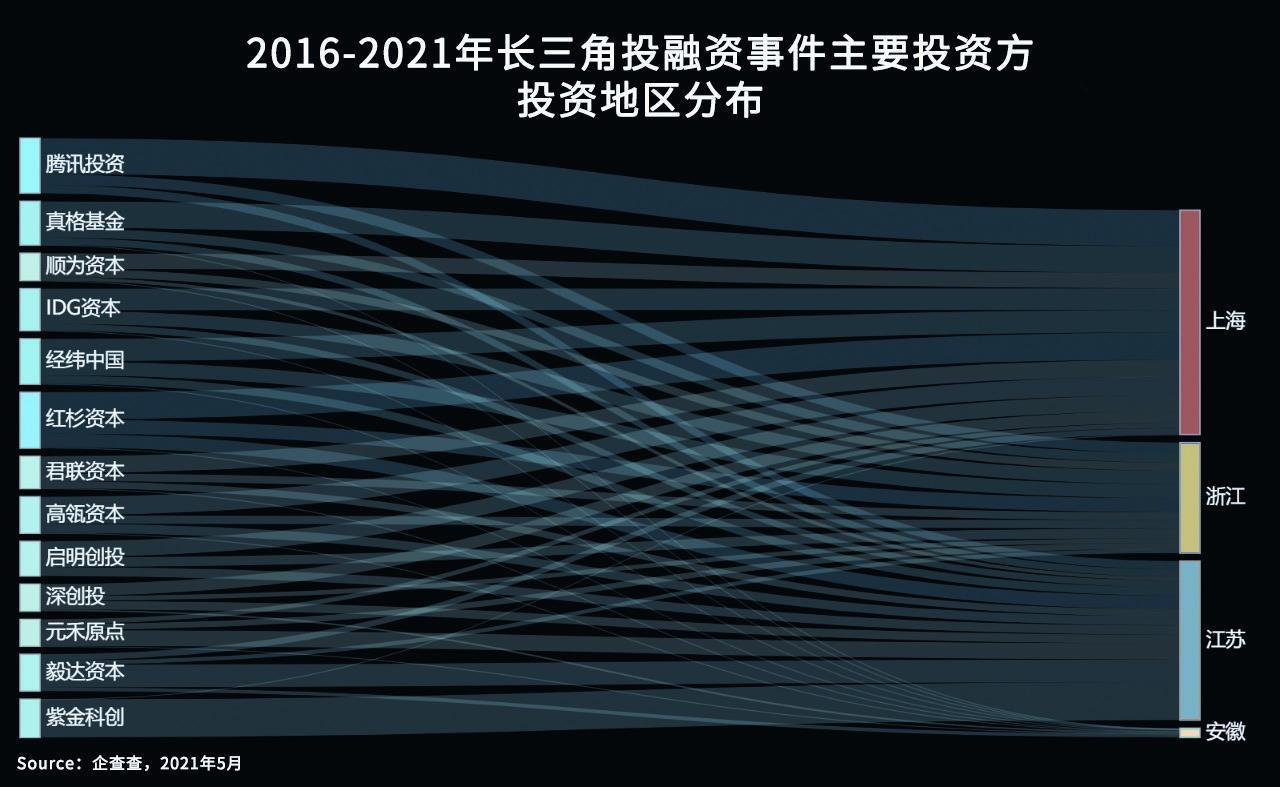

从13家投资方在“三省一市”中的地区分布来看,最偏好于上海的是腾讯投资、真格基金,其在上海地区的投资事件占比分别达65.4%、60.7%。最偏好于浙江的则是IDG资本与经纬中国,占比分别为31.7%、31.0%。在江苏投资占比最高的是紫金科创,除了2018年参与上海荣信达的B轮融资外,其余146次投资全部在江苏。此外,偏好于江苏的则有毅达资本与元禾原点。13家投资方在安徽的投资占比均未超过10%,其中最高的是毅达资本,共在安徽出手14次,占比9.9%(图13)。而在5年时间中出手次数位于50-100次之间的54家投资方中,也有一些值得关注的地区偏好性较强的机构。苏州的苏高新创投,总计55次投资中有52次均位于苏州本地,投资行业主要在医疗健康、高端制造等领域。上海方面,在上海地区投资占比超过70%的投资方有飞马基金、海纳亚洲、东方证券三家。浙江方面比较突出的首先是宁波天使投资引导基金,其投资地区基本位于宁波市。此外,还有专注在杭州的浙商创投与盈动资本。安徽方面,则有专注在合肥市的高新集团与合肥创投。

(责任编辑:金立刚)

猜你喜欢

农村农业农民·A版(2021年8期)2021-09-05

作文周刊·小学一年级版(2021年36期)2021-01-14

阅读与作文(小学高年级版)(2020年8期)2020-09-12

新少年(2020年12期)2020-02-26

环球时报(2018-12-04)2018-12-04

会计之友(2018年12期)2018-07-20

财讯(2017年29期)2017-10-20

中国广播(2016年5期)2016-05-14

移动通信(2011年13期)2011-11-13

读书(1995年7期)1995-07-15