互联网医疗产业的运行逻辑与高质量发展

2021-07-22 20:46吴迪计晓伟

改革 2021年6期

吴迪 计晓伟

摘 要:现阶段,互联网医疗产业存在市场结构单一、商业模式不清晰、服务链条不完善、核心服务未触及、政策法规不健全等问题。基于此,以SCP范式为分析框架,从市场内部机制与外部因素两个角度探究互联网医疗产业体系的运行逻辑。从市场内部看,互联网医疗产业的市场结构以数据分析为前端、业务支持与供应为中端、生命体征监测为后端,市场主体通过定价、宣传和并购等行为促进业务拓展,在获得良好盈利的同时促进居民健康水平的提升。从市场外部看,突发公共卫生事件促进市场结构向建立公共卫生模块和构建闭环服务链转变,政策法规影响互联网医疗产业布局,技术手段增加产品差异化和多样性。因此,应通过提高多元主体协同服务水平、拓宽服务广度和深度、健全互联网医疗产业相关政策、发挥先进技术优势来推动互联网医疗产业高质量发展。

关键词:互联网医疗产业;健康中国建设;公共卫生治理

中图分类号:R-05 文献标识码:A 文章编号:1003-7543(2021)06-0125-11

长期以来,我国医疗卫生服务供需矛盾突出,不同地区医疗资源供给差异较大,医疗服务建设和居民就医偏好集中于公立医疗机构,居民获得高质量医疗服务需要花费较高成本。当前正处于“互联网+”快速发展的时代,在市场需求的不断刺激下,利用互联网技术创新医疗服务供给方式方兴未艾[1]。在抗击新冠肺炎疫情中,互联网医疗产业的不俗表现进一步展现出其强大的潜力,未来有望吸引更多的资本进场,发展前景十分广阔。在市场需求推动的同时,国家有关部门也积极出台相应政策引导互联网医疗产业的发展。2021年3月5日国务院总理李克强在所作的《政府工作报告》中明确指出,“支持社会办医,促进‘互联网+医疗健康规范发展”。

破解“看病难、看病贵”难题,提高人民群众的身心健康水平,一直是党和国家重点关注的民生问题。互联网医疗在优化医疗资源配置、提高医疗服务效率等方面具有突出表现,是改善医疗服务的新突破口。因此,探讨互联网医疗产业的发展概况,分析互联网医疗产业的发展思路,具有十分重要的现实价值。

一、相关文献综述

目前学术界已对互联网医疗产业及SCP范式在“互联网+”产业中的运用展开了一系列的研究。在互联网医疗产业的发展方面,学者们对互联网医疗服务模式、服务管理以及使用群体等问题进行了探讨;在运用SCP范式分析“互联网+”产业方面,学者们关注到了互联网信息技术对原有产业的市场结构、主体行为和市场绩效的冲击与改进。

(一)关于互联网医疗产业发展的研究

互联网医疗是指以互联网技术为载体,借助云计算、物联网和大数据等创新技术手段,融合传统医疗的新型医疗服务模式[2-3]。狭义的互联网医疗主要包括互联网诊疗、互联网医院和远程医疗服务等在线诊疗服务;广义的互联网医疗更倾向于互联网医疗产业的概念,包括“互联网+医院”“互联网+医药”“互联网+医保”“互联网+公共卫生”“互联网+健康管理”等醫疗信息技术全链条、多主体服务[4]。

在互联网医疗服务模式方面,互联网医疗有政府主导、医院主导和企业主导三种类型,形成了机构对机构、机构对患者、患者对患者三种服务方式[3]。其中,部分服务模式(如互联网医院、在线医疗、远程医疗和移动医疗)之间存在业务范围的重叠[5]。这是因为,在发展初期,许多互联网医疗服务实际上仅是将线下服务模块拓展到线上[6]。但随着市场不断细分,各个模式及业务之间的分工协作更加明晰,基于互联网的医疗、医药、医保服务模式逐步拓展,逐步从“线上轻服务”向“就医流程优化服务”“深度团队医疗协作服务”过渡[1]。以远程医疗、互联网医院和移动医疗为例,远程医疗是较早开展的互联网医疗服务项目,它侧重于医疗机构之间的远程协作,重点推动优质医疗资源下沉基层[7];互联网医院则是基于医疗机构实体而建立,其所提供的服务主要是基于医疗机构内部的服务优化[8];移动医疗是将手机App与可穿戴设备相结合,架起患者与家庭医生团队之间的沟通桥梁[9]。

在互联网医疗服务管理方面,学者们已经证实,互联网医疗在改善机构之间沟通、帮助订购和管理药物、监测患者疾病进展等方面显示出强大的潜力[10]。新冠肺炎疫情使得群众对互联网医疗的使用量大幅度提升,这对互联网医疗的获取途径、安全性、成本、顾客依从性和满意度提出了更高的要求[11],需要建立起各方利益相互协调的发展路径[12]。从规范角度来讲,需要清晰界定医疗机构、医生、患者和企业的法律权限,明确互联网医疗信息平台等第三方服务机构的法律责任[13]。同时,需要建立患者反馈机制,以加强互联网医疗的有效监管[14]。从支持角度来讲,政府部门需要为互联网医疗营造良好的投融资环境,提供政策性资金扶持[15],完善互联网医疗支持政策,提高安全前提下的数据共享程度[16]。

在互联网医疗使用群体方面,患者和互联网医疗服务机构之间的信息不对称、信任缺失或者不能共同创造价值等问题,都可能让互联网医疗服务机构陷入困境[17]。学者们进一步研究发现,自我效能、态度、主观规范、易用性、有用性、风险感知等因素会影响患者对互联网医疗的使用意愿及使用期望[18-19],而人机互动、医医互动促进了医生对远程医疗的有用性感知、满意度及持续使用意愿[20]。实际上,互联网医疗服务只对特定的患者群体产生积极影响,对其他人则不然[21]。进一步来看,互联网医疗信息溢出使患者自我诊疗对基层医疗机构就医产生了替代效应,但对高级别医疗机构就医没有影响,甚至使就医“趋高倾向”越来越明显[22]。

(二)关于SCP范式在“互联网+”产业分析中应用的研究

“市场结构—主体行为—经营绩效”(Structure-Conduct-Performance,SCP)范式由哈佛大学产业经济学教授Mason于20世纪30年代首次提出,之后Bain等学者对其进行了补充完善,《产业市场结构和市场绩效》一书的面世标志着SCP 三段论分析框架正式形成[23]。市场结构是指市场中各种要素的数量、规模及其之间的内在联系,以及市场内部的竞争程度、价格形成机制等市场特点;主体行为是指市场主体为适应市场变化所采取的调整、营销、整合等行为;经营绩效是指资源配置效率、企业利润率、社会福利等,体现了市场结构和主体行为的共同作用效果。此外,外部条件如突发事件、政策、技术等也会对行业产生冲击或诱导[24]。

信息技术不断深入生活的方方面面,“互联网+”对各行各业都是重要的外部刺激,对各产业的市场结构、主体行为和经营绩效会产生深远影响。Hidalgo等利用SCP范式分析发现,市场竞争越激烈越能促使企业利用创新技术削减成本,并寻找更具创新性的经营方式,这反过来又使它们能够抵御日益激烈的竞争。信息通信技术的应用加深了相互作用的企业关系,使企业间的合作变得更加紧密[25]。“互联网+”促进了市场结构、主体行为和市场绩效之间的进一步优化和相互作用,从而加快了产业转型升级。通过对具体行业的分析发现,网络课程中的主体结构、课程行为和学习者表现之间存在密切关系[26];P2P行业可以通过整合提高市场集中度,推动产业结构优化[27];政府应通过干预手段引导“互联网+”背景下搜索引擎服务的正向发展[24]。将SCP范式与“结构—行为—产出”(Structure-Conduct-Outcome,SCO)模型相结合,可发现“互联网+”旅游行业中市场结构是市场力量平衡的前提,渠道结构也与市场力量平衡密切相关[28]。

(三)相关文献述评

关于互联网医疗的研究,从宏观层面上看,主要集中于互联网医疗服务的现状与问题,阐述互联网医疗服务的发展状况,分析互联网医疗产业中政府部门、医疗机构和企业的权利和义务;从微观层面上看,则主要关注参与主体的使用感知,明确互联网医疗服务设计的具体思路,优化互联网医疗服务产业链。现有研究尚未从理论角度出发,深入剖析互联网医疗产业发展的内部机制与外部影响,没有从整体视角系统梳理互联网医疗产业体系,无法为互联网医疗产业的改革升级提供方向性的指导。此外,尽管已有部分学者运用SCP范式探索性地分析“互联网+”产业的发展状况,但主要集中于金融等领域,对民生领域的探究较少,尚未有研究通过SCP范式分析“互联网+”医疗的市场机制,互联网医疗产业的市场结构、主体行为和经营绩效以及外部影响因素尚不明确。基于此,为进一步深入刻画互联网医疗产业的立体画像,这里以SCP范式为理论指导,一方面,剖析互联网医疗产业内部的市场结构、主体行为、经营绩效;另一方面,分析突发公共卫生事件、政策法规和科学技术等外部因素对互联网医疗产业的影响机制。

二、互联网医疗产业体系的运行逻辑

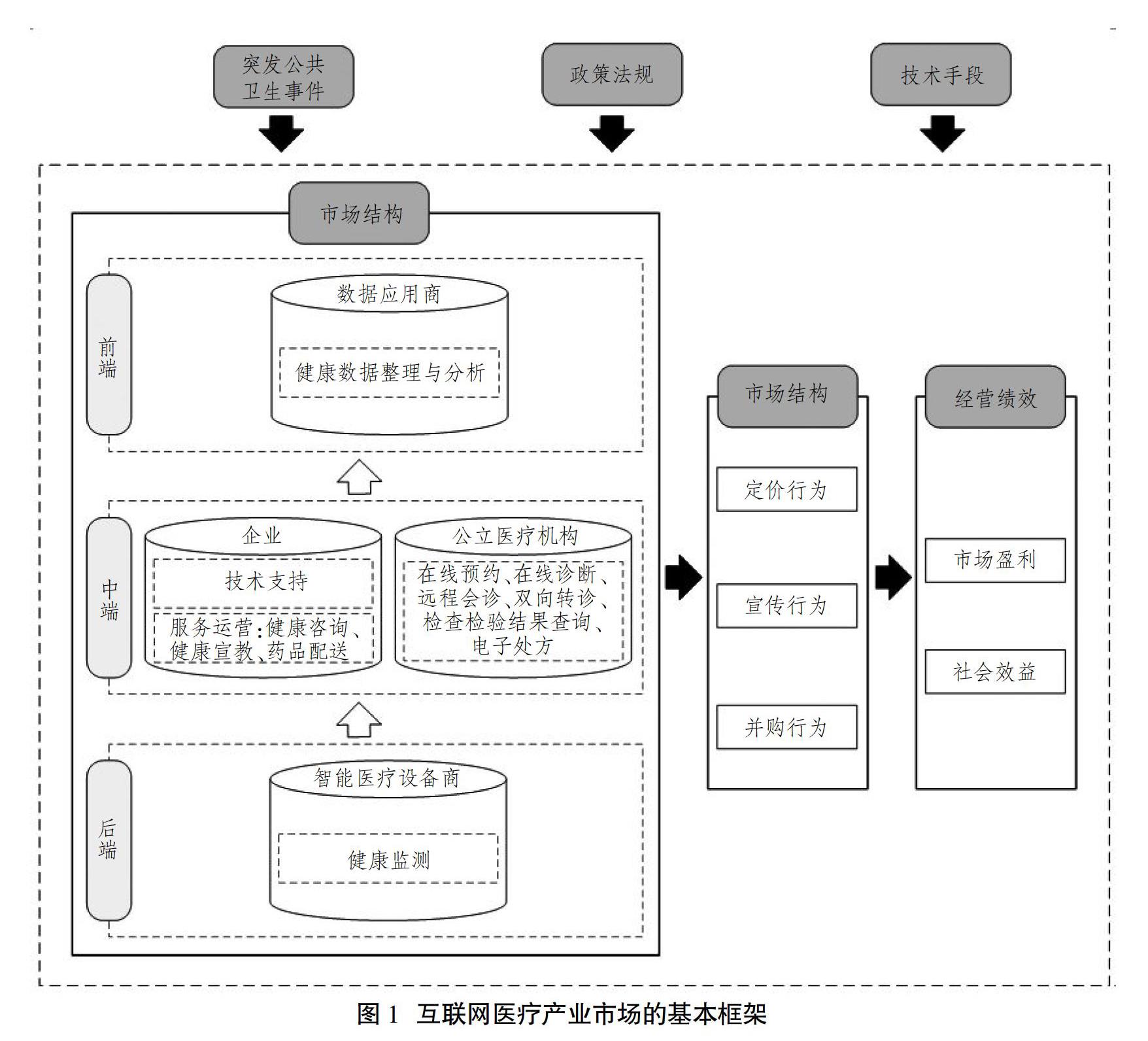

互联网医疗产业的发展是多主体、多因素共同作用的结果。对于互联网医疗产业体系的分析,应遵循SCP分析范式,从市场内部机制与外部因素两个维度探究其运行逻辑(见图1,下页)。

(一)互联网医疗产业发展的内部机制分析

互联网医疗产业的内部机制包含了市场结构、主体行为和经营绩效三个维度。市场主体所处位置决定了市场结构的脉络,各主体在这一结构中通过不同行为实现市场功能,进而产生相应的绩效结果。

1.前、中、后端式的市场结构

互联网医疗产业体系由前端、中端、后端三段式的市场结构构成。在互联网医疗产业前端,数据应用商通过对医疗大数据的整合分析,发现潜在问题和疾病发生规律,通过动态展示、图文分析等可视化手段为医疗机构和医患提供科学决策支持,实现医疗管理个性化服务,辅助精准医疗。在互联网医疗产业中端,主要有企业和医疗机构两个参与主体。企业在互联网医疗产业中主要分布在两个区域:技术支持和服务运营。技术供应商和应用开发商在互联网医疗产业中提供基础技术支撑,系统运营商、医药电商和商业保险商在服务平台上提供支持和维护,主要打造健康咨询、健康宣教和药品配送等以“维护健康”为主题的商业服务。医疗机构专注于互联网医疗核心服务的供给,围绕“治疗疾病”的需求改造和优化诊疗流程,依托分级诊疗布局,打通医联体信息通道,以在线预约、在线诊断、远程会诊、双向转诊、检查检验结果查询、电子处方等为主营业务[29]。在互联网医疗产业后端,智能医疗设备商作为第三方,通过开发和提供智能监测设备将用户与前端数据应用商、中端企业和医疗机构建立联系,以提供生理数据支持[30]。

2.多样化的市场行为

为获得更多顾客,市场主体往往会采取多种多样的行动与策略。从自身层面来看,互联网医疗企业通过多样化的定价策略体现自己的竞争优势,通过形成不同的价格区间满足不同的顾客需求。例如,在好大夫在线咨询服务中,医生可开通图文在线问诊、电话在线问诊、团队接诊和私人医生等服务,根据医生所在机构级别、医生职称以及其他因素综合考量各项服务的价格,价格从几十元到几百元不等。同时,互联网医疗企业和公立医疗机构会采用多种宣传方式加大推广力度。对于企业来说,广告是最为普遍的宣傳方式。在人口密集地点以及广播、电视、互联网媒体上,都可看到好大夫在线、春雨医生和微医投放的广告,具有很强的直观性。除广告外,互联网医疗企业还可以通过微信、微博等新媒体的新闻发布、科普文章等舆论引导方式实现口碑宣传,增强曝光度。从与外界互动来看,互联网医疗头部企业往往通过并购行为扩大市场规模。因互联网医疗服务细分领域众多,市场主体往往会选择从某一服务重点切入,通过并购逐步拓宽其他业务。例如,阿里健康相继收购了广州五千年医药连锁有限公司、贵州一树连锁药业有限公司和Ali JK Nutritional Products Holding Limited等企业,逐步形成了区域医疗云、医疗人工智能、互联网医疗、药品流通网络、药品追溯系统和电子健康档案六大板块的产业布局,成为互联网医疗产业中强有力的竞争者。

3.兼顾市场盈利与社会效益的市场绩效

对于市场主体来说,盈利是维持机构生存发展的重要保证。同时,因医疗服务具有社会属性,互联网医疗服务机构在考虑市场盈利的同时也需要重点关注社会效益,即是否促进了医疗服务效率、医疗水平和居民健康水平的提高。从需求者的角度出发,深入挖掘服务内容可以使服务主体在获得盈利的同时产生良好的社会效益。互联网医疗在分级诊疗和慢性病管理中的表现十分亮眼[30]。深圳市罗湖医院集团在区域信息化平台基础上开发了“健康罗湖”App,以居民移动健康档案信息数据库为基础,使医联体内的医生可以共享患者就诊信息,为上转患者开辟就诊和住院绿色通道,为下转患者提供家庭医生团队接续性康复服务,实现了就医流程的无缝衔接。自App上线后,罗湖医院集团下转人次数明显多于上转,逐步培养起居民“小病在社区、大病转医院、康复回社区”的良好就医习惯。在慢性病管理方面,慢性病复诊成为互联网医疗服务使用群体的一大需求。不受时间和地点的限制,慢性病患者可以使用互联网医疗的用药提醒、习惯纠正、复诊通知或线上复诊等功能,对慢性病患者科学管理、延缓疾病进程具有重要意义。医联(Medlinker)是专注于慢性病管理的互联网医疗平台,主要面向需要长期药物维持的肝病、糖尿病和肿瘤等患者,支持主治医生对慢性病患者实现有效的院外管理,从而提高了慢性病管理效率和质量。

(二)外部因素对互联网医疗产业发展的影响分析

能够对产业造成影响的外部因素众多。结合SCP分析范式与现实情况,本文认为对互联网医疗产業产生关键作用的外部因素主要包括突发公共卫生事件、政策法规和技术手段。

1.突发公共卫生事件促进服务模式调整

突发公共卫生事件会成为医疗服务产业的风向标[31]。以新冠肺炎疫情为例,新冠肺炎疫情发生前,互联网医疗产业始终徘徊在“轻问诊”阶段,没有触及医疗诊断的核心。新冠肺炎疫情发生后,互联网医疗产业市场结构开始向两个方向进行突破:一是更加注重突发公共卫生事件应对模块的建设;二是努力实现无缝衔接的线上诊疗。疫情暴发期间,平安好医生、春雨医生、微医和阿里健康等多个互联网企业快速推出抗“疫”专栏,提供在线问诊、医疗物资供应、药品购买、防疫知识宣传和疫情防控情况发布等服务。截至2021年2月10日,新冠肺炎疫情期间平安好医生App新注册用户量增长10倍,累计访问人次达11.1亿,App新增用户日均问诊量是新冠肺炎疫情暴发之前的9倍,相关视频累计播放量超9800万次①。与此同时,依托实体医院建立的互联网医院迅速扩张,能够实现处方出具和医保支付,打通了互联网医疗服务的关键环节。截至2020年10月,华中科技大学同济医学院附属同济医院互联网医院“云门诊”已累计服务超过30万人次[32];2020年1月23日—2月5日,常州市第二人民医院的2875例患者中有1996例通过互联网医院发热门诊就诊[33]。

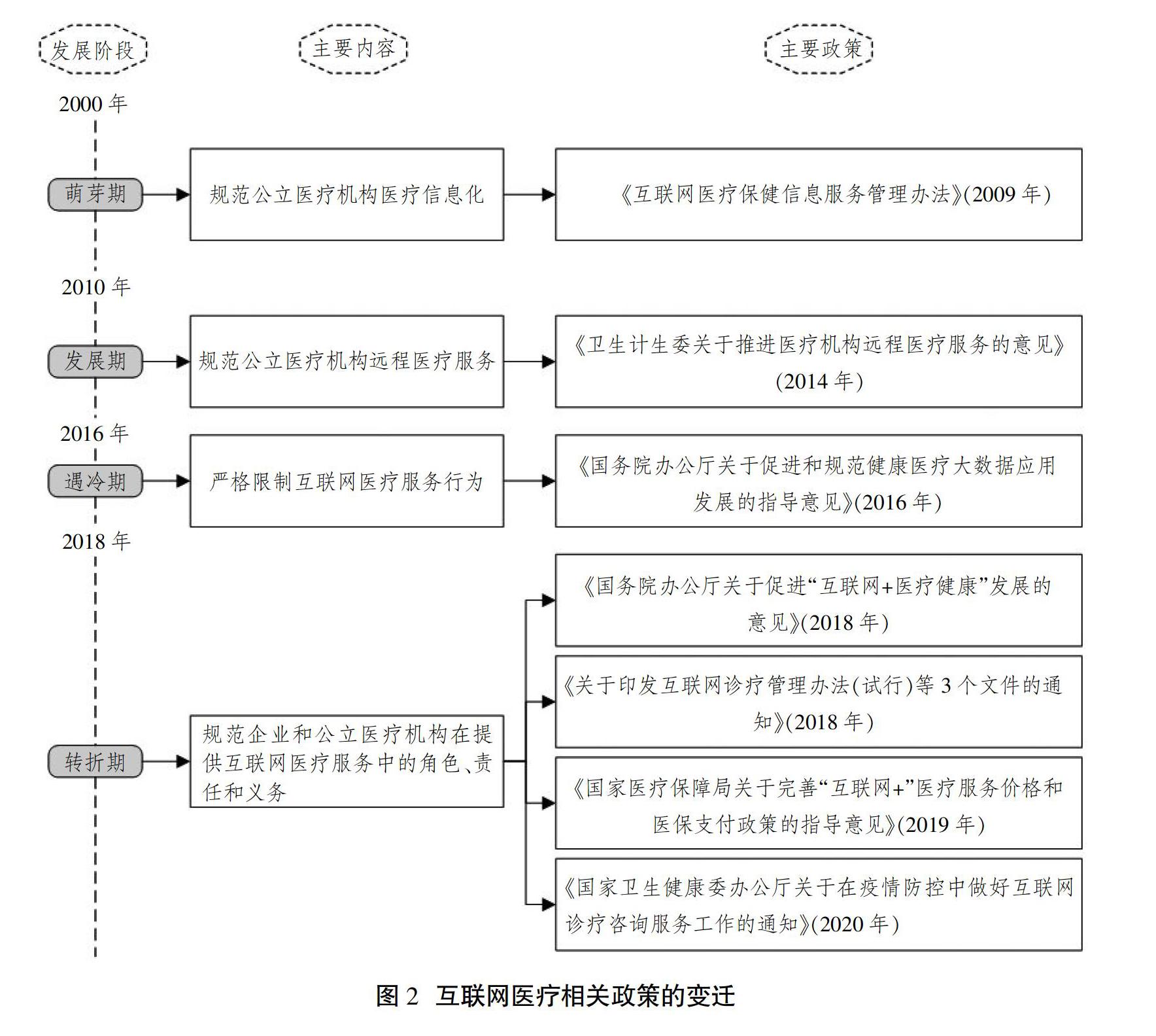

2.政策法规控制产业发展方向与格局

国家对互联网医疗政策法规的调整直接影响市场框架[15,29]。随着国家政策法规的不断调整,互联网医疗产业经历了四个发展阶段(见图2,下页)。2000—2009年是互联网医疗的萌芽期,有关部门出台政策较少,主要关注公立医疗机构医疗信息化方面的内容,公立医疗机构仅在政策规定的范围内提供数量有限的在线医疗信息咨询服务,且多为义务帮扶性质。2010—2015年是互联网医疗产业的发展期,春雨医生等一大批企业开始尝试使医疗服务“走出医院围墙,走进千家万户”。但此时的政策更多的还是关注公立医疗机构的远程医疗行为规范,对互联网医疗企业还没有清晰的界定,互联网医疗市场主体仅能探索开拓有限业务。2016—2017年,互联网医疗产业经历了短暂的遇冷期。因缺少明确的服务界限,互联网医疗产业存在的一些安全隐患开始显现,国家通过政策工具严格限定了互联网医疗开展业务的范围,这使得互联网医疗市场主体开始减缓甚至收缩市场规模[34]。2018年以后,互联网医疗产业迎来了转折期。这一阶段企业和公立医疗机构在提供互联网医疗服务中的角色、责任和义务得到了进一步的细化规范,更重要的是对互联网医疗服务价格作出了相应规定。特别是在新冠肺炎疫情发生后,政府部门密集出台配套文件,支持互联网医疗在抗击疫情中的运用,以及医保与互联网医疗服务的有效对接,打通医保在线支付接口,推动了医疗服务“最后一公里”的实现。

3.技术手段改进服务方式

技术升级是推动互联网医疗产业升级转型的源动力。新技术与新需求结合会更新服务产业链,提高市场进入壁垒,增加产品的多样化和差异化,淘汰落后、劣质的服务和竞争力不强的企业,使市场主体及时调整产品方向和服务价格。新冠肺炎疫情发生期间,华为与电信运营商合作快速实现定点救治医院5G网络的部署,5G网络高通性、低能耗、低延时的特点,使医疗数据传输实现高质量的飞跃,推动远程会诊更加精细化,最大效率地发挥了优质医疗资源的效用。上海瑞金医院等定点救治机构借助AI影像诊断技术进行疾病智能化评估,为医护人员提供辅助服务,减轻医护人员的工作负担。由此可以看出,先进技术推动了互联网医疗产品跨区域提供,模糊了医疗服务的地理和时间界限,延长了产业辐射范围,使资源和需求充分流动,互联网医疗从“虚拟”逼近“真实”[35]。

三、我国互联网医疗产业的发展困境

现阶段,我国互联网医疗产业发展主要面临如下困境:市场结构仍以公立医疗机构为主,缺乏清晰的商业模式;服务链条衔接不顺畅,服务内容尚未触及医疗服务的核心;政策法规出台滞后,政策内容不够细化;先进技术推广速度较慢,未能加快产业转型。

(一)市场结构仍以公立医疗机构为主,缺乏清晰的商业模式

医疗服务关乎人民的生命安全,必须严格把关。正是如此,国家对于第三方机构在互联网医疗产业中的地位和作用始终持审慎态度。目前互联网医疗市场上基本形成了以公立医疗机构为主体、第三方机构辅助支撑的产业格局[2]。互联网医疗产业还处于不断探索阶段,尚未形成可持续发展的商业模式[1,15]。公立医疗机构因其公益性特征,且目前仍以线下实体医疗机构服务为重心,其互联网医疗盈利较少,无法实现互联网医疗服务的独立运营,大部分医疗机构仍以其他资金补贴互联网医疗业务。在第三方机构有限的市场份额中,“马太效应”开始显现,“春雨医生”“好大夫在线”等“独角兽”企业所占市场份额较大,其他中小企业生存较为困难。尽管部分头部企业已经实现盈利,如“平安好医生”2019年总收入达50.65亿元,同比增长52%,在线医疗作为其主营业务,贡献收入达8.58亿元,同比增长109%,实现了翻倍增长①,但大多数中小型企业仍处于亏损状态,附加值较高的服务产品开展十分有限。

(二)服务链条衔接不顺畅,服务内容尚未触及医疗服务的核心

尽管大部分医疗机构都建立了医院信息系统,但因前期缺少统筹全局的战略规划,各机构自行建设的医疗信息系统难以与居民健康档案、医保支付系统和其他系统实现有效的互联互通、信息共享、服务对接[1,29],信息孤岛化和碎片化情况较为严重,医疗大数据服务仍停留在初级阶段。信息系统的不畅通导致在线预约、在线咨询、在线问诊、在线诊断、在线查看检查检验报告、在线监测、在线支付和在线购药等服务无法形成一套完整的服务网络[36],不能充分实现“数据多跑路,患者少跑腿”的高质量、高效率的医疗服务目标。此外,国家卫生健康委员会、国家中医药管理局印发的《关于印发互联网诊疗管理办法(试行)等3个文件的通知》中明确规定,互联网医疗不能开展首诊服务,只能在线下面诊后提供后续服务。这造成互联网医疗服务链条上缺失了重要一环,互联网医疗始终徘徊在医疗服务的边缘[1],在某种程度上成为线下医疗服务的辅助,互联网医疗的优势无法得到充分释放。

(三)政策法规出台滞后,政策内容不够细化

互联网医疗政策的出台缺乏前瞻性,往往当某一现象或问题出现时,才会有相关的政策出台,明显滞后于互聯网医疗发展的步伐[1]。尽管国家已出台一些鼓励和规范性政策,但是这些政策无论从覆盖面上还是从深度上都有所欠缺。目前的政策法规重点放在了市场准入上,数据安全、医保支付、行为规范和服务流程等方面的规定较少[30],未能起到引领互联网医疗产业发展的作用。例如,长期制约互联网医疗发展的两大原因是数据安全和医保支付问题。医疗信息是高度的个人隐私,但目前有关如何做好医疗信息安全保护的政策法规还不够详细和明确,数据安全得不到充足的保障,以致医患双方都对互联网医疗望而却步[1]。同时,在新冠肺炎疫情发生之前,互联网医疗医保支付政策迟迟未能落地,制约了互联网医疗的终端结算,给服务提供者和使用者都带来了不同程度的影响。

(四)先进技术推广速度较慢,未能加快产业转型

当前互联网医疗服务仍以互联网技术为主要服务载体,5G、人工智能、VR、机器人等先进技术手段的应用尚未普及。一方面,服务主体对于先进技术认知有限,对新技术的安全性和准确性问题存在顾虑,担心造成医疗事故,影响居民的身体健康;另一方面,先进技术的价格普遍较为昂贵,在当前互联网医疗使用率还不高的情况下,较大的成本投入可能会使市场主体无法实现盈利,难以维持后续的发展。这些原因造成互联网医疗产业难以突破互联网技术壁垒和产业瓶颈,无法向互联网医疗智能时代转型升级,进而提高互联网医疗的服务水平和服务质量,发展更多的新型互联网医疗服务模式。

四、推动互联网医疗产业高质量发展的建议

推动互联网医疗产业的高质量发展,应坚持产业内部调整与外部促进工作“两手抓”:一方面,提高多元主体协同服务水平,加大资金支撑力度,拓宽服务广度和深度,深入挖掘服务价值;另一方面,健全互联网医疗政策机制,打好政策组合拳,发挥先进技术优势,促进产业转型升级。

(一)提高多元主体协同服务水平,加大资金支撑力度

增加服务供给主体,激发市场活力。互联网医疗产业应进一步突破以公立医疗机构为核心的服务状况,消除市场准入对市场主体设置的不合理条件,实施互联网医疗服务机构备案管理,扩大互联网医疗服务供给。鼓励医疗机构与第三方机构开展业务合作,以协议的形式约定相关主体间的权利和义务,发挥各方优势,为居民提供安全、高效、优质的医疗服务,在不增加居民经济负担的前提下,自行协商确定医疗收入分配比例。

吸引多种类型的投融资,通过并购实现强强联合。尽管资本投资狂潮已趋于理性,但互联网医疗产业发展前景广阔,仍会吸引众多投资。一方面,互联网医疗市场主体可通过市场融资获得发展资金,也可以通过企业并购获得更长久的资金支持;另一方面,互联网医疗市场主体可寻求政府部门的专项资金支持,与政府部门开展业务合作,以获得长期稳定的资金保障。

(二)拓宽服务广度和深度,深入挖掘服务价值

打造“医疗+医药+医保”生态闭环,延长医疗服务产业链。公立医疗机构应以“智慧服务”建设为抓手,借助“互联网+”盘活优质医疗资源,为患者提供覆盖诊前、诊中、诊后的全流程、个性化、智能化的线上线下一体化服务,实现临床诊疗与患者服务的有机衔接,大力推动智能导医分诊、候诊提醒、诊间结算、在线支付、检查检验结果在线查询和患者管理等院内服务,检查检验结果互认、转诊服务、远程医疗、药品配送等院外服务,形成无缝衔接的全流程医疗服务模式,拓宽医疗服务产业赛道,提高医疗服务运行效率。

深耕核心业务,落实互联网医疗产品的差异化策略。为改变目前互联网医疗市场上产品趋同的问题,市场主体在扩大业务规模的同时,也应明确自身的竞争优势,根据自身特色结合充分的市场调研,挖掘蓝海市场,着力打造带有自身标签的特色服务,形成独树一帜的品牌服务。

丰富服务层级,根据目标人群灵活定价。不同的需求人群对互联网医疗服务的认知和接受程度存在差异,对互联网医疗服务费用也存在不同的承受能力。因此,互联网医疗产业市场主体应细化各项服务的内容与价格,形成基本、中级和升级版的服务类型,以满足不同人群的需求,同时也为自身争取多样化的盈利空间。

(三)健全互联网医疗产业相关政策,打好政策组合拳

构建部门联动机制,提高综合治理水平。互联网医疗产业涉及的有关部门和医疗机构应加强沟通协调,在制定政策时充分考虑各主体的需求和利益,从全局视角加强顶层设计,避免政策矛盾、政策缺位,在市场准入、市场行为、信息安全、数据标准、医保支付等方面制定前瞻性的政策,在细化政策内容的同时给市场主体以灵活发挥的自主空间。

逐步探索常见病互联网医疗首诊,制定前瞻性的互联网医疗政策。德国、荷兰等国家已经对互联网医疗首诊予以许可且取得良好效果,我国可制定全国统一的互联网医疗审批标准,进一步放宽互联网诊疗范围,通过“试点先行、扩展到面”的方式推动互联网医疗首诊方案的实现。对提供互联网医疗服务的医务人员进行电子实名认证,通过人脸识别等人体特征识别技术加强服务主体管理,电子处方必须有医师电子签名且经过药师审核通过后方可生效。

明确收费及医保支付标准,支持互联网医疗处方流转。科学确定互联网医疗服务项目收费方式,为跨机构合作开展服务、分配收入提供政策依据。从常见病和慢性病上寻找突破口,逐步扩大医保对互联网医疗服务的支付范围,探索互联网医疗服务异地就医直接结算,按照医保规定支付参保人使用互联网医疗服务时的诊察费和药品费,实行线上线下一致的医保政策。探索互联网医疗服务机构与零售药店的互联互通,建设处方流转功能模块,鼓励药品供应商参与处方药供应配送环节。

(四)发挥先进技术优势,促进产业转型升级

加强“互联网+”技术在公共卫生服务中的应用,助力突发事件应急响应。在公共卫生体系日常建设中,推进居民健康电子档案与疾病预防控制信息系统、传染病协同管理系统、慢性病管理系统和疫苗管理系统等应用系统的互联互通,加快居民电子健康档案和医院电子病历系统的互通共享,实现公共卫生与医疗服务数据的融合应用。在突发公共事件发生时,利用“互联网+”技术开展监测预警、重点人群追踪、信息发布、智能体温检测和健康信息登记,密切观察事件发展动态。加强互联网诊疗和互联网咨询服务的运用,引导居民有序就诊,让人民群众获得及时有效的健康指导,为缓解医院救治压力、降低交叉感染风险提供支持。

发挥智能化临床诊疗决策支持功能在医疗服务中的作用,通过技术手段促进资源流动。加大手术机器人、手术导航定位等智能医疗设备的研发力度,推动疾病诊断、治疗、康复和照护等智能辅助系统的应用,提高临床决策的科学性。完善各地远程医疗平台的系统对接,鼓励大型医疗机构向基层提供远程会诊、防治指导等服务,借助信息技术下沉优质资源。 [Reform]

参考文献

[1]郭薇,薛澜.互联网医疗的现实定位与未来发展[J].探索,2016(6):142-148.

[2]陈曦.互联网医疗研究现状及未来展望[J].人民论坛·学术前沿,2017(24):40-47.

[3]EYSENBACH G. What is e-health?[J]. Journal of Medical Internet Research, 2001, 3(2): 20.

[4]芮晓武,金小桃.中国互联网健康医疗发展报告(2018)[M].北京:社会科学文献出版社,2018.

[5]HAN Y, LIE R K, GUO R. The internet hospital as a telehealth model in China: systematic search and content analysis[J]. Journal of Medical Internet Research, 2020, 22(7): e17995.

[6]王敬琪.基于UTAUT模型的“互联网+医疗”产品偏好研究[J].科研管理,2017(S1):176-185.

[7]中国卫生信息与健康医疗大数据学会远程医疗信息化专业委员会.中国医院远程医疗发展报告(2018年)[M].北京:人民卫生出版社, 2020.

[8]李磊,晏志阳,马韶君.城市群“互联网+医疗健康”的内涵解析与路径构建——基于新区域主义视角的分析[J].北京行政学院学报,2020(4):1-9.

[9]张平,甘筱青.移动互联网环境下医疗服务模式创新[J].科技管理研究,2016(1):108-113.

[10]BLAYA J A, FRASER H, HOLT B. E-health technologies show promise in developing countries[J]. Health Affairs, 2010, 29(2): 244-251.

[11]BETANCOURT J A, ROSENBERG M A, ZEVALLOS A, et al. The impact of COVID-19 on telemedicine utilization across multiple service lines in the United States[J]. Healthcare, 2020, 8(4): 380.

[12]赵人行,李晓龙.互联网医疗发展环境、目标及展望[J].学术交流,2018(2):127-132.

[13]王兆仑.互联网医疗信息信任生态问题研究[J].信息资源管理学报,2020(3):102-109.

[14]朱立龙,荣俊美.“互联网+医疗健康”背景下考虑患者反馈机制的药品质量监管策略研究[J].中国管理科学,2020(5):122-135.

[15]叶千红,王玉荣.电子医疗:现状问题及政府治理策略[J].电子政务,2017(10):29-37.

[16]AVANESOVA A A, SHAMLIYAN T A. Worldwide implementation of telemedicine programs in association with research performance and health policy[J]. Health Policy and Technology, 2019, 8(2): 179-191.

[17]简兆权,秦睿.服务主导逻辑视角的互联网医疗服务产品化实现机制研究[J].管理案例研究与评论,2020(2):216-231.

[18]ZOBAIR K M, SANZOGNI L, SANDHU K. Expectations of telemedicine health service adoption in rural Bangladesh[J]. Social Science & Medicine, 2019, 238: 112 485.

[19]RAMIREZ-CORREA P, et al. Telemedicine acceptance during the COVID-19 pandemic: an empirical example of robust consistent partial least squares path modeling[J]. Symmetry, 2020, 12(10): 1593.

[20]翟运开,张然,路薇,等.互动感知对邀請方医生持续参与远程医疗意愿影响研究[J].中国卫生政策研究,2020(9):55-61.

[21]ALVAREZ-PEREA A, SáNCHEZ-GARCíA S, CANO R M, et al. Impact of "eHealth" in allergic diseases and allergic patients[J]. Journal of Investigational Allergology and Clinical Immunology, 2019, 29(2): 94-102.

[22]刘宸,周向红.互联网医疗信息溢出与中国居民就诊选择——基于CHNS混合截面数据的实证研究[J].公共管理学报,2017(4):78-90.

[23]倪鹏飞,沈立.制度偏漏、机制扭曲与房价蔓延式飙升——2016年中国楼市分析[J].社会科学研究,2019(2):104-112.

[24]凌永辉,张月友.市场结构、搜索引擎与竞价排名——以魏则西事件为例[J].广东财经大学学报,2017(2): 4-14.

[25]HIDALGO A, LOPEZ V. Drivers and impacts of ICT adoption on transport and logistics services[J]. Asian Journal of Technology Innovation, 2009, 17(2): 27-47.

[26]ARBAUGH J B. How much does "subject matter" matter? a study of disciplinary effects in online MBA courses[J]. Academy of Management Learning & Education, 2005, 4(1): 57-73.

[27]黃晓红,樊艳甜,刘翔.基于SCP范式的互联网金融市场分析——以P2P网贷行业为例[J].经济与管理,2020(3):44-51.

[28]BERNE C, et al. How ICT shifts the power balance of tourism distribution channels[J]. Tourism Management, 2012, 33(1): 205-214.

[29]申曙光,吴庆艳.健康治理视角下的数字健康:内涵、价值及应用[J].改革,2020(12):132-144.

[30]李颖,孙长学.“互联网+医疗”的创新发展[J].宏观经济管理,2016(3):33-35.

[31]渠慎宁,杨丹辉.突发公共卫生事件的智能化应对:理论追溯与趋向研判[J].改革,2020(3):14-21.

[32]罗毅,周常蓉,郑大喜,等.新冠肺炎疫情防控下的“云门诊”结算实践——以同济医院为例[J].现代医院,2021(2):257-259.

[33]秦辉,汤黎明,贾中芝,等.浅析互联网医院发热门诊预防新冠肺炎交叉感染的作用[J].江苏卫生事业管理,2020(10):1274-1276.

[34]王小万,刘丽杭.论“互联网+”技术与现代医疗卫生服务[J].人民论坛·学术前沿,2017(24):15-23.

[35]王有强,蔡媛青,李海明.互联网时代医疗服务供给的合作模式探究:基于信任理论的视角[J].中国行政管理,2020(5):121-125.

[36]刘奕.以大数据筑牢公共卫生安全网:应用前景及政策建议[J].改革,2020(4):5-16.

Operation Logic and High-quality Development of Internet Medical Industry

WU Di JI Xiao-wei

Abstract: There are some problems in the internet medical industry at present, such as single market structure, unclear business model, imperfect service chain, not touching the core services, and imperfect policies and regulations. Based on the SCP paradigm, this study explores the operation logic of internet medical industry system from the perspectives of internal mechanism and external factors. The research shows that, from the internal perspective, the market structure of internet medical industry is based on the front-end of data analysis, the middle-end of business support and supply, and the back-end of vital signs monitoring. Market players promote business expansion through pricing, publicity and mergers and acquisitions, and promote the improvement of residents' health level while obtaining good profits. From the external perspective, public health emergencies promote the transformation of market structure to the establishment of public health module and closed-loop service chain, policies and regulations affect the industrial layout, and technical means increase product differentiation and diversity. Therefore, we should promote the high-quality development of internet medical industry by improving the collaborative service level of multiple subjects, broadening the breadth and depth of service, improving the Internet medical policy mechanism, and giving full play to the advantages of advanced technology.

Key words: internet medical industry; construction of Healthy China; public health governance