年中展望:复苏曲折前行,货币潮水退去

2021-07-19 02:50丁安华

新财富 2021年7期

丁安华

疫苗预期基本兑现

自去年底疫苗投入紧急使用以来,半年时间全球疫苗接种累计已超过28亿剂。这项人类历史前所未见的公共卫生行动,正在与病毒传播和毒株变异赛跑。

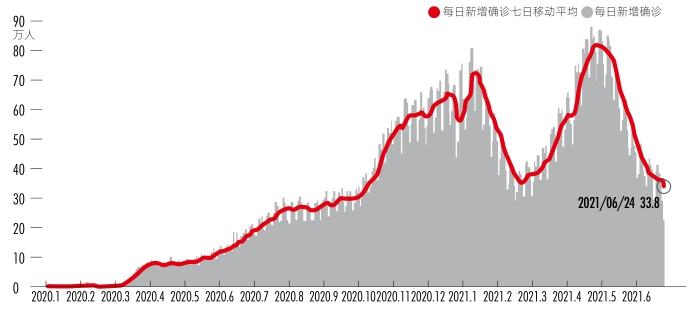

从全球新冠确诊数据来看,上半年呈现先升后降的陡峭曲线形态,说明技术干预对疫情演变产生了实质性的影响(图1)。新冠疫苗已经证明了其在真实世界中的有效性。美国疾控中心(CDC)研究显示,辉瑞和莫德纳两款mRNA疫苗在完成第二剂接种的14天后,保护率到达90%。完全接种后发生突破性感染(breakthrough infection),即获得免疫保护后仍被感染的概率小于万分之一。以色列接种了两剂辉瑞疫苗的人群中,有症状感染病例减少了94%,住院率降低87%,重症率下降92%。

不过,残酷的事实是,疫苗有效性存在缺口,在数学意义上不可能推导出“清零”。受疫苗生产和分配的制约,加之疫苗政治的操纵,短期内人类不可能通过疫苗接种实现流行病学意义上的“群体免疫”。

图1:全球新冠每日新增确诊人数快速回落

首先,即使疫苗供应充裕,接种意愿也极大地制约了接种率的上升。随着高意愿人群完成接种,接种率上行斜率将显著放缓。这种情况已经在美国和以色列等接种率领先的国家出现,达到群体免疫仍有相当距离。

其次,发展中国家的疫苗接种明显落后,病毒在这些地区激剧变异,传播能力持续增强,突破性感染可能摧毁发达国家构筑的疫苗防线。人类达成真正的群体免疫仍然路途遥远。

病毒变异具有巨大的不确定性,近期Delta变异毒株快速传播,全球确诊感染曲线下行趋势减缓。好消息是,目前几款主要疫苗的有效性仍能得到基本保障,同时各国科学家还在疫苗开发上夜以继日地工作,以期推出更有效的医疗解决方案。

从西方国家来看,疫苗接种推出以来,感染率、住院率和死亡率显著降低,人们对新冠病毒的恐惧开始消退,医疗体系的压力得到缓解,人民生活逐渐回归正常,经济活动快速修复。

全球复苏:梯次井然

中国独树一帜,疫情“先进先出”,经济率先复苏。

疫苗推出之后,受可得性限制,各经济体将梯次进入“疫苗复苏”阶段。其中,美国为第一梯队,经济在二季度进入加速修复阶段,三季度随着疫苗接种率触及上限,经济活动将基本恢复正常。

欧洲为第二梯队。年初由于供给约束,欧洲疫苗接种进展受到拖累,但目前接种速度已经超越美国,预计接种率将在三季度追平美国,经济修复的时点约比美国晚一个季度。

大部分发展中国家和不发达国家为第三梯队,由于缺乏资金、疫苗、技术和专业人员,这些国家的“疫苗复苏”将显著滞后于欧美国家,经济恢复所需时间也相对更长。

在梯次复苏格局下,各国经济面临结构性的变化。这一变化的路径是,首先生产和就业恢复,然后服务消费逐步回暖,最后宏观政策回归正常。中国“先进先出”,基本上已经完成这一过程。美国、欧洲和其他经济体也将梯次进入这一修复的不同阶段。这将会对全球经济的格局产生持续而动态的影响。

首先,看中国。我国的生产恢复领先全球,在其他国家生产仍受冲击的情况下,中国生产体现了一种替代的作用,这点明显反映在出口增长之上。特别是,欧美国家的现金补助提升了商品消费需求,这部分需求外溢成为中国出口的助推器。不过,随着全球梯次进入生产恢复阶段,这种替代作用终将缓慢消退。

其次,看美国和欧洲。随着疫苗接种率的提升,它们的生产活动将会恢复,供给缺口开始收窄,需求外溢进入尾声。此外,美欧接触性服务消费将快速回暖,商品消费增长相对放缓。随着通胀预期的上升,政策回归的节奏和力度将持续困扰全球金融市场。

最后,看发展中国家。目前,疫情在印度、东南亚和拉美国家依然严峻,病毒持续变异。这些国家的生产和供应链恢复仍需时日。对中国而言,部分生产替代作用依然存在。但随着疫苗接种的上升,东南亚国家的出口产能逐步恢复,全球供应链还是会朝向疫前格局均值回归。这一转折最早可能发生在四季度。

再通胀交易趋于收敛

今年以来,全球通胀快速进入上升通道。支撑通胀快速上升的因素主要有三:一是全球经济持续修复,周期性大宗商品价格明显上涨;二是主要发达国家现金补助拉升居民可支配收入;三是疫苗接种带来的乐观情绪推动通胀预期上行。

在全球经济体中,美国通胀走势最为引发关注。由于主要大类资产均由美元定价,美国通胀上升无疑将影响全球资产价格,并外溢到其他国家,形成全球通胀风险。年初至今,美国CPI同比快速上升,从1月份的1.4%升至5月份的4.9%。作为实际通胀的领先指标,美国盈亏平衡通胀率(5年期)从年初的2.0%附近上行至目前的2.57%左右。

大宗商品的上涨有其特殊性。其一是经济复苏带动需求上升,同时疫情制约部分生产国的供给能力;其二,流动性充裕导致市场风险偏好升高,对大宗商品的投机需求上升;三是美元持续贬值通过汇率平价机制抬升大宗商品价格。展望下半年,虽然大宗商品价格仍可能继续保持高位,但同比增速将由于低基数效应消退而趋于回落。如果美联储释放缩减QE的信号,美元流动性收紧,也可能抑制大宗商品的投机需求。所以,大宗商品的价格升势大概率走缓。

此外,发达国家的现金补助,已经告一段落,对消费的拉动作用逐渐衰减。加之疫情在东南亚和拉美国家依然严峻,病毒变异可能导致确诊病例阶段性反弹,疫苗带来的乐观预期并不牢靠。所以,下半年,金融市场对再通胀的忧虑很可能趋于收敛。

美国CPI同比增速将呈“前高后低”的倒“V”型走势,但全年中枢仍将大幅攀升至3%左右。正如鲍威尔所言,美国通胀可能是“暂时性”而非“持久性”。全年高点出现在5月份,三、四季度逐步回落至2%上方。金融市场对通胀的预期趋于稳定,日频数据呈现出下行趋势。

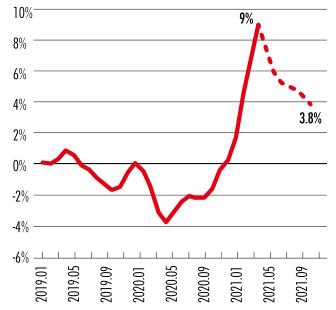

对于我国而言,美国再通胀的“溢出”更多体现在PPI上,对CPI的影响较小。究其原因,大宗商品价格与生产资料价格之间有较好的领先滞后关系。特别是原油、铁矿石、铜等进口依赖度较高的原材料价格上涨,叠加低基数的影响,拉动PPI迅速由负转正,并于5月飙升至9%。下半年在低基数效应消退后,我国PPI同比将明显低于二季度,全年整体“前高后低”,中枢将处于4.9%附近(图2)。

图2: 下半年我国PPI同比增速将趋于回落

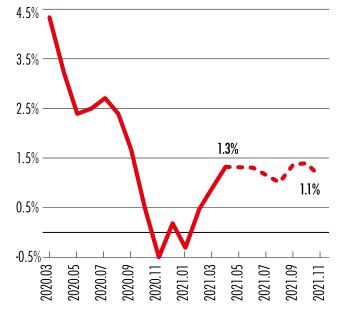

图3: 我国CPI同比全年将呈类“M”型的走势

大宗商品对我国CPI的影响有限。3月以来,我国CPI的主要驱动力由往年的食品转化为非食品。服务性消费的修复驱动核心CPI同比以相对更快的速度上行。虽然原油等大宗商品价格的上行导致交通工具用燃料和水电燃料分项价格上涨,但生猪供给量增加导致猪肉价格大幅下跌,使得CPI同比仍处于较低水平。在猪肉价格持续下行以及消费修复缓慢的影响下,我国CPI同比将呈类“M”型的走势,全年中枢将处在1.2%附近,远低于3%的政策目标(图3)。

政策回归的路线图

随着疫苗复苏加速,再通胀趋势确立,全球超宽松宏观政策的潮水将逐渐退去,政策拐点隐现。美联储已经开始着手布局政策调整的路线图;欧洲复苏进程晚于美国一个季度,政策转向相对滞后。

6月议息会议上,美联储发出了货币政策转向的明确信号。美联储的考虑,在于就业与通胀“双重目标”的平衡。5月份PCE的12个月移动平均值已逼近2%,但新增非农就业连续不及预期。非农就业低于疫前水平的760万人,部分原因是就业参与率偏低,财政补贴和照顾孩子对就业市场造成了极大的摩擦。随着现金补贴的终结和面授课堂的恢复,非农就业将在三季度出现实质性改善,就业供需缺口收敛。

观察美联储近期的动作,结合次贷危机后的退出经验,美国货币政策转向的路线图逐步清晰,可视为三步曲。

第一步,调整管制利率(administered rates)以回收過剩流动性。6月议息会议后,美联储宣布上调超额准备金利率(IOER)和隔夜逆回购利率(ON RRP),幅度为5bp(基点)。目前,美联储隔夜逆回购工具用量大幅上升,余额已经达到创纪录的7440亿美元,目的是回收流动性。

第二步,缩减购债并最终停止量化宽松。预计美联储最早将在今年9月发出缩减购债指引,明年开始实质缩减并在年底前结束量化宽松。

第三步,进入加息周期。目前点阵图隐含2023年加息2-3次,这一时点仍然存在较大不确定性。预计美联储可能采取慢启动、快提速的策略。推迟启动加息,以便完成“广泛而包容”的就业修复;之后再快速提升利率以抑制通胀预期。

上调外围经济预测,下调中国经济预测

相对于去年底对2021年度的全球经济预测,我们上调了外围经济增长预测,其中美国经济预测由4.5%大幅上调至6.8%;中国经济预测由8.8%小幅下调至8.6%。

上调美国经济预测,主要原因在于拜登政府的“财政刺激三部曲”,包括已出台的1.9万亿美元的《美国救助计划》,以及正在国会拉锯的1万亿美元《美国就业计划》(5年期)和1.8万亿美元的《美国家庭计划》(10年期)。第一部应对疫情冲击;后两部聚焦中长期基建和社会保障。不管最后两党妥协出怎样的方案,都将是天量的财政刺激,为美国经济注入活力。此外,由于疫苗加快接种,公共卫生状况明显改善,美国的服务业下半年将加快恢复,有望实现更为强劲的反弹。

下调中国经济预测,主要原因在于上半年财政支出进度明显偏缓,基建项目新开工进展不理想,消费的修复也不及预期。加之近期南方局部地区新冠病毒疫情反复,高强度的防疫措施压制出行和消费,特别是广东地区乃出口经济大省。下半年,我国财政存在着显著的后置特征,特别是专项债发行可能提速。但后置的专项债融资进入项目实施环节,可能要拖到明年。出口方面,维持原有的判断,即四季度将出现替代效应减退的拐点。

投资策略:积极因素仍主导市场

今年上半年,美国股市明显跑赢全球,理据显而易见。疫苗接种进展理想,经济复苏速度加快;拜登财政新政规模庞大;消费者储蓄水平提高,企业库存很低,盈利预测积极。虽然市场估值不算便宜,但在10年国债收益率目前的低位,杀估值的可能性极低。标普500指数每股收益(EPS)预测在40%以上,业绩驱动下牛市有望继续。

年初至今,中国股市跑输全球市场,但结构性行情明显,周期股表现亮眼。“先进先出”导致货币政策率先回归,风格调整的脉络清晰可见。

展望下半年,虽然不确定性仍存,但积极因素将主导市场。一方面,流动性条件已经趋于稳定,央行无意敲打市场,“稳增长”、“稳通胀”目标均处于合意区间。资金面相对平稳、总体宽松适度,广义流动性缺口呈现收敛态势,制约利率上行空间。若经济出现走弱迹象或企业信贷需求显著回落,央行可能加大流动性投放力度,保障流动性处于偏宽松格局。另一方面,上市公司盈利改善趋势明显。年初至今,PPI快速上升导致PPI-CPI剪刀差迅速扩大,上游企业利润同比保持增长,中下游企业利润增速受到挤压。下半年PPI-CPI剪刀差将逐步收窄,中下游企业利润受到挤压的情况将边际缓解。投资风格逐渐趋于均衡,周期品行情仍有余温,成长型企业机会分化,可以看好中小成长。

总之,我们正处于重要的十字路口。虽然货币退潮存在不确定性,但全球经济已经踏上复苏的道路。对股票市场而言,利好因素仍占居上风。

猜你喜欢

都市人(2022年3期)2022-04-27

环球时报(2021-06-07)2021-06-07

环球时报(2020-12-30)2020-12-30

民生周刊(2020年13期)2020-07-04

家教世界·创新阅读(2020年4期)2020-06-03

家教世界·创新阅读(2020年3期)2020-04-29

证券市场周刊(2018年3期)2018-01-24

活力(2017年1期)2017-05-16

儿童故事画报·智力大王(2016年7期)2017-02-08

全国新书目(2016年5期)2016-06-08