千亿思摩尔

2021-07-13 10:35:57覃毅

21世纪商业评论 2021年6期

覃毅

成瘾性是人类绕不开的难题,也是烟草行业几千年发展史的奥秘。

2003年,电子烟应运而生。这种将尼古丁、丙二醇等加热雾化吸入的技术,开启了消费新潮流的大门。

数据显示,自2016年以来,中国烟民基数超过3亿人,有超过200万的电子烟从业人员散布在大大小小的工业园区里,电子烟市场的年平均收入增长率超过30%。

过去一年,雾化电子烟的主要产业链环节的出口创汇达500亿元。有行业报告预计,到2025年全球电子烟行业的复合增速將达20%—30%。

火爆的市场行情催生新的财富神话。

除了多个网红电子烟品牌,在行业中游,电子雾化设备供应商思摩尔也成为隐形暴富者,在过去一年实现了100亿元营收,同比增长52.9%;毛利率则从2016年的24.3%到2020年的52.9%,4年时间增长了117.7%。

事实上,国内市场占有率高达70%的悦刻,正是思摩尔的下游大客户。而在全球市场,思摩尔的行业市占率高达16.5%,超过第2名到第5名之和。

从资本市场的反应来看,自2020年7月上市,思摩尔的股价就从12.4港元涨到最高90港元,半年时间内其市值一度站上4000亿港元的高点。

然而,资本狂欢的风口浪尖仍有太多变数。今年3月,工信部在征求意见稿中拟将“电子烟等新型烟草制品参照卷烟有关规定执行”,整个电子烟板块集体崩盘,思摩尔也曾一日跌近40%,市值蒸发逾千亿港元。

在行业风口掌握着核心雾化科技,又在监管风暴中首当其冲,思摩尔百亿营收和千亿市值的成长逻辑里,潜藏着电子烟行业对上瘾这门生意的理解,也传递着行业未来走向的信号。

电子烟第一股

思摩尔的前身是曾在新三板挂牌的麦克韦尔,2019年底从新三板摘牌前,其总市值为73.88亿元。而早在2014年,主营业务为锂电池的上市公司亿纬锂能曾以4.39亿元的现金对价,收购麦克韦尔50.1%的股权。

摘牌退市后,麦克韦尔变身思摩尔,以每股12.40港元的发行价在港交所上市,变身“电子烟第一股”。

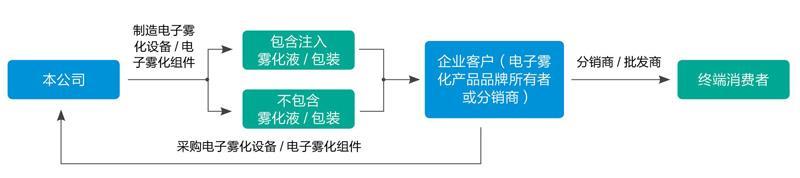

思摩尔的招股书显示,作为一家提供雾化科技解决方案的公司,主要有两大业务板块:

其一是为若干全球领先烟草公司及独立电子雾化公司(如日本烟草、英美烟草、Reynolds Asia Pacific、RELX及NJOY)研究、设计及制造封闭式电子雾化设备及电子雾化组件;其二是为零售客户进行自有品牌开放式电子雾化设备或APV的研究、设计、制造及销售。

思摩尔电子雾化产品分为三个类别:封闭式电子雾化设备、电子雾化组件,以及开放式电子雾化设备。

2016年至2019年,思摩尔的年收益从7.07亿元增长至76.1亿元,4年间增长了10倍。同期,其毛利率从24.3%增至44.0%。思摩尔将高增长归因于自有品牌APV和陶瓷加热技术品牌“FEELM”获得大量企业合作客户。

其自有品牌APV(Vaporesso)于2015年在美国市场推出,开始出口产品并将分销网络扩展至欧洲,上市后逐步与日本烟草等建立业务关系。2016年,首批陶瓷加热技术研发上市,思摩尔获得了更大的市场。

在上市公司中,思摩尔董事会主席陈志平与执行董事熊少明分别持有34.64%和5.26%股权,而早期收购思摩尔前身麦克韦尔股权的亿纬锂能,持有总股本的33.11%。

2021年4月,持有思摩尔最多股权的陈志平,以159亿美元财富位列福布斯“2021全球亿万富豪榜”第121名。

根据思摩尔最新发布的2020年年报,全年总营收约100亿元,同比增长52.9%。毛利率方面,从2019年的44%到2020年的52.9%,同比增速达20.2%。

今年早些时候,思摩尔的国内大客户悦刻提交的招股书,也可窥见行业的盈利情况。从2018年至2020年9月30日,悦刻共计销售了烟杆1040万套,烟弹20440万颗。在2019年和2020年前三季度,其净利润分别为4775万元、1.09亿元。

可以预见,电子烟行业龙头企业不断增长的需求和现金流,将持续为雾化技术供应商思摩尔铺垫财富增长的坦途。

科技护城河

在业内人士看来,烟草制品应对禁烟政策和年轻客户对烟草制品多样化的需求,推动着电子烟市场的增长。

从电子烟产品来看,目前市面销售的品类主要有封闭式和开放式。前者兼具口感和便携性,占领了60%—70%的市场份额;后者可以更换发热丝及电池,也可以更换不同的烟油(雾化液),但面临着漏油和口味体验等问题。

思摩尔的商业模式

思摩尔在2016年研发了FEELM雾化核心技术,随后两年推出FEELM技术品牌,应用于封闭式小烟制品中。2019年,思摩尔进一步研发了陶瓷发热体技术,将电子烟制品从“纤维绳”和“棉芯”向“陶瓷雾化芯”阶段推广,开启了电子雾化行业的“陶瓷时代”。

据了解,FEELM雾化技术应用了防漏液系统,采用芯片自学习算法,将分子颗粒雾化程度大幅提高,成为电子烟行业技术进步的一大里程碑。

事实上,思摩尔近两年的研发投入也处于较高水平。据2020年年报,其研发开支金额约为4.19亿元,同比增长51.3%,所占营收比重从上年的3.6%增长到2020年度的4.2%。

据思摩尔的公开资料,目前,公司从全球引入800多位雾化科技专家,在全球申请了2300多件专利,并在40多个国家、地区进行了500多个商标注册申请。

“电子烟是一款消费产品,体验感越好消费者越愿意买单。就像intel一样,掌握核心技术,就会有更多合作伙伴,思摩尔也一样。”一名电子烟从业人士向《21CBR》记者表示,在高研发投入的基础上,思摩尔先发制人构筑了护城河。

从下游市场的行情来看,据国际调研机构弗若斯特沙利文的一份報告,预计2021年至2025年间,全球封闭式电子烟的市场占比将达40.2%,而开放式电子烟制品为12.1%。可见,思摩尔拥有应用于封闭式电子烟的FEELM雾化芯技术,与市场发展趋势相符。

目前,美国电子烟市场的龙头企业VUSE和NJOY均是FEELM的合作伙伴。在中国,FEELM与头部品牌悦刻、魔笛、柚子等也达成深度合作,在国内市场份额占比超过70%。

增长的考验

围绕行业监管问题,徘徊于政策边缘的电子烟行业正迎来新一轮考验。

今年3月,工信部官网在《中华人民共和国烟草专卖法实施条例》附则中增加了一条,“电子烟等新型烟草制品参照关于卷烟的有关规定执行”。随后,悦刻的母公司雾芯科技在美股盘前交易时段大跌逾30%。思摩尔在当日也大跌27.2%,市值一日蒸发千亿港元。

作为代工企业,思摩尔深知,其业务很大程度上依赖于客户推广和销售电子雾化产品。在招股书中,思摩尔坦言:“失去对分销商的销售额或相关销售额大幅减少,可能对我们的业务、财务状况及经营业绩产生重大不利影响。”

据招股书,截至2019年底,思摩尔在全球拥有260名分销商,通过分销模式产生的收益分别占其2016年、2017年、2018年及2019年总收益的26.9%、44.5%、50.5%及31.0%。

从趋势来看,2019年分销模式在总收入的占比明显下滑,直接原因是国内外相继推出有关电子烟监管政策。

例如,在收益占比近54.7%的美国和香港市场,禁止另类吸烟产品(包括电子雾化产品及设计为其组件或配件用途的物品)的进口、制造、销售、分销及广告的政策越发明确,思摩尔供货的企业客户受到直接冲击,影响其总收益的9.4%。

在今年3月工信部征求意见稿发布后,国内电子烟行业市场也大受影响。一名莱米电子烟的线下门店销售人员告诉《21CBR》记者,3月以来,市场低迷,自己所在门店的月销量下滑了20%左右,门店已经不再上报进货需求订单。

上述销售人员表示,尽管实现了上下游产业一体化生产,莱米等中小企业将迎来头部企业的直接挑战。“行业内认可思摩尔代工的产品,但是目前的政策也不那么明朗。”

面对电子烟监管新规,思摩尔首席财务官兼执行董事王贵升表示,新规有助于行业长远发展,思摩尔今年计划增加产能,透过增加新厂房及提升自动化水平,未来产能将由接近23.2亿个标准单位,增加不少于5亿个标准单位。

此外,新的产业链机会也在酝酿中。在早期监管压力下,思摩尔曾提出应对策略:采取多样化产品组合及探索电子雾化技术于其他行业的应用(医疗保健及制药行业)。

去年4月7日,思摩尔国际曾与AIM ImmunoTech签署了一项材料转让和研究协议(MTA),目的是在中国进行AIM旗舰药物Ampligen的雾化吸入给药装置使用疗效的研究。

彼时,AIM首席执行官托Thomas K. Equels认为,思摩尔的蒸汽设备制造工艺和技术可以研发一种具有预防性、早发性治疗的药物,用以治疗新冠疫情。

尽管未培育起新的增长极,但思摩尔的产业价值得到进一步探索,未来能否解锁更多产业新机会,有待观察。

猜你喜欢

河北画报(2020年10期)2020-11-26 07:20:56

山东冶金(2019年2期)2019-05-11 09:12:12

英美文学研究论丛(2018年2期)2018-08-27 01:56:44

中国医药指南(2017年3期)2017-11-13 02:57:12

宝藏(2017年1期)2017-03-21 01:39:07

宝藏(2017年2期)2017-03-20 13:16:37

妈妈宝宝(2017年2期)2017-02-21 01:21:04

家庭科学·新健康(2016年9期)2016-10-25 16:13:06

汽车维修与保养(2015年6期)2015-04-17 03:31:51

中医研究(2014年5期)2014-03-11 20:28:48