全链条打击资本市场财务造假

2021-07-08 00:25许亚岚

经济 2021年3期

许亚岚

注册制要推进,退市也要常态化,但一些财务造假、内部交易、操纵市场等违法犯罪活动严重扰乱资本市场秩序。尤其是财务造假,自新《证券法》落地实施以来,就一直是监管机构以及不少投资人重点关注的问题。

财务造假存在灰色地带

近年来,资本市场存在很多财务造假行为。

前海开源基金首席经济学家杨德龙告诉《经济》杂志、经济网记者,比较典型的是虚构销售收入和销售利润,从而提高公司的业绩,助推股价;存款造假也比较严重,通过虚构银行存单,造成存贷双高的现象,明显不合逻辑;还有虚构大额订单,释放利好消息推高股价等,都属于财务造假。

例如,2016年至2018年,康美药业实际控制人、董事长马兴田等人涉嫌组织相关人员虚开和篡改增值税发票、伪造银行回款凭证、伪造定期存单,累计虚增收入300亿元,虚增利润40亿元;2015年至2018年,康得新编造虚假合同、单据虚增收入和成本费用,累计虚增利润115亿元;獐子岛少报当年扇贝采捕海域、少计成本,虚增2016年利润,还将以前年度已经采捕但未结转成本的虚假库存一次性核销,虚减2017年利润,连续两年财务报告严重失实。

此外,财务造假还存在很多灰色地带。

第一,商誉减值评估是一些公司用来调节、操纵利润的一个重要筹码。武汉科技大学金融证券研究所所长董登新对《经济》杂志、经济网记者称,一些公司频繁地并购重组,当中就涉及商誉这一无形资产的估值,商誉是很难客观评价的,其中的水分很重,可能一个专家一个标准,因此在企业并购中商誉估值经常会出现比较大的分歧或争议。“一般公司又会把财务上的差错或财务数据出现的一些比较大的出入,都记在商誉减值上,包括公司的大幅贬值有时候也会用商誉减值来进行利润的调节和操作,这是发生在并购环节中的一个变量。”

第二,一些企业还会在存货数据上动手脚,应收账款、应付账款等条目也是与之息息相关且易于操纵的。“这也是财务造假的重灾区。”董登新如是说。

第三,一些财务造假的部分可能来自于非经常性损益。比如有的公司通过卖几套房把当年的亏损扭亏为盈,董登新表示,不动产由于房价变动或地价波动,每年都会重新估值,资产的重置会带来价格上的大幅波动,要么缩水,要么溢价,有的公司会通过卖股票、卖房产来改善公司的利润,或增大当年的公司收益,但这属于主营、主业之外的“不务正业”。“另外还有一些利润操纵的办法,比如在应收账款上,把部分今年可收回的账款放到次年收回来,把实际的应收款故意推后,在账面上就增大了次年的收益。”

财务造假需注意人为因素

财务造假之所以如此高发,杨德龙认为,一是因为通过虚构财务数据来推高股价可以从中牟利,二是由于新《证券法》实施之前处罚金额最高只有60万元,几乎所有的上市公司财务造假都会遭到顶格的处罚,造假的收益和成本不对等,起不到震慑作用。

深圳市国亘财务咨询有限公司财务专家王耀武则对《经济》杂志、经济网记者表示,企业包括上市公司本身有很大的业绩压力。“在注册制推行前,IPO对财务指标是有要求的,企业要有业绩和利润才有可能IPO,一些公司会利用财务造假进行包装;上市公司也是同理,连续亏损两年会被ST,因此也有很大的业绩压力。”

此外,财务造假还有利于企业在二级市场再融资,或是有利于大股东通过质押股票融资。山东省潍坊市地方金融监管局副局长欧永生告诉《经济》杂志、经济网记者,公司内部治理结构不合理、激励机制不当、注重短期目标等,中介机构“看门人”作用发挥不够、惩处力度小、违法成本不高等,这些都是财务造假高发的原因。

“不管财务造假的手段有多少,在这个过程中人为的因素是最重要的。”董登新表示。

“在新《证券法》没有实施之前,60万元封顶的行政处罚确实不足以让人们感到有威慑力,且一般都由公司来买单,一些财务人员敢于去合谋。”董登新表示,在新《证券法》实施之后,加大了对财务造假的处罚力度,2000万元封顶行政处罚使得财务造假的风险和成本大幅提升。最关键的是,还会对财务造假的当事人采取终身市场禁入的处罚措施。

當然,更严重的还是民事诉讼和刑事诉讼。董登新称,如果有股民投资者进行民事索赔,公司和财务造假的直接责任人要共同赔偿投资者损失;最重的是刑事处罚,财务造假达到了定罪量刑的门槛是要坐牢的。应该说,新《证券法》以及刑法修正案对财务造假有足够的打击、威慑力度。

财务造假的水平越来越高,也越来越复杂。近期,证监会新闻发言人高莉表示,财务造假案发领域增多,系统性、规模化特征明显,财务舞弊与其他违法行为相互交织。案发领域延伸、造假动机复杂、造假手法更加隐蔽等特征,使得新《证券法》实施以来财务造假的公司数量仍旧不少。

在董登新看来,最关键的还是能否有法必依,即执法的效率怎么样。“有法必依一方面取决于监管效率和监管水平;另一方面也取决于投资者和受害人的维权意识。”另外,很多财务造假行为需要专业的审计,若是把审计机构也纳入重罚范畴,承担连带责任,机构就会更加谨慎。

需防范变相的利益输送

如今,单纯的财务造假越来越困难,董登新告诉《经济》杂志、经济网记者,过去最典型的财务造假方式是前两年亏损的在第三年扭亏为盈,如此重复下去该企业就永远不会停牌,“利润操纵规避了连续三年亏损就要暂停上市、连续4年亏损就要终止上市的制度”。

在新退市制度落实之后,“一元退市”是市场化程度最高的退市标准,投资者会从本质上判断该公司是否长期微利或亏损,若是垃圾股,投资者可以直接把股价打到1元以下,公司连续20个交易日收盘价低于1元就会无条件终止上市。这使一些没有主业的空壳公司、长期微利或亏损的僵尸企业无法通过财务造假来保壳和规避退市。2020年因此退市的公司达到了近20家,董登新预计,今年退市的企业将有30家左右。

尽管财务造假的面越来越窄,但变相的造假或利益输送还会存在。比如企业股份的定向增发,董登新称,只要让制定的发行价格有利于增发的股票购买人,其关联的利益方包括关联的机构来购买这些新增发的股票,依然可以实现利益的输送,达到财富变现的目的。

当然,利益的關联方以及关联交易一般也是受监督的,但有些交易不是在表面上有关联交易,而是在背后有利益输送,这算不算关联交易?若是公司在并购中将股票高价格买进,低价格卖出,用公司的利益让交易的对手获利,再跟交易对手分账,这种内外勾结的利益输送,是很难防范的。“因此,我们还需要加大监管的力度。”董登新如是说。

“财务造假是资本市场发展的‘毒瘤,也是损害中小投资者利益的非常严重的行为。”杨德龙称,将来严刑峻法还要继续实施,只有从法律环境上逐步完善,对违法者进行严厉打击,才能从根本上杜绝这种现象。

治理财务造假行为,在欧永生看来,需要加快新《证券法》的执行,全面推进注册制,降低拟上市公司财务造假的原始冲动,完善民事赔偿和加快退市制度实施,增强对上市公司实施财务造假的威慑力;还要进一步压实中介机构市场“看门人”的作用,进一步加快高科技手段在上市公司监管的运用。

财务造假是一方面,怎么打击金融欺诈、交易欺诈、内幕交易等违法犯罪活动,也是一项比较艰巨的任务。董登新表示,我们不仅要财务报表真实,还要防止上市公司的大股东、利益关联方及其背后的一些利益获得者做出内外勾结、利益输送或不公平交易等行为。

财务造假威慑力待提高

资本市场是以小博大,每一块钱的利润,在二级市场尤其创业板,可以博得几十倍甚至几百倍的收益,使得不少人铤而走险,财务造假问题的发现仍有难度,王耀武向《经济》杂志、经济网记者透露,一是通过内部人员举报,二是公司债务违约,监管机构启动调查。

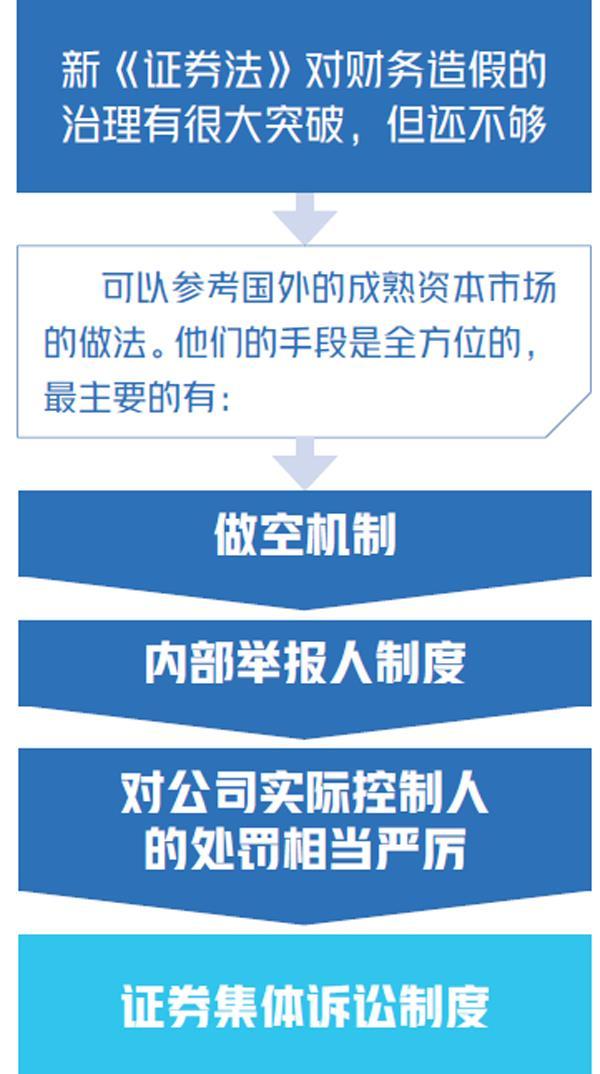

“新《证券法》对财务造假的治理有很大突破,但还不够。”王耀武对《经济》杂志、经济网记者表示,目前监管的手段还比较有限和片面,整个制度还缺乏完整性,包括中介机构、监管机构、社会媒体等,从法律制度的设计到行政监管,再到社会力量参与,我们的监管手段还需要更加健全,各个参与环节都需要一个合理的制度设计。

而在这方面,王耀武认为,可以参考国外的成熟资本市场的做法。“他们的手段是全方位的,最主要的有三点。”

一是做空机制。做空机制是与做多紧密相连的一种运作机制,是指投资者因对整体股票市场或者某些个股的未来走向(包括短期和中长期)看跌所采取的保护自身利益和借机获利的操作方法以及与此有关的制度总和。做空机制可以带来股市的高效、透明和公开。

二是内部举报人制度,这是比较有效的社会监督手段。董登新表示,监管部门怎么有偿奖励举报者很重要,“他们不一定是为了奖励,有时候是由于利益分赃不均而检举揭发。若是有偿奖赏,可以按照财务造假的百分比来给举报者奖励。”而仅仅依赖行政力量,在王耀武看来,还是比较苍白无力的。

三是对公司的实际控制人的处罚相当严厉。王耀武表示,虽然我国的新《证券法》对财务造假参与者处罚力度相比过去已经有了明显的提升,但仍有一定差距,特别是其他的配套机制也要跟上。

此外,集体诉讼制度是美国等国家的发达资本市场普遍采取的一种制度,杨德龙向《经济》杂志、经济网记者称,只要是投资者在赔付方面取得胜诉,处于同样情况的投资者都可以得到同样的赔偿,这对于财务造假的责任人以及相关公司是一个震慑,因此,我们要尽快推出证券集体诉讼制度。

董登新也表示,财务造假一方面需要审计机构来恪守职业操守,他们是最专业的,也是最关键的;另一方面,我们还是缺少专业的做空机构,要让民间团体、机构投资者更关注这些财务报告中造假的蛛丝马迹或新漏洞。

猜你喜欢

环球时报(2019-05-16)2019-05-16

金融服务法评论(2018年0期)2018-12-06

金融服务法评论(2018年0期)2018-12-06

消费导刊(2018年10期)2018-08-20

环球时报(2018-02-08)2018-02-08

环球时报(2018-01-30)2018-01-30

法人(2015年10期)2015-02-19

商事法论集(2014年1期)2014-06-27