基于Z-Score模型的江淮汽车公司财务风险评价 *

2021-07-07 00:13夏新桐朱家明

哈尔滨师范大学自然科学学报 2021年3期

夏新桐,朱家明

(安徽财经大学)

0 引言

中国的汽车行业在国家经济全面发展、城镇化推进日益加快、城乡居民收入不断增长等大环境下,近20年来得到了持续健康快速发展.江淮汽车作为一家大型综合型汽车企业集团,在汽车行业有着重要的地位和影响,但2017年以来,出现了销量下滑、产能利用率降低和研发费用投入过大等一系列问题,造成公司整体经营状况和盈利能力有所恶化,2018年更是大幅亏损,亏损额高达14.76亿元.对江淮汽车的财务状况进行分析和评估,判断其财务风险具体情况,有助于发现江淮汽车在公司财务风险控制方面存在的问题和不足,提出管控财务风险的措施建议,最大限度地降低财务风险带来的危害,早日摆脱财务危机影响,从而促进企业实现业绩反转,重新返回健康快速发展道路.同时,也能为其他汽车企业财务风险管控提供借鉴和参考.

1 文献综述

1.1 国外相关研究文献

Fitzpatrick(1932)是最早使用单变量模型评估企业财务风险的学者,研究发现某些财务比例对企业的财务风险有一定的预测作用[1].Altman最先采用多变量模型来评估企业财务风险,建立了著名的Z-Score 模型,以经过多次筛选而留下的5个财务指标作为变量,经加权算出最终Z值,根据Z值的所在区间,判断企业的财务风险状况[2].Altman,Hanldman和Narayanan对Z-Score模型进行了修改完善,将其中的5个变量增加为7个变量,形成了ZETA模型,该模型应用范围更广,准确率更高[3].Ohlson 最先使用 Logistic 回归模型进行财务风险研究,提出企业的规模、业绩、资本构成以及融资能力等财务指标,对预测企业财务风险起着重要的作用[4].龟井利明将风险管理分为风险识别、衡量和处理3个步骤[5].Odom和Shards研究发现,人工神经网络模型分析企业财务风险,准确率高于Z-Score 模型[6].Van Home等学者研究认为,杠杆筹资会给企业财务带来不确定风险[7].Sato A H研究认为,通过重新构建内部控制体系,可以防范和控制财务风险发生[8].Giovanni Caggiano等学者的研究结果显示,Logistic 评估模型能够对商业银行的财务风险进行比较准确的预测[9].

1.2 中国相关研究文献

吴世农、黄世忠是中国较早进行财务风险分析和模型构建的学者,使用单一变量对企业风险进行评估[10].周首华等学者以Z-Score 模型为基础,引入现金流量指标,发展为F分数模型,从而更加适合中国企业的财务风险预测,该模型对企业财务风险的预测准确率达80%以上[11].陈静通过对近60家企业财务报表分析,结果表明单一变量模型在评估企业财务风险时准确率不高[12].马敬川研究提出,企业的财务风险管制主要包括识别、分析、预测以及控制等内容[13].季学凤研究认为,企业内部审计不健全,风控人员素养低,是企业产生财务风险的来源[14].李兴尧、钱琴使用因子分析进行企业财务风险研究[15].杨新朋研究提出,企业要针对财务风险建立相应的自动预警机制,有利于对财务风险及时发现并有效控制[16].李维安、戴文涛研究提出,控制企业的财务风险,主要是做好企业的内部控制[17].刘萍、张燕宇使用Z模型进行制造企业财务风险研究[18].杨妹,李淑珍通过对中国30多家服装制造企业财务风险进行研究,结果表明Logistic回归模型比主成分分析准确度更高[19].谭新研究提出,企业的财务风险主要来源于对风险认识不足和大量外债[20].王艺超使用BP神经网络模型分析了中国平安保险财务状况,研究表明显示该模型准确度较高[21].

1.3 国内外研究评述

国内外学者对财务风险的理论体系与实践的研究都较为成熟.国外对财务风险的研究比较早,理论比较完善.对财务风险的预测模型先后经历了单变量模型、多变量模型、Logistic回归模型、人工神经网络模型以及最新的数据挖掘技术等.中国的企业财务风险研究较国外要晚,主要是在国外相关研究理论的基础上,结合本土企业财务现状,运用统计与应用数学相关数据处理方法进行一些创新和发展,使财务风险分析和研究更加符合中国企业实际.该文试图从江淮汽车财务风险现状分析及财务风险的Z-Score模型评估两者相结合,对江淮汽车公司财务风险进行评价.

2 江淮汽车公司概况及汽车行业发展现状

2.1 江淮汽车公司概况

安徽江淮汽车集团股份有限公司是一家综合型汽车企业集团,成立于1999年9月,2001年在上交所主板上市,主要从事乘用车和商用车的研发、制造和销售,公司产品主要包括卡车、SUV、轿车、客车、IEV纯电动车等整车,以及发动机、变速箱、车桥等零部件,拥有江淮、格尔发和瑞风等知名品牌,是中国企业500强,中国新能源汽车产业的先行者.江淮汽车公司拥有优秀的研发团队,拥有发明专利1400多件,在汽车的节能、安全、新能源、制造工艺等方面具有核心竞争力,与德国大众、美国康明斯发动机等全球知名公司建有合资企业[22].江淮汽车公司2019年全年汽车销售量42.12万辆,同比下降 8.91%,营业总收入473.62亿元,同比下降 5.58%,归母净利润1.06亿元,成功扭亏为盈[23].

2.2 汽车行业发展现状

(1)全球汽车行业概况

汽车行业是世界上规模最大的产业之一,具有附加值高、产业链长、技术性强、覆盖面广等特点,在国家的产业结构中具有十分重要的地位.全球汽车行业格局在经济全球化的背景下,已经发生了巨大变化.美国和德国等传统汽车强国,汽车行业产销量增速放缓,市场日益饱和.以中国为代表的发展中国家成为汽车市场新的增长点,2009年中国汽车销量达1364万辆,首次超过美国,成为全球汽车销量最大的国家.此后,中国汽车销量一直处于世界第一.

(2)中国汽车行业发展概况

近年来,在中国经济社会持续快速发展和全面建成小康社会的大背景下,国家对汽车行业采取扩大内需、调整结构、促进转变等一系列积极政策措施,有力地促进了汽车行业持续健康快速发展.据中国汽车工业协会统计,2008年中国汽车产量为934万辆,2019年为2572万辆,年复合增长率高达9.64%.2008年中国汽车销量为938万辆,2019年为2576万辆,年复合增长率高达9.62%.产销量增速均高于全球平均水平.2018年以来,因中美经贸摩擦、环保标准升级以及购置税取消等因素的影响,中国汽车行业出现了负增长.2018年汽车销量同比下滑2.76%,28年来首次出现负增长.2019年,中国汽车产量2572万辆,下降7.5%,销量2576万辆,下降8.2%.2020年叠加新冠疫情的影响,上半年汽车产量1011.2万辆,下降16.8%,销量1025.7万辆,下降16.9%[24].

(3)中国汽车行业发展趋势

中国当前的汽车千人保有量约为170辆,远低于美国千人保有量800辆和日本千人保有量500辆,汽车普及率与发达国家相比仍然有较大的差距,市场有着较大的发展空间.乘用车在汽车市场中继续保持较高的增长率,2019年乘用车占整个汽车市场份额达82.21%.在生态环境建设和国家政策鼓励下,新能源汽车继续保持良好的发展态势,发展空间巨大.一些自主品牌汽车企业不断发展壮大,竞争力不断提升,市场份额不断提高.

3 江淮汽车公司财务风险现状分析

从江淮汽车近5年年报中,选择相关财务数据,分别从筹资风险、投资风险、流动性风险和信用风险等方面[25],分析江淮汽车公司财务风险现状.

3.1 筹资风险分析

由表1可知,江淮汽车2016~2019年流动比率呈逐年下降趋势,由1.03下降至0.86,主要是受汽车行业整体不景气影响,公司业务规模波动下行,公司利润大幅下滑,导致公司经营无法提供更多现金流支持,公司不得不更多依赖债务资金,流动资产规模下降,短期偿债能力减弱.公司现金比率走势与流动比率走势基本一致,2016~2019年经营状况持续恶化,公司货币资金逐年减少,2019年末公司现金比率为0.32是近5年最低,公司现金偿付能力明显下行.江淮汽车2015~2019年资产负债率一直维持在较高水平,公司对债务资本的依赖程度一直较高.一方面是公司为促进业务发展而充分利用财务杠杆,另一方面是由于公司经营状况一般,为公司提供资金有限.江淮汽车近5年利息保障倍数始终维持在较低水平,整体呈现着波动下行趋势,2018年由于公司大额亏损,该指标为负值,公司利润对于融资利息的保障水平一般.综合来看,江淮汽车经营状况一般,公司财务杠杆率较高,短期、长期偿债能力较弱,筹资风险较高,存在一定财务危机.

表1 江淮汽车2015~2019年筹资风险分析表

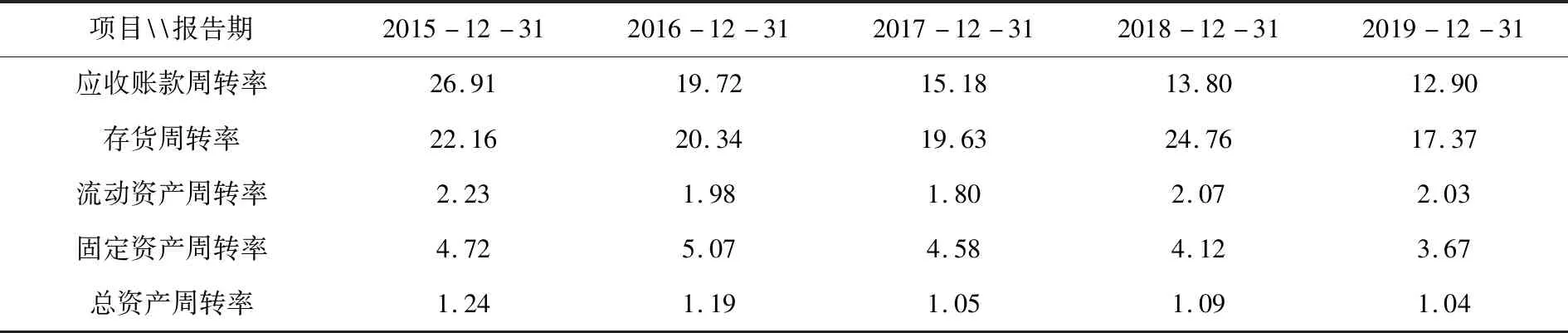

3.2 投资风险分析

由表2可知,江淮汽车2015~2019年的应收账款周转率逐年下降,主要在于公司业务规模波动下行,但应收账款余额并没有减少,导致公司销售回款效率略有下滑,应收账款周转率整体仍处于较高水平.2015~2019年存货周转率虽然存在较大波动,但整体仍维持在较为合理的水平.2015~2019年流动资产周转率略有波动,但整体维持在较高水平,公司对于流动资产的利用效率较好.2016~2019年固定资产周转率持续下行,主要在于公司业务收入的波动下行,而公司近几年仍持续加强固定资产的投资,导致公司对于固定资产的利用效率有所下行.2015~2019年总资产周转率稳中有降,对于所有资产的利用效率有所下滑,但整体营运水平不错.综上所述,江淮汽车整体营运水平不错,但近5年由于业务收入的波动下行,公司营运水平有所下滑,公司应收账款回款效率、存货流转速度以及固定资产的利用效率均有所下降,公司投资风险提高.

表2 江淮汽车2015~2019年投资风险分析表

3.3 流动性风险分析

由表3可知,江淮汽车2015~2019年销售毛利率在10%上下波动,一直维持在较低水平,这主要是由公司的业务性质决定的,加上同行竞争日益激烈,公司产品成本控制能力整体略有下行.公司净利润水平自2016年后大幅下滑,2018年更是亏损14.76亿元,公司整体获利水平明显下降.受公司净利润大幅下行影响,公司净资产收益率、总资产净利率亦波动下行,并且两项指标一直维持在较低水平.2019年公司净资产收益率仅为1.25%,总资产净利率仅为0.38%,公司股东投资回报率低,公司为股东创造价值水平弱,公司单位资产创造利润水平低.综上所述,随着行业景气指数下行、同业竞争日益激烈和国家车辆补贴政策退坡等因素影响,江淮汽车的盈利水平呈现着持续下行的趋势,公司存在着一定的流动性风险.

表3 江淮汽车2015~2019年流动性风险分析表 %

3.4 信用风险分析

由表4可知,江淮汽车2015~2016年净利润保持高速增长,增长率分别高达36.6%和41.98%,2017~2018年净利润大幅下滑,2019年扭亏为盈.由于业务规模的减少、政府补贴的退坡、公司费用未得到有效控制等因素影响,近3年来净利润水平一直维持在较低水平,业务收入呈现下行趋势.由于受经营状况变差影响,尽管公司仍然加强着固定资产等长期资产投资,以满足公司日益发展需求,但是由于经营现金净流出,公司为控制整体债务压力,也不得不进行资产规模的收缩,自2016年后公司资产规模波动下行,净资产也呈持续下行趋势,公司发展成长性较差.由于近3年公司持续性的发展滞后,公司与供应商之间、与客户之间以及与银行等融资机构之间的信用度都将会受到一定影响.公司业务滑坡、净盈利缩减、资产规模收缩以及资本积累倒退,公司信用风险持续提升.

表4 江淮汽车2015~2019年信用风险分析表 %

3.5 小结

通过以上分析可知,江淮汽车自2017年后发展明显滞缓,公司业务规模和资产规模均呈现着波动下行趋势.由于经营状况一直得不到明显改善,导致公司对外融资规模居高不下,公司存在着较大债务压力和财务风险,其筹资风险较高.由于业务规模收缩,公司对于所有资产的利用效率也有所下滑,公司投资风险也在不断提升.公司在业务规模收缩同时,净利润水平大幅下降,整体盈利水平明显下滑,公司资金流动性堪忧.综合各方面风险的提升以及发展成长性偏弱,公司在市场中的信用风险也在提升.总体来看,江淮汽车目前面临着较大的财务风险和财务危机.

4 江淮汽车公司财务风险的Z-Score模型评估

4.1 Z-Score模型理论概述

(1)模型简介

美国Altman教授在大量的实证分析基础上,于1968年建立了Z-Score 模型.模型以上市公司财务报告中经过多次筛选而留下的5个财务指标作为变量,经加权算出最终Z值,根据Z值的所在区间,判断企业的财务风险状况.Z-Score模型的计算公式为:

Z=1.2X1+1.4X2+3.3X3+0.6X4+

0.999X5

(1)

公式(1)中的Z代表Z-Score,X1~X5分别表示5个不同的财务指标[26].

(2)模型计算方法

(2)

(3)

(4)

(5)

(6)

公式(2)中X1衡量公司资产的流动性、规模和短期偿债能力;公式(3)中X2衡量企业年龄和盈利能力,留存收益越多说明盈利能力越强;公式(4)中X3衡量企业运营效率,比值越大,资产利用效果越好,运营水平越高;公式(5)中X4衡量企业的财务结构特征,增加证券市场价格波动影响因素,比值越大,财务结构越稳定;公式(6)中X5衡量企业资金周转能力,比值越大,企业的经营效果越好[27].

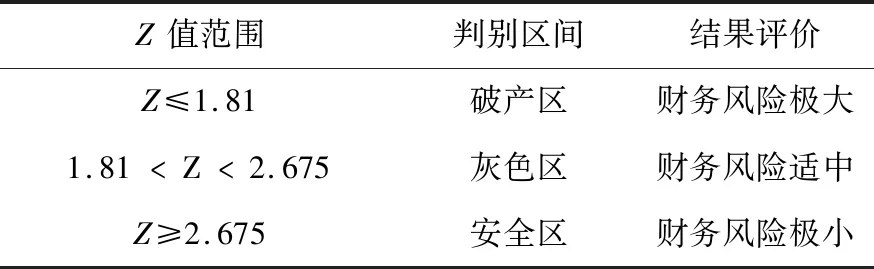

(3)模型结果应用

计算出的Z值与对照表进行比对,可以直接判断公司财务风险情况见表5.Z-Score模型简单易用,预测财务风险的准确率达80%,在欧美等国家应用较为广泛.

表5 Z-Score模型结果对照表

4.2 江淮汽车财务风险的Z-Score模型评估

根据Z-Score模型中变量含义及计算方法,选择江淮汽车近5年来相应财务指标并计算出X1-X5变量值及最终Z值见表6~11[28].

表6 江淮汽车Z-Score模型中X1值的计算 亿元

表7 江淮汽车Z-Score模型中X2值的计算 亿元

表8 江淮汽车Z-Score模型中X3值的计算 亿元

表9 江淮汽车Z-Score模型中X4值的计算

表10 江淮汽车Z-Score模型中X5值的计算 亿元

表11 江淮汽车Z-Score模型中Z值的计算

从计算出的Z值来看,江淮汽车2015~2019年的Z值始终小于1.81,企业一直处于财务风险极大的不利地位.2015年Z值最高为1.7998,2018年Z值最低为1.2201,Z值呈逐年下降趋势,企业财务状况持续恶化.2019年Z值略有回升,企业财务状况有所好转,但离安全值仍相距甚远,企业仍面临着严重的财务风险.

5 结论及建议

5.1 结论

江淮汽车的财务风险现状分析结果和Z-Score 模型评估结果,都表明江淮汽车近5年来财务状况不断恶化,财务风险极大.现状分析结果和Z-Score 模型评估结果基本一致,相互佐证,提高了对江淮汽车财务风险判断的准确性.

5.2 建议

从江淮汽车财务风险现状及汽车行业发展实际,提出江淮汽车财务风险管控的对策建议.

(1)开源节流并重

一方面,在世界经济下行和新冠疫情双重影响下,汽车行业的市场竞争更趋激烈.面对严峻的市场压力,江淮汽车必须推进产品升级、营销创新和服务提升,不断提高自身的经营管理水平和经营业绩,从而进一步提高自身防控财务风险的能力.另一方面,成本控制会直接影响企业的盈利水平,对销售费用、管理费用、财务费用和研发费用等进行科学有效地控制,有利于江淮汽车增加企业利润,提高财务风险控制能力.

(2)加大合作步伐

江淮汽车作为老牌国企,在激烈的市场竞争中面临着新的发展“困境”.江淮汽车与大众汽车、蔚来汽车的合作,带给市场很多的遐想,普遍认为是江淮汽车焕发生机的重要契机,将会为公司股东创造更多价值,提升自身运营能力和盈利能力,促进财务风险控制.同时,随着彼此合作的深入,大众汽车和蔚来汽车先进的管理理念和成功的管理经验,有利于促进江淮汽车进一步完善内控制度和决策程序,健全风险管控机制,加强预算管理,保证公司各项经营决策符合公司的长远发展,从而增强抵御包括财务风险在内的各种风险的能力.

(3)优化财务管理

完善的财务管理是公司正常经营发展的保障,也是财务风险控制的重要基础.江淮汽车可以从筹资、投资、经营、存货管理、流动性和利润分配等各个环节,不断优化财务管理体系,降低总体运营成本,有效进行财务风险管控.进一步强化预算管理,健全风险预警机制和财务监督机制,完善财务管理责任追究机制,从而最大限度地降低财务风险.

(4)加强队伍建设

人力资源是公司进行财务风险管控的关键力量.江淮汽车可以进一步加强管理者、财务人员等人才队伍建设,通过系统的培训、完善的激励措施等,有针对性地提升管理者、财务人员专业能力,不断提高全员财务风险意识,实行全员财务风险管控,将财务风险管控贯穿于公司活动全过程.

猜你喜欢

江西理工大学学报(2022年2期)2022-07-26

世界汽车(2022年3期)2022-05-23

大众投资指南(2021年23期)2021-12-06

现代企业(2021年2期)2021-07-20

车迷(2021年12期)2021-04-19

车迷(2021年12期)2021-04-19

大众投资指南(2021年35期)2021-02-16

意林·全彩Color(2019年9期)2019-10-17

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18