新冠疫情对企业财务重述和审计费用的影响

2021-07-04 13:59罗小娅

科学与财富 2021年7期

罗小娅

摘 要:以2017—2020年我国股上市公司作为样本,采取了OLS估计回归的方法,探索了新冠疫情冲击对审计费用的影响。结果发现新冠疫情对审计费用有显著的积极影响。

关键词:新冠疫情;审计费用

一、引言

2020年新冠疫情迅速成为学术界关注的重大热点问题。现有关研究主要从宏观视角探究新冠疫情对经济的影响,鲜有文献从微观视角探究新冠疫情对企业的影响;企业的生产经营出现迟滞,财务风险明显加大,企业面临着巨大的资金压力与业绩压力。本文以委托带来理论为基础,探究新冠疫情冲击对企业审计费用的影响,进而从微观层面上加深对新冠疫情冲击如何影响实体经济的认识和理解。

二、文献综述与假设提出

根据委托代理理论,在委托代理的关系当中,由于委托人与代理人的效用函数不一样,委托人追求的个人财富最大化,代理人追求个人工资津贴收入、奢侈消费和闲暇时间最大化,这必然导致两者的利益冲突。在非有效的制度下代理人的行为很可能损害委托人的利益,导致道德风险和逆向选择。公司的所有权与控制权没有完全重合而产生的代理问题, 以及不能无成本地签订完美的合约或者监督控制者,最终会减损公司绩效。通常采用薪酬激励来解决代理问题,即管理层的薪酬与经营业绩挂钩。经营业绩的好坏代表着管理层的经营能力,而审计费用作为公司成本将会导致公司的净利润降低,从而影响管理层的利益。因此,为降低企业的审计费用,提高业绩,企业管理层有动机与审计师进行压低审计费用的谈判。在经济衰退期,全球经济均遭受影响,经营业绩的好坏并不一定能真实反映企业管理层的经营能力,同时,审计费用占企业全部成本费用的比例相对较小,所以管理层不会花大量的时间成本与审计事务所进行谈判,以此降低审计费用。由此,本文提出如下假设H1:新冠疫情期间的审计费用会提高。

三、研究设计

(一)样本选取与数据来源

从2020年1月到2021年5月,全球衰退持续了17个月。在这项研究中,我们认为2020年是经济衰退期。尽管2020年我国GDP增速为正,经济活动逐步恢复,但还没有恢复到完全像疫情爆发前一样。因此,我们用2007年、2008年、2009年作为非衰退期。本文以 2017—2020 年中国 A 股上市公司作为研究对象,上市公司数据主要来源于国泰安(CSMAR) 数据库,本文的上市公司样本主要来源于 CSMAR数据库,并进行如下筛选:(1) 剔除金融行業的数据;(2) 剔除 B 股、中小板及创业板的数据;(3) 剔除行业中当年公司数目不足10家的行业;(4) 剔除研究期间内,相关数据缺失的公司。(5) 为消除异常值的影响,本文对连续变量进行1% —99% 水平的Winsorize处理,最终获得4526个有效观测值。本文使用的财务数据主要来源于 CSMAR数据库。

(二) 模型设定与变量选择

模型:

新冠疫情变量(Recession),当属于新冠疫情期间为1,否则为0,审计费用为总审计费用除以100后取对数(参考刘启亮等,2014),参考Dechow等(1995)和龙玉等(2017)的研究,本文选取公司规模(Size)、财务杠杆 (Leverage) 、内部控制质量(IsValid)、资产报酬率(ROA)、营业收入增长率(Growth)、是否是四大审计事务所(BIG4)、独董比例(Durm)、现金流(Cash)、董事会会议次数(BDmeeting)、营业能力(ARINV)等指标作为控制变量,Control为模型的控制变量,γt代表时间固定效应,μi代表行业固定效应。

四、实证分析

(一)描述性统计分析和实证结果

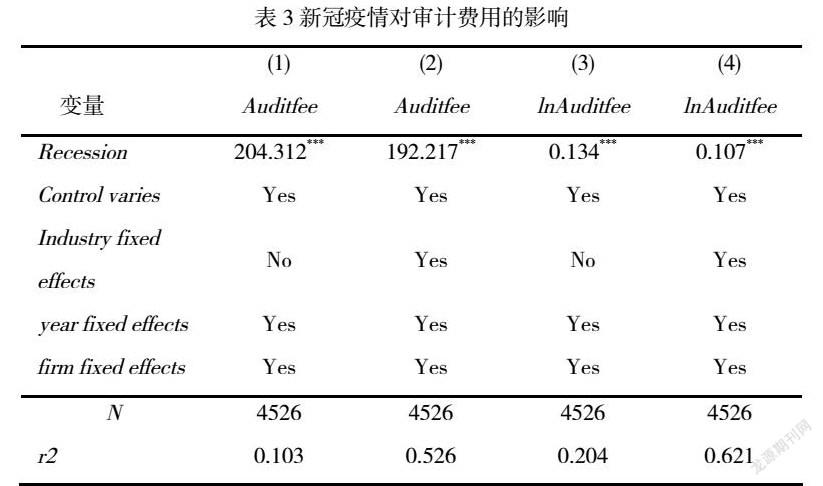

ln_Auditfee的均值为7.051,方差为0.634,Auditfee的均值为1472.561,方差为1458.004,说明审计费用在事务所之间差别很大。

表1对审计费用和经济萧条期进行了多元回归分析。回归1控制了时间虚拟变量,回归2控制了年份和行业虚拟变量,从回归1和2来看,Recession系数均显著为正,且均在1%的水平上显著。说明企业在疫情的冲击下,审计费用均有所提高,审计费用取对数后,从回归3和回归4来看,分别不控制行业和控制行业,结果仍然与回归1和回归2一致,支持本文假设H1。

五、结论

本文从企业管理层视角出发,探索了新冠疫情冲击对审计费用和财务重述的影响。实证结果发现:新冠疫情对审计费用有显著的积极影响,尤其是国有企业,影响更为显著。研究发现,新冠疫情的发生给企业带来了宏观经济萧条的影响,企业的经营业绩受到冲击,企业管理层以经济不好作为经营业绩的不好,以此来缓解业绩压力。文章的现实价值体现在研究结论对于当企业业绩不好时,现有文献大多从代理理论激励机制考察,认为管理层在经济萧条时有业绩压力。而本文为激励机制的研究提供了一个新的经验证据。

参考文献

[1]何诚颖.新冠病毒肺炎疫情对中国经济影响的测度分析. 数量经济技术经济研究,2020,37(5):3-22.

[2]陈杰平.异常审计收费与不利审计结果的改善.中国会计与财务研究,2005(4):1-54.

[3]刘启亮.媒体负面报道,诉讼风险与审计费用. 会计研究,2014,6.

猜你喜欢

证券市场红周刊(2021年46期)2021-11-27

上海建材(2019年5期)2019-12-30

油气田环境保护(2019年4期)2019-09-23

中国外汇(2019年21期)2019-05-21

知识经济·中国直销(2018年8期)2018-08-23

中国公路(2017年16期)2017-10-14

财经界(学术版)(2015年13期)2015-12-19

湖湘论坛(2015年4期)2015-12-01

中国卫生(2015年11期)2015-11-10

中国卫生(2015年5期)2015-11-08