中国企业跨国并购的术与道:联想并购摩托罗拉案例

2021-07-03 05:05李瑾洁

营销界 2021年13期

李瑾洁

企业发展到一定规模后需要寻求新的增长点,往往面临着这样的抉择:是选择通过自主研发新产品进入市场,还是收购已有的成熟品牌来加强实力。从交易费用经济理论来看,这两种方式类似于“自制”与“购买”。前者需要大量资金人力投入且不能保证最后结果,所以企业更偏向于后者。并购方可能出现在次年业绩显著提升之后下滑的情况,就结果而言并未能达到预期目标。联想集团一直以来奉行多元化战略,积极进行产品领域的扩张。其收购摩托罗拉移动的举动,就是希望借助摩托罗拉在全球的影响力占领国际市场,提高自身影响力。本文将通过对联想集团并购摩托罗拉移动的案例介绍,分析企业在发展过程选择并购手段以及为何未能达到预期效果的原因。

联想并购摩托罗拉背景介绍

(一)并购双方概况

联想成立于1984 年,并于1994 年在香港联合交易所上市。2004 年收购了IBM 的电脑事业部后一举成为全球第三大电脑制造商,令人瞩目。也正是基于此次经验,联想把目光投向了智能手机,想依托计算机的行业优势向相关领域扩张。而它选择的并购对象摩托罗拉公司成立于1928 年,拥有广泛国际影响。作为很早就进入无线通信的企业,可以说见证了手机的发展历程。其业务涉及了嵌入式系统和无线网络、宽带通信等领域。

(二)并购动因

1.进军海外市场

虽然联想已是全球智能手机出货量前五,但市场占有率远低于三星、苹果。两者占据了近五分之二,而联想集团仅为6.7%。而联想智能手机对北美和拉美市场是有企图的,摩托罗拉在全球50 多家合作伙伴,影响力比联想大得多,借助摩托罗拉的生产商和销售渠道,预计可快速进军国际市场。

2.增强品牌效应

品牌效应可以为公司产品带来附加值。借助成熟品牌曲线进入是很好的捷径,借助摩托罗拉成型的品牌效应,将会大幅加快联想进军国际市场的步伐。并购是联想选择进入成熟市场的捷径,同时此次收购还能与全球最大的搜索引擎谷歌产生关联。

3.获得技术支持

经过多年的人才管理建设,摩托罗拉拥有专业的营销和研发团队,其产品设计和技术研发建设是联想着重考虑的。根据并购合同,联想将获得来自33 个国家和地区的3500 名员工、约2000 项专利的直接所有权以及其他知识产权的授权许可,预计通过培训管理和业务整合,这些技术和人才会提为企业创造更大价值。

并购过程及结果

(一)并购过程

2014 年1 月30 日,联想集团有限公司宣布收购摩托罗拉移动控股公司100%股权,交易金额为29.1亿美元。其中包括6.6亿美元现金及7.5 亿美元普通股股份支付。为了缓解支付压力,余下的15 亿美元则使用了三年期本票。

根据IDC 报告,此次收购将会增加联想集团的全球市场份额,由6.7%升至7.4%,实现了缩小与三星、苹果份额差距的目标。国内市场部分,2015 年在北京召开发布会,计划在国内市场销售三款MOTO 品牌手机,摩托罗拉正式回归中国。

(二)并购未达预期

宣布并购的第二天,8.21%的半日股价跌幅表示联想集团并购获得负向的市场反应,累计超额收益率持续走低。多数投资者并不看好,他们认为摩托罗拉连年亏损已证明了其在智能手机的溃败,而联想集收购不能从根本上改变这一事实。

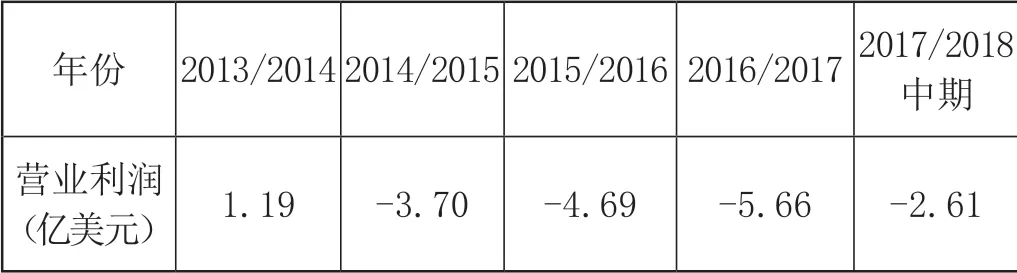

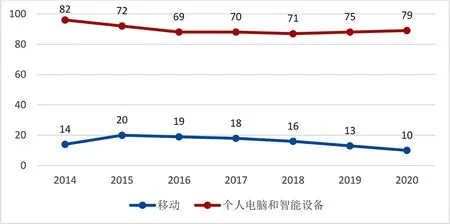

而后续发展也印证了投资者的猜测。由表1 可知,2014 年收购之后,移动业务一直处于亏损状态,由1.19 亿美元下降至-5.66 亿美元,2018/2019 财年联想集团成立智能设备业务集团,整合个人电脑和智能设备业务及移动业务。而移动业务收入占比在并购完成小幅上涨至20%后便开始逐年下降,2020年降至10%,可以看出移动业务对集团总贡献下降,集团经营更多把精力放在了主要业务——个人电脑和智能设备上。

表1 联想集团移动业务2013-2018各财年营业利润

图1 2014—2020年联想集团各业务收入占比

如今智能手机领域的发展早已今非昔比。2020 年Q3 季度国内手机市场的销量报告结果显示,华为以36.3%的销量占比继续保持绝对优势。而占比为17.5%的vivo 和16%的OPPO 也势头强劲。而联想市场份额已降至0%,不具备竞争实力。时至今日,市场反应已充分说明联想通过并购快速占领市场失败。

并购未达预期的原因分析

(一)并购事前评估问题

首先,并购开始前对摩托罗拉移动估值不合理。谷歌以125 亿收购摩托罗拉移动以低于30 亿美元的价格脱手,可想见其原因。收购之前已亏损10 亿美元,品牌声誉大不如前。其次,此次并购中对于被收购对象的财务状况和经营成果了解得不充分。谷歌收走账上30 亿美元,出售机顶盒业务,拿走了15000个专利,联想到手只有不到两千个的非核心技术和3500 名员工,可见29 亿美元的收购价值大幅缩水。

(二)并购方案引发财务风险

在此次的并购方案中,联想集团需要支付6.6 亿美元的现金,尽管已考虑到支付能力的问题,但2013 年财报显示,联想集团的流动资产比流动负债仅多不到三亿,说明这次的并购风险很大。考虑到重组成本和三年期承兑票据的利息衍生,联想的成本费用增加。而在后期,收购使企业偿债压力增大,到期无法还本付息会使企业面临破产。

(三)并购后续战略执行问题

联想原计划是在高端市场上推广摩托罗拉品牌,在中小新兴市场上推广联想品牌。但在收购后,自家原有的VIBE 品牌却被逐渐边缘化。自2015 年起,频繁更换管理层,使得刚推出的新产品在还未发展时接连被砍。相比之下,竞争对手推出新系列产品纷纷在市场占领一席之地。另外,联想收购摩托罗拉后也未有效整合优质资源,没有意识到以更新换代速度快为标志的智能领域在外延式扩张的同时,更需要内源式自我研发创新。结果这次收购不仅未能带来飞跃发展,反而丧失了塑造品牌的能力。

企业并购风险防范

(一)合理估计并购企业价值

受制于客观条件,企业在并购前可能没有充分了解被并购方的经营成果和财务状况,从而导致其付出的代价要大于被并购企业的实际价值。所以企业在进行并购前,要做好充分的调查工作,根据企业整体规划选择并购对象,关注近年来运转情况,推测企业未来发展前景,对那些已有明显证据表明缺乏后劲的对象予以剔除。同时,也要有清晰的市场定位,多元化战略的集团公司要考虑并购后能否带来必要的协同效应。而且跨国集团面临经济、政治及监管不确定性、市场波动等挑战,会使企业并购变得更加复杂。

(二)选择合适的并购方案

并购方式的选择会给企业带来不同的财务风险。企业需要确定最优的现金持有量,增强流动性,这不仅避免了持有现金过多形成的资源浪费,也避免因资金短缺所引发的不必要的财务风险。像本案例中跨国并购还要考虑汇率风险,全球的经济不稳定或金融市场的恶化都可能严重影响集团财务状况,使得最终收益最大化的目标无法实现。

(三)制定长远的发展战略

受制于思维局限,计划通过购买方式获得一劳永逸,这是长期存在于部分中国企业身上的通病。本文的案例警示了这种想法的错误,证明高端业务不是单靠收购高端品牌就能做成的。智能领域客户需求变化多样,市场环境变化快,不能持续推出新产品、服务和技术,掌握不了核心科技,就难以把握行业话语权。企业规模的扩大,一时得益于企业并购,想要长久还需依靠自身能力的增强。

猜你喜欢

疯狂英语·新读写(2020年1期)2020-04-20

校园英语·下旬(2018年1期)2018-05-15

海外星云(2016年7期)2016-12-01

小说月刊(2014年4期)2014-04-23

通信产业报(2009年2期)2009-06-09