互联网金融减贫效应及减贫路径研究

2021-06-28 22:17王小叶

河南农业·教育版 2021年4期

关键词:互联网金融

王小叶

关键词:互联网金融;减贫效应;减贫路径

引言

贫困是世界性难题,世界各国为消除贫困付出了巨大的努力。2020年中国农民人均收入较2010年翻一番,现行标准下农村贫困人口全部脱贫,中国消除了绝对贫困和区域性整体贫困,创造了人类减贫史上的奇迹。中国的减贫脱贫硕果当然离不开中国政府的战略决策和无数共产党人的不懈努力,但伴随着中国经济发展、社会改革过程中一个不容忽视的现象是中国互联网金融得到前所未有、甚至可以说是世界鲜有的迅速发展。不同的金融机构为不同规模的企业提供金融服务的效率和成本是有差异的(林毅夫和李永军,2001)。比如:黄明刚和杨昀(2016)发现传统金融对贫困地区中小企业融资存在道德风险和逆向选择,进而导致信贷配给不足,而互联网金融能够有效弥补这些不足。互联网金融以互联网为媒介,能突破物理空间约束、拓宽服务边界、触达传统金融难以接触的人群——尤其是贫困群体,因而天然具有普惠金融的性质。实质上相对传统金融,互联网金融具备多重优势,能够在金融扶贫领域扮演重要角色(方胜和吴义勇,2017)。何宗樾(2019)就证实,互联网发展可突破金融的距离限制,缓解个体流动性约束,进而改善贫困家庭收入状况。学者们也对农村电子商务发展(汪向东和张才明,2011)、京东(王刚贞和吴徐,2018)、阿里巴巴(衷凤英,2019)等互联网金融的减贫效果进行了积极评价。互联网金融能借助于大数据、云计算等,有效降低信息搜寻成本,为实现金融精准扶贫提供可能(闫世达、钟成春,2016),学界存在诸多数字金融精准扶贫的经验证据(例如,吴金旺等2019)。因此,在中国消除绝对贫困之际,研究互联网金融的减贫效应及减贫路径,总结中国减贫经验之一,对世界减贫具有重要的借鉴意义。

二、数据说明与统计描述分析

(一)数据说明

选用北京大学数字金融研究中心和蚂蚁金服集团共同发布的各省数字普惠金融指数度量各省互联网金融发展状况,指数编制过程见郭峰等(2020)。微观数据选用北京大学中国社会科学调查中心的中国家庭追踪调查数据CFPS2016。

在下文实证研究中,研究对象为CFPS2016数据样本中的家庭;选择家庭财务负责人为户主;农村居民家庭(纯)收入为家庭纯收入,城镇居民家庭(纯)收入为可支配收入;家庭货币资产总额为家庭现金与银行存款之和;是否使用互联网为虚拟变量,用移动上网或电脑上网为使用互联网,否则为不使用互联网;家庭创业状态为虚拟变量,家庭中有人从事个体私营为有创业,否则为无创业。

经过删除离群值、缺失值等数据清洗后,样本家庭共12074户。在总样本中选择家庭纯收入最低的30%样本(以下称贫困家庭)共3622户,和家庭纯收入最高的30%样本(以下称富裕家庭)共3622户,合计7244户家庭为研究对象进行分析。

(二)贫困家庭和富裕家庭情况分析

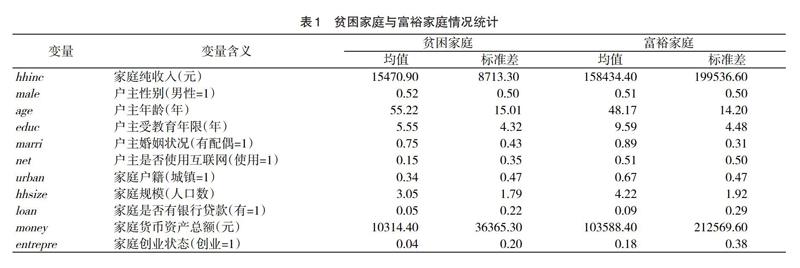

贫困家庭和富裕家庭情况表(见表1)显示:贫困家庭纯收入约为15470元,家庭规模一般为三口之家,人均收入约为5156元,折合每日约2美元,恰为联合国规定的贫困线。富裕家庭纯收入约为158434元,家庭规模一般为四口之家,人均收入高达39608元。贫困家庭纯收入仅为富裕家庭的十分之一,人均家庭纯收入亦仅为13.5%,贫富差距悬殊。

贫困家庭户主性别均值为0.52,富裕家庭为均值0.54,两类家庭户主无明显性别差异。贫困家庭户主年龄均值为55岁,富裕家庭户主年龄均值约为48岁,贫困家庭户主年龄更高。贫困家庭和富裕家庭户主受教育年限均值分别为5.6年和9.6年,人力资本差异较大,说明人力资本缺乏可能是贫困的重要原因。两类家庭户主婚姻状况均值为0.75和0.89,都是有配偶户主占多数。贫困家庭和富裕家庭户籍均值分别为0.34和0.67,说明较多贫困家庭集中于农村,富裕家庭多集中于城镇。

贫困家庭户主使用互联网均值为0.15,百户家庭仅15户户主使用互联网;富裕家庭户主使用互联网均值为0.51,近半数富裕家庭户主使用互联网。说明互联网向贫困人群的普及有待加强。贫困家庭银行贷款均值仅为0.05,富裕家庭这样数值略高,为0.09,这反映了传统金融相对较少地服务于贫困家庭。

贫困家庭货币资产总额为10314元,人均约3380元。富裕家庭货币资产总额均值高达103588元,人均约24500元。贫困家庭仅为其总值的10%,人均值的14%。说明物质资本缺乏是贫困的又一原因。

贫困家庭创业状态均值仅为0.04,平均百户家庭约4户创业,贫困家庭整体创业状态不乐观。富裕家庭创业状态均值为0.18,远大于贫困家庭。这或许说明物质资本、人力资本等重要资源的短缺是贫困家庭选择创业的羁绊。

三、互联网金融减贫效应实证研究

(一)互联网金融减贫效应模型构建与估计

引入构建计量模型如下:

上式中,下标i表示各个省份,下标j表示家庭。其中,poor为虚拟变量,贫困家庭为1、富裕家庭为0。ln(OFll为互联网金融发展指数的自然对数,用于解释互联网金融发展对富裕家庭收入的影响。poor*ln(0FI)交互项反映了互联网金融发展贫富家庭收入的异质性影响,是互联网金融发展的收入分配效应。也就是说,显著为正,则说明互联网金融对贫困家庭具有增收效应,有助于消除绝对贫困;若显著为正,则说明互联网金融具有收入分配效应,有助于消除相对贫困。

x为控制变量矩阵,控制變量为户主和家庭的特征变量,分别为户主的性别male、年龄age、年龄的平方(age)、受教育年限educ、婚姻状况marri、家庭的户籍urban、家庭规模hhsize、是否有银行贷款loan、家庭货币资产ln(mOB-ey)。

模型的OLS估计结果见表2。

在表2中,除性别变量不显著外,交互项poor*In(OFI)在5%水平下显著,其余所有变量均在1%水平上显著,说明所选变量均对家庭收入变化有显著影响。

互联网金融减贫效应估计结果分析。核心解释变量。poor系数表明,贫困本身对家庭收入增加存在显著阻碍作用。富裕群体较贫困群体,家庭收入增加约4.2倍。In(OFI)系数表明,该省互联网金融指数每增加一个百分点,贫困家庭和富裕家庭收入都平均增加0.86个百分点,具有增收效应。交互项poor*ln(0n)系数为正,且在5%水平下显著,说明互联网金融对贫富家庭增收效果更强,互联网金融指数每增加一个百分点,贫困家庭较富裕家庭会多增加0.42个百分点的收入。说明互联网金融发展具有收入分配效应。因此,可以说互联网金融既有增收效应,又有收入分配效应;既有助于消除绝对贫困,又有助于消除相对贫困。

控制变量。户主性别male系数不显著,说明在家庭收入方面不存在明显的性别差异。年龄和年龄平方项均显著,说明户主年龄对家庭增收存在显著影响,且在户主约35岁时,家庭收入处于顶峰。educ系数约为0.018,表明受教育年限每增加一年,家庭收入平均增加1.8个百分点。印证了人力资本对家庭增收存在重要影响。户主婚姻状况marri系数为0.13,说明户主有配偶家庭的收入相比无配偶家庭增加13.3个百分点。家庭户籍项urban表示城乡差异,平均来看城镇居民较农村居民家庭收入增加11.4个百分点。城乡差异较大,说明现阶段城乡差异依然是我国贫富差距的重要组成部分。家庭规模hhsize系数表明家庭成员每增加1名,家庭收入平均增加6个百分点。家庭银行存款loan系数显著,这说明整体而言,传统金融能够服务于家庭。平均来看,贷款家庭较非贷款家庭收入增加约10%。货币资产ln(money)系数估计表明家庭货币资产每增加1个百分点,家庭收入约增加1.9个百分点。物质资本对家庭增收存在显著影响。

以上分析表明,互联网金融对家庭具有增收效应,对贫困家庭增收效果更强,因此,互联网金融具有收入分配效应。也就是说,互联网金融对贫困家庭而言,既具有增收效应,能够消除绝对贫困,又具有收入分配效应,能够消除相对贫困。

(二)互联网金融减贫效应稳健性检验

为检验上述结果的稳健性,张川川(2015)分别使用分位数回归(在50%分位上回归)和分样本回归(对贫困家庭和富裕家庭回归)对估计结果进行稳健性检验。检验结果见表3。

表3数据显示,50%分位上回归结果,无论其显著性还是系数的符号,其结果均与模型估计结果一致,说明了本文模型估计结果是稳健的。而分样本回归结果中,年龄和银行贷款变量对贫困家庭和富裕家庭的结果是不同的;但核心变量互联网金融对贫困家庭的增收效应大于富裕家庭,且通过1%的显著性水平检验。因此,可以得出互联网金融同时具有增收效应和收入分配效应的稳健结论。

四、互联网金融减贫路径研究

(一)互联网金融减贫路径模型构建

张勋等(2019)考虑互联网金融发展能够改善贫困群体的信贷约束,使其能够获得资金进行创业行为。即可能存在这样的作用路径:互联网金融发展,贫困人群借助网络获得贷款,利用贷款创业,进而增加其家庭收入。因此,设贫困家庭是否创业为虚拟变量entrepre,虚拟变量net表示贫困家庭户主是否使用互联网,建立贫困家庭创业选择Probit模型

模型(2)中,交互项net*ln(OFI)表示,相较于不使用互联网的贫困家庭,互联网金融对使用互联网的贫困家庭创业的斜率差异。此项若显著,则可以证明互联网金融能促进(使用互联网的)贫困家庭创业。模型(3)中解释变量en-trepre的系数表示贫困家庭中因创业与否而产生的收入差距。若实证检验创业能够促进贫困家庭增收,则证明互联网金融发展可以使贫困人群借助网络获得贷款,利用贷款创业,进而增加其家庭收入的路径成立。

(二)互联网金融减贫路径模型估计及结果分析

对模型(2)和(3)的估计结果见表4。

表4结果显示:贫困家庭创业选择模型中,互联网金融指数系数不显著,恰恰表明互联网金融存在物理媒介——互联网。对于无法接触互联网的家庭,互联网金融无益于其选择创业。交互项net*ln(OFI)系数显著为正,说明互联网金融以互联网为媒介,仅对接触互联网的贫困家庭创业存在正向影响。家庭银行贷款项loan系数不显著,说明传统金融难以服务贫困群体。贫困家庭创业对其收入影响模型中,贫困家庭创业entrepre系数在5%水平下显著。这表明,相较于非创业家庭,创业家庭收入平均增加约12个百分点,差异明显。银行贷款项系数不显著,这又一次说明了传统金融在服务贫困群体时难以发挥有效作用。总之,互联网金融减贫存在如下作用路径:互联网金融发展,改善(使用互聯网的)贫困家庭信贷约束,该部分家庭通过互联网金融获得贷款资金,进而进行创业。创业行为能够有效增加贫困家庭收入。

五、结论与政策启示

本文得出的主要研究结论为:第一,互联网金融发展存在显著的减贫效应和收入分配效应。互联网金融发展对贫困家庭存在显著增收效应,有助于消除绝对贫困和相对贫困。第二,互联网金融减贫的路径之一是促进贫困家庭创业。互联网金融发展可以改善(使用互联网的)贫困家庭信贷约束,使其获得创业资金进而促进其创业。创业增加贫困家庭收入。第三,互联网金融减贫存在物理媒介。互联网金融仅对能够接触互联网的贫困家庭存在促进创业影响。对于极端贫困(进而无法接触互联网)的家庭,互联网金融并不能明显促进其增收。

基于以上结论,我们应该:一是加强基础设施、继续推进互联网金融的全面发展,特别是在农村地区、贫困地区和落后地区的发展。互联网金融服务对贫困群体存在重要的增收效应,继续激励贫困群体使用互联网金融以改善自身收入境况。二是继续鼓励和引导贫困家庭创业。贫困家庭创业比例较低,但创业是增加家庭收入的有效方式。因此,可通过产业政策等鼓励贫困家庭创业,进而增加其收入。三是坚持“精准施策”原则。互联网金融能够改善贫困群体的整体收入状况,然而却无助于缩小贫困群体的内部差异。对不同程度贫困人群要差异化对待。对于轻度、中度贫困(可接触互联网)家庭,适当引导其使用互联网金融创业;对于重度贫困(无法接触互联网)人群,政策应当进一步跟进,增加对其救济,既要“授之以鱼”,更要“授之以渔”。

猜你喜欢

商场现代化(2016年22期)2016-10-18

商场现代化(2016年22期)2016-10-18

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年9期)2016-10-11