房企融资能力

2021-06-28 00:47

中国房地产·市场版 2021年4期

通过多项指标以及多维度的考量,龙湖集团、中国海外发展以及万科脱颖而出,分别夺得“2020中国上市房企融资能力TOP10”前三甲。

龙湖集团不仅于国际三大评级机构获得投资级发行人评级,而且一直保持着良好的财务状况和低成本融资记录,龙湖集团债券加权平均票面利率仅为3.9%。

同样以良好财务状况著称的中国海外发展、万科则以微弱差距位居二、三名。这两家房企亦符合国际评级机构投资级发行人标准,充足的现金储备(表现为较高的现金短债比)、较低的债券发行利率、较高的违约距离得分,均使得两家房企脱颖而出,跻身三甲。长期跻身月度融资榜单的华润置地、保利地产也保持了优秀的表现,紧随万科之后。此外,权益销售较低的越秀地产,也凭借较高的现金短债比,低息债券发行记录入选榜单十强。

1 大部分房企现金短债比达标

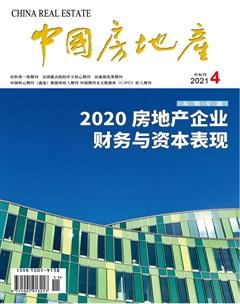

2020年,房企在公開市场融资仍以债券类为主,增发等股权类融资则多发生在中国香港市场。内地情况来看,多家房企申请发行预案后进展不顺。根据市场数据统计,包括新城控股、荣盛发展等房企最早自2016年便开始筹划增发预案,但截至目前仍没有进入实施阶段。同时,有两家房企的增发预案正式停止实施,见图1。

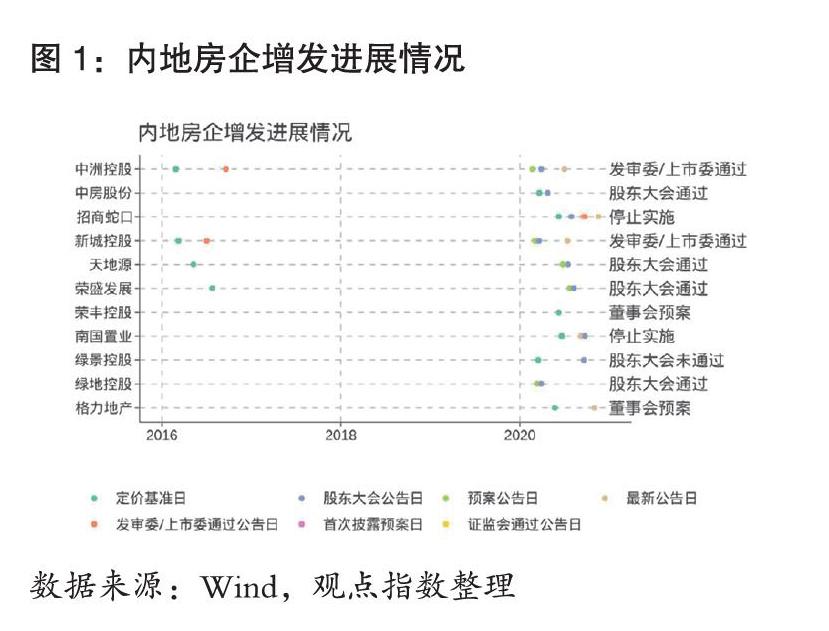

从公开融资渠道看,2020年房企融资类别中金额最多的是企业债,其中绝大多数为在香港、新加坡发行的中资离岸债券。类似的,配股融资方面,香港依然是该类融资的主要渠道,内地配股融资进展缓慢,导致并没有实质性的执行结果。

整体来看,2020年海外融资总额仅仅小幅低于境内融资总额。值得注意的是,这里并没有包括银行贷款类缺少公开信息的融资渠道,见图2。

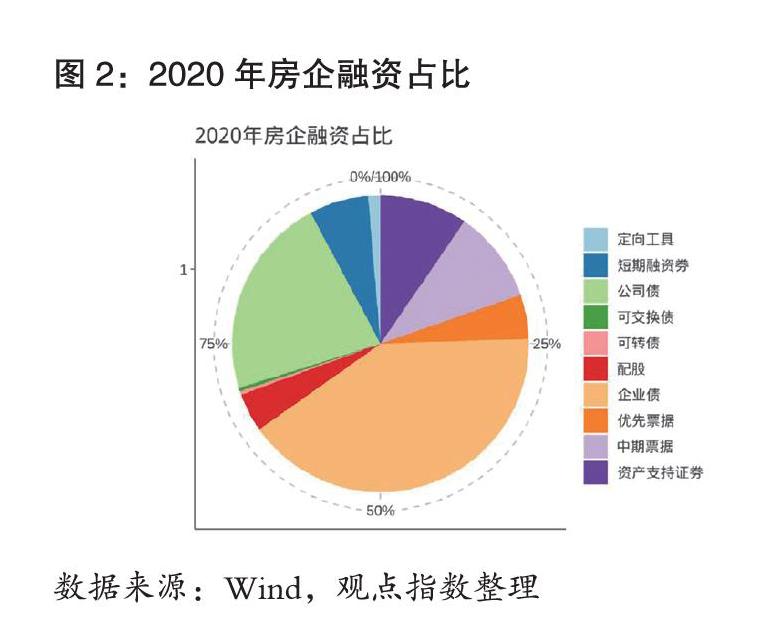

衡量房企债务健康状况的一个重要指标便是现金短债比,2020年影响深远的“三道红线”监管标准也将现金短债比作为红线之一。截至2020年底,大部分样本房企的现金短债比将大于1,即达到“三道红线”监管要求。

如图3所示,66家候选上市房企的现金短债比多分布在1~2的区间范围,而少数房企拥有充足的现金水平来偿付短期有息债务。值得注意的是,该指标没有考虑应付账款等短期商业信用的偿付压力。

据以往报告所述,个别房企信用政策较为激进,导致无息债务水平过高,即过于依赖商业信用而非预收款提供运营资金,这对企业整体的财务健康状况带来负面影响。

对于房企而言,销售回款自然是重要的资金来源,也是房企偿还债务的重要保障。同时,较高的权益销售会为房企融资提供重要支持。根据穆迪评级机构对上市房企的信用评级(指发行人评级或企业家族评级)进行打分,并将其房企的权益销售进行对比,可发现统计显现出显著的相关关系:Spearman相关系数为0.70,p值接近0,意味着该相关性通过显著性检验。

从图4中也可以明显发现,左上方有个别显著偏离群体的异常值,这通常意味着房企通过过于激进的扩张策略导致杠杆水平攀升,财务状况恶化,从而拉低了信用评级。

2 投资级房企利率优势明显

综合房企2020年债券发行票面利率情况,分布呈现显著的右倾现象,约一半房企加权平均票面利率不足6%,同时10家房企平均加权利率落在4%的水平,整体表现出了较低的融资成本。

另一方面,个别房企的加权平均票面利率超过12%。

根据不同信用评级的房企来看,可以发现投资级(Baa)房企优势较为明显,但同时也可看到,部分Ba级房企依然可以有与投资级房企相当的利率,这是由于债券利率还会受到债券类别、期限、抵押品、特殊条款等多种因素影响。投资级房企利率分布较为密集,尽管受到上述因素影响,但绝大部分加权利率还是控制在5%以下。

2020中国上市房企

信用表现TOP10评选参考指标:财务能力(主体信用评级、净负债率、收入/负债、毛利率等)、管理能力(企业团队组织与建设、企业管理模式、企业领导力与执行效率等)、商业模式(产品的独特性、革新的生产方式、营销方式与组织、资金运用及融资等)、品牌价值(企业品牌熟知度、企业品牌认可度、社会贡献等)。

猜你喜欢

中国外汇(2019年18期)2019-11-25

知识经济·中国直销(2018年7期)2018-07-27

商周刊(2017年23期)2017-11-24

股市动态分析(2016年22期)2016-12-27

读写算·小学低年级(2015年7期)2015-08-19

科学启蒙(2011年9期)2011-09-22

投资与理财(2009年8期)2009-11-16

钱经(2009年7期)2009-08-12

钱经(2009年7期)2009-08-12