基于回归模型对经济增长影响因素的统计分析

2021-06-22 06:05:00屠瑶瑶张红兵

宿州学院学报 2021年3期

屠瑶瑶,张红兵,李 杰

1.宿州学院数学与统计学院,安徽宿州,234000;2.深圳中学,广东深圳,518000

经济增长可以衡量一个国家或者地区总的经济实力,历年来,许多学者对影响经济增长因素进行了大量深入研究。如索洛提出的索洛模型[1],他认为经济增长受科技进步、资本和劳动力共同影响。Sala-I-Martin[2]通过研究发现影响经济增长速度的主要因素是科学技术的进步,而科学技术的进步和发展依赖于对外贸易的开发程度等。国内学者吴绪亮和谢国斌[3]统计分析了国内生产总值、资本存量和消费水平。毕慧丽[4]利用典型相关分析法研究固定资产如何影响我国经济发展,并利用VAR方法进行检验。本文在此基础上对影响我国经济增长的因素进行分析研究,把国内生产总值与居民消费、固定资产投资和年末从业人数联系起来,以我国1981—2019年公布的相关经济数据为样本进行实证分析,建立计量经济学回归模型,并对模型进行修正检验和预测,根据所得结论提出相应建议。

1 指标选取与数据收集

评定经济增长的标准较多,不同学者评定的标准不同。在综合考虑影响经济增长的因素下,本文将国内生产总值作为评定经济增长的经济指标,即选取国内生产总值作为被解释变量Y,同时选取居民消费价格指数作为解释变量X1,全社会固定资产投资总额作为解释变量X2,年末从业人员数作为解释变量X3,最后用μ表示随机干扰项。为了进行经济增长因素影响的实证分析,本文从中国统计年鉴中收集并整理国家统计局1981—2019年公布的数据进行实证分析。

2 模型的建立与检验

2.1 模型的设定与检验

在建立回归模型之前,对所选取的被解释变量国内生产总值Y与解释变量X1,X2和X3之间的关系利用散点图分析发现,国内生产总值与X1之间呈现出反向近似的线性关系,即消费价格指数越大,国内生产总值越小;国内生产总值与X2之间呈现出同向近似的线性关系,当固定资产投资总额越高时,经济增长也就越快;国内生产总值与X3之间呈现出同向近似的线性关系[5],当年末从业人数越多时,经济增长也就越快。

为了分析这些变量之间的数量规律性,综合考虑X1,X2和X3变量对因变量国内生产总值Y的影响,选择拟合线性回归模型,模型形式如下:

Y=β0+β1X1+β2X2+β3X3+μ

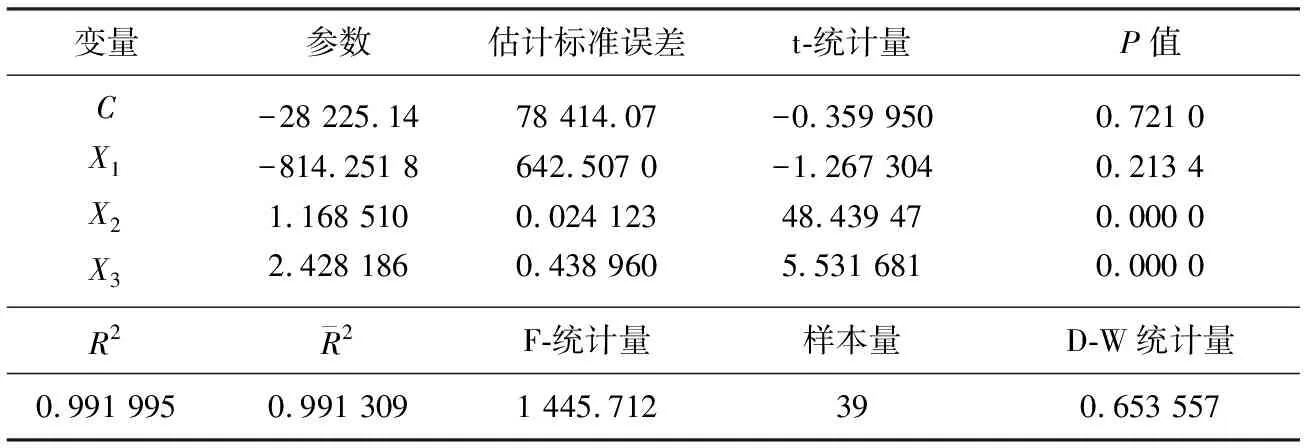

在进行回归分析之前,需要保证所建立的回归模型满足古典假定[6]。利用Eviews软件对1981—2019年的各项经济指标用OLS法[7]进行估计,结果如表1所示。

模型检验:

(2)F检验:原假设是H0:β1=β2=β3=0,在α=0.05时,查F表可知临界值为8.53。由表1中得到F=1 445.712,由于F=1 445.712>8.53,所以应拒绝原假设,说明回归方程显著;

(3)t检验:从表1可以看出,解释变量X2和X3对应的系数显著性检验t检验的P值小于0.000 1,且均小于0.05,所以,在0.05的显著性水平下,X2、X3的系数显著不为0,通过显著性检验。但是居民消费价格指数X1的系数t检验的P值为0.213 4,大于0.05,所以,在α=0.05时,X1的系数没有通过显著性检验。

表1 方程的最小二乘回归结果

2.2 模型修正与检验

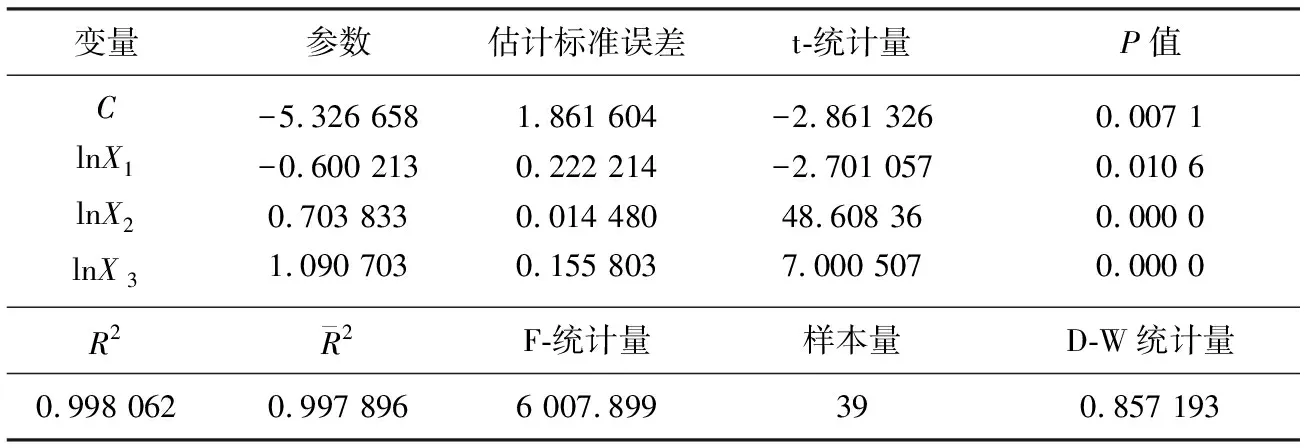

由于模型中自变量X1的系数没有通过显著性检验,所以需要对模型进行修正。这里采用对数化[8]的方式处理数据,利用矩阵散点图发现,对数化之后的因变量和自变量间存在着比较明显的线性关系,所以考虑对以上对数化后的变量建立多元线性回归模型,模型修正结果如下:

LnY=β0+β1LnX1+LnX2+β3LnX3+μ

对模型进行估计和检验的结果如表2所示。

表2 取对数后方程的最小二乘估计结果

模型检验:

(2)F检验:原假设为H0:β1=β2=β3=0,在α=0.05时,从F表中查出(3,35)临界值F=8.53。由上表看出F=6 007.899,与上一个模型相比,F值提高,说明模型拟合的更好,由于F=6 007.899>8.53,应拒绝原假设,说明回归方程显著。

(3)t检验:从表2可以看到,方程截距项的t检验明显大于临界值,而且相对应的P值也显著,所以截距项通过显著性检测;解释变量LnX2和LnX3的系数的t检验对应的P值小于0.000 1,所以,在α=0.05时,LnX2、LnX3的系数显著不为0,通过显著性检测。而LnX1的系数的t检验的P值为0.010 6,所以LnX1的系数也通过了显著性检验。

2.3 模型基本假设检验

2.3.1 多重共线性检验

表3 解释变量之间的相关系数矩阵

由表3可知,解释变量LnX2与LnX3之间的相关系数为0.906 8,有很强的相关性,因此判断模型的确具有一定的多重共线性[9]。

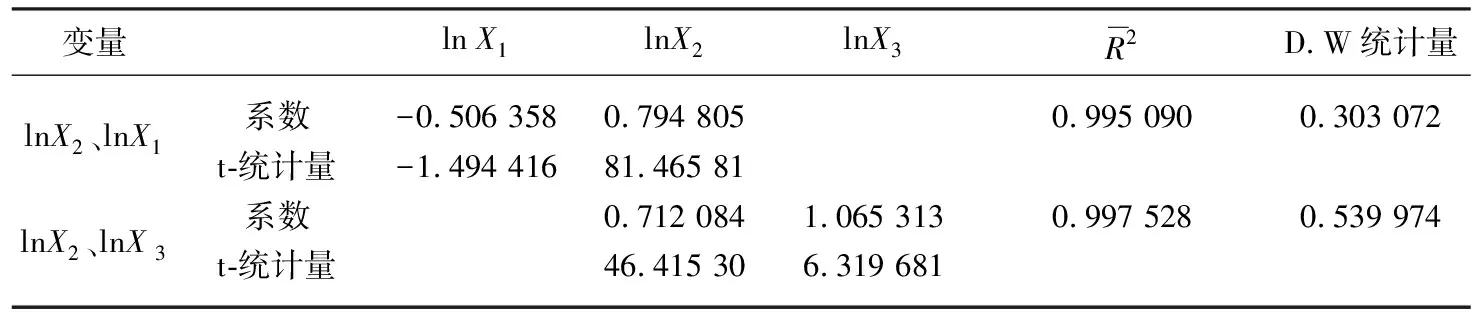

使用逐步回归方法[10]进行解决,首先分别以LnX1、LnX2、LnX3为自变量,LnY为因变量做3个一元线性回归模型,以LnX2作为自变量的模型其调整可决系数最大为0.994 926,说明全国固定资产投资总额LnX2对于国内生产总值LnY的影响最大。所以,把LnX2首先引入回归模型,把初始模型设定为:

LnY=2.985 404+0.799 998LnX2

在引入变量LnX2的前提下,逐步加入变量LnX1、LnX3,两个解释变量的估计结果如表4。

表4 两个解释变量的回归结果汇总

所以消除多重共线性的模型只含有LnX2和LnX3自变量。多重共线性修正过后的模型为:

LnY=-7.924 5+0.712 1LnX2+1.065 3LnX3

(1.727 7) (0.015 3) (0.168 6)

t= (-4.585 6) (46.415 3) (6.319 7)

R2=0.995 0R2=0.997 5

F=7 667.331n=39

2.3.2 异方差与序列相关性检验

对修正过后的新模型进行异方差检验,通过White法[11]检验得到如下结果,见表5。

表5 怀特检验结果

从表5知,n乘以可决系数R2的结果为4.897 844,小于α=0.05下的临界值9.487 73,所以在α=0.05的水平下接受原假设,认为模型不存在异方差性。

由修正后的最小二乘估计模型可知,方程的可决系数高,每个变量的系数均显著。在α=0.05下,该模型的样本个数为39,解释变量的个数为2,通过查DW表可知d1=1.382,du=1.579,模型中DW的值为0.539 974,小于d1的值,因此判定模型存在一阶正自相关。采用科克伦-奥克特迭代法[11]消除自相关,模型输出结果如表6、表7。

表6 科克伦-奥克特法估计结果(1)

表7 科克伦-奥克特法估计结果(2)

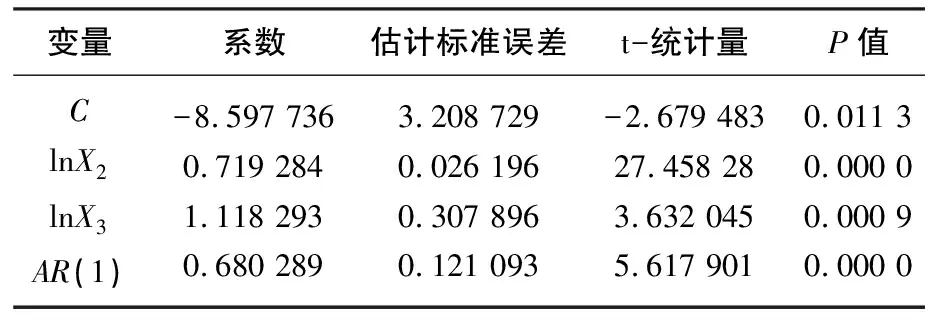

由表6可知,模型的估计结果为:

LnYt-0.680 3LnYt-1=-8.003 4(1-0.680 3)+0.713 9LnX2+1.066 7(LnX2t-0.680 3LnX2(t-1))+1.118 3(LnX3t-0.680 3LnX3(t-1))

由表7可知,DW=1.622 2,d1=1.382,du=1.597,du 最终的回归模型为: LnY=-8.003 4+0.713 9LnX2+1.066 7LnX3(1.935 0) (0.017 2) (0.188 8) t=(-4.136 1) (41.497 4) (5.650 0) R2=0.997 2R2=0.997 1F=6 225.990n=38 根据上述最终回归模型给出各时期的预测值,以实际值与预测值之间的差异来检验模型的预测效果,结果如表8所示。 表8 模型预测检验的结果 由表8可知,模型预测误差MAPE=40.69%,大于10%,模型预测的效果好,说明模型拟合的自变量对因变量的影响形式经得起实际数据的考验,故此模型具有可靠性。从模型选取影响因素的整体来看,年末从业人数对经济增长的影响最大,固定资产投资总额次之。当固定资产投资总额平均每增加1%时,国内生产总值增加0.713 9%;年末从业人员每增加1%时,国内生产总值就会增加1.066 7%。 经济增长影响因素一直受到广大研究者的关注,本文对影响我国经济增长的因素进行分析研究,选取居民消费价格指数、全社会固定资产投资总额和年末从业人员数为影响因素,以中国统计年鉴中1981—2019年的相关经济数据为样本进行实证分析。结果表明,固定资产投资与年末从业人数正向拉动经济增长。不同因素对经济增长的影响力度也不一样,年末从业人数影响最大,固定资产投资次之,其变动会对经济增长产生推动作用。从而应鼓励对固定资产的投资和促进社会人员就业,且促进就业增长是关键。针对我国人口基数大,劳动力人口数量多的现状,首先应强化政府责任,鼓励劳动者积极创业;其次增加就业岗位,努力扩大就业;同时加强劳动者的教育工作来提升他们自身的素质,优化劳动力结构。2.4 模型预测效果

3 结论与建议

猜你喜欢

河北金融年鉴(2021年0期)2021-08-25 08:57:36

小学生学习指导(高年级)(2021年4期)2021-04-29 02:17:10

河北金融年鉴(2020年0期)2021-01-21 08:35:56

河北理科教学研究(2020年2期)2020-09-11 06:15:48

英语文摘(2019年5期)2019-07-13 05:50:20

电子制作(2019年24期)2019-02-23 13:22:26

西南交通大学学报(2018年5期)2018-11-08 10:58:04

中国财政年鉴(2017年0期)2017-07-04 08:49:36

苏州科技大学学报(自然科学版)(2017年1期)2017-03-20 15:25:20

知识产权(2016年8期)2016-12-01 07:01:32