全球失衡、重商主义与货币政策∗

2021-06-20 10:35刘建建吴立元龚六堂

经济科学 2021年3期

刘建建 王 忏 吴立元 龚六堂

(1.北京大学光华管理学院 北京 100871)

(2.中央财经大学金融学院 北京 100081)

一、引 言

全球失衡(global imbalance)①全球失衡是指一国的经常账户持续赤字,而它的贸易伙伴则积累了大量的贸易盈余。是过去几十年全球经济的重要特征之一,主要表现为美国、澳大利亚、英国等国家的经常账户赤字迅速增加,而中国、日本及其他一些新兴市场国家经常账户盈余,积累了大量的外汇储备,其中以中国和美国之间的贸易失衡最为典型。从20 世纪90 年代末开始,美国的经常账户赤字骤增,1998 年美国的经常账户赤字为2 150 亿美元,2008 年最高时达到6 814 亿美元,十年时间增长了三倍。作为美国最重要的贸易伙伴之一,中国的经常账户盈余迅速上升,1998 年的经常账户盈余仅为315 亿美元,2008 年最高时达到4 206 亿美元。2008 年金融危机以后,两国的经常账户逐渐趋于稳定,但仍有相当规模的经常账户失衡,2009—2018 年,美国经常账户赤字平均为4 150 亿美元,中国经常账户盈余平均为1 944 亿美元,失衡问题长期存在。与经常账户失衡相对应的是中国外汇储备大量累积,1998 年中国的外汇储备仅为1 400 亿美元,之后快速上升,2014 年最高时一度接近4 万亿美元,美元资产是其中重要的组成部分。另外,经常账户失衡的同时还伴随着一些其他经济特征,比如中国的消费在GDP 中占比长期低于美国,过去20 年,美国的个人消费支出在GDP 中占比基本高于65%,中国的零售消费在GDP 中占比仅为40%左右。与消费不同,中国的产出增速长期高于美国,1998—2018 年中国GDP 平均年增速为9.0%,美国GDP 平均年增速为2.3%。

如何理解全球失衡及相关政策影响具有重要的理论意义和实践意义,中美失衡属于其中比较有代表性的案例,因此本文援引了部分数据作为说明。不过,本文并非专门解释某个国家的失衡问题,而是试图在两国模型中对全球失衡问题作一般性理论探讨。本文在Obstfeld 和Rogoff (1995)开放宏观模型基础上引入重商主义,建立了一个包含垄断竞争和价格黏性的两国模型,从短期和长期的角度研究重商主义对全球失衡的影响以及货币政策和关税政策的效果。

本文的主要贡献在于:第一,本文创新性地在一个两国模型里讨论重商主义对全球失衡的影响,并分析其对消费、汇率、产出、贸易条件等变量的影响。第二,基于上述框架,本文进而研究当引入重商主义后,货币政策和关税政策变化对全球失衡以及其他经济变量的影响,从而可以更好地理解政策变动对全球经济的影响。第三,Obstfeld 和Rogoff (1995)构建了一个带有微观基础的两国模型,并将价格黏性与不完全竞争引入一般均衡模型,该模型后来成为新开放宏观经济学的理论框架,并衍生出很多新的研究。①Corsetti 和Pesenti (2001)打破了国内国外商品对称进入效用函数的假设,研究了国内商品和国外商品之间有限替代弹性的情形;Hau (2000)考虑了劳动力市场摩擦,通过引入工资刚性来拓展模型;Canzoneri 等(2005)将模型拓展为包含贸易品部门和非贸易品部门的两国模型,探究了国家间政策协调的福利收益;Corsetti 和Pesenti (2005)认为汇率波动完全传递(perfect pass-through)的假设不符合现实经济,将模型重新设定为汇率有限传递;Senay 和Sutherland (2007)考虑了金融市场交易的时序,分析了开放经济下的最优政策。本文进一步拓展了Obstfeld 和Rogoff (1995)模型,丰富了新开放宏观经济学的理论框架及其在国际金融领域的应用。

二、文献综述

全球失衡问题一直是学术界关注的重点问题,很多学者从不同的角度进行了研究。一类文献主要从金融市场的角度探究失衡的原因,Caballero 等(2008)认为,不同国家金融资产供给能力的差异是导致全球失衡的原因,美国在全球经济体系中提供金融资产的能力更强,其他国家由于金融资产供给能力有限,不得不购买美元资产进行储蓄,导致大量资本输出,并且压低了全球利率水平。Coeurdacier 等(2015)在生命周期模型里,从家庭户信贷约束的角度解释经常账户失衡的原因,认为新兴市场国家经济增速较高,但家庭户面临的信贷约束更强,年轻时会将收入更多地用于储蓄,导致本国资本外流以及全球利率下降。Brumm 等(2019)基于全球价值链参与度实证研究了失衡问题,发现参与度越高的经济体经常账户盈余越大,原因是参与度的提高通常反映了一个经济体技术优势的提高,商品在国际市场上更有竞争力,从而增加经常账户盈余。

上述文献主要从金融市场、信贷约束、国际贸易等方面做出解释,并没有讨论文化差异的影响,本文认为国家间重商主义的差异是导致全球失衡的重要原因之一。文献中重商主义概念包含微观主体层面和国家层面两层含义,微观主体层面的重商主义是指个体更加重视资本积累,国家层面的重商主义是指国家通过贸易保护、关税壁垒等措施干预市场。第一,本文假定家庭户积累财富本身会获得效用,以刻画微观主体层面重商主义的差异;第二,本文模型引入了关税冲击,讨论了关税保护政策对经济的影响,以研究国家层面重商主义的影响。因此,本文所讨论的重商主义包含了上述两个层面的含义。

不同学者对重商主义的研究侧重不同。一类文献侧重从国家层面研究政府对市场干预的影响,比如Irwin (1991)以东印度为例对17 世纪重商主义国家的经济政策进行研究,发现出口补贴是17 世纪重商主义国家的一项重要经济政策,重商主义国家通过补贴本国出口部门来增加出口商品的竞争力,最终以贸易的方式实现利润转移。Mcdermott(1999)将重商主义定义为政府与私人垄断企业合作以扩大公共收入。政府通过减少开放程度使得某些公司取得垄断权,然后吸纳其部分利润以实现政府收入的增加。不过,这种重商主义政策会损害国家人力资本的积累,不利于经济长期增长,最终导致经济增速放缓。

另一类文献则从微观主体层面研究财富积累进入效用函数的影响。王高望(2011)是国内较早在Obstfeld (1994)中引入重商主义,并讨论其对汇率、经常账户和贸易条件影响的文献。研究发现,引入重商主义后,世界总资产的交易量增大,长期的均衡利率水平降低,而且,长期利率水平的决定不仅取决于人们的耐心程度,还取决于长期均衡的消费水平和国外净资产水平。①王高望(2011)与本文的研究有一定的相关性,不过在模型设定、结论分析和研究问题等方面均有不同。首先,在王高望(2011)中,重商主义是以对称的方式进入两国家庭户的效用函数。而本文以γ1、γ2(γ1 >γ2)刻画两国家庭户重商主义的差异,并对非对称的模型进行了求解分析。其次,王高望(2011)讨论了货币政策冲击对汇率、消费、经常账户、贸易条件的影响,但是没有区分冲击的短期和长期影响,本文对上述问题进行了讨论。最后,王高望(2011)主要讨论了微观主体层面重商主义的影响,即不同国家的家庭户积累资本带来的效用不同。但是,在国家层面同样存在一定的重商主义倾向,重商主义程度高的国家会通过关税壁垒等方式提高进口品成本,因此本文除了讨论微观主体层面重商主义的影响,还讨论国家层面关税政策的影响。Wang 和Zou (2012)将重商主义引入Obstfeld (1994)的模型,认为家庭户的效用不仅取决于消费,还与财富水平有关,进而研究了重商主义、经济全球化、金融市场开放之间的关系,发现经济全球化和金融市场开放并不一定有利于经济增长,原因是重商主义会提高人们对高风险金融资产的偏好,扭曲全球经济增长。Zou (1997)构建了包含重商主义的数理模型,将家庭户持有的外国资产引入效用函数,研究发现,长期来看,重商主义更强的国家消费水平和外国资产积累会更多,并且永久性的正向关税冲击会导致外国资产和总消费长期上升。

通过上述文献可知,第二类文献研究的重商主义与另一个概念——资本主义精神比较接近。资本主义精神由Weber (1948)在《新教伦理与资本主义精神》 (The Protestant Ethic and the Spirit of Capitalism)中较早提出,他认为积累是人类内在的本性,人类积累财富不仅是为了满足生存需求,而且会为了积累而积累。Kurz (1968)构建了包含资本主义精神的数学模型,在传统效用函数中引入资本积累。Zou (1994)研究了资本主义精神与内生增长的关系,发现国家之间资本主义精神的差异会导致长期人均消费、人均资本和经济增速的不同。Zou (1995)研究了资本主义精神与储蓄的关系,发现生命周期理论和遗产效应不能完全解释人们现实中的储蓄行为,而基于资本主义精神所认为的“储蓄本身能带来效用”则可以更好地解释实证现象。

三、模型设定

本文基于Obstfeld 和Rogoff (1995)构建了一个包含重商主义的两国模型,每个国家的经济由家庭户、企业、政府组成。代表性家庭户可以在国际金融市场上购买实际债券,享受消费、休闲、持有货币、积累资本带来的效用。企业家雇用劳动生产商品,通过选择价格来最大化企业利润,商品以生产商所在国货币定价(Producer Currency Pricing,PCP),并且商品价格存在一期价格黏性。政府对家庭户以及进口品征税,并且通过发行货币来获得铸币税。

(一)家庭户

假设家庭户分布在[0,1],其中H 国家庭户分布在[0,n],F 国家庭户分布在[n,1]。H 国代表性家庭户z通过选择消费Ct、实际货币余额、劳动Nt和持有的债券Ft来最大化一生的效用:

其中,γ1>0 代表H 国的重商主义,γ1越大代表H 国的重商主义越强。类似地,F 国家庭户通过选择消费、实际货币余额、劳动和持有的债券来最大化一生效用:

F 国变量用上标∗表示,不失一般性,本文假设H 国家庭户的重商主义强于F 国家庭户,即γ1>γ2>0。

参考Obstfeld 和Rogoff (1995),假设存在一个统一的资本市场,市场中只有一种实际债券。H 国和F 国家庭户通过购买债券在市场中借贷或储蓄,Ft是H 国家庭户t时期末持有的实际债券,是F 国家庭户t时期末持有的实际债券。H 国和F 国家庭户持有债券的实际利率相等(rt=),总的债券供给量为0:

H 国家庭户z的预算约束为:

其中,Pt是名义价格指数,rt是t到t+1 时期债券的实际利率,Mt是t时期末家庭户持有的名义货币余额,Nt是家庭户提供的劳动,Wt是名义工资,Tt是政府向家庭户征得的实际税收,πt是企业向家庭户转移的利润。

H 国家庭户z在t时期末的收入为上一期持有的债券收入Pt(1+rt-1)Ft-1,持有的货币Mt-1,向企业提供劳动的收入WtNt和企业的转移利润πt。当期支出用于购买债券PtFt,持有货币Mt,购买消费品PtCt,以及支付税收PtTt。

H 国家庭户的消费指数C为[0,1] 上商品的加总:

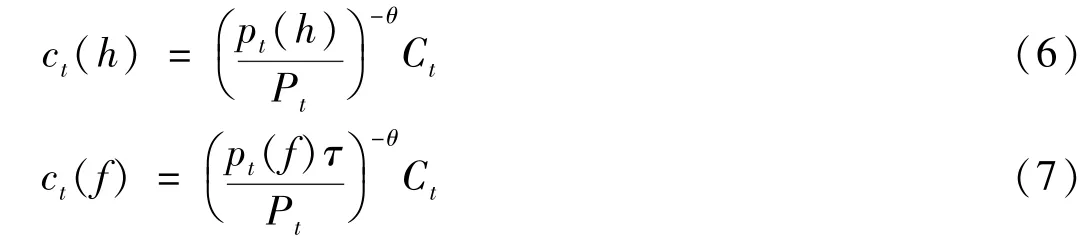

其中,[0,n] 上的商品为H 国商品,[n,1] 上的商品为F 国商品。参考王胜(2004)引入关税的方式,假设从F 国进口的商品需要交纳的关税水平为τt,(τt-1)为税率。c(z)是H 国家庭户对代表性商品z的消费量,θ>1 是商品之间的替代弹性,给定上述效用函数和消费指数,家庭户对国内商品h和国外商品f的需求函数分别为:

其中,pt(h)和pt(f)分别是商品h和商品f以H 国货币表示的价格。类似地,F 国家庭户的消费指数为:

其中,E是名义汇率,代表一单位F 国货币所能兑换的H 国货币数量,p∗(z)是商品z在F 国的价格。

H 国家庭户的消费价格指数为:

P是购买一单位H 国消费品C的最小支出。类似地,F 国家庭户的消费价格指数为:

在给定的预算约束下,H 国家庭户关于消费、实际货币余额、劳动的一阶条件为:

通过式(11)可知,当考虑重商主义后,家庭户当期消费的边际效用等于下一期消费经贴现的边际效用加上积累资本的边际效用。类似地,可以求得F国家庭户的一阶条件。

(二)政府部门

每一期政府向家庭户征税Tt,并且获得铸币收入,政府将所得收入用于购买消费品。参考王胜(2004),本文假设关税全部用于维护关税当局的运行,即关税的征收不影响政府预算约束,因此政府部门的预算约束为:

政府购买的消费品G同样由分布在[0,1] 上的商品复合而成,并且商品之间的替代弹性与家庭户购买的消费品相同:

两国的总个人消费和总政府消费定义为:

(三)企业

假设企业分布在[0,1],其中H 国企业分布在[0,n],F 国企业分布在[n,1],企业由家庭户拥有。每一家企业生产一种有差异的商品,企业需要使用劳动nt进行生产,H 国代表性企业h的生产函数为:

其中,At代表生产技术水平,不失一般性,假设At=1,企业h生产的商品用于H国和F 国家庭户和政府消费,因此,H 国企业h面临的需求曲线是:

F 国企业f面临的需求曲线是:

参考王胜(2004),给定需求曲线,H 国代表性企业h在工资成本和汇率确定后选择价格pt(h)和(h)来最大化利润πt(h):

其中,xt(h)和zt(h)分别是商品h在H 国和F 国的销售量,可以求得一阶条件:

将式(19)与式(13)相结合可得:

类似地,可以求解出F 国企业的方程:

均衡时,两国的总需求为:

四、模型求解

参考Obstfeld 和Rogoff (1995)引入价格黏性的方式,本文假设t时期两国商品的价格是预先决定的(pre-determined),t时期之后商品价格可以灵活调整,并且立即达到稳态。因此t时期的变量代表短期状态,t时期之后的变量代表长期稳态,t时期之前为资本市场未开放的初始状态。参考Obstfeld 和Rogoff (1995),本文考虑如下情况,假设在0 时刻以前,全球资本市场是封闭的,每个国家不能进行债券交易,即=0,另外,政府部门的支出始终为0,=0,并且国家之间贸易不存在关税,τ0==1。此时两个国家是对称的,稳态时每个厂商设定的商品价格是相同的。基于上述设定,本节求解了模型稳态、对数线性化后的方程,并进行了短期和长期分析。①因篇幅所限,本文省略了模型稳态、对数线性化部分,感兴趣的读者可在《经济科学》 官网论文页面“附录与扩展”栏目下载。

(一)长期分析

为了分析长期变化,我们需要求解模型变量稳态值的变化,稳态值代表变量的长期状态。代表变量X的稳态相对于初始稳态的偏离程度,。不失一般性,本文假设货币政策冲击与关税冲击都是永久性冲击(permanent shock),因此有:

参考Obstfeld 和Rogoff (1995),假设经济中只存在一期价格黏性,t时期H 国和F国商品的价格pt(h)和(f)是预先给定的,t+1 期以后价格可以灵活变动,并且马上达到稳态水平,因此将H 国和F 国家庭户消费的最优方程相减,整理之后可以得到短期相对消费Ct-和长期相对消费的关系:

结合政府的预算约束、企业的一阶条件和利润函数,可以将家庭户的预算约束表示为:

(二)短期分析

为了简化符号,短期分析省略掉下标t。由于短期存在价格黏性,t时期的价格pt(h)和(f)为预先给定的,不能灵活调整,相对于稳态的偏离程度为0,因此有如下方程成立:

上两式相减可以得到:

假设t时期之前资本市场未开放,H 国和F 国的债券持有量为0,Ft-1==0,并且商品价格短期不变,将t时期国内外家庭户预算约束对数线性化:

将两国家庭户的货币需求方程相减,可以得到货币供给与消费、汇率的关系:

将式(42)提前一期,由于经济一期达到稳态,可以得到长期汇率变动与货币、消费的关系:

将长期汇率的表达式重新代回式(41),可以得到短期汇率的表达式:

将短期汇率的表达式代入式(40),可以得到经常账户盈余的表达式:

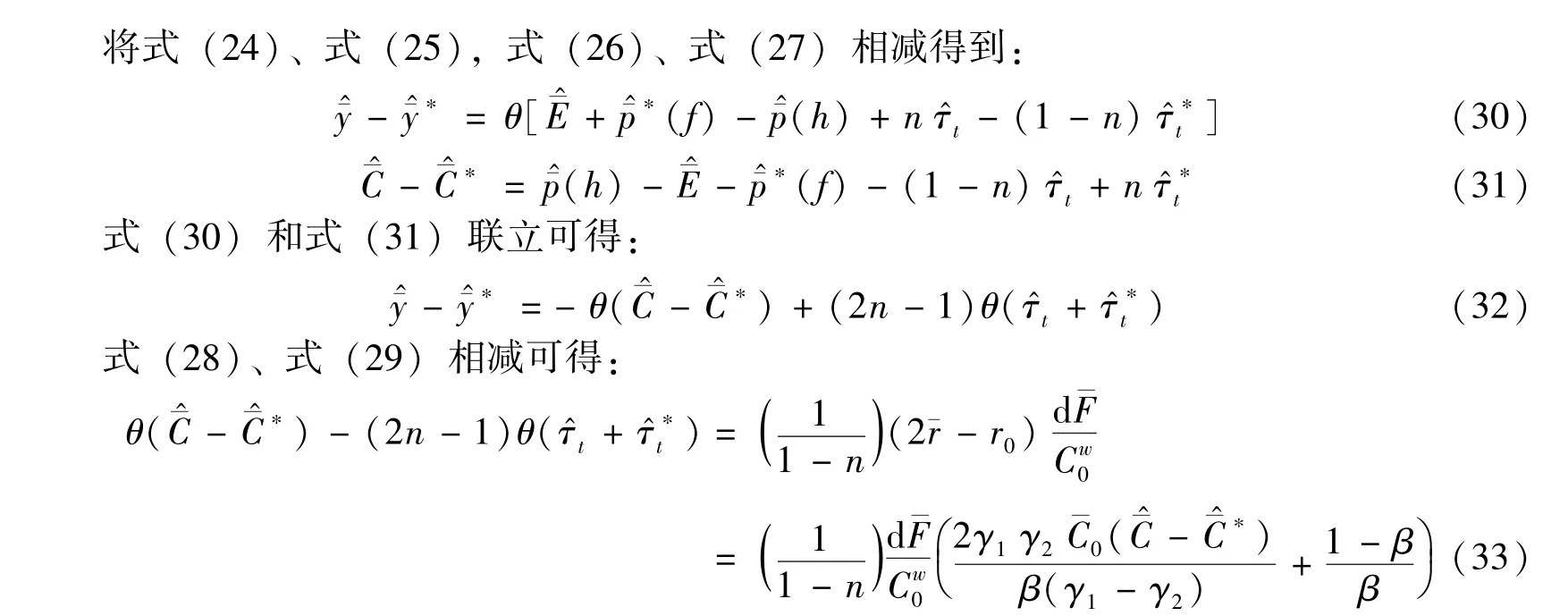

方便起见,将(2n-1)θ记为λ,将经常账户盈余的表达式(45)代入相对预算约束的表达式(33),可以得到长期相对消费、短期相对消费以及货币供给的关系:

将短期相对消费的表达式(44)代入式(46),可以得到货币供给、关税与长期相对消费的关系:

五、机制分析

(一)重商主义对经济的影响

本节主要讨论重商主义差异对两国经常账户的影响,并从短期和长期均衡的角度,分析重商主义对两国消费、汇率、产出、贸易条件的影响,得到如下命题:

命题1:假设t=0 时刻全球资本市场开放,并且不存在货币供给冲击和关税冲击。由于H 国家庭户具有更强的重商主义,无论是短期还是长期,H 国家庭户的消费都低于F 国家庭户;H 国货币贬值、产出高于F 国、经常账户为盈余、贸易条件恶化。

1.重商主义对消费的影响

稳态时H 国家庭户的长期消费低于F 国家庭户的长期消费。原因是H 国家庭户当期增加一单位消费带来的效用等于下一期消费的边际效用与积累资本带来的效用之和,由于H 国家庭户重商主义更强,积累资本带来的效用更多,因此增加当期消费的机会成本更高,H 国家庭户会更多地减少消费,增加资本积累。

根据短期相对消费和长期相对消费的表达式(34),两国短期相对消费和长期相对消费正相关,上述分析依然成立。H 国家庭户减少短期消费、增加资本积累的意愿更强,可以推出H 国的短期消费低于F 国。

2.重商主义对汇率的影响

3.重商主义对产出的影响

4.重商主义对经常账户的影响

5.重商主义对贸易条件的影响

由于短期存在价格黏性,H 国和F 国商品的价格不能调整,,贸易条件只取决于汇率变动,即-<0,如上文所述,H 国货币短期贬值,因此H 国贸易条件短期恶化。

(二)货币政策冲击的影响①货币政策冲击影响的推导过程请见《经济科学》 官网“附录与扩展”。

本节主要讨论在引入重商主义之后,货币政策冲击对两国经常账户失衡的影响,并分析对消费、汇率、产出、贸易条件的短期和长期影响,得到如下命题:

命题2:假设t=0 时刻全球资本市场开放,H 国发生正的永久性货币政策冲击,。无论是短期还是长期,H 国的相对消费上升,货币短期贬值、长期变化方向不定,相对产出短期上升、长期下降,资本积累增加,贸易条件短期恶化、长期改善。

1.货币政策冲击对消费的影响

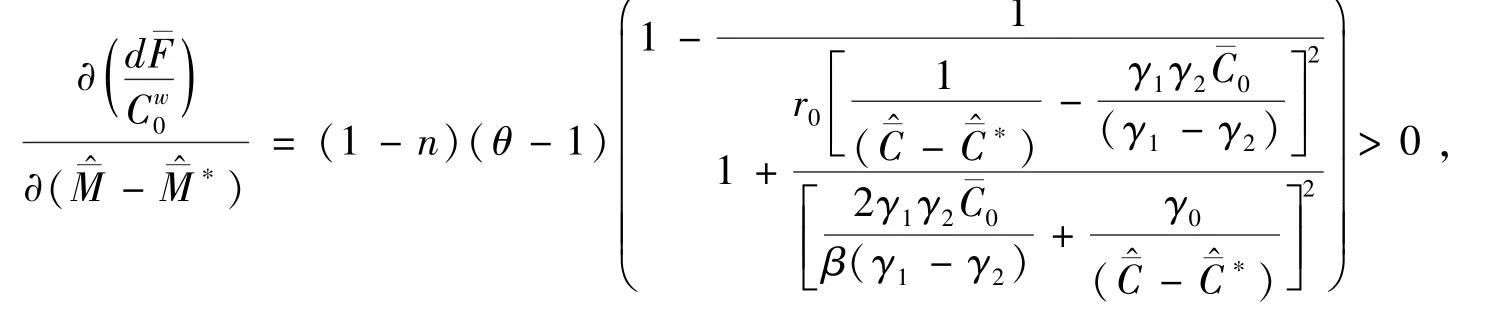

根据货币供给与长期相对消费的表达式可以求得货币政策对长期相对消费的影响:>0。当H 国货币供给相对F 国增加时,>0,H 国长期稳态消费仍低于F 国,但二者的差距在缩小,即H 国相对F 国消费增加。原因是当H 国货币供给相对F 国增加时,H 国家庭户持有货币的边际效用下降,从而会增加消费,导致H 国相对消费增加。

2.货币政策冲击对汇率的影响

3.货币政策冲击对产出的影响

4.货币政策冲击对经常账户盈余的影响

货币政策对经常账户的影响为:

H 国货币供给相对F 国增加后,家庭户持有货币的边际效用下降,由于均衡时家庭户选择货币、消费、债券的边际效用相等,H 国家庭户会增加债券持有,因此H 国经常账户盈余增加。

5.货币政策冲击对贸易条件的影响

H 国货币供给相对增加使得H 国长期相对产出减少,相对消费增加,从而导致H 国出口相对进口减少,出口品相对进口品价格上升,长期贸易条件改善。

(三)关税冲击的影响

本节主要讨论在引入重商主义后,关税冲击对消费、汇率、产出、经常账户盈余、贸易条件的长短期影响,得到以下命题:

命题3:假设t=0 时刻全球资本市场开放,H 国发生永久性正向关税冲击,>0,并且不存在货币政策冲击和F 国的关税冲击。H 国关税政策对产出和经常账户盈余的影响方向不定。当H 国经济规模n<时,H 国相对消费在短期和长期都下降,贸易条件长期恶化;当n>时,H 国货币短期和长期升值,贸易条件短期改善。①关税冲击对产出和经常账户盈余的影响请见《经济科学》 官网“附录与扩展”。

1.关税冲击对消费的影响

由于不存在货币供给冲击,式(47)变为:

通过观察上式可知,当n<时,<0,此时意味着需要下降才可以使等式左右两边相等,否则如果上升,的变化方向与的变化方向相反,等式不会成立。因此当n<时,H 国税收提高会导致H 国相对消费长期下降;反之,当n>时,税收提高会导致H 国相对消费长期上升。

2.关税冲击对汇率的影响

当n<时,的符号不确定。原因是,一方面,关税提升使得F国商品的价格上升,H 国消费者对F 国商品的需求下降,H 国家庭户兑换外币购买外国商品的需求下降,因此会导致H 国货币升值;另一方面,关税提升使得H 国相对消费下降,如前文所述,此时消费的边际效用上升,导致家庭户减少持有实际货币余额。这会产生一个使H 国货币贬值的效应,带动进口品价格上升,提高H 国价格P,从而降低实际货币余额。当n>时,<0,即H 国关税增加导致H 国货币短期升值。

关税冲击对汇率的长期影响与短期影响类似,当n<时,的符号难以确定,即H 国关税冲击对汇率的长期影响不定;当n>时,,H 国关税提升会导致H 国货币长期升值。

3.关税冲击对贸易条件的影响

当n<时,<0,即H 国关税增加使得H 国贸易条件长期恶化。由于价格黏性的存在,两国商品价格短期内不能调整,贸易条件只取决于汇率,即-,H 国关税提升对贸易条件的短期影响可以表示为。当n>时,H 国关税提升使得H 国汇率升值,H 国货币计价下的进口品价格下降,因此,贸易条件短期改善。

六、结论与建议

全球失衡问题是学术界、政策界密切关注的问题,在贸易摩擦的背景下,正确理解全球失衡问题具有重要意义。本文从重商主义的角度提供了一种解释,研究了全球失衡的深层文化原因,上述研究结论为全面探究全球失衡问题提供了理论支持,有助于更好地理解失衡的形成原因及政策影响,对于正确看待新兴市场国家外汇储备积累有积极意义,同时也为研究货币政策的实际应用和影响提供了新思路。本文的政策建议如下:

第一,当考虑重商主义差异时,经济失衡有可能长期存在,并会对消费、产出、贸易条件产生一系列影响。本文发现,内部的文化差异是导致失衡的重要原因之一,无须通过汇率操纵和贸易保护的方式就会实现经常账户盈余,因此政策制定者应当正确理解失衡的原因,认识到一定程度贸易失衡的合理性。

第二,“加强国际宏观经济政策协调,集中精力办好自己的事”①2020 年第四季度,中国人民银行货币政策委员会指出:“当前境外疫情和世界经济形势依然复杂严峻,国内经济内生动力增强,但也面对疫情等不稳定不确定因素冲击,要加强经济形势的研判分析,加强国际宏观经济政策协调,集中精力办好自己的事。”,由本文结论可知,如果两国的货币政策没有充分协调,一国货币供给相对另一国大幅上升,会导致前者货币短期贬值,增大汇率的波动性,并且会使其经常账户盈余增加,国家间失衡问题加剧,因此,加强国际宏观经济政策协调有助于国家间汇率稳定、经常账户平衡。

第三,重商主义是国家间贸易失衡的重要原因之一,并会导致两国外汇储备和汇率的波动,加大跨境资本流动。因此,除了传统的货币政策目标和供给,央行可以考虑在通胀与实际汇率双目标下运用利率与对冲干预工具,实现通胀和实际汇率的稳定(姚余栋等,2014)。

本文的工作仍存在一定的局限性,未来值得进一步拓展研究。第一,本文通过模型求解讨论了重商主义的理论影响,未来可以考虑进行实证分析和参数估计;第二,Obstfeld 和Rogoff (1995)在两国模型中进行了福利分析,当引入重商主义之后,讨论不同政策冲击的福利效应是值得研究的领域;第三,本文是在生产国货币定价(PCP)的设定下讨论重商主义的影响,在当地货币定价(LCP)下研究重商主义以及政策影响是未来可能的研究方向;第四,Obstfeld 和Rogoff (1995)较早给出了两国经济的一般均衡模型,未来可以考虑在其他开放经济模型中讨论全球不平衡的影响。

猜你喜欢

当代水产(2022年7期)2022-09-20

外语学刊(2021年1期)2021-11-04

电脑知识与技术·经验技巧(2020年9期)2020-01-16

大飞机(2020年11期)2020-01-07

电脑爱好者(2019年7期)2019-10-30

小资CHIC!ELEGANCE(2019年29期)2019-09-12

财会学习(2019年17期)2019-06-25

海峡姐妹(2018年5期)2018-05-14

绿色中国·B(2015年4期)2015-06-16

投资与理财(2009年24期)2009-12-23