长三角一体化背景下金融科技发展的实证研究

2021-06-15 21:20张小珩杨力张水平刘泽滨

安徽理工大学学报·社会科学版 2021年2期

张小珩 杨力 张水平 刘泽滨

摘 要:采用构建金融科技发展指数的方法,从金融科技资源、金融科技投入、金融科技产出三个方面对比合肥与长三角若干城市金融科技发展的现状,发现合肥仍有诸多不足;通过SWOT分析,得出合肥科研基础良好,但金融科技资源薄弱,金融科技产出较低的结论。对此,从制定产业发展规划、完善人才引育机制、拓宽融资渠道、健全监管体系四个方面给予对策建议。

关键词:金融科技;长三角一体化;指数构建;发展对策

中图分类号:F832.7 文献标识码:A 文章编号:

1672-1101(2021)02-0014-07

收稿日期:2020-11-19

基金项目:安徽理工大学青年教师科学研究基金(社科类)资助项目(QNSK202001)

作者简介:张小珩(1993-),女,安徽巢湖人,助教,硕士,研究方向:金融。

Empirical Research onthe Development of Financial Technology under the Background ofthe Yangtze River DeltaIntegration

——Based on the comparative analysis of Hefei and the Yangtze River Delta City Group

ZHANG Xiaoheng, YANG Li, ZHANG Shuiping,LIU Zebin

(School of Economics and Management, Anhui University of Science and Technology, Huainan, Anhui 232001, China)

Abstract: In the context of theYangtze River Delta integration,regional cities are actively promoting the development of the financial technology industry.As an innovation highland, Hefei should take this opportunity to accelerate its integration into the Yangtze River Delta.This article uses the method of constructing a financial technology development index to compare the current situation of financial technology development in Hefei and several cities in the Yangtze River Delta in terms of financial technology resources, financial technology input, and financial technology output.Through SWOT analysis, it is concluded that Hefei has a sound scientific research foundation but weak financial technology resources and low financial technology output. In this regard, countermeasures and suggestions are proposed from four aspects: formulating industrial development plans, improving the talent introduction mechanism, broadening financing channels, and improving the regulatory system.

Key words:financial technology; Yangtze River Delta integration; index construction; development countermeasures

隨着数字技术在金融领域的应用和推广,科技作为第一生产力,与金融业深度融合,成为实现创新驱动经济发展的中坚力量。在大数据,人工智能,区块链,物联网,云计算,5G等技术的支持下,金融科技创新金融产品并改变金融服务的模式,在短短十年间颠覆了传统金融业的格局。新冠疫情凸显了金融科技的优势与重要性,非接触性社会形态特征被强化,这大大加速了原本漫长的线下服务向线上转型的产业业态转换进程,金融科技的价值得以充分体现,金融科技产业迎来了新的机遇。

我国长三角区域始终走在金融科技发展的前列。2018 年6 月6 日发布的全球金融科技中心指数( Global Fintech Hub Index,简称GFHI)显示经济总量领先中国其他地区的长三角区域在全球金融科技发展的区域排名中位列第一。该地区拥有活跃的国际和民间资本,其金融科技发展潜力巨大[1]。2019年12月1日,中共中央国务院印发的《长江三角洲区域一体化发展规划纲要》强调了“推动科技创新与产业发展深度融合,促进人才流动和科研资源共享,整合区域创新资源”的基本原则[2]。然而,目前长三角城市群金融科技发展水平呈现出不均衡的态势。GFHI显示,上海金融科技发展指数在区域内位列第一,在全球范围内位列第三,杭州与南京分别位列第6与第22,在长三角区域内分列第二、三位,而苏州、合肥、无锡、宁波等城市则榜上无名。因此,探究长三角城市金融科技发展的现状对缩小城市之间发展水平差距和加速长三角区域一体化建设有重大意义。

本文以合肥为研究对象,通过指标体系的构建,对上海、杭州、苏州、无锡、宁波以及合肥的金融科技发展指数进行了实证分析。对比合肥与长三角若干城市的金融科技产业现状,提出发展对策及建议,对长三角一体化背景下金融科技的发展有借鉴意义。

一、文献综述

金融科技英文全称为Financial Technology(FinTech),最早于90年代初期由花旗银行董事长John Reed在“智能卡论坛”中提出,用以命名花旗银行发起的科技研究项目。之后的学者关于金融科技一词的讨论聚焦于金融创新,金融科技被定义为创造并促进新的金融工具、技术、机构和市场的手段[3]。由于科学技术发展迅猛,金融科技的定义仍在扩展,其中金融稳定理事会(Financial Stability Board, FSB)做出了较为权威的定义,即“技术上的金融创新,有能力导致新的商业模式、应用程序、流程或产品出现,对金融市场和机构以及金融服务条款具有实际影响”[4]。

2015年,金融科技的概念被首次引入中国,相关研究大量涌现,主要集中于金融科技在不同领域的应用。其中,智能投顾被学者广泛探讨,袁淼英认为证券智能投顾有效地降低了金融服务成本, 对于实现普惠金融的目标有驱动作用[5]。朱大磊探讨了机器学习在普惠金融方面的应用,借助数据处理能力,可有效提高普惠金融精准风控和自优化能力[6]。多技术结合应用于监管领域也是研究的热点,王雯建议将金融科技与风险监管结合,利用云计算、区块链、人工智能等技术健全风控体系[7]。

近年来,为衡量金融科技的发展水平,研究金融科技指标体系与指数构建的学者与机构相继出现。除GFHI之外,零壹财经编制了全球金融科技发展指数(GFI),该指数主要从投融资角度进行衡量[8];德勤发布了《连接全球金融科技:2017年全球金融科技中心报告》,从全球金融中心指数、全球营商指数和全球创新指数三个方面出发构建了全球金融科技中心得分,旨在对全球44个金融科技中心进行对比分析[9];2017年在“钱塘指数·金融科技中心指数发布大会”上发布《2017中国金融科技中心指数(FHI)》,该指数首次对全国37个主要城市的金融科技发展情况进行对比分析[10]。乔海曙等从金融科技供给和需求的角度出发,构建金融科技发展动力指数,旨在研究中国与金砖五国和其它发达国家在金融科技发展综合动力水平上的差异[11]。

通过文献梳理发现,国内关于金融科技的研究主要集中在技术应用层面,少数学者开始研究编制金融科技发展水平指数,但鲜有通过构建指数对区域金融科技发展水平进行探讨。本文试图在已有研究的基础上,通过借鉴近期学者、金融机构、智库等关于金融科技指标体系的构建方式,建立我国长三角区域若干城市金融科技发展指数,以合肥为实例,探究长三角一体化背景下金融科技发展的现状与对策。

二、金融科技发展指数的构建

(一)指标与数据选取

本文数据主要来源于合肥、上海、苏州、无锡、杭州、宁波这六个城市2016年度至2018年度的统计年鉴、公报、《中国“互联网+”指数报告》的统计数据。由于影响金融科技发展的因素多样化,本文主要从科技人力资源、科技企业资源、财政支出力度、地区专利授权量等多个因素分析样本城市的金融科技发展水平,详细指标如表1所示。

其中,X1至X6的值为各城市2016年至2018年统计数据的平均值;百度搜索指数通过百度统计分析平台获取,即关键词“金融科技”在各城市百度搜索的规模;互联网+指数来源于腾讯研究院发布的《中国“互联网+”指数报告》,综合了数字经济、数字政务、数字生活和数字文化四个维度,反映了各城市数字化程度[12]。

(二)方法原理:因子分析

因子分析模型是主成分分析方法的一种扩展,它利用降维的思想从变量组中提取共性因子[13]。其原理是以较少的独立因子变量表示原始变量中的大部分信息,原理表达式如下所示:

x1=a11F1+a12F2+…+a1mFm+a1ε1

x2=a21F1+a22F2+…+a2mFm+a2ε2……

xp=ap1F1+ap2F2+…+apmFm+anεn

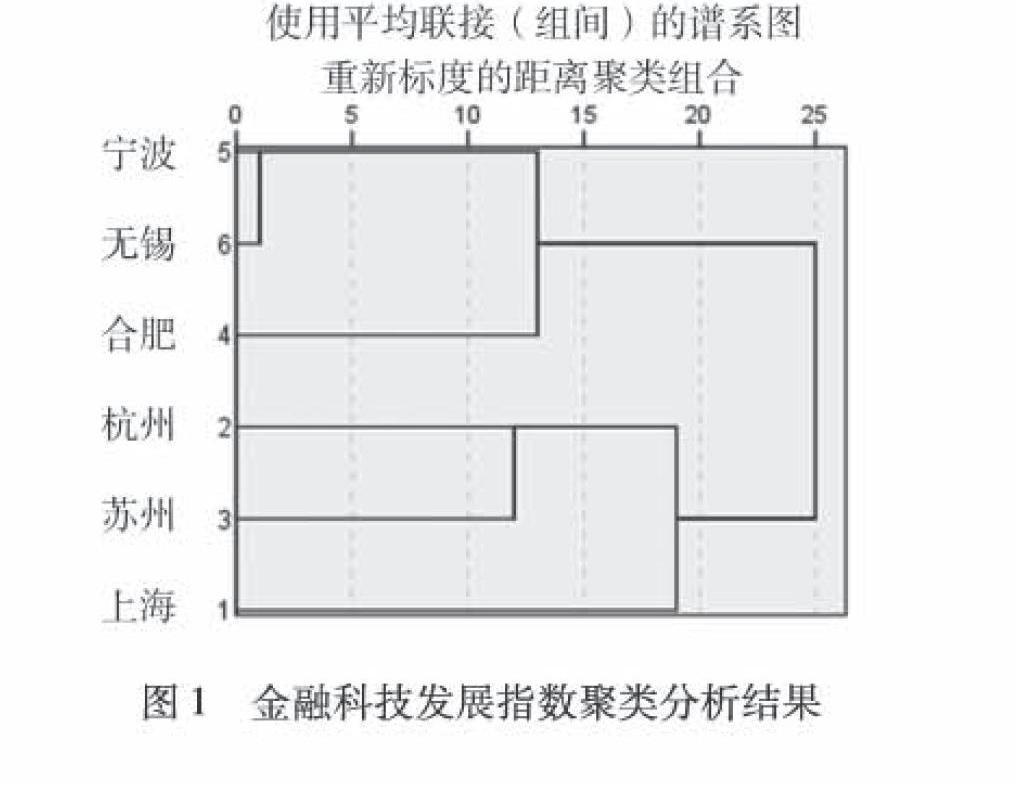

上式中,x1,x2,…,xn为n个原变量,是標准变化量(μ=0,σ=1),F1,F2,…,Fm为m个公共因子。m (三)指数构建过程 利用SPSS26.0对样本城市的指标数据进行因子分析,得出总方差解释,详细信息如表2所示。因子分析一共提取了三个主因子,三个主因子的特征值分别为λ1=3.444,λ2=1.100,λ3=1.008;各因子的方差贡献率分别为57.407%、18.339%、16.797%;提取的三个主因子的累计方差贡献率达到92.543%,表明3个主因子基本上反映了6个指标的所有信息,可以在一定程度上说明长三角六城市的金融科技发展水平的综合指标。因子旋转后,虽然主成分对方差的贡献率发生轻微变动,但累积贡献率依然为92.543%。由表3公因子方差可知,大部分原始变量保留了90%以上的信息。 利用主成分分析提取主因子,构建原始数据载荷矩阵。为了合理解释各因素的载荷,采用凯撒正态化最大方差法对原始载荷矩阵进行正交旋转,得到旋转后的载荷矩阵,如表4所示。由表4数据可知:X4、X5、X6主要决定第一主因子F1,可解释为金融科技产出;X1和X2主要决定第二主因子F2,可解释为金融科技资源;X3主要决定第三主因子F3,可解释为金融科技投入力度。最终指数构成如表5所示。 利用SPSS26.0计算各主因子得分, 作为各城市的金融科技发展综合指数。 金融科技发展综合指数模型: F=0.468 26×F1+0.268 77×F2+0.188 40×F3,其中各主因子的权重为各因子旋转后的方差贡献率的比例。由表6可知各城市三个主因子得分,将主因子得分代入综合指数模型中即可得出综合指数如表7所示。 三、聚类分析 (一)研究方法 聚类分析是一种探索性分析,在分类的过程中,人们不需要事先给出一个分类标准,它可以从样本数据出发,自动分类[14]。为了对长三角城市的金融科技发展水平进行分类探讨,本文假定6个城市作为6个类别,采用SPSS26.0对其进行样本系统聚类分析,按照城市来确定金融科技发展指数的类别。 首先,对指标数据进行标准化处理,以消除不同维度和数量级的影响[15]。计算方法如下: Zij=xij-x-jsi,i=1,2,…,n,j=1,2,…,p 其次,选择组间连接方式,将两类合并后,使不同类样本间的平均距离最小。在测度变量方面采用欧氏距离,其数学定义式为: dxy=∑ni=1(xi-yi)2 式中,xi是个体x的第i个变量的变量值,yi是个体y的第i个变量的变量值。 (二)聚类分析的结果 最终,输出的树状谱系图结果如图1所示。由聚类分析图可知,六大城市可被分为三大类:第一类包括上海(1),第二类包括杭州和苏州(2,3),第三类包括合肥、宁波和无锡(4,5,6)。结合金融科技发展指数,进行评价。 第一类:上海。上海综合指数结果位居首位,金融科技发展综合水平遥遥领先。作为国际金融中心城市之一,上海在2019全球金融中心指数(GGFCI)和新华-道琼斯国际金融中心发展指数(IFCD)排名中位居世界第五,在《中国城市数字经济指数白皮书(2019)》中,数字经济指数居全国首位。除了雄厚的金融资源优势,上海也拥有强有力的创新能力,丰富的科技资源,优良的科研环境与产业基础设施等发展优势,因而金融科技产出丰厚,金融科技发展程度位居长三角第一。 第二类:杭州、苏州。其中杭州综合指数高于苏州,目前杭州是国内金融科技的中心城市之一。杭州、苏州均属长江三角洲重要的中心城市之一,拥有国家高新技术产业基地,经济发达,金融科技基础设施完善,科研经费充裕。 第三类:合肥、宁波、无锡。从综合指数与现实出发,这三个城市金融科技发展综合水平相似,均具备一定的金融科技发展基础。例如,目前长三角G60科创走廊金融科技产业合作示范园区已落户合肥;宁波拥有保税区金融科技产业园,力争建立金融科技创新生态圈。近几年这三个城市均加大金融科技发展投入,引导金融产业转型升级,未来力争建设成国内金融科技重要节点城市,因此发展潜力巨大。 四、合肥金融科技发展的SWOT分析 为了系统地研究合肥金融科技发展的现状,本文采用SWOT分析法对合肥金融科技的优势、劣势、机遇、威胁进行了详细解读。 (一)合肥金融科技发展的优势 合肥市拥有良好的科研基础与较多的金融科技投入。作为全国的科技创新试点城市,合肥是国家大学科技园所在地;2017年,合肥综合性国家科学中心成立,为推动科技创新注入源源不断的动力;根据英国《自然》增刊发布的《2018自然指数-科研城市》,合肥跻身全球科研城市的第27位。从金融科技发展指数可以看出,合肥市财政科技支出位列六城市首位,表明政府对科技活动的支持力度较强。“十三五”以来,合肥积极落实国家大数据发展战略,对大数据、人工智能、区块链等产业发展高度重视。根据《2017年度合肥市大数据白皮书》显示,合肥市大数据企业大约有700家,營业收入超过800亿元[16];根据算力智库发布的《2019合肥人工智能报告》显示,合肥科技创新能力全国位居前三。以上表明合肥市金融科技发展具备坚实的科技与创新基础。 (二)合肥金融科技发展的劣势 从指数结果和现实结合出发,与其他长三角城市相比,合肥市金融科技发展的劣势主要体现在金融科技资源与产出上。首先,金融科技资源的不足主要体现在人力资源的匮乏上,科研和技术服务业从业人数占从业总人数的比重较少(2018年合肥仅占比2.4%, 上海占比3.65%, 苏州占比7.12%,无锡占比3.0%)。尽管合肥市高校林立,科研机构众多,但人才流失严重:2018年合肥市迁出人口数165 435人,多达宁波市的6.5倍,其中以博士学历为主的高层次人才流失最为严重。其次,合肥地区专利授权量相对较少。2018年合肥专利授权量为28 438件,而上海、苏州、杭州分别为92 460件、75 837件、 55 379件, 在科技研发过程中存在如“重研发, 轻转化”、 “重论文, 轻专利”等问题[17];同时,合肥在研发活动和科技成果转化方面资金投入相对不足,规模以上工业企业R&D研发经费投入占GDP的比重较低:2018年合肥占比为1.96%,对比上海、杭州和宁波占比分别为4.16%、3.44%和2.23%,且规模以上工业企业R&D经费占全部R&D经费比重相对较低,远低于同期全省78.07%的平均水平[18]。最后,合肥市科技成果外流严重:2018年,合肥市输出技术合同17 077项,成交额191.85亿元,同比增长34.4%,该涨幅约是技术输入合同的两倍。 (三)合肥金融科技发展的挑战 首先,银行等金融机构对中小型科创企业贷款意愿较低。由于中小型科创企业自身的不确定性较大、资产规模较小、创新周期较长,因此存在高风险特征,破产率较高,导致其融资担保较困难[19];第二,金融科技监管困难,监管强度难以控制,无法复制传统金融机构的监管方法,监管过严可能会制约金融科技的创新,过松可能会引发系统性风险;第三,科技成果保护上面临较大挑战,知识产权和成果保护的相关法律法规不尽完善,同时,企业秘密和隐私保护在金融科技环境面临较大的挑战。 (四)合肥金融科技发展的机遇 首先,自“十三五”规划以来,合肥市政府加大科技发展力度,提供了一系列政策。例如,《合肥市“十三五”金融业发展规划》、《合肥市大数据发展行动纲要(2016—2020)》等多项政策为合肥市金融科技发展提供了良好的政策支持。其次,合肥属于G60科创走廊的城市之一,2020年6月G60科创走廊金融科技产业合作示范园区落户合肥庐阳区,合肥可以金融科技示范园区建设为契机,积极搭建与其它长江三角城市金融科技领域的合作与交流的平台,促进区域金融科技企业的互联互通。 五、结论与建议 本文构建了金融科技发展评价指标体系,以合肥市为例,从金融科技投入、金融科技资源和金融科技产出三方面分析了长三角一体化背景下金融科技的发展状况。在研究方法层面上,采用因子分析法和聚类分析法进行指数的计算与分析,避免主观性,并结合指数分析与SWOT分析,得出以下结论:合肥目前具有良好的科技基础与较强的财政科技投入力度,但金融科技发展综合水平与上海、杭州等长三角发达城市相比仍有较大差距,具体表现在金融科技资源与产出方面,两项指标分列于样本城市的末位与中下游。造成这种现象的原因有:金融与科技人力资源不足、研发活动和科技成果转化力度不够、科技成果外流、中小型科技企业信贷融资困难、机构监管和科技成果保护方面面临挑战等问题。鉴于此,本文给出了以下建议: 1.制定合理的金融科技产业发展规划,增强政策扶持力度。合肥要制定具有前瞻性、精准性和完善的产业发展规划,增强金融科技产业政策扶持力度。合肥应避免将科技产业园区内的金融科技企业单纯地聚集在一起,应建设包含金融机构、技术企业、监管机构等在内的金融科技产业生态,让不同主体发挥不同的作用,实现协同效应[20]。对于合肥金融科技领域投资上,合肥市政府应加大财政科技支出比重,引导相关企业加大R&D经费投入力度,提供税收减免政策,减免科技相关企业用地、租金等费用,提供基金扶持,提高科技成果奖励,通过系统的产业政策促进合肥金融科技产业的快速发展。同时,发挥科技企业孵化器的作用,完善其管理运行机制,提高孵化器运行效率。 2.加大金融科技人才引育机制,提高科技成果奖励。首先,可以优化合肥高校的人才培养结构,适当调整部分专业的培养内容,注重与金融科技相关学科的建设,培养发展金融科技的复合型人才。合肥市政府可以加大“千人计划”“万人计划”等引才引智计划支持力度,完善人才“柔性流动”机制[21]。其次,政府可以通过产业培养人才,以金融科技相关重点项目为依托,在实践中培养金融科技的骨干和带头人,对做出突出贡献和取得重大科研成果的人才,加大奖励力度。 3.拓宽科技企业融资渠道,通过政府支持降低融资成本。首先,可以发挥众筹模式对科创企业的支持,帮助科创企业对接众筹平台[22]。合肥市政府不仅要担当好引导者的角色,还要作为沟通的桥梁,将优良的科技众筹平台和融资服务机构与科创企业进行对接,根据企业多元化的融资需求,提供精准的融资方案,尽快解决科创企业资金需求。其次,构建多层次的资本市场体系[23],发挥合肥股权市场在科创型中小企业融资过程中的积极作用,引导科创企业在市场中的有序流动;同时,可以发挥创业板的能动作用,帮助科创企业上市,不断拓宽其融资渠道。最后,科创企业自身应提高市场竞争力和信息透明度,加强自身制度建设,完善内部管理等机制,减小在融资时信息不对称造成的影响。 4.建立健全金融科技监管体系,防范金融科技风险。合肥可搭建一体化监管框架,建设协同式监管体系,形成多元主体协同治理格局[24]。监管当局应与时俱进,探索金融科技时代下的新型监管机制,形成以人工智能、大数据等为基础的科技化、数字化监管工具,创新监管技术,提升监管效率[25],避免金融科技企业出现市场垄断现象。 参考文献: [1] 凌六一,聂雨茜.长三角区域金融科技发展路径及挑战——基于GFHI指标维度分析[J].华南理工大学学报(社会科学版),2020,22(2):52-59. [2] 中共中央 国务院印发长江三角洲区域一体化发展规划纲要[N].人民日报,2019-12-02(01). [3] Tufano P.Finanical innovation[J].Handbook of the economics of finance,2003(1):307-335 [4] 单建军.金融科技对银行业、银行业监管者的影响及应对措施[J].北方金融,2019(10):55-61. [5] 袁淼英.我国证券智能投顾运营商市场准入制度的构建[J].西南政法大学学报,2018(3):56-64. [6] 朱大磊.大數据风控助力普惠金融[J].中国金融,2017(22):56-57. [7] 王雯,李滨,陈春秀.金融科技与风险监管协同发展研究[J].新金融,2018(2):43-46. [8] 零壹财经华中新金融研究院. 全球金融科技投融资与指数报告[N/OL].http://www.01caijing.com/article/13550.htm. [9] Deloitte.Connecting Global FinTech: Interim Hub Review[N/OL].https://www2.deloitte.com/tr/en/pages/finance/articles/a-tale-of-44-cities-global-fintech-hub-federation-gfhf-connecting-global-fintech-hub-report.html. [10] 吴炜.2017杭州市新生代企业家论坛举行[J].杭州,2017(23):61. [11] 乔海曙,黄荐轩.金融科技发展动力指数研究[J].金融论坛,2019,24(3):64-80. [12] 郭晗,廉玉妍.数字经济与中国未来经济新动能培育[J].西北大学学报(哲学社会科学版),2020,50(1):65-72. [13] 赵佳,郎美玲,李忠民,等.丝绸之路经济带能源金融中心综合评价指标体系构建及建设路径分析[J].西部金融,2017(5):22-31. [14] 曲孝海,梅汉飞.数学建模解的分析与检验[J].湖南文理学院学报(自然科学版),2012,24(3):12-14. [15] 杨松,赵康民.组合赋权的理想解法在城市综合实力评价中的应用[J].科教导刊,2010(3):59-60. [16] 苏晓琼.合肥大数据产业迎来年度盛宴[N].合肥日报,2017-12-16(A02). [17] 阚逸群.合肥科技成果转化体制机制研究[J].合肥师范学院学报,2019,37(6):47-51. [18] 王泽强.合肥综合性国家科学中心科技成果本地转化研究[J].中共合肥市委党校学报,2018(1):20-26. [19] 任霄.科技型中小企业融资困境和融资对策研究[J].广西质量监督导报,2020(5):158-159. [20] 陆岷峰,徐阳洋.关于金融科技产业发展战略研究——以江苏省为例[J].金融理论与实践,2019(4):32-41. [21] 刘孟飞.金融科技的潜在风险与监管应对[J].南方金融,2020(6):45-55. [22] 周雷,肖红,项丹.科技创业众筹融资现状与对策研究——基于苏州众创空间的调查[J].科技创业月刊,2020,33(5):39-42. [23] 万红波,方博轩,张海洋.科技型中小企业融资存在的问题及相应对策[J].财务与会计,2020(12):65-66. [24] 陈鸽.当前金融科技监管现状及挑战[J].时代金融,2020(19):55-56. [25] 朱文生.上海金融人才体制机制创新研究[J].金融理论与实践,2011(4):38-42. [责任编辑:范 君]

猜你喜欢

上海城市管理(2019年5期)2019-11-16

方圆(2019年13期)2019-07-26

纺织服装周刊(2019年23期)2019-07-11

人力资源管理(2018年10期)2018-11-28

培训(2017年1期)2017-02-17

商(2016年27期)2016-10-17

西部金融(2015年9期)2015-10-26

商场现代化(2015年9期)2015-05-29