湖北省制造业企业研发投入对财务绩效的影响

——来自53个上市公司的数据

2021-06-12 09:23:58王利军陈梦冬

湖北社会科学 2021年5期

王利军,陈梦冬

(湖北工业大学 经济与管理学院,湖北 武汉 430068)

一、引言

随着世界经济政治格局的深刻变化,“再工业化”成为发达经济体的重要战略,不断聚焦先进制造领域,同时,发展中各国也竞相对传统产业进行转型和升级,在发展中国家制造业追赶和发达国家“再工业化”的“双向挤压”下,中国制造业发展面临严峻挑战(董艳丽,2020)。[1](p163-168)持续开展创新活动,提高生产效率和产品附加值,是企业增强核心竞争力获得更高财务绩效的必然选择。湖北省作为中部崛起和长江经济带开放开发等国家战略的重要支点,作为全国经济承东启西接南连北创新发展的枢纽,其制造业的创新发展对于推动全国制造业转型升级、提升整体制造业的综合竞争力起着十分重要的作用。本文以湖北省制造业企业为切入点,以企业研发投入的强度可能对企业财务绩效产生互补效应或替代效应两种影响为理论基础,对湖北省制造业上市公司的研发投入与财务绩效进行实证分析,并进行分区域差异比较,旨在丰富和完善制造业企业创新相关研究,为企业创新决策与经营绩效提升提供参考。

二、文献综述

国内外学者在较早时期便对研发投入与企业发展的重要关系有所关注,随着研究的深入,各学者或从不同的行业着手,或着力于样本数据的选取,通过更加明确研究范围,如在研发投入与企业绩效的研究大方向下,基于A股主板(尹美群、盛磊等,2018)[2](p109-117)或创业板(郑海元、李兴杰,2018),[3](p38-42)基于高新技术企业(何明钦、王张禹,2019)、[4](p108-115)信息技术行业(陈丽霖、冯星昱,2015)、[5](p45-56)生物医药制造业(曹阳、易其其,2018)、[6](p40-46)煤炭企业(董德彪,2017)、[7](p15-21)科技型企业(邹琪、刘锦虹等,2014)[8](p60-62)等上市公司的数据,在不同的样本范围内,对公司研发投入与财务绩效进行更加细致更加准确的研究,以期降低行业差别和企业规模差异给研究结果带来的异质性。而从现有的研究结果来看,大量学者认为R&D 投入与企业绩效以及企业生产率之间都存在着显著的正相关关系,[9](p83-87)[10](p63-67)(p76)研发投入有利于企业绩效的提升,[11](p72-79)[12](p189-196)如杜勇(2014)研究证实高新技术企业的R&D投入对其盈利能力有显著的正向影响,[13](p87-92)郭倩文、徐焕章等(2020)发现研发投入与企业当期绩效呈现显著的正相关关系。[14](p50-57)也有学者研究发现,研发投入对企业绩效的影响并不显著或者存在滞后效应,甚至发现研发投入可能对企业绩效产生负向影响。如刘云、马志云等(2020)研究结果表明,当期研发支出与企业规模对企业绩效水平的影响并不明显,[15](p67-75)(p85)张俭、张玲红(2014)发现上市企业的研发活动与企业进行研发的当年及随后两年的绩效显著负相关,且对企业的盈利能力影响更明显,[16](p54-72)蒋卫平、刘黛蒂(2016)以我国创业板企业为研究对象,实证发现创业板企业研发投入强度与当期绩效显著负相关,而与滞后一至三期企业绩效显著正相关。[17](p57-62)贾明琪、张宇璐(2017)以软件信息业为对象,发现研发投入与企业绩效存在非线性关系,但研发投入对企业绩效的影响存在滞后性。[18](p51-58)孙自愿、王玲等(2019)研究发现研发投入虽然能够提高企业绩效,但具有一定的滞后性。[19](p51-57)

研究结果的多样性说明研发投入与企业绩效之间的关系十分复杂,企业的产权性质、公司所属行业、企业规模差异甚至企业所在地的相关政策,都有可能导致研发投入对企业财务绩效的影响产生异质性。现有文献立足于湖北省制造业创新投入与财务绩效的研究仍较缺少,本文借鉴前有研究,以湖北省53 家制造业上市公司2016—2019 年的研发投入数据和财务数据为研究样本,通过设置公司规模、杠杆率、现金实力作为控制变量,对研发投入和企业财务绩效的关系进行实证研究。

三、理论分析与研究假设

企业研发投入主要涵盖研发费用投入与研发人员投入两个部分。研发费用投入可以直观地反映企业在创新研发方面的资金投入情况,折射出企业研发积极性和研发硬实力;而研发人员投入则可以间接地反映企业当前的研发状况和潜力,两个不同方面的研发投入强度对企业财务绩效的影响也不尽相同。

(一)研发费用投入与企业财务绩效。

在制造企业的生产经营中,先进的科技力量可以极大地提高产品的附加值,增强企业核心竞争力,会对企业盈利能力和长远发展产生深远影响。从短期运营的角度来看,过多投入研发周期较长的项目将增加企业支出,增大生产成本,企业对研发项目的当前投入,可能当前不会产生效益,但着眼于长期发展,研发项目的成功会大力推动企业生产技术革新,研发成果快速投入生产经营,一方面能提高生产效率,降低单位成本,另一方面可增加产品的附加值,提高市场占有率,从而为企业带来更多的经营利润。但研发项目最终能否成功以及成功后顺利转化为企业利润都需要一定的时间,对于研发金额投入量不同的项目和研发基础与能力不同的企业,研发资金所能给企业带来的当期经济效益具有较大差异,对企业长期的财务绩效也可能存在滞后影响。根据以上分析,提出以下假设:

H1:制造业企业研发费用投入与财务绩效呈负相关关系。

H2:制造业企业研发费用投入对财务绩效的正向影响存在滞后性。

(二)研发人员投入与企业财务绩效。

研发人员作为企业科技研发部门产品创新、技术创新的专业研究人员,拥有较强的知识背景和学习研究能力,能够结合研究成果不断改进旧产品、创新开发新产品,提升企业经济效益和科技创新能力。研发人员是掌握企业关键资源或核心技术的工作人员,作为技术性人才,负责开展产品设计、研发、改进和创造新产品等工作,他们不仅可以推动技术的进步,而且还能将其专业知识和企业的内部资源相整合,并转换为创新性更强和附加值更高的产品,实现成本节约、销量增加,从而提高企业的生产效率和产品的市场占有率,改善盈利水平和财务绩效,使企业具有更大的竞争优势。根据上述分析,提出以下假设:

H3:制造业企业研发人员投入对财务绩效有显著正向作用。

(三)不同区域制造业企业存在差异。

不同区域的自然环境和资源优势不同,人力资源、创新研发基础及设施、整体的研发环境、经济发展基础、政策扶植力度等内外部发展辅力不同,使得区域间制造业企业的类型和企业发展策略存在差异,企业研发投入对其财务绩效的影响也存在异质性。原材料的可得性、成本优势和研发投入的回报率、资本化率及成果转化速度都是制造业企业考虑的重点方面,地域资源禀赋一定程度上能对制造业企业的种类进行天然划分,企业所在地区的人力资源、经济基础、创新环境较大地影响着企业的研发意愿,不同区域不同类型的制造业企业对研发创新的需求存在较大差异,研发投入对其财务绩效的影响也存在着明显的异质性。根据上述分析,提出以下假设:

H4:不同区域制造业企业研发投入对财务绩效的影响存在差异。

四、实证设计

(一)样本的选取。

本文以2016—2019年湖北省79家制造业上市企业为基准,先筛除研究年份期间新上市、退市、被ST 或*ST 的企业,再剔除年报中未披露研发费用、研发人员及相关重要财务指标的企业,最后去掉虽注册地址在湖北省内,但公司实际办公地址并未在湖北省域内的上市公司,最终选取了符合要求的53家制造业上市公司作为研究样本,进一步分为办公地址在武汉市内(32 家)和武汉市外(21 家)两类。通过收集此53家上市公司2016—2019年的企业年度财务报表等资料,整理研发费用投入、研发人员投入以及相关财务指标数据,并以这些数据为基础进行实证研究,其中,大部分数据指标来自各公司年报,部分财务指标数据来源于国泰安数据库。

(二)变量的选取。

1.被解释变量。

企业开展研发创新活动,改进旧产品、开发新产品,以期抢占市场份额,提高销售业绩,实现更大的销售收入和更多的经营利润。本文选取总资产收益率和营业利润率两项指标作为企业财务绩效变量。

2.解释变量。

企业的研发投入主要包括研发费用投入和研发人员投入。研发投入受公司规模、行业特性差异等的影响较大,相对指标被认为更加合理和科学。本文采用的是研发费用投入力度与研发人员投入力度这两个相对性指标来衡量一个企业的研发投入强度,以期更加客观合理地反映企业研发投入对财务绩效的影响。研发费用投入力度(RDC)体现为企业的研发费用支出占当期营业收入的比例。研发人员投入力度(RDP)体现为公司研发人员数量与全体员工总数的比值。一般来说,一个企业的研发投入强度与研发人员数量是正向相关的,注重研发投入的企业往往有更多的科研人员,在全体职工中,研发人员所占的比重也较大。

3.控制变量。

本文引入企业规模、杠杆率、现金实力作为主要控制变量,以期更加科学客观地研究湖北省制造业上市公司的研发投入对财务绩效的影响。

企业规模是影响企业财务绩效的重要因素。上市公司企业规模也具有很大的差异性,因此引入企业规模作为控制变量,减少企业规模差异在实证分析过程中带来的干扰,本文选用企业总资产作为衡量标准,企业规模(SIZE)=LOG(企业期末总资产),杠杆率对企业的财务绩效存在影响,引入杠杆率(LEV)作为影响企业财务绩效的控制变量,现金实力作为另一控制变量,现金实力(CASH)=净现金流量/资产总额。

具体的被解释变量、解释变量和控制变量及相关含义见表1。

(三)实证模型假设。

根据上述分析,建立包括被解释变量、解释变量、控制变量的制造业企业研发投入与财务绩效的面板回归模型,模型表达式如下:

模型中的下标i 和t 分别表示企业和时间,被解释变量Yit反映某企业第t 年的财务绩效,即总资产收益率(ROAit)或营业利润率(OPRit);aj代表相应的回归系数;模型中的解释变量为RDCit(某企业第t年的研发费用投入力度)和RDPit(某企业第t年的研发人员投入力度),模型中的SIZEit(某企业第t年的资产规模)、LEVit(某企业第t 年的杠杆率)、CASHit(某企业第t 年的现金实力水平)为控制变量;εit代表误差项。

表1 各变量一览表

五、实证结果分析

(一)描述性统计分析。

从表2 可看出,湖北省制造业上市公司企业经营绩效指标总资产收益率ROA 和营业利润率OPR均值分别为4.357%、9.685%,说明湖北省制造业上市公司整体资产收益水平较低,盈利能力不高;最小值分别为-36.25%、-117.55%,最大值分别为36.51%、160.14%,极差大,说明湖北省各制造业企业年度所实现的财务绩效差距明显。研发费用投入占总营业收入的比重的最大值为52.92%,最小值为0.2%,研发人员占总体员工比重的均值为19.11%,但最大值和最小值相差58.63%,说明湖北省各制造业企业的研发费用投入力度和研发人员投入力度差异都较大。

表2 描述性统计结果

(二)回归结果分析。

1.逐步回归结果。

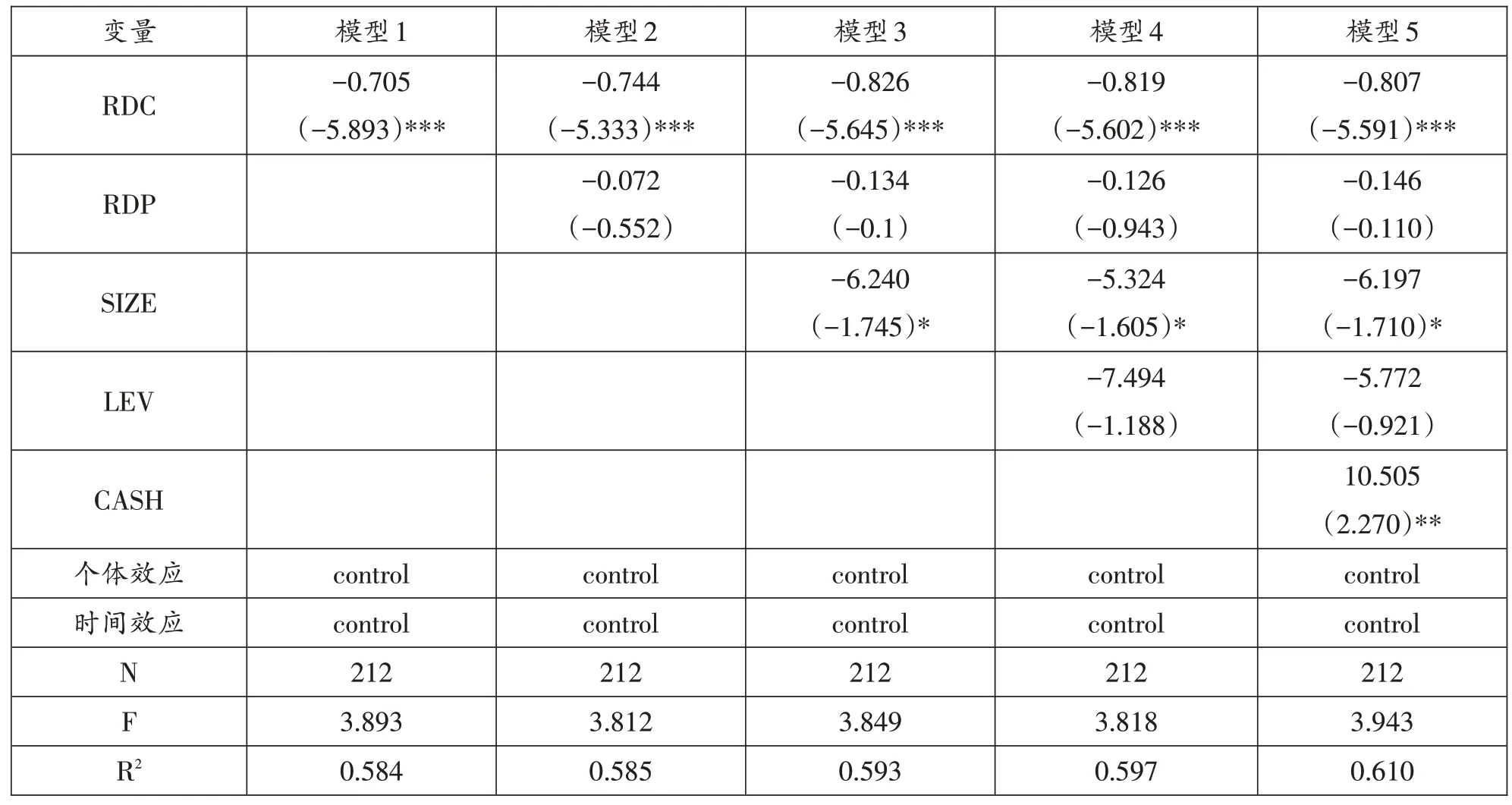

湖北省制造业上市公司研发投入与企业当期财务绩效关系的面板模型逐步回归的最终结果如表3、表4所示,研发费用投入对总资产收益率和营业利润率的回归系数分别为-0.807、-2.077,且均在1%的置信区间内显著性,研发人员投入对总资产收益率和营业利润率的回归系数分别为-0.146、-0.153,且并未通过显著性检验,结果显示:假设H1 得证,假设H3不得证。即研究期内湖北省此53家制造业上市公司的研发费用投入力度与企业当年的总资产收益率、营业利润率之间呈现显著的负相关,表明企业的研发费用投入力度越大,当年所实现的总资产收益率和营业利润率越低,假设H1 得证。这是因为研发费用投入占营业收入的比重越大,企业当年总的生产成本增加,导致所能实现的营业利润和净利润降低,拉低了营业利润率;又由于研发费用投入一般无法迅速实现资本化,无法在同年度迅速转化为资产,所以净利润降低的情况下,企业的总资产收益率也相应较低。特别是研发基础薄弱和规模较小的企业,大量增加研发费用会更大程度的增加企业生产成本,若无法快速实现研发成果转化,会影响企业当期利润。

表3 湖北省制造业上市公司研发投入与总资产收益率的回归结果

表4 湖北省制造业上市公司研发投入与营业利润率的回归结果

考虑到实际情况,企业研发费用投入对企业绩效的影响可能存在滞后效应,固进一步检验企业研发费用投入对企业滞后一期的财务绩效的影响,回归结果如表5所示,结果表明:湖北省制造业上市公司的研发费用投入力度对企业滞后一期的总资产收益率、营业利润率有显著的正向影响,假设H2得证。

表5 湖北省制造业上市公司研发费用投入对企业滞后一期的财务绩效回归结果

湖北省制造业上市公司研发人员投入力度与企业当年的总资产收益率、营业利润率之间没有通过显著性检验,产生的分析结果与本文假设H3 不一致。这说明研发人员投入力度与企业财务绩效之间可能不存在显著的相关关系,但考虑到现实状况和模型可能存在的偏差,本文将对假设H3 进行进一步检验。

2.进一步检验假设H3。

在上述的面板模型回归结果中,此53家样本公司研发人员投入力度与企业当年财务绩效之间没有通过显著性检验,第一种可能是与样本量的选取方法和样本量较小有关,还可能是和各个企业在公司年报中研发数据披露的不准确以及数据计算采用标准不统一有关,在某种程度上影响了结论的显著性。第二种可能是企业所处的行业、地域的经济环境、公司的治理结构等因素都会对研发人员投入力度与财务绩效之间的关系有一定的影响。第三种可能是因为选取的研发费用投入力度与研发人员投入力度之间存在共线性关系,因为研发费用支出中有较大部分为研发人员的工资,研发人员的数量对研发费用支出有间接影响,这也可能是导致R2较小的原因之一。因此,需进一步检验假设H3,在上述模型(1)中剔除研发费用投入力度,建立新的回归模型(2):

表6列出了研发人员投入对企业总资产收益率和营业利润率的回归结果及最终剔除回归结果不显著的控制变量后得到的研发人员投入与总资产收益率、营业利润率的最优模型,回归结果显示:湖北省制造业上市公司的研发人员投入力度对企业当年的总资产收益率、营业利润率均有显著的正向影响,假设H3得证。

表6 湖北省制造业上市公司研发人员投入与企业财务绩效的回归结果

3.武汉市内企业与武汉市外企业比较。

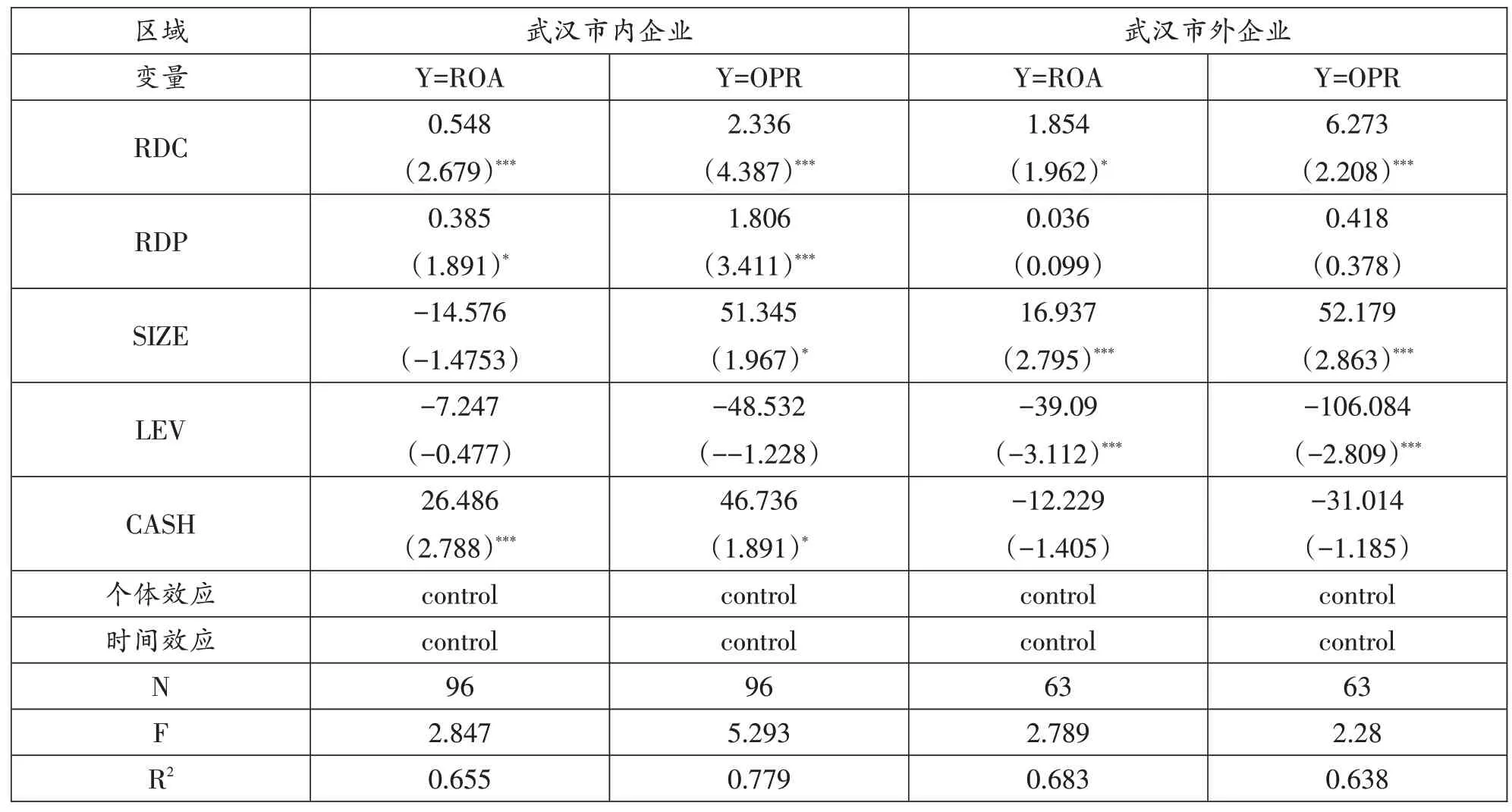

进一步分析武汉市内的制造业上市公司和武汉市外的上市公司其研发投入对财务绩效的影响,综合借鉴前文的模型回归检验结果,分别检验武汉地区和非武汉地区企业研发费用投入对企业滞后一期的不同财务绩效的影响以及研发人员投入对企业当期不同财务绩效的影响,回归结果如表7所示。结果显示:无论是武汉地区的制造业上市公司还是非武汉地区的制造业上市公司,企业研发费用投入强度均对其滞后一期的财务绩效有显著的正向促进作用,与前文的实证结果一致,但相较于武汉市内企业,研发费用投入对武汉市外企业的影响力度更大。武汉市内制造业上市公司的研发人员投入强度对其财务绩效存在显著的正向促进作用,与前文研究一致,但武汉市外的制造业上市公司的研发人员投入强度与财务绩效之间不存在显著的相关关系,这可能是因为湖北省武汉市外的上市公司缺乏良好的人才基础和积极的创新研发环境,从武汉市外的制造业样本企业来看,创新研发型制造业数量较少,企业的研发人员投入对财务绩效的贡献不明显,可能导致研发人员投入强度对企业绩效的影响不显著。

表7 武汉市内与武汉市外企业研发投入力度对财务绩效的影响

六、研究结论与建议

本文以湖北省53 家制造业上市公司为研究对象,从微观层面探究制造业企业研发投入与公司财务绩效的关系,主要得到的结论有:

(一)湖北省制造业上市公司的研发费用投入力度对企业当期的财务绩效存在显著的负向影响,但企业研发费用投入对企业滞后一期的财务绩效存在显著的正向促进作用,研发人员投入力度对企业当年的财务绩效具有显著的正向促进作用,即企业所投入的研发费用占营业收入的比重越大,该企业当年所实现的总资产收益率和营业利润率越低,但滞后一期的财务绩效越高,有利于企业的长期经营目标。企业研发人员占总员工比重的上升,可以在一定程度上改善企业当年的总资产收益率和营业利润率。

(二)湖北省制造业上市公司研发费用投入与人员投入对企业财务绩效的影响存在异质性,同一方面的研发对企业不同财务绩效的影响也存在差异性。研发人员投入对企业财务绩效的影响力度较小,研发费用投入对企业财务绩效的影响力度较大;相较于总资产收益率,湖北省制造业上市公司研发投入对企业营业利润率的影响力度更大。

(三)湖北省制造业上市公司的研发人员投入力度对企业财务绩效的影响存在区域差异。无论是武汉市内还是武汉市外企业,研发费用投入均对企业滞后一期的财务绩效有显著的正向促进作用,但对武汉市外企业的影响力度更大。武汉市内的制造业上市公司研发人员投入强度与其财务绩效呈显著正相关,但武汉市外的湖北省制造业上市公司的研发人员投入强度与财务绩效之间不存在显著的相关关系。

基于上述研究结论,可以得到以下启示:

(一)制造业企业要合理控制研发费用投入力度。根据自身的资产规模、营收状况以及杠杆率,将研发费用投入力度控制在合理的范围内,特别是武汉市外的企业,本身研发基础薄弱,研发能力不足,研发环境有限,大力增加研发费用投入力度会增加企业短期的生产成本,因此要量力而行,设计长远的分期分阶段的研发投资规划,分散研发资金投入过多可能带来的财务风险和经营管理风险。

(二)制造业企业可适度增加企业研发人员投入力度。更多引进高学历、高科技人才,逐渐加强企业研发的人才基础建设,同时研发人员的高学历、硬技术、创造创新思想更加有助于企业的经营和管理,也能很大程度地提高员工的平均生产效率,控制企业整体生产成本,改善企业财务绩效。

(三)应持续开展创新环境的全域优化。地区间企业创新投入对财务绩效影响的差异说明,区域宏观环境在创新投入的绩效转化中存在显著影响,武汉应进一步提升创新引领作用,非武汉地区更需要围绕本土制造业创新龙头企业,进一步优化人才引进与培育措施,激发创新人才活力。

猜你喜欢

城市勘测(2022年2期)2022-05-09 08:42:48

今日农业(2021年13期)2021-08-14 01:38:08

中小学实验与装备(2021年3期)2021-06-28 00:27:36

今日农业(2020年24期)2020-12-15 16:16:00

科技传播(2019年23期)2020-01-18 07:57:10

城市勘测(2019年3期)2019-07-09 09:45:10

家庭影院技术(2018年5期)2018-06-29 07:42:10

农家顾问(2015年12期)2015-12-28 03:37:32

学习月刊(2015年19期)2015-07-09 03:38:34

农家顾问(2015年4期)2015-05-10 03:36:10