支持跨境电商政策多多

2021-06-12 06:48本刊综合整理

中外玩具制造 2021年6期

本刊综合整理

跨境电商是当下的风口,是国家大力推广的外贸新模式,也是很多玩企有意布局的外贸新渠道。但据《中外玩具制造》记者采访,很多传统玩企不太了解国家对跨境电商的支持力度和优惠政策。本文对部分国家有关跨境电商的政策进行汇总,为广大有意布局跨境电商的玩具厂商提供参考。

综试区四大政策

为支持中国跨境电子商务综合试验区(下称“综试区”)发展,国家有关部门推出了一系列政策,以下4 点含金量最高。

政策1:通关便利化

综试区内符合条件的跨境电子商务零售商品出口,海关通过采用“清单核放,汇总申报”的便利措施进行监管验放,提高企业通关效率、降低通关成本。

“清单核放”指的是跨境电商出口企业将商品信息、物流信息、支付信息这“三单信息”推送到单一窗口,海关对“清单”进行审核并办理货物放行手续,通关效率更快,通关成本更低。

“汇总申报”指符合条件的跨境电子商务出口商品,电子商务企业不再进行汇总申报,按照《申报清单》汇总统计,经直属海关审核后直接报海关总署对跨境电子商务申报数据进行单项统计。

在“清单核放、汇总统计”模式下,企业上千种商品税号备案可以简化为几十个,企业申报的繁琐程度降低了上百倍。同时,海关直接将清单数据统计纳入货物贸易统计,企业无需再汇总报关,提高了申报准确率和通关速度,大大降低了企业运营成本,可使出口申报时间大大缩短。

政策2:无票免税

无票免税指出口企业只要注册在综试区内,登记相应的销售方名称、纳税人识别号、货物名称、数量、单价和总金额等进货信息,就可以享受免征增值税。

政策3:企业所得税核定征收

综试区内符合以下条件的出口企业:“在综试区注册,并在注册地跨境电子商务线上综合服务平台登记出口货物日期、名称、计量单位、数量、单价、金额的;出口货物通过综试区所在地海关办理电子商务出口申报手续的;出口货物未取得有效进货凭证,其增值税、消费税享受免税政策的”,试行核定征收企业所得税办法。

综试区内核定征收的跨境电商企业应准确核算收入总额,并采用应税所得率方式核定征收企业所得税。应税所得率统一按照4%确定。符合小型微利企业优惠政策条件的,可享受小型微利企业所得税优惠政策;其取得的收入属于《中华人民共和国企业所得税法》第二十六条规定的免税收入的,可享受免税收入优惠政策。

政策4:结售汇更便捷

允许在综试区登记备案的电商及个人开立个人外汇结算账户,凭与代理企业签订的进出口代理合同(协议)或运单,直接在银行办理跨境电子商务涉及的外汇收支,不受5 万美元个人结售汇年度额度限制,逐步提高货物贸易单笔金额上限等。

保税区各项优惠多

综合保税区、保税区、保税港区(以下统称“保税区”)都属于海关特殊监管区域,相关的管理及优惠政策基本相同。根据现行有关政策,海关对保税区实行封闭管理,境外货物进入保税区,实行保税管理;境内其他地区货物进入保税区,视同出境,实行退税。企业在综合保税区开展口岸作业业务,海关、商检等部门在园区内查验货物后,可在任何口岸(海港或空港)转关出口,无须再开箱查验。此外,保税区内的企业之间的货物交易不征增值税和消费税。

为吸引更多企业前去投资设厂,并支持更多企业布局跨境电商,各地区的保税区也推出有关政策。比如湖南湘潭综合保税区对孵化带动30 家、60 家、100 家以上且每家在湘潭综保区实现年进出口实绩10 万美元以上的中小企业发展跨境电商业务的企业、机构或孵化平台,一次性给予30 万元、60万元、100 万元的奖励;对入驻湘潭综保区跨境电商孵化器(飞地)的企业,年进出口额达100 万元人民币以上,且租赁期限3 年及其以上的,自租赁之日起,按照“先交纳后奖励”的原则,3 年内每年给予租金100%、50%、50%的补贴。

珠海保税区还明确对保税区内利用港珠澳大桥及珠澳跨境工业区专用口岸等通道开展跨境电子商务业务的企业,以跨境电子商务海关监管方式通关的货车按车次给予物流补贴。具体是往来香港的按照港珠澳大桥过桥费收费标准给予单程全额补贴;往来澳门的补贴50 元人民币/车次;每家企业每年最高补贴不超过200 万元人民币。

各地区的政策基本集中在租金、奖励、税收等方面,但不同地区的具体要求、金额会有不同,玩企可以咨询当地的保税区,获得更多详细的信息。

解决出口退货难题

过去,跨境电商企业很头疼的一点是货物发出去后,消费者要退货但不知道该如何操作,以及退回来的货物该办理哪些通关手续。据了解,自去年起,国家启动了跨境电商出口退货海关监管业务。

问题1:开展退货的主体有哪些?

答:退货企业具体包含3 类。第一类是跨境电商出口企业。第二类是特殊区域内跨境电商相关企业,包括海关特殊监管区和保税物流中心(B 型,指经海关批准,由中国境内一家企业法人经营,多家企业进入并从事保税仓储物流业务的海关集中监管场所)。第三类是前两类跨境电商企业的报关企业。

问题2:都有哪些退货模式?

答:跨境电商出口退货监管模式共分三种,即跨境电商包裹出口(9610,跨境电商B2C 出口)、特殊区域跨境电商出口(1210,保税跨境电商出口)、跨境电商出口海外仓(0110,一般贸易)。

问题3:申请开展跨境电商出口退货的企业应满足哪些条件?承担什么责任?

答:首先要建立退货商品流程管控体系。再者要保证退货商品为原出口商品,并承担相应的法律责任。需强调的是,退货企业应当向海关如实申报,接受海关监管,并承担相应的法律责任。

问题4:跨境电商出口商品退货形式和期限有没有具体要求?

答:退货企业可以对原《中华人民共和国海关出口货物报关单》《中华人民共和国海关跨境电子商务零售出口申报清单》或《中华人民共和国海关出境货物备案清单》所列全部或部分商品申请退货。退货商品可单独运回也可批量运回。退货商品应在出口放行之日起1 年内退运进境。

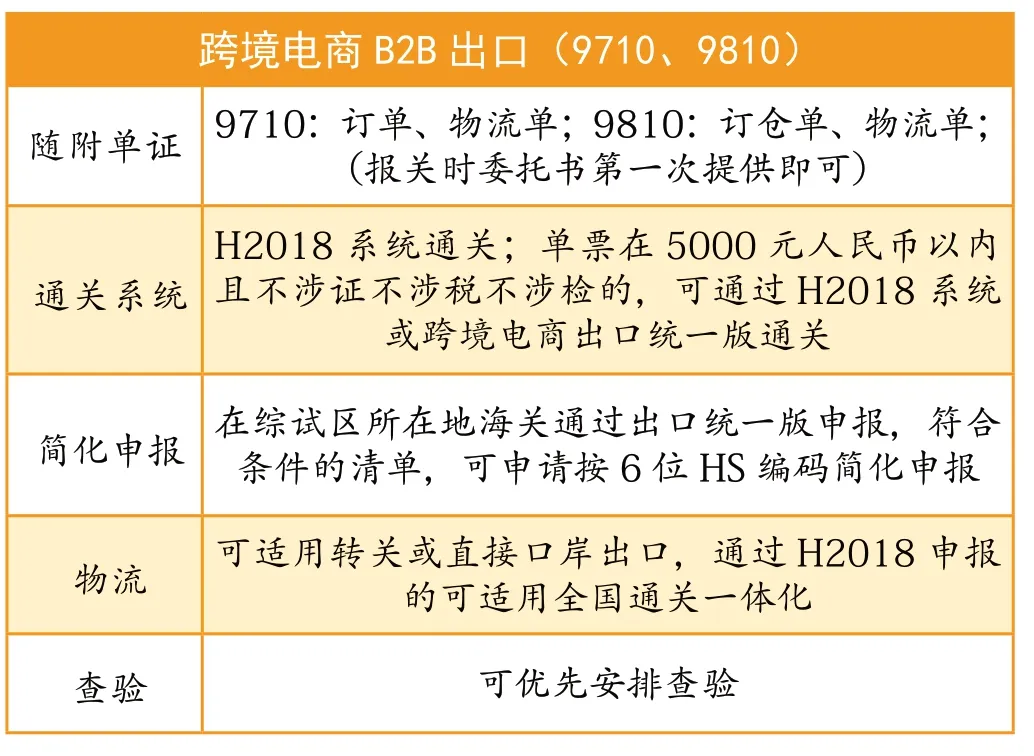

B2B 出口更加便捷

截至目前,海关总署在全国22 个海关开展跨境电商企业对企业(B2B)出口监管试点。有关该试点的基本情况,《中外玩具制造》杂志2020 年8 月号的《玩企做跨境电商必备》一文中已有介绍,在此不再赘述。在政策支持方面,在试点的海关,跨境电商B2B 出口可使用“9710(直接出口)”“9810(出口到海外仓)”监管代码进行申报,享受一次登记、一点对接、简化申报、优先查验、允许转关、退货底账管理等通关便利化措施。

猜你喜欢

格言·校园版(2022年10期)2022-05-22

格言·校园版(2022年7期)2022-04-26

文苑(2020年5期)2020-06-16

进出口经理人(2019年10期)2019-12-12

时代风采(2016年21期)2016-12-22

农业工程技术·温室园艺(2014年3期)2014-08-01

农业工程技术·温室园艺(2014年3期)2014-08-01

农业工程技术·温室园艺(2014年3期)2014-08-01

中国经济信息(2004年5期)2004-03-29