黏性预期与价格异象研究

2021-06-11 13:31余志颖

时代金融 2021年13期

余志颖

摘要:本文从Bouchaud等人提出的黏性预期的想法入手,仿照DHS模型的框架构建了一个动量效应与反转效应的解释模型,证明了投资者的黏性预期和过度自信会引起市场的动量效应与反转效应。另外,还讨论了黏性预期和过度自信心理在事件分析中的作用,发现对于非选择性事件,黏性预期而非过度自信是导致事件期后价格漂移的原因;而对于选择性事件,黏性预期和过度自信同时导致事件期后价格的漂移现象。

关键词:动量效应 反转效应 黏性预期

一、文献综述

经典的有效市场理论认为投资者是完全理性的,股票价格已经正确反映了所有可得信息,因此,金融市场中股票价格的收益率不具有可预测性,但经济学家通过实证研究发现了许多与该结论相违背的事实。Jegadeesh和Titman(1993)[1]实证发现,美国股票市场上在过去3~12个月表现较好的股票在未来3~12月中仍然表现较好,即股票存在短中期的动量效应;De Bondt与Thaler(1985)[2]发现,过去5年中表现最好的35只股票(赢家组合)和表现最差的35只股票(输家组合)的收益,在随后的3年中发生了反转,“输家组合” 的平均累计收益要比“赢家组合”高,即股票存在长期的反转效应。事件研究法是检验市场半强式有效的主流方法,主要用以考察公司的公告信息发布后股票收益的变动情况,但Bernard和Thomas(1989)[3]发现,公司发布盈余公告后价格存在漂移现象,具体而言,在盈余公告发布60天后,具有显著“利好”消息的股票要比具有显著“利空”消息的股票的市场收益高出4%。这些金融市场中的价格异象无法利用经典的资本市场理论给予解释,使有效市场理论受到了强有力的挑战。经典理论的捍卫者主要仍从风险溢价的角度尝试给予解释,如Cochrane(2011)[4]。行为金融学家则尝试通过放宽经典理论中对投资者完全理性的假设来对这些金融异象给予解释。在行为经济学领域,投资者情绪被认为代表着投资者信念和偏好,相对于传统理论的偏离,行为金融学家认为投资者情绪对资产价格有着系统性的影响,长期来看,投资者情绪与过去收益与未来收益都有着直接的相关关系,这将导致市场价格的可预测性。

在行为金融学领域对动量效应和反转效应的理论解释比较经典的有:Barberis,Shleifer和Vishny(1998)[5]通过构建兩种投资者预测范式的BSV模型、Daniel,Hirshleifer 和Subrahmanyam(1998)[6]引入过度自信心理的DHS模型、Hong 和Stein(1999)[7]通过引入消息观察者和动量交易者而得到HS模型。本文则主要根据Bouchaud等人(2019)[8]提出的黏性预期的概念来研究股票的价格异象。黏性预期理论认为投资者对未来价格的预期不仅取决于在当前信息集下的条件预期,还取决于过去的预期,这本质上属于Barberis(2018)[9]所提出的期望外推体系,即投资者在期望形成过程中,会认为某些变量的未来值与该变量的历史值正相关。这体现了投资者带有情绪的信念偏差对股票价格形成的影响。Amromin和Sharpe(2013)[10]的论文从实证指出,期望外推现象在投资者信念更新的过程中普遍存在。另外,我们同时考虑了DHS模型中的过度自信心理,从而给出价格动量效应与反转效应的一种解释模型。

二、黏性预期模型

(一)采用黏性预期的消息投资者模型

心理学家的研究表明,人们在收到新的信息时,往往并不能基于其获得的信息进行理性的信念更新,人们对于新信息在初期并不能立即做出完美的反应,而是有一个逐渐学习的过程,理性的信念更新不像有效市场理论假设的那样能够瞬间完成,而是有一个缓慢的过程直到投资者能够理性预期价格,在这个阶段投资者呈现出保守性偏差。从分析师的角度阐释这个现象,根据实证研究结果(如见[8]),分析师在对公司进行盈利预测时,往往倾向于保守估计,分析师不会仅仅依赖新近的盈利信息,还会结合过去几年公司的平均收益情况进行盈利预测的调整,这会导致分析师预测的保守性偏差,即不能对新的盈利信息给予正确的评估。这种特征也导致在具有持续现金流的公司中价格异象更为严重。本文将利用黏性预期描述这一投资行为现象。

在本文模型中,我们只考虑一只股票,为简化起见,令该股票有一个存续期,在存续期期间不会分红,在存续期末会支付全部红利并清算。无风险利率被标准化为0。令支付红利为,不失一般性,我们设红利均值为0。对于消息投资者,假定在开始时刻(第0期)对股票红利的先验概率分布为,存续期分为N个时期,在每个时期消息投资者会接收到一个关于红利的信号,设第n期接收到的红利信号为,,其中表示第n期信号本身的噪音,,与是相互独立的。后文为记述简便,记信息集。对于有黏性预期的消息投资者而言,其信念更新服从下面的递推法则:

其中表示消息投资者在信息集下对第n+1期价格估计的概率分布,表示在信息集下对红利的理性估计的概率分布。这里为黏性系数,代表投资者在第n期的保守程度,当时,投资者呈现保守性偏差,此时这个式子右边前半部分表示对理性估计所呈现的保守性,后半部分表示对过去信念的依赖性,当时,此时为理性预期。

设投资者为风险中性的,由上述假定,可以得到:

由于,可知此时价格变化协方差大于0,从而价格变化表现出动量效应。

(二)将过度自信心理引入黏性预期模型

我们将DHS模型中的过度自信概念引入黏性预期模型。在DHS模型中只讨论了投资者过度自信心理对股票价格变动的影响,但是诸多心理学实验、投资者调查和经济实证都表明投资者普遍存在着保守性偏差或反应不足的特征,这说明只用单一的过度自信心理虽然在理论上自恰,但并不能完全拟合现实中投资者的心理情绪。类似DHS模型的引入方法,设第一期的信号为私人信号,之后时期的信号为公开信号,则投资者的过度自信即表现为对第一期私人信号估计的方差要小于实际值,设投资者估计的信号方差为,其中k>1,k代表投资者的自信程度。这里需要说明的是,初看起来过度自信心理与黏性预期引起的保守性偏差是相互矛盾的,但实际上,过度自信心理表现的是投资者对自身获得信号准确性的盲目自信,可以看成是投资者对自身投资能力的过度自信,而黏性预期表现的是投资者所使用的预期方法有偏差,与理性值相比呈现出保守性偏差。也即投资者使用的预期方法是错误的,但是投资者本身并没有意识到这是错误的,反而盲目对自己的投资能力过度自信。在此情形下,投资者信念更新的递推关系如下:

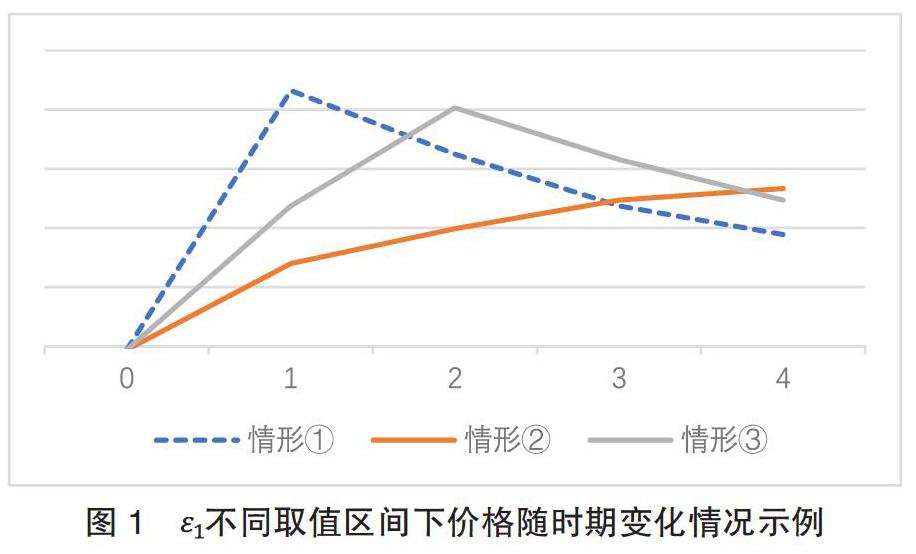

由此可见,在情形①中价格在时期二及以后发生反转效应;在情形②中价格只发生动量效应,不发生反转效应;在情形③中价格在时期二前发生动量效应,在时期三及以后发生反转效应。越小,表明投资者的黏性系数越小,保守性越低,相对于此时是过度自信起主导作用,所以发生反转;越大,直观上解释相当于第一期价格显著低估,由于第二期相当于只有过度自信,导致第二期价格平均上涨幅度过大,从而导致下期(第三期)的反转效应;适中时,黏性预期起主导作用,直观上来看,在第二期相比于情形2价格呈现平均意义上的“更温和”的上涨,价格只发生动量效应。

当黏性预测期有多期时,情况也是类似的,通过的不同取值,可以得到在不同时期发生动量效应和反转效应的情形。

(三)事件研究

在有效市场假说检验理论中,事件研究法是其中重要的一环,但正如引言中提到的许多事件研究的实证结果表明,事件期后的超常平均收益呈现出“漂移现象”,即平均事件后超常价格趋势与平均事件期反应同号,这是与经典理论相违背的。下面用本文模型来分析这个现象。

为了突出事件的影响,仅考虑股票价格变动只有三个时期,在第三期股票支付全部红利并清算,此时。关于事件的定义,我们沿用DHS模型中的定义,即将事件分类为非选择性事件和选择性事件,非选择性事件是一个与信号线性相关的随机变量;设时刻二理性估计的价格为,定价偏差即为,选择性事件是与定价偏差线性相关的随机变量。选择性事件的发生是公司管理层根据当前股价的高估或低估所做出的,例如股票回购公告、股票减持公告均属于选择性事件。

命题3 当时,.

即可证得。另外我们看到当时,,即非选择性事件所引起的动量效应仅与黏性预期相关,而与过度自信无关,当黏性预测期结束后,非选择性事件平均来讲不会引发股票价格的超常变化。也就是说过度自信心理不会引起非选择性事件后价格的漂移现象,原因在于非选择性事件是一种与第二期错误定价无关的行动,它不会为我们提供任何有关未来价格波动的信息,即只要对信号正确估计,事件后价格漂移现象就不会发生,而黏性预期正是由于未能正确地将信号纳入更新过程,才导致事件后的价格漂移现象。进一步论述,对于非选择性事件而言,只有當期的错误信念而非前期的错误信念才能引起价格漂移现象的发生。

对于非选择性事件,我们有如下结论成立。

命题4 .

也就是说股票价格在事件期后的变化与非选择性事件正相关,具体而言,当股票价格本期低估时,公司所采取的非选择性事件会是正向事件,如发布积极的盈利预告、股票回购公告、项目进展公告等,这时下期股票价格平均来讲会有正向的变化。反之,当股票价格本期高估时,公司所采取的非选择事件会是负向事件,如减持公告,这时下期股票价格平均来讲会有负向的变化。与非选择性事件不同的是,对前期信号的过度自信心理和黏性预期两种信念偏差都会导致选择性事件后的价格漂移现象,所以选择性事件引起的漂移现象往往比非选择性事件引起的价格漂移现象更为显著。从实际角度来说,一般的上市公司经理人出于种种目的(例如维护公司的股价,保持个人和公司的声誉等)在报告收益公告时会利用账户调节、现金流结转等方式有选择性地调整收益,这些行为往往加大了收益公告的选择性程度,从而会导致市场更显著的价格漂移现象。

由于选择性事件的这些效应,也可以用来解释市场中的一些异象,例如一个公司是否分红并不影响公司股票的价值,但市场往往更青睐于分红增加的公司,原因在于分红作为一个选择性事件是一个正向事件,分红增加往往意味着公司管理层认为当前公司股票价值低估,根据命题4我们知道这将导致分红期后平均超常收益为正;再例如,通常上市公司非公开发行股票被视作利空信号,尽管发行股票募集的资金有助于公司未来长远发展。从选择性事件角度来论述,发售股票常常意味着公司管理层认为当前股价高估(相当于减持),这将导致事件期后平均超常收益为负。

三、动态黏性预期与数值模拟

(一)黏性预期的内生变化

在前面讨论中,我们实际上是假定各期黏性系数是外生给定的,但更合理的是假定各期黏性系数是内生变化的。我们假设投资者会存在一个信念估计的自我修正过程,也就是随着时期推移投资者的黏性系数会逐渐降低从而反映估计偏差的修正。这里的看法与HS模型有一些类似,在HS模型中信息会逐渐在投资者间渗透,随着时间推移,投资者会逐渐对价格有着更合理的估计。黏性系数具体的修正规则如下:由于黏性预期表现的是投资者的保守性,只有当新的信号与前期信号相差不大时,投资者从心理上才会更愿意接受新信号并以此修正原有估计,直观上表现为黏性系数的降低,当新的信号与前期信号相差较大时,投资者保持与上期的黏性系数相同,即保守程度不变。

为方便讨论,设,定义,容易得到是一个足够稳定的统计量,且,根据前述关于黏性系数内生变化的规则的讨论,用公式表达如下:

(二)数值模拟

运用蒙特卡洛模拟方法,在仿真中我们取参数c=0.9,,,,。模拟次数50000次,得到结果如下图所示:

图2展示了在第一期信号为1时平均价格的动态变化路径,结果表明在前6期,平均价格向上移动,在第6期达到最大值,约为0.2338,此后平均价格逐渐下降。在本模型中,在前6期,受到黏性预期的影响,初始的过度自信情绪缓慢地在价格中反映,呈现出动量效应,在第7期以后,由于后续信号(没有过度自信)的影响以及黏性系数的下降原因,初始过度自信情绪对价格影响的权重逐渐降低,反映为对理性价格的修正阶段。

四、小结

本文利用黏性预期和过度自信心理给出了股票价格动量效应和反转效应的一种解释模型。短期的动量效应主要是由黏性预期引起的,投资者采用黏性预期会表现为保守性偏差,而长期的反转效应主要是由于过度自信引发的价格高估(低估)状态逐步修正引起的。另外在事件研究方面,非选择性事件引起的事件后价格漂移现象与事件期的黏性预期密切相关,而与事件期前的过度自信心理无关。对于选择性事件而言,无论是过度自信心理还是黏性预期都会导致选择性事件后的价格漂移现象。

在中国股票市场中,个人投资者占比相较于发达国家资本市场而言明显偏多,这也导致整体来看我国股票市场充满着非理性的投资者情绪。如何科学认识投资者的非理性行为,并研究其内在的经济内涵,都是未来仍将继续发展的课题。

参考文献:

[1]Jegadeesh,N.and Titman,S.Returns to Buying Winners and Selling Losers:Implications for stock market efficiency[J],Journal of Finance,1993,48:65-91.

[2]De Bondt,W.and Thaler,R.“Does the Stock Market Overreact?”[J],Journal of Finance,1985,40:793-805.

[3]Cochrane,J.H.Presidential Address:Discount Rates,Journal of Finance,2011,66:1047–1108.

[4]Barberis,N.,Shleifer,A.and Vishny,R.A Model of Investor Sentiment[J],Journal of Monetary Economics,1998,49:307-345.

[5]Daniel,K.,Hirshleifer,D.and Subrahmanyam A.Investor Psychology and Security Market Under- and Overreactions[J],Journal of Finance,1998,53:1839-1885.

[6]Hong,H.and Stein,J.A Unified Theory of Underreaction,Momentum Trading,and Overreaction in Asset Market[J],Journal of Finance,1999,54:2143-2184.

[7]Bouchaud,J.,Krüger,K.,Landier,A.and Thesmar,D.Sticky Expectations and the Profitability Anomaly[J].Journal of Finance,2019,74:639-674.

[8]Olivier,C.and Gorodnichenko,Y.What Can Survey Forecasts Tell Us About Information Rigidities?[J].Journal of Political Economy 2012,120:116–159.

[9]Barberis,N.Psychology-based Models of Asset Prices and Trading Volume[J].Handbook of Behavioral Economics:Applications and Foundations 1,2018,1:79-175.

[10]Amromin,G.and Sharpe,S.A.From the Horse's Mouth:Economic Conditions and Investor Expectations of Risk and Return[J].Management Science,2013,60:845-866.

作者單位:武汉大学经济与管理学院