我国奶粉行业进口贸易现状及其出路

2021-06-10 06:51王殿华梁妍马佼彩虹

食品工业 2021年5期

王殿华,梁妍,马佼,彩虹

天津科技大学经济与管理学院(天津 300457)

奶粉作为乳制品消费的重要组成部分,其进出口规模不仅关系到我国乳业贸易的发展,而且对我国畜牧业的发展也有着重大影响。我国是世界奶粉的主要净进口国,有着巨大的需求市场。“三聚氰胺奶粉”事件爆发以来,消费者不仅对我国奶粉行业失去信心,还暴露出我国在奶源基地建设、生产规模、质检、进口贸易结构等方面存在的诸多问题。消费者对国产奶粉的不信任以及全面二孩政策的出台,使得我国奶粉需求持续旺盛,但奶粉供应不足,消费者纷纷转向购买“洋奶粉”,导致我国奶粉消费量持续增长。2018年中美贸易战爆发后,在首批税单涉及的340亿美元的中国商品中,就包括饲料级乳清粉、乳制品等,加之其他乳业强国制定较高的市场准入原则,这给中国乳业的发展面临着巨大的成本压力。面对“内忧外患”的紧迫形势,为确保我国奶粉行业持续健康发展和进口安全,提高我国奶粉生产水平,改善我国奶粉进口贸易格局,只有结合数据分析我国奶粉行业的进口贸易现状和影响因素,并在此基础上提出相应的对策和建议,才能提高我国奶粉行业的竞争力。

1 我国奶粉进口贸易现状

1.1 我国奶粉不具备国际竞争力

为了全面分析和评价国产奶粉的国际市场竞争力,本文选取国际市场份额(IMS)、显性比较优势(RCA)和贸易竞争优势(TSC)来说明我国奶粉的国际竞争力。IMS侧重于市场份额的描述,RCA侧重于贸易结构的描述,TSC侧重于分工地位的识别。IMS和RCA指数没有考虑进口因素,因此当地区产业内贸易比较发达时,计量结果缺乏客观性,而TSC指数包含了产品的进口因素,弥补了前两者的缺陷,因此选择IMS、RCA和TSC,结果更具说服力。

从表1的数据可以看出,近13年来我国奶粉的IMS指数平均值为0.3%,说明我国奶粉在国际奶粉市场的份额很小;平均RCA指数为0.034,远低于0.8的极限值,说明我国奶粉不具备显示比较优势;TSC指数接近-1,说明我国奶粉处于竞争劣势。综上所述,我国奶粉并不具备国际竞争力,随着全球奶粉市场格局的不断变化,竞争劣势也将更加明显,中国将长期成为奶粉净进口国。

表1 2007—2019年中国奶粉国际竞争力相关指数比较

1.2 奶粉净进口规模逐步扩大

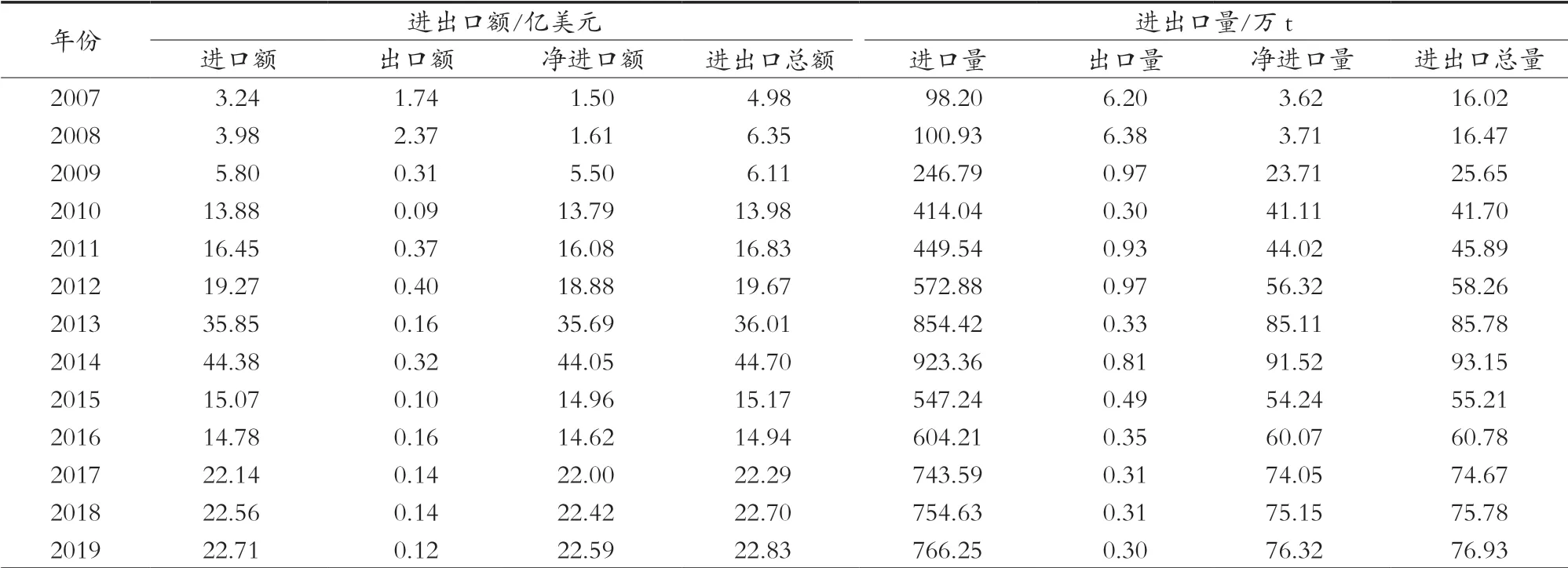

从表2和图1可以看出,2007—2019年我国奶粉进口占比总体呈上升趋势,由65.06%上升至99.47%,随后呈下降趋势,2008年达到62.68%的历史低点。由于“三聚氰胺奶粉”事件的爆发,洋奶粉进口量迅速飙升。2009年,进口奶粉占比达到94.95%,比2008年提高32.27个百分点。

表2 2007—2019年中国奶粉进出口规模

数据显示,2007年至2019年,奶粉进口量高于液态奶。奶粉进口量由9.82万 t增至76.62万 t,年均增长114.55%。近13年来,其进口额占乳制品进口总额的比重呈波动上升趋势,在所有乳制品分类中,奶粉进口量常年占据主导地位。

此后,我国奶粉进口规模迅速扩大,进口奶粉比重居高不下,国产奶粉出口迅速减少,贸易逆差不断加大。

图1 2007—2019年中国奶粉进口额占比情况

1.3 贸易来源国集中度高

中新签署《中新自由贸易协定》后,从新西兰进口奶粉关税大幅下降。新西兰奶粉占中国奶粉进口市场份额的1/2以上,新西兰是中国最大的奶粉贸易伙伴。如图2所示,2007—2019年,中国从新西兰进口奶粉的平均比例为74%。2008年后,新西兰奶粉在中国进口来源国的市场份额大幅提升,2012年达到86.5%的峰值,是中国第二大奶粉进口国美国的26倍。

图2 2007—2019年中国奶粉主要进口国占比

中国有30多个奶粉进口合作伙伴。新西兰、澳大利亚、美国、德国和法国占据的市场份额巨大,是中国主要的奶粉进口国。从近13年的数据来看,从这5个国家进口的奶粉占我国奶粉进口总量的92%,进口国的集中度和依存度长期保持在较高水平。同时,这五大奶粉产业大国的发展对世界奶粉贸易格局和进口奶粉定价起着决定性作用。

奶粉进口贸易是影响我国奶粉产业发展的关键因素。通过对我国奶粉国际竞争力的分析和2007—2019年进口贸易概况的分析,得出以下结论:首先,通过IMS、RCA和TSC的计算,详细分析了我国奶粉市场的竞争力水平;其次,通过对我国奶粉进口规模和进口来源地的数据分析,得出我国奶粉工业的三大指标远低于世界乳制品大国,在国际竞争力上存在明显劣势。分析认为,我国奶粉进口贸易规模迅速扩大,进口奶粉市场份额继续过半,进出口贸易逆差过大,进口来源国集中度较高。

2 我国奶粉进口贸易影响因素

2.1 生产因素

在生乳产量方面,2008年以前,我国牛奶产量增长迅速,年均增长39.68%。2008年,“三聚氰胺奶粉”事件爆发后,中国奶制品生产企业和相关部门重振奶粉产业,使消费者对国产奶粉重拾信心,奶粉产量也逐步上升。

在奶粉生产供应方面,自政府出台“双促”行动计划、婴幼儿奶粉企业重组计划等一系列新政策后,部分不合格奶粉生产企业被淘汰,国产奶粉产量持续下降。为了满足国内需求,我国不得不通过大量进口洋奶粉来缓解国内供应不足带来的压力,中国奶粉进口规模迅速扩大。

2.2 消费因素

近13年来,我国奶粉消费量和进口量呈现出上升的趋势。我国奶粉消费需求不断增加,国产奶粉的生产成本远高于进口奶粉,这将带动我国奶粉加工企业从国外进口奶粉。因此,我国奶粉进口规模不断扩大,这也解释了我国长期处于奶粉净进口国的原因。

从奶粉消费缺口看,我国奶粉消费缺口从2007年的5.8万 t扩大到2019年的94万 t,是2007年的16.21倍。巨大的消费缺口不仅在一定程度上影响了我国奶粉的消费水平,而且导致我国奶粉进口量逐年激增。因此,奶粉消费缺口对奶粉进口量的变化有一定的影响,二者呈正相关。

2.3 价格因素

从奶粉进口均价来看,2019年我国奶粉进口均价较2007年增加1 720.99美元/t,年均增长6.85%;同时,我国奶粉进口量从2007年的3.12万 t增加到2019年的74.36万 t,年均增长114.25%。可以看出,虽然近20年来我国奶粉进口数量和平均进口价格一直在波动和上升,但两者的年均增长率却相差甚远。与我国奶粉进口量年均增长率114.25%相比,奶粉平均进口价格6.85%的年均增长率并不十分明显。

随着我国城乡居民收入水平的不断提高,人们有了更多的自主选择权购买奶粉。对于农村居民来说,人均GDP的增长使他们对奶粉的购买力更强,这使得奶粉的消费量增加。对于奶粉消费已经达到较高水平的城镇居民来说,收入水平的提高将大大增加他们选择奶粉的权利。城市居民为了追求更高的奶粉质量和消费体验,往往会加大对奶业强国的购买力度,这使得我国奶粉进口量的市场需求量和奶粉平均价格总体上有所上升。

2.4 食品安全因素

民以食为天,食以安为先。一旦奶粉出现质量安全问题,如婴幼儿、孕妇、特殊配方奶粉等出现问题,后果往往不堪设想,“信任”因素的影响更为严重。2008年暴发的“三聚氰胺奶粉”事件使数以万计的婴幼儿付出了健康甚至生命的代价,其后果是我国奶粉消费者对国产奶粉产生了严重的信任危机。为了避免食用劣质奶粉带来的伤害,中国奶粉消费者减少了对国产奶粉的购买,增加了对进口奶粉的需求,导致我国进口奶粉数量增加,给中国奶粉行业造成了沉重的损失,成为中国整个食品行业的“十年之痛”。

3 发展策略

3.1 提高我国奶粉生产供给水平

奶粉生产和供应水平低是造成我国奶粉进出口贸易逆差的重要原因。要扭转这一局面,应从源头入手,借鉴国外先进的养殖管理经验,完善生产管理体制,加强奶源基地现代化建设,实施规模化养殖,降低乳品生产成本。鼓励优势企业兼并重组,整合奶粉产业资源,优化奶粉产业结构。有关部门要给予政策支持,设立专项资金,鼓励奶粉行业进行科技创新,确保国产奶粉的优质优量供应。

3.2 提升奶粉品牌美誉度,刺激国产奶粉消费需求

加强奶粉民族品牌建设,打造具有产品特色、区域优势、知名度高、质优价廉的奶粉品牌,增强消费者对国产品牌的信任度。培养奶粉国际战略眼光,完善奶粉产业供应链体系建设,实现产销一体化,层层把好奶粉质量关,增强消费者对本土品牌的认可度。提高产品附加值,提高奶粉市场竞争力,要加强产品研发,促进奶粉产业转型升级,发展成为具有自主知识产权的国产奶粉品牌。

政府还可以培训从业人员,引导行业实施多元化、创造性的营销策略,如补贴国内牛奶消费,推广“互联网+”产销模式,加强媒体宣传,以刺激消费者对国产奶粉的需求。

3.3 开拓多元化国际市场

为避免垄断,应加强国际交流与合作,拓宽奶粉进口渠道,防止奶粉来源国过度集中,建立多元化、低依存度的贸易关系。否则,当进口来源国产量下降、世界经济出现波动时,将给我国奶粉行业带来巨大冲击,多元化的进口贸易可以维护奶粉价格稳定,保障消费者福利和奶粉产业健康发展。

因地制宜打造高质量特色品牌的同时,积极拓宽海外市场,加强与“一带一路”沿线国家和发展中国家的贸易往来,减少贸易壁垒,签订贸易协议,适当减免关税,提高我国奶粉在东亚、南亚、西亚、俄罗斯等沿线国家的份额,优化我国奶粉进口结构。

3.4 加强奶粉的监管力度

近年来,奶粉安全事故频发,暴露出我国奶粉质量安全监管不力的问题。因此,政府有关部门应参照国际标准,制定和完善相关法律法规和食品安全标准,建立奶粉质量安全监管体系,严格控制奶粉生产的各个环节。同时,要营造良好的奶粉进口贸易环境,加强对进口奶粉的质量检验,实行严格的进口奶粉市场准入制度和质量追溯制度,不断规范奶粉进口市场,优化奶粉产业结构切实保护我国奶粉消费者的利益,使消费者购买到质量安全的奶粉。

4 结语

奶粉产业的良好发展对人民身体健康和地区经济繁荣起到至关重要的作用,近年来由于我国奶粉进口贸易逆差的不断扩大给我国奶业带来挑战,在此背景下,有必要剖析当前我国奶粉行业存在的诸多问题对症下药。为摆脱我国奶粉行业内忧外患的困境,应不断创新、优化产业结构,提高食品安全质量监管及提高奶粉的国际市场竞争力具有十分重要的意义。

猜你喜欢

中国化肥信息(2022年9期)2022-11-25

今日农业(2022年14期)2022-11-10

金桥(2022年1期)2022-02-12

中国外汇(2019年6期)2019-07-13

儿童故事画报·发现号趣味百科(2017年10期)2018-03-13

中外玩具制造(2017年11期)2017-11-09

数学小灵通·3-4年级(2017年5期)2017-06-05

妈妈宝宝(2017年2期)2017-02-21

中外玩具制造(2015年11期)2015-07-18

创业家(2015年5期)2015-02-27