机构投资者实地调研、信息效率与股价波动

2021-06-08 06:52:38庞海峰庞舒月

哈尔滨商业大学学报(社会科学版) 2021年2期

庞海峰,耿 聪,庞舒月

(1.哈尔滨商业大学 金融学院,哈尔滨 150028 2.锦州银行 哈尔滨分行信贷部,哈尔滨 150076)

引 言

与欧美国家的发达证券市场相比,我国的证券市场还是一个新兴市场,还存在着剧烈股价波动(Jiang等,2014)。个人投资者相对于机构投资者来说不具有规模化和专业化,数量过多容易引起市场波动,而机构投资者的机制规范化能抵消个人投资者一些不理性的行为,稳定股票的价格(Jiang G J 等,2014;De Long等,1990;Chopra等,1992)[1-3]。在中国股票市场历史中,有太多的个人投资者(Wan,2018)[4],是引起股票市场价格大起大落的主要因素。为了维护证券市场的安稳,2001年中国证监会发布了发展机构投资者的政策,在这之后,机构投资者逐渐增多。现在有关投资者与股价波动的研究主要集中在机构投资者持股以及投资者对研发投资的影响,而鲜有文献研究实地调研对股价波动的影响。因此,机构投资者实地调研的研究就有探讨意义。

相比于时间、精力以及专业性方面不足的中小投资者来说,机构投资者对上市公司的鉴别和分析能力更强,又因其专业性、规模性和独立的性质现在慢慢成为了外部治理机制之一,对公司的影响越来越大。机构投资者为了收集私有信息去进行实地调研,但是中小投资者因为时间成本等原因无法参加实地考察(陈小林、孔东民,2012)[5]。因此,机构投资者对上市公司实地考察信息的披露,对于那些无法进行实地调研的投资者来说可以了解公司的实际经营情况,提升信息的价值,由此可以减少由于信息不对称产生的公司股价的波动(薛祖云、王冲,2011)[6]。但由于上市公司调研披露的信息具有自愿的性质,有别于公司财务报告和公告,所以公司披露信息的内容和时间具有更多的选择性。

近几年,因为投资者参与公司调研的行为逐渐增多和调研的信息披露规则变化,导致投资者在公司调研和信息披露中发挥了重要作用(曹新伟、洪剑峭和贾琬娇,2015;Cheng Q、Du F和Wang X,2016)[7-8]。相比于公司年报、季报和定期公布的公告来说,投资者实地调研的信息包括公司的生产情况和设备厂房的实际情况,还可以通过观察公司生产设备和产品库存的情况,了解到公司的实际经营情况和战略情况,可以主动询问一些公开信息中没有的管理细节(谭松涛、崔小勇,2015)[9]。深圳证券交易所在 2010年启动了“上市公司投资者关系互动平台”项目,之后在2011年第四季度推出了基于Web2.0的类似微博一样的“互动易”。这能够缓解上市公司和投资者之间沟通和交流不方便的问题,也让大部分投资者能够得到更详细的公司信息。根据Wind数据库统计显示,自2012年深圳证券交易所上市的公司发生实地调研的比率已经超过 2 /3 ,而且实地调研的活动在全年进行,实地调研已经变成投资者与高管直接接洽并获取公司特有信息的方法。那么,实地调研能否提高信息利用效率,从而影响公司股价波动?实地调研对上市公司股价波动产生哪些因素影响?基于此,本文以2015—2018年在深圳主板上市的企业为例,从信息利用角度出发探究机构投资者实地调研对公司的股价波动作用。

一、文献综述与研究假设

(一)文献综述

机构投资者的实地调研研究文献主要集中在以下两个方面:

第一,研究机构投资者实地调研与公司股价波动的作用,也就是机构投资者提供的调研信息是公司特有信息还是行业或者市场层次的信息对公司股价的影响。Lee 和Tweedie(1981)写关于实地调研的早期文献时,当时访问了200多位基金管理人,其中一半的基金管理人有过去公司进行实地的访问。由此可以得出结论,实地调研已经成为了一种独特的信息来源,用来判断公司的价值,影响一个公司的股价[10];Arnold和Moizer(1984)表示实地调研能够有与公司高层交流的机会,交流内容包括公司的经营规划、高管的目标、公司经营利润和企业经营成本等。实地调研不但能了解企业文化和公司工作环境等“质”的相关信息,而且还能了解公司报表等“量”的相关信息[11]。Holland和Doran(1998)通过访问27个英国财务公司发现,频繁实地调研公司能帮助投资者与被投资公司之间培育好的关系,良好的关系能帮助投资者更好地了解公司的现状和长期战略规划等相关信息,还能够获得特有信息,有助于进行公司筛选和资产配置[12]。而胡奕明等(2003)强调,实地调研的大多数是受到被调研公司的招待,与公司的陪同人员进行参观访问,并与董秘进行互动,是非公开信息获取的重要方式[13]。Wright et al (2007)表明,投资者实地调研能有效协助分析师了解行业的相关信息,当调研的次数足够多时,分析师可以对公司高管的品格和道德有一个更深的了解,并对公司价值的了解有一定的帮助[14]。Green(2014)表明,举办过投资者见面的投资机构会对公司的盈余预测更加精准,其机构分析师推荐的力度和评级发生变化时,其股价波动变得更剧烈[15]。 Cheng等(2016)表示相对于电话会议、路演现场、新闻发布会等形式,现场参观这种实地调研能更好地帮助分析师获得公司的私有信息,能更好地做出企业盈余信息报告,从而影响当时的公司股价[8]。

第二,机构投资者实地调研信息披露的有关因素研究。实地调研是取得信息方面优势的一种重要手段(徐媛媛等,2015)[16],特别是分析人员在实地调研中作为引导者发挥作用的时候(Mayew et al. 2013)[17]。对于分析师和投资者来说,实地调研等暗地接触行为能够得到信息方面的优势(Cheng et al.2016)[8]。Solomon和Soltes(2015)研究发现,通过私下考察,投资者可以得出更详细的决策,分析师也能够发布更具有价值和准确性的预测报告[18]。Brown et al(2015)经过对分析师的调查发现,相比较实地考察,分析师认为与高管进行暗地接触更加有效[19]。通过实地调研,分析人员可以深入发掘企业信息。Cheng et al(2016)、徐媛媛等(2015)得出结论,分析师通过参观厂房、观看设备运转情况和公司库房的货物,还有与公司员工进行交谈,能够如实地知道企业的经济效益[8] [16]。

综上,已有文献主要从实地调研、信息披露两个层面探讨了机构投资者调研对信息披露和信息利用效率相关的影响,得到了丰富的成果,但有关机构投资者实地调研强度的研究则不是很多,而且都有需要改进的地方:一是现有的文献都是描述了机构投资者实地调研对证券市场的波动影响,而且都是基于调研当天的市场反应,很少有机构投资者调研所获得的信息优势是否被投资者加以利用的研究。二是现有的文献都是将实地调研之后的盈利预测精准度作为证券市场的信息效率的利用,未能了解实地调研对证券市场影响的作用机制。三是已有文献研究机构投资者实地调研对公司经济后果的影响,未能考虑实地调研次数对公司股价波动的影响。

(二)研究假设

因为中国证券市场新兴的原因,监管与执法的力度不太完善,投资者的不理性情绪(频繁的交易、羊群效应和信息不对称)都能够让一些准确的信息在证券市场上被大量的媒体信息掩盖,于是得不到信息的投资者就会通过各种方法来寻找信息(张圣平等,2014)[20]。因此,处在信息劣势的投资者就会通过各种渠道寻找信息来分析公司的情况,用来确定公司目前股价是否有投资价值。凭借着专业知识和对市场和行业的熟悉,机构投资者成了除年报之外可以提供上市公司的信息提供者,满足了投资者对“内部信息”的需要。机构投资者经过对公司的实地考察,可以得到财务报表和公告之外的信息,还能够发现公司经营和管理方面的问题,从而达到及时调整的目的,避免了公司突然出现黑天鹅事件从而使公司股价暴跌导致公司股票被投资者恐慌抛售的情况。这样可以降低上市公司股价的剧烈震动。

我国实地调研的数据从2009年开始对外披露,目前有关投资者实地调研的文献不是特别多,而且都是在研究实地调研的经济后果或者实地调研对公司管理的一些影响,研究机构投资者实地调研对资本市场的信息环境、股价崩盘风险和市场反应等方面的影响。Cheng等(2016)认为相比较其他形式来说,实地考察的调研方式能够获取更多的信息,从而影响当时的公司股票价格[8]。

基于上述的理论分析,机构投资者实地调研不论是从信息的发布,还是从股票过量交易的方面,都能影响到被调研公司股票价格。因为中国证券市场中存在着大量的中小型投资者,尤其是在2012年12月以后,深圳证券交易所强制要求上市公司公开披露调研的相关事宜,让更多中小型投资者去关注调研公司的股票。因此,提出了以下假设:

假设H1:实地调研强度会影响被调研的上市公司股票价格

实地调研的作用对信息披露程度不一致的公司是不相同的。对一些特殊的公司来说,机构分析员从不同的渠道得到的消息是相互补充的。机构分析师能从这些报告中汇总出详细的公司数据,但实地调研获得的特有消息就受到了限制。对于信息披露差的公司来说,机构分析师从定期披露的报告中得到的有效信息较少,但机构投资人实地考察可以找到更多的消息反应到股价,从而加剧公司股价的波动,实地调研可以挖掘出相对多的私有信息并入股价,从而加剧股价波动,提升信息的使用效率。因此,本文提出如下假设:

假设H2:信息披露差的公司,机构投资者实地调研强度与股价波动成正相关

行业竞争在某种程度上反映了公司的生存发展情况,在不同的行业中竞争程度是不同的。行业竞争的激烈程度也对分析师调研产生影响,主要是从信息公开的角度进行理解。由于公司结构和产品的复杂多样,导致投资者不能详细调查出公司的真正的经营情况。这种信息不对称就会产生一些违规的情况发生。拥有更多信息的投资者,在其进行投资时就有了信息方面的优势。但是在竞争激烈的行业,竞争强度大的市场压缩了企业的盈利程度,导致其从外部融资的需求加大。这时,公司为了能够得到相对低的融资成本,就会发布更多的信息来避免信息不对称的现象。行业竞争最后都是公司竞争,这种竞争会对高管产生约束和激励的作用,对市场效率产生激励的作用。这种情况下,一般高管和股东都会得到更好的评价、制约和激励,与此同时也与企业利益联系在一起,能提高管理者对工作的努力程度。这样,管理者的私有收益能得到有效控制,这就能有效遏制信息不对称产生的影响。因此,实地调研对于在行业竞争不激烈的上市公司的股价影响更大,即对市场信息效率的加强起到重要影响。对此,提出以下假设:

假设H3:相对于竞争激烈的行业,机构投资者实地调研对行业竞争不激烈的公司股价波动影响更大

二、实证研究设计

(一)样本的选择和数据来源

本文研究的样本为2015—2018年深圳证券交易所A股主板的上市公司。本文剔除了以下样本:(1)本文剔除了每年交易不到30周的公司;(2)剔除了金融业公司的样本数据;(3)剔除了变量数据缺失的公司;(4)剔除了调研信息不规范的企业数据;(5)剔除ST、ST*的上市公司。最终,研究样本为386个。本文的机构调研数据由CSMAR数据库、东方财富数据中心和深交所易互动整理而来。

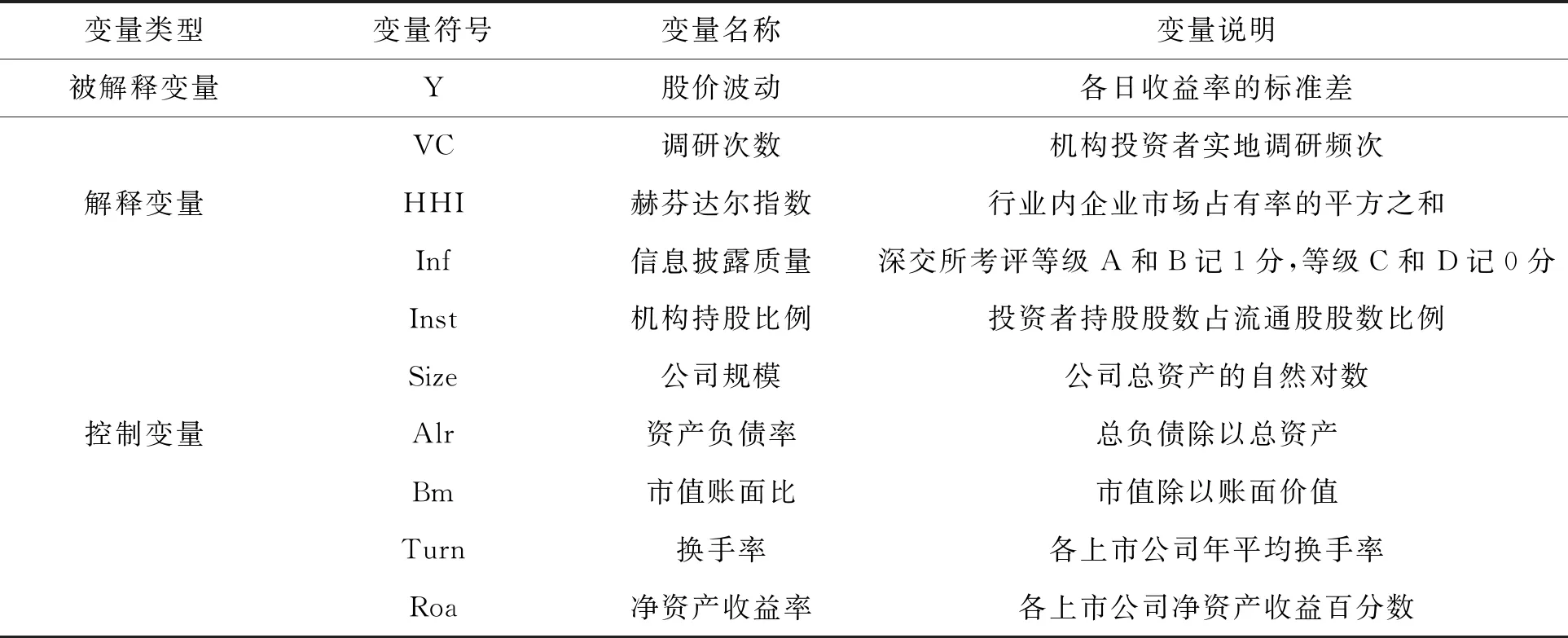

(二)变量定义

1.股价波动

股票的价格具有波动性质,因为市场上大量的信息存在,投资者接收到的信息差异较大,导致每个投资者对信息判断不一致,就会发生股票的交易,导致股票价格的波动。股票价格波动分为正常波动和异常波动,正常的波动是资本市场上发生了变化所导致投资者持有的股票价格产生了波动,异常波动是投资者羊群效应、短时效应导致的股票价格脱离实际价值时产生的波动。很多研究都认为用标准差衡量市场的稳定性是一个很直观的方法。本文选取了深圳证券交易所主板A股的上市公司,以上市公司年度1-12月股票日收益率的标准差表示公司的股价波动(祁斌等,2006;胡大春和金赛男,2007;刘建徽等,2013;高昊宇等,2017)[21-24]。

2.机构投资者实地调研强度

借鉴Cheng Q等(2016)的方法[20],选取机构对其跟踪公司的实地调研频次来代表机构实地调研的强度。本文选取的自变量是 2015—2018年机构对上市公司进行的实地调研强度,用年度调研频数代表若公司当年度有机构分析师前往调研,定义机构实地调研频数(VC)为公司当年度被机构投资者实地调研的总次数加 1 取自然对数。

3.信息披露质量

借鉴曹新伟等(2015)的方式[7],采用深圳证券交易所诚信档案,该档案评分具有权威性、客观性,被广泛应用于信息披露质量的相关研究中。本文将诚信档案评分作为信息披露质量的度量。在诚信档案中显示为“优”,则将定义为1,否则定义为0。

4.行业竞争水平

参考曾伟强等(2016)和刘晓华等(2016)的做法[25-26],用HHI 指数来作为行业竞争水平的标准,该指标用行业内企业的市场占有率的平方和表示,得出的结果越小,行业的垄断程度越低,竞争水平越高。公式如下式所示:

其中,xi为公司i的规模,n为行业内公司数量,Si表示公司i在其行业中的市场占有率。根据公式计算可以得到HHI指数的中位数,本文将样本分为两组,一组是行业竞争程度高的,另一组是行业竞争程度低的,并进行分组检验。

5.控制变量

参照曹新伟等(2015)和Kim等(2016)的研究[7] [27],本文选取了以下6个控制变量。变量的说明如表1所示。

表1 变量选取与说明

(三)模型设定

假设H1预期机构投资者实地调研强度可以影响股价波动,强度越强股价波动越大。本文使用的实证回归模型(1)如下:

y=α0+α1Vc+α2ControlVariables+ε

(1)

其中,机构投资者调研强度用Vc来进行度量。如果与H1的预期一致,机构投资者实地调研强度能够影响股价波动,强度大股价波动大,则Vc系数符号α1显著为正。

为检验H2,本文在模型(2)中增加了测量信息披露质量的变量Inf,当深交所发布的披露评级为“A”或者“B”时Inf为 1,评级为“C”或者“D”时为 0。因此,根据H2预期的Inf和Vc的交叉项的系数β2符号为正,就是在信息发布不好的公司,机构投资者实地调研对股价的影响更明显。

y=β0+β1Vc+β2Inf×Vc+β3×Inf+β4ControlVariables+ε

(2)

H3与检验H1类似,模型(3)运用HHI观察实地调研强度在不同竞争程度行业中的作用,即在竞争程度越低的行业,实地调研强度越大,股价波动越大。

y=γ0+γ1Vc+γ2ControlVariables+ε

(3)

三、实证结果分析

(一)描述性统计分析

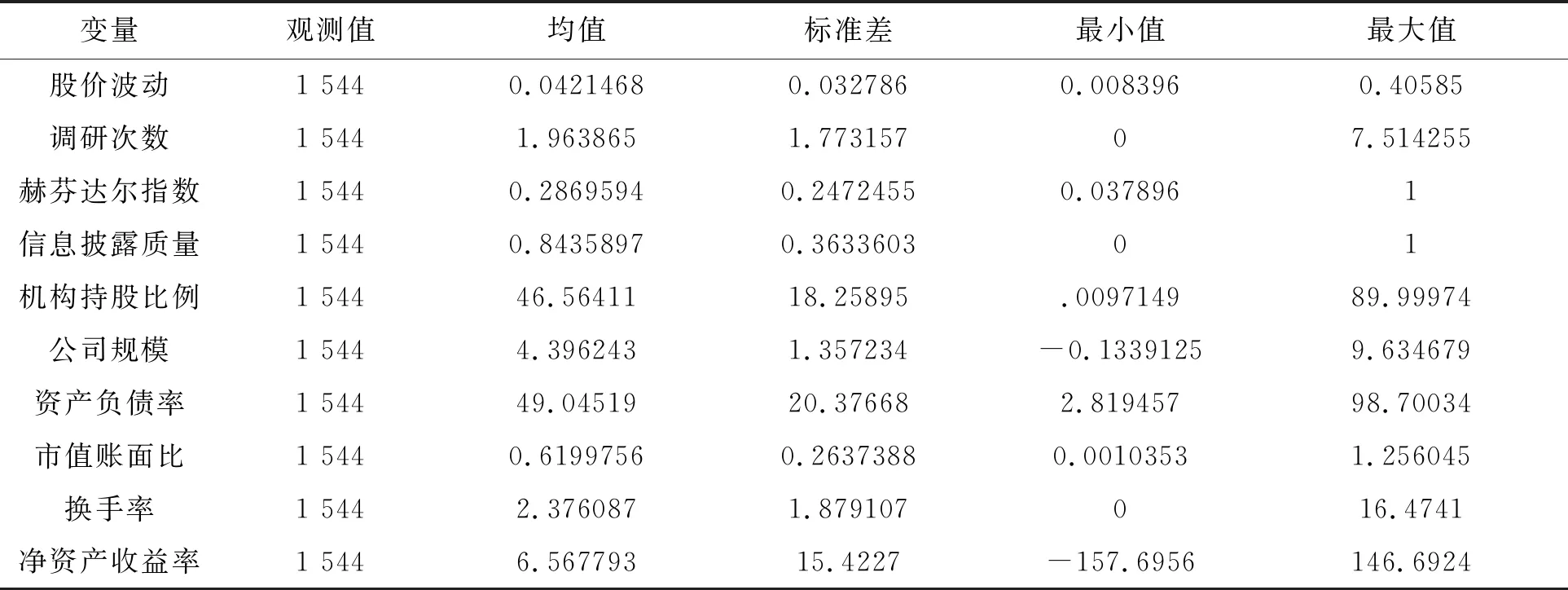

样本数据的描述性统计分析结果如表2所示。由表2可以看出,股价波动的最小值为0.008396,最大值为0.40585,说明股价波动存在较大差异;调研次数的均值为1.96,标准差1.77,说明调研次数较多,但是不同上市公司之间调研次数有较大的差异。

表2 描述性统计量表

(二)回归结果分析

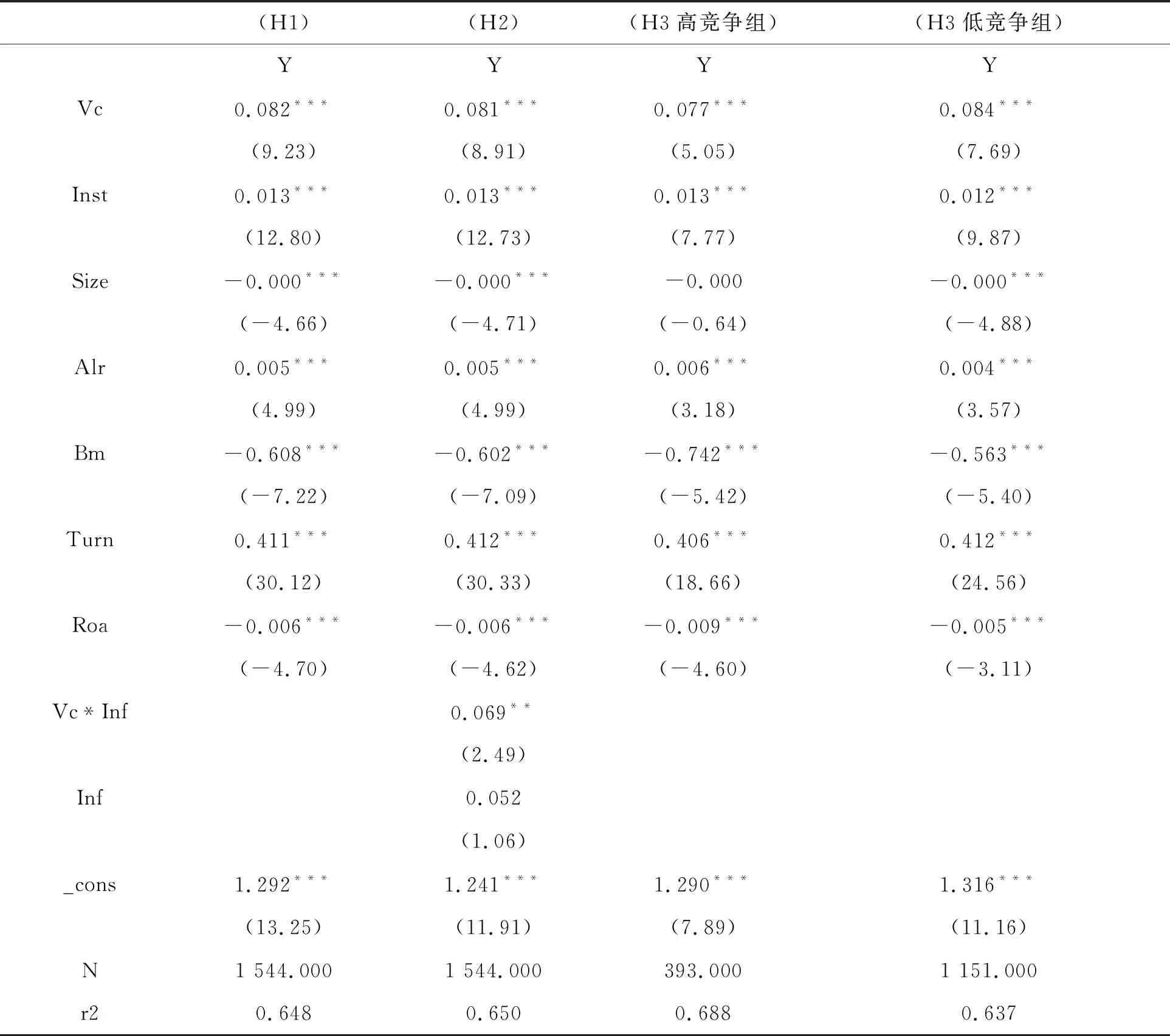

1.投资者实地调研和公司股价

表3列(1)中,调研次数的系数为0.346,并在1%的统计水平上显著,表明机构投资者的实地调研次数越多,公司的股价波动越大。列(1)的结果表明,机构投资者实地调研活动能够得到更多的公司私有信息,增加公司股价的信息含量,从而提高了信息效率,增大了股价的波动,验证了假设H1。

表3 假设统计检验

机构投资者实地调研次数的系数为正,说明机构投资者调研强度与股价波动正相关,并且至少在1% 水平显著,机构持股比例越多、换手率越大,股价波动越大;市值账面比与股价波动负相关。其余变量影响相对较低,回归结果都不明显。

2.信息披露质量

表3列(2)中,机构实地调研强度仍然在1%的水平上显著。假设H2预计在信息不完善的公司,机构投资者实地调研对证券市场信息效率的影响更加明显,对此,重点关注信息披露质量和机构投资者实地调研强度交叉项(Vc*Inf)的系数。在列(2)中,Vc*Inf的系数为0.008,并在至少1%的水平显著,这说明,在信息报道较完善的公司,因为开放的信息更加详尽,机构投资者能够获得的信息优势减弱,而对于信息披露质量较差的公司,机构投资者实地调研所产生的信息优势加大,提升证券市场的信息效率的能力更强,确认了假设 H2。

3.行业竞争程度的差异

为了研究行业竞争程度对机构投资者实地调研和市场信息效率相互的作用程度,先将样本数据按照HHI指数的中位数大小,分为两组,HHI指数低于中位数的公司纳入竞争程度激烈的一组,高于中位数的公司归入竞争程度较低的一组,比较两组数据股价波动的差异。如表4,在1 544个企业的数据中,有1 090个企业处于竞争强度相对较低的行业中,余下的525个企业样本则处于竞争强度较高的行业中。两组均在1%水平上出现差异,其中竞争强度低的股价波动为0.422,比竞争强度高的股价波动0.421要高一些,这为本文检验H3确立了基础。

表4 不同竞争组的分组检验

通过Sur检验可以得出p值为0.0055,表示可以在1%水平上拒绝原假设,这个分组回归可以在高水平和低水平的相关系数上进行比较(见表5)。

表5 Sur检验结果

此外,本文先后对两组企业数据进行了回归分析,如表6所示,在行业竞争不激烈的组中,股价波动与机构实地调研次数Vc的系数为0.354,且系数在 1% 水平上显著,表明竞争水平较低的行业,机构投资者实地调研强度越大,对价格波动起到一定的加剧影响;而竞争激烈的组中,估计波动与机构投资者实地调研次数的系数为0.342,在1%水平上显著,这表明竞争程度高的行业中,机构投资者对股价波动的影响能力比竞争程度低的要高。

表6 不同态势下分组回归结果

竞争激烈的水平下,机构投资者对股价影响的幅度是小于低竞争水平下的幅度,因此假设H3得到了检验,相比行业竞争激烈的上市公司,行业竞争不激烈的公司的股价波动受机构投资者实地调研活动的影响更大。在此之上,机构投资者持股比例 Inst在行业竞争程度低的组中为0.036,在行业竞争程度高的组中系数为0.046,两者都在1%水平上显著,表明机构投资者实地调研在行业竞争程度低的公司中能发挥更大的作用,或许是因为其对信息的处理方式的不同和对上市公司的监管方面等在行业竞争不激烈的公司中能产生更大的作用。在竞争激烈的行业中,企业为了进行融资等需要会披露更多的有效信息,这时候机构投资者实地调研的优势就不是那么显著。

4.稳健性检验

为了保证本文结论的可靠性,进行如下的稳健性检验:一是替换指标度量股价波动;二是内生性问题。

(1)其他指标度量股价波动

采用其他指标度量股价波动——年化日收益率的标准差(李寿喜,2020)[28]。 回归结果与本文结论基本一致(见表7)。

(2)内生性问题

文中研究表明,机构实地调研会影响企业的股票价格。股票价格的波动可能代表着公司的私有信息融入股价的比例。该文采取了加进滞后项的办法,限制由于以上原因所引起的潜在的内生性问题,减少有关顾虑。根据曹新伟(2015)文献中的方法[7],考虑到企业上期的股价波动对机构投资者实地调研的强度发生相关影响,在此方法中加入了前一期的股价波动作为回归中新增加的控制变量,系数在1%水平上显著为正,前文结果依旧成立。

表7 替代性检验结果

四、结论与建议

作为专业的信息收集组织,机构投资者的投资决策影响着资本市场。机构投资者的信息渠道包含公开披露的信息和实地调研的私有信息,并且私有信息的获取对于机构更加重要。但是,目前关于机构投资者实地调研的相关文献相对较少。现有的研究谈论了分析师调研对股价同步性的影响。本文研究了机构投资者实地调研强度对股票价格波动的作用。本文研究发现,机构投资者实地调研可以找到很多有效的信息,促使信息融入股价,从而加大股票价格的波动,可以提高市场信息的使用效率。进一步研究发现,这种情况在披露信息质量差、行业竞争程度较低的企业尤为明显,在信息公开不够多的情况下,机构投资者实地调研能够得到企业私有信息越多,调研的作用越大。本文从私有信息的角度说明了机构投资者对证券市场信息使用效率的作用,补充了机构投资者实地调研影响的文献,丰富了机构投资者实地调研方面的实证研究,也帮助了广大投资者对实地调研活动的理解。

本文提出以下建议:第一,加强有关上市公司信息披露制度的建设,包括对公司进行考察的相关信息披露。进行实地调研是对投资者的一种保障,上市公司应该如实披露调研的机构、方式和内容。虽然深圳证券交易制定的披露制度已有很长时间,但是还是有一些可以改进的。例如,公司的公告、报告和“互动易”平台上发布的信息出现了不相同的现象。对此,深圳证券交易所应该加强对公司管理,让其信息一致。第二,上海证券交易所应该借鉴深交所关于实地调研信息发布的规章制度,让投资者更加准确地知道相关信息以便做投资决策。第三,中国证监会应该加强对分析师行业的监督管理,建立更加严格的法律法规,对违规的机构进行更加严厉的处罚。第四,对于中小投资者来说,应该增加对证券知识和技能的学习,要把握核心技能,不要盲目听从分析师的建议,也不要盲目跟随大众,而是要根据自己所掌握的知识和信息,提出合理的买卖方案。

猜你喜欢

理财周刊(2023年11期)2023-11-08 00:37:19

美术界(2022年5期)2022-05-25 02:31:26

股市动态分析(2019年42期)2019-11-13 01:55:04

今日农业(2019年12期)2019-08-13 00:50:14

文学少年(原创儿童文学)(2019年1期)2019-05-23 09:37:26

中国化肥信息(2019年3期)2019-04-25 01:56:16

传媒评论(2018年5期)2018-07-09 06:05:20

能源(2018年5期)2018-06-15 08:56:16

环境保护与循环经济(2017年2期)2017-09-26 11:52:16

现代装饰(2017年10期)2017-05-26 09:32:12