新形势下西南大型水电可持续发展机制的探讨

2021-06-03 08:16:48徐刚磊

综合智慧能源 2021年5期

徐刚磊

(云南华电鲁地拉水电有限公司,昆明650028)

0 引言

截至2019年年底,我国水电装机总容量为356.40 GW[1],占全国电力装机容量的17.7%;水电年发电量为1.3 PW·h,占全国发电量的18.0%,占可再生能源发电量的63.7%[2]。可见,水电能源在节能减排和能源结构转型中占据主力地位。根据水电发展“十三五”规划,后续的水电开发主要集中在四川、云南和西藏。2020年,西南常规水电装机规模达到240.00 GW,占全国总发电量的70.6%[3],“西电东送”的能力将逐步增强,使国家能源安全更有保障。

随着社会进步和经济发展,原有的电力机制不能解满足市场经济下的能源发展需求。为此,从1978年至今,我国先后进行了4次电力改革,对推动电力结构调整、产业升级和高质量发展起到了关键作用[4]。进入21世纪,水电行业依托引进、消化、吸收、再创新的“三峡模式”,实现了我国水电技术水平和自主创新能力的新跨越。随着西南地区白鹤滩、溪洛渡、小湾、锦屏等特大型水利水电工程的建成,标志着我国水电建设技术达到世界领先水平[5]。

1 当前西南水电发展面临的问题

进入“十二五”时期以来,我国水电行业从大规模开发进入适度有序开发阶段,水电项目主要集中在西南地区。目前,我国水电技术可开发为装机容量687.00 GW,年发电量约3.0 PW·h[6];其中西南地区技术可开发476.00 GW,占比为69.3%。截至2018年年底,西南地区在建项目水电装机容量48.02 GW,待建水电装机容量316.90 GW。然而,在当前电力体制改革和经济发展的新形势下,西南水电的发展面临着多重困难,一是移民环保、基础交通、企业用电和地方政府等对水电开发的利益诉求不断攀升;二是水电开发逐步由经济技术指标较好的地区转向经济技术指标较差的地区,双重因素导致水电开发成本越来越高。同时,随着电力市场化改革的全面推进,电力供应机制持续宽松,水电企业面临着“价格战”。

根据《巴黎协定》和能源结构升级战略部署[7],开发大型水电能源项目是必然趋势。然而,随着西南水电开发运营成本逐渐提高,在建或投运的大型水电项目都必须有大量资本支撑,否则将影响安全生产和持续开发。尤其是移民安置任务重的水电工程,补偿主要靠投运水电项目的收益提供。收益不足将直接影响到移民安置的稳定性和长效补偿的持续性。通常水电企业的利润为收入减去成本和税金[8],其中收入由上网电价和年度发电量决定。因政府提供税收优惠政策,纳税并不是影响获取利润的主要因素。因此,上网电价、上网电量和运营成本就是水电企业获取利润的关键因素。水电项目的发电量主要由天然来水决定,在没有大型水库调节的情况下,很难高效利用水能,只能依靠国家宏观措施降低弃水。在当前电力体制改革背景下,上网电价由地方政策和市场机制共同确定,各水电企业因地处不同区域或送出通道不同,上网电价不尽相同,并存在低于市场化平均电价的情况,导致部分移民成本高的大型水电企业持续亏损。

为了提升西南大型水电企业的竞争力,确保国有资产持续保值增值,基于当前国家降低弃水的系列措施和实际成效,对比分析大型水电项目的建设运营成本,探寻水电企业在新形势下获取合理收益的可持续发展机制。因西南地区贵州省的大型水电开发基本结束,故以四川省和云南省的水电发展作为研究对象。

2 西南水电弃水现状及应对措施

2.1 西南水电弃水现状

“十二五”后期和“十三五”初期,因经济发展减缓、多种能源挤压、送出通道受阻、电源消纳受限、省间壁垒保护和缺乏水库调节等多种原因叠加,四川省和云南省水电弃水日益突出。因两省为“西电东送”的主要能源基地,外送的电量占比很大,且两省经济规模总量小,自我消纳能力不足,当省间壁垒日益加剧时,必然引起持续性的大量调峰弃水。图1及图2分别为云南省和四川省2014—2019年水电弃水趋势,由图可见,2014—2018年两省水电弃水电量累计分别为110.3 TW·h[9]和60.3 TW·h[10],接近三峡水电站2年的发电量。

图1 云南省2014—2019年水电弃水趋势Fig.1 Abandoned hydropower in Yunnan Provincefrom 2014 to 2019

图2 四川省2014—2019年水电弃水趋势Fig.2 Abandoned hydropower in Sichuan Provincefrom 2014 to 2019

2.2 西南水电弃水的应对措施及成效

西南地区持续性大量水电弃水主要是由经济发展减缓、送出通道受阻和区域壁垒保护导致。随着新电改政策的出台实施,跨区域电力市场和省级电力市场相继成立,以“省为实体”的电力发展格局加剧了省间壁垒和利益博弈,导致川滇两省的调峰弃水连年递增。为了切实解决西南弃水问题,国家从全局出发,综合我国现阶段国情和电力自然垄断性的特点,颁布了一系列强制性的消纳保障措施。通过打破跨区域的利益壁垒保护,加强统筹规划和加快通道建设,主动协调受端地区腾出消纳清洁能源的空间,有效缓解西南水电弃水问题。

图3为川滇两省水电弃水与国家政策时序关系,由图可见,两省水电弃水高峰在2016年,达45.6 TW·h。随着省内经济发展和跨区域多项清洁能源消纳措施的执行,两省水电弃水逐年递减,2019年弃水仅为10.9 TW·h。与图1―2对比分析,云南省经济规模小,自用电量相对少,要降低弃水主要依赖电力外送。综上所述,为了实现“西电东送”战略目标和优化资源配置,当各种壁垒博弈和利益关系限制跨区域清洁能源消纳时,仅依靠平行机构和地方政府协调解决是难以奏效的,最有效的方式是国家科学的顶层设计和强制性保障措施。

图3 川滇两省水电弃水与国家政策时序关系Fig.3 Temporal relationship between abandoned hydropower in Sichuan and Yunnan provinces and national policies

3 水电建设运营成本分析

3.1 水电建设成本分析

根据我国水能资源区域分布和开发现状,今后常规水电的开发主要集中在西南地区的川滇藏三省。其中,川滇两省河流下游的优质水电项目基本开发完毕。随着常规水电开发向流域上游布局,不仅将面临高海拔和高寒环境,还受移民安置、交通条件、环境保护等综合因素的影响,开发成本越来越高。以“十二五”期间水电工程建设成本为例,已投产的常规水电工程概算单位造价为7 467元/kW。不同地区单位造价不同,西北地区最高,为11 390元/kW[11]。图4为2011—2018年常规水电工程单位造价,由图可见,进入“十三五”后,水电工程单位造价水平呈上升趋势,均超过了10 000元/kW。

图4 2011—2018年常规水电工程单位造价Fig.4 Unit cost of conventional hydropower engineering from 2011 to 2018

3.2 水电运营成本分析

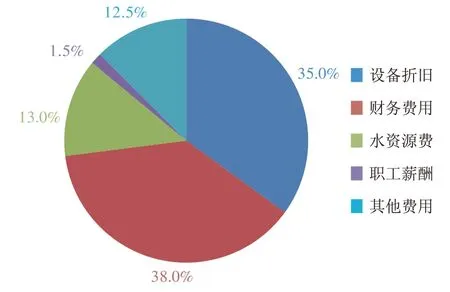

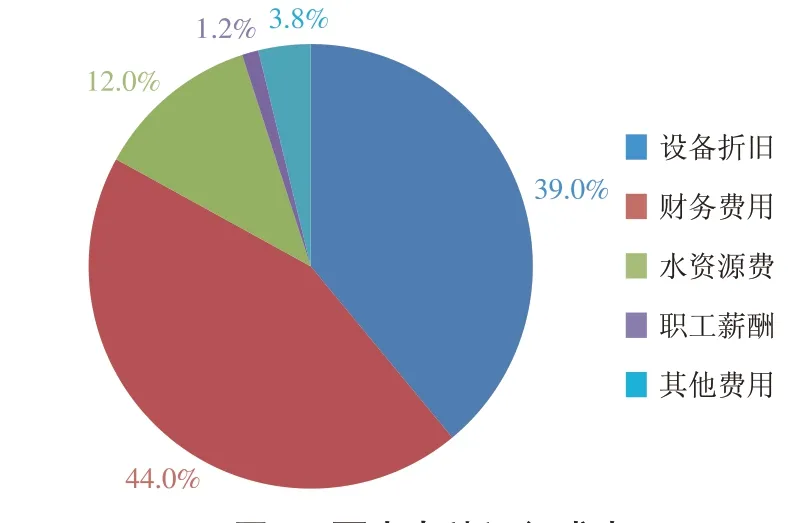

水电企业的运营成本一般包括设备折旧、财务费用、水资源费、职工薪酬、设备修理费等。图5―7为西南地区3个大型水电站的运行成本,由图可见,其设备折旧和财务费用之和分别占3家水电站总成本的73.0%,71.0%,83.0%。

图5 甲水电站运行成本Fig.5 Operation cost of A hydropower station

图6 乙水电站运行成本Fig.6 Operation cost of B hydropower station

图7 丙水电站运行成本Fig.7 Operation cost of C hydropower station

设备折旧费用与折旧年限有关;财务费用与水电建设投资相关,如建设期的投资成本越高,则投产运营后的财务费用就越大。因此,水电工程的建设成本和运营成本就成为企业盈利的关键因素。

4 水电上网电价机制的问题分析

4.1 水电上网电价区域差异化问题

《关于进一步深化电力体制改革的若干意见》(中发〔2015〕9号)的架构是“管住中间、放开两头”,有序推进电价改革和理顺电价形成机制,建立电力行业“有法可依、政企分开、主体规范、交易公平、价格合理、监管有效”的市场体制[12],提高能源利用率和安全可靠性,促进公平竞争和节能环保。

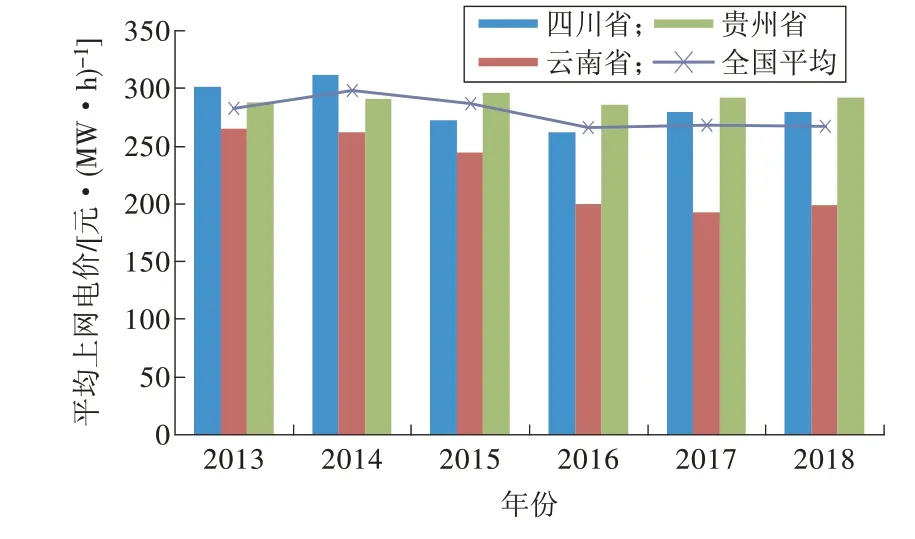

而在本次电力体制改革实施过程中,存在因区域差异和通道不同导致上网电价不合理的现象,参与市场化竞争交易的水电价格持续走低,部分大型水电企业不仅没有获得“准许成本收益”,甚至连年持续亏损,其中以云南省的大型水电项目最为突出。图8为2013—2018年西南三省水电平均上网电价[13],由图可见,云南省水电上网电价明显低于四川省和贵州省。2013—2018年云南省水电平均上网电价在265.10~198.71元/(MW·h)间波动,呈大幅下降趋势;而贵州省的水电平均上网电价则在288.08~291.64元/(MW·h);同时,东部地区的水电上网电价最高,其中浙江省的水电平均上网电价超过560.00元/(MW·h)。

图8 2013—2018年西南三省水电平均上网电价Fig.8 Averageon-grid priceof hydropower in three southwestern provincesfrom 2013 to 2018

若以单座水电站上网电站对比,同为“西电东送”的水电项目,贵州省构皮滩水电站2019年上网电价为289.30元/(MW·h),光照水电站2019年上网电价为304.90元/(MW·h)[14];而位于云南省的阿海水电站2019年的税后平均上网电价约为145.00元/(MW·h),鲁地拉水电站2019年的税后平均上网电价约为146.00元/(MW·h)。若以受电端区域内的水电上网电价对比分析,则反映出“西电东送”的上网电价有所“歧视”,如位于广东省的新丰江水电站和枫树坝水电站2019年的上网电价均为321.30元/(MW·h)[15]。综上所述,同属“西电东送”水电的不平衡上网电价,以及发电端与受电端上网电价的差异化,严重降低西南大型水电项目的竞争力。这也反映了当前市场化定价机制不符合为可再生能源持续健康发展创造良好市场环境的政策要求。

4.2 水电上网电价缺失准许成本机制

目前,存在部分地方移民长效补偿标准逐年增加、同时水电上网电价却在持续降低的现象,导致大型水电项目连年亏损,负债率越来越高。为了维持生产运营和移民长效补偿,亏损企业不得不削减设备技术改造和人才培养方面的预算,从而影响了企业的可持续发展。以云南省“16118”移民长效补偿机制为例,最初的移民补助标准为每人每月300元,经多次调整后,已超过每人每月350元,其中2019年颁布的通知明确水电企业补助每人每年增加136.8元至2022年。以金沙江鲁地拉水电站为例,项目移民24 303人[16],每年的移民长效补偿超过1亿元,但上网电价则从最初的0.310元/(kW·h)降至0.146元/(kW·h),经营压力可想而知。

我国常规水电开发正在逐步向西南地区布局,当地经济发展相对滞后,水电开发扶贫帮困和促进地方经济发展的诉求越发强烈,扶贫作用也越来越显著。2019年3月,国家多部委联合出台了《关于做好水电开发利益共享工作的指导意见》,指导水电行业主动适应新形势,充分发挥水电资源优势,坚持水电开发促进地方经济发展和移民脱贫致富,有力促进我国水电移民安置和库区发展。如果没有建立准许成本的电价机制来支持移民安置,必将产生投运即亏损的尴尬局面,不仅影响到企业的持续经营,还可能会因补偿问题引发利益冲突。在规划阶段由中国三峡集团公司承建的金沙江下游向家坝、溪洛渡、乌东德和白鹤滩4座巨型水电站,移民投资占比为17.5%[17]。随着国家和社会对水电移民的诉求不断攀升,白鹤滩水电站的移民静态投资已升至工程投资的一半[18]。对此,若竞价上网机制不综合大型水电的准许成本,不以“移民多、扶贫大”制定合理电价,其长期低利润生存或持续亏损的经营状况,必将影响企业的健康发展。

综上所述,若不顾及水电能源不可储存性、准公共物品性和普遍服务性特点,仅将其当作普通商品进行市场竞价,势必造成电价波动和能源浪费。当市场电价低于成本时,不能体现真正的市场价值和激发水电企业的竞争力;当市场电价高涨时,则会影响到国计民生的稳定与发展。因电价机制不合理导致的美国加州电力危机就是典型案例。

5 探索西南大型水电的可持续发展机制

5.1 综合移民安置成本,制定合理电价机制

结合水电开发对西南地区的重要扶贫作用,应综合考虑移民安置成本,按照准许成本收益的原则,制定按价保量收购电量的竞价机制,确保水电企业可持续发展。如金沙江鲁地拉水电站装机容量为2.16 GW,规划每年搬迁安置移民24 303人,每10 MW移民约112人,其2019年的平均电价约为146.00元/(MW·h);而金沙江溪洛渡水电站装机13.86 GW,移民6.11万人,每10 MW移民44人[19],2019年7月1日前,该电站综合上网电价达到326.31元/(MW·h),2019年7月1日及之后,综合上网电价为316.81元/(MW·h)[20]。由此可知,目前电力市场缺少按照功能定位和分摊成本[21]制定合理电价的机制,大型水电企业之间上网电价不平衡,导致部分移民扶贫成本高的水电企业持续亏损。

目前,尽管市场上存在着标杆电价、一厂一价、上网竞价、两部制电价以及针对煤电的“基准价+上下浮动”等多种电价机制,但适合新形势下西南大型水电可持续发展的电价定价机制还须探索研究。为此,可参照输配电价“准许成本+合理收益”的规定和关于煤电“基准价+上下浮动”[22]的市场化电价机制,按照有利于促进可再生能源开发利用和经济合理的原则确定上网电价[23],制定符合西南大型水电可持续发展的电价机制。但考虑到跨区域的无壁垒电价机制很难实施这个困难,如同解决西南弃水一样,作为国家“西电东送”的主要基地,应采用全局统筹的规划和顶层设计,以水电开发成本和平均发电量推算“基准价”,再根据逐年的收益确定下一年度“上下浮动”机制和峰谷电价机制,保证大型水电企业保值增值。

5.2 建立全国一体化电力市场,高效利用西南水电能源

根据可再生能源全额保障性的收购制度,电网企业应加强电网建设,扩大可再生能源配置范围,提高消纳可再生能源的能力。据此,各级机构应加强区域性电力市场建设,完善跨省跨区市场交易机制,打破单一市场的消纳格局和壁垒博弈,推动全国范围内的市场融合发展,促进电力资源在更大范围优化配置[24]。同时,建立“互联互通”的能源共享机制,通过科学统一调度,将西南地区的水电能源送至全国。

其次,应加强全国新能源消纳监测预警平台在水电能源发展方面的应用[25],全面实现水电能源消纳的监测、评估和预警,科学预测评估未来水电能源的消纳水平,及时分析查找制约水电能源消纳的关键因素,以便更加科学合理地制定行业管理政策,加快推动改善全国水电新能源的消纳利用和开发建设布局,促进我国水电能源高质量发展。

5.3 完善电力行业流程监管机制,提升水电企业竞争力

党的十八届三中全会提出,以国有资本继续控股经营的自然垄断行业,应实行政企分开、政资分开、特许经营和政府监管的发展模式。针对新形势下电力行业存在的监管部门职能分散、社会监督缺乏信息共享和交易机构职责不清等问题,国家出台了多项改革措施。

一是转变政府职能,确保权力与责任同步下放、调控与监管同步加强,进一步理顺电价形成机制,通过加强各级机构的相互协作和政策保障,形成促进水电开发的合力,助推能源结构优化升级和水电持续健康发展。并充分发挥电力价格的杠杆作用,推动高耗能行业节能减排和淘汰落后产能。

二是明确各级主体职责,进一步厘清交易机构、市场管理委员会和调度机构的职能,如交易机构不以营利为目的,杜绝电力企业及各参与方滥用规则破坏市场环境。可利用目前成熟的大数据技术,通过对电力价格和电力成本的统筹分析,定期公布上网电价,规范电力市场秩序。对此可参照美国电力价格的市场监管,完善全国电力价格的通报,全面分析电力生产成本,合理制定下一年度电价的浮动值。

三是完善负面清单制度,提高电力数据的准确性和可靠性。通过建立健全市场主体信用体系,加强发电、输电、配电和售电市场主体的诚信建设,规范电力市场秩序,推动守信激励和失信惩戒机制。

6 结束语

当前,西南大型水电的发展面临着巨大机遇和多重挑战。碳中和与碳达峰目标的提出,使解决可再生能源消纳问题变得愈发迫切。为全面落实《巴黎协定》和实现能源结构转型的战略目标,国家逐步批复了金沙江上游、澜沧江上游、雅砻江上游和西藏地区的多个大型水电开发项目,但也面临着市场价格、运营成本、建设投资、移民环保、主动服务地方经济和多种能源挤压的问题。综上所述,解决制约西南水电可持续发展的成本问题,确保国有大型水电企业保值增值,应依靠国家的顶层设计和宏观调控,通过不断完善电力市场化建设,形成规则明晰、水平合理、监管有力和科学透明的电价体系。建议在“准许成本加合理收益”的原则下,制定“基准价+上下浮动”的可持续水电电价机制,促进水电能源高质量发展,最终达到优化资源配置和能源结构转型升级的目的。

猜你喜欢

西北水电(2022年1期)2022-04-16 05:20:06

金桥(2021年8期)2021-08-23 01:06:54

能源(2018年10期)2018-12-08 08:02:40

商周刊(2018年16期)2018-08-14 01:51:52

能源(2017年7期)2018-01-19 05:05:02

能源(2018年7期)2018-01-15 22:51:08

水利技术监督(2016年6期)2017-01-15 14:01:41

当代经济(2016年26期)2016-06-15 20:27:19

能源(2016年11期)2016-05-17 04:57:24

中国工程咨询(2016年2期)2016-02-14 07:25:50