基于绿色循环经济的造纸企业生产资源流成本会计核算研究

2021-05-30 18:00:00赵欢

中小企业管理与科技·中旬刊 2021年10期

赵欢

【摘 要】在社会经济快速增长的趋势下,资源枯竭与环境污染问题日益加剧,践行循环经济发展模式已箭在弦上。论文以造纸企业为案例,有机结合内部资源流成本核算与外部环境损害成本核算,对比分析实行循环经济前后企业的价值流,以发现造纸企业绿色发展的关键点。研究的目的是关注造纸企业生产过程中衍生的废水、废气、废固的价值,探寻造纸企业环保生产中资源流成本会计核算的有效作用,提升环境成本管理的效率与质量,保障资源利用率,最大限度减轻环境污染,为综合评估循环经济的成本效益、经济效益、环境效益奠定坚实的基础。

【Abstract】Under the trend of rapid social and economic growth, the problems of resource depletion and environmental pollution are becoming more and more serious, and the practice of circular economy development mode is imminent. This paper takes paper-making enterprises as a case, organically combines internal resource flow cost accounting and external environmental damage cost accounting, compares and analyzes the value flow of enterprises before and after the implementation of circular economy, so as to find the key points of green development of paper-making enterprises. The purpose of the research is to pay attention to the value of waste water, waste gas and waste solid derived from the production process of paper-making enterprises, explore the effective role of resource flow cost accounting in environmental protection production of paper-making enterprises, improve the efficiency and quality of environmental cost management, ensure resource utilization, minimize environmental pollution, and lay a solid foundation for comprehensive assessment of the cost benefit, economic benefit and environmental benefit of the circular economy.

【關键词】循环经济;造纸企业;资源流成本;会计核算

【Keywords】circular economy; paper-making enterprises; resource flow cost; accounting

【中图分类号】F406.72 【文献标志码】A 【文章编号】1673-1069(2021)10-0173-03

1 引言

造纸企业直接影响着国民经济发展,产品包含书刊、生活、新闻、包装等用纸,相关数据表明,2106年造纸与纸制品行业废水排放已达到28.8亿吨,占据了工业废水排放最高位。据此可知,造纸业是高污染、高能耗行业,而走循环经济之路,实施清洁生产,已成为造纸业转型升级、实现可持续发展的主要方式。这就需要造纸企业积极开展环境成本核算,以保障绿色环保发展道路顺畅。而资源流成本会计核算属于环境成本核算的创新方式,其也是资源全程分析的物量转移与价值信息提供的流量管理基础。造纸企业在生产过程中,消耗海量资源时,还会造成一定废品损失与资源浪费。而资源流成本会计能够科学合理管控生产过程精确化核算、制造材料与能源投产、消耗、转化成产品的全部流量,实时监控资源实物数量的不断变化,核算资源物量与价值量,基于资源节约实现环保,以呈现循环经济优势[1]。因此,本文基于资源流成本会计核算详细分析了造纸企业的循环经济发展。

2 绿色循环经济下造纸企业的资源流价值

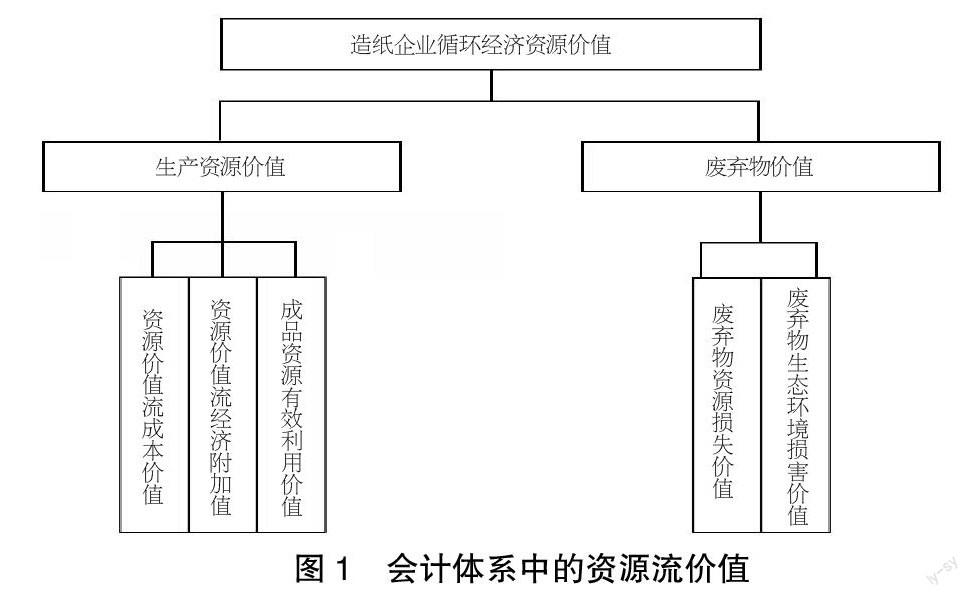

传统资源即企业人力、物力、财力,其具备相应价值,而绿色循环经济下资源流价值为基于经济-环境体系的价值理念,包含既有会计系统的各种资源成本、价格与收益,以及废弃物外部环境损害价值。基于既有会计系统,废弃物价值即社会或公民需承担的外部成本,并不从属于造纸企业产品成本。因此,需将其计入循环经济效益评估。循环经济下造纸企业资源流价值结构[2]具体如图1所示。

3 造纸企业资源流分析原理

就以木材为原料的造纸工艺而言,划分为5个阶段,即备料、蒸煮、洗筛、漂白、抄造。造纸企业内,木材纤维流转与价值循环是相应的逻辑关系。就造纸企业内部物质流动来讲,资源流分析基于链、环、网联结运动时,描述资源价值演变状态,以此构建资源流二元结构分析模型。造纸企业物质流动即基础元,更加适合应用物质流分析法,也就是以物质输入、输出等量关系为载体,对造纸企业生产过程的资源流动状况进行详细分析,造纸企业价值流即衍生元,选择价值流分析法。基于核算与资源流成本分析,可明确了解造纸企业生产成分分配状态,深入发掘成本下降的关键影响要素,据此采取针对性、可行性措施[3]。

4 造纸企业资源流成本会计核算流程

绿色循环经济明确指出,全过程监控造纸企业生产价值流相关信息与外部环境信息。环境成本分布于造纸企业生产经营各个环节,体现于价值链各节点。资源流成本会计划分成本项目为材料、能源、间接,并基于生产阶段合理设置多物量中心,对其利用价值、损失价值开展全方位核算。有机结合内部资源流成本与外部环境损害成本,不仅可核算内部与外部全部损失,还可评估外部环境影响性,有助于造纸企业明确具体改进升级顺序,促使企业积极引进新型技术与工艺,充分发掘绿色环保生产潜质,优化健全环保策略,从而最大限度满足绿色循环经济评估相关标准[4]。

5 造纸企业资源流成本会计核算

5.1 有效与损失成本核算

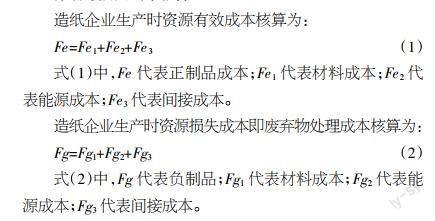

造纸企业生产时资源有效成本核算为:

Fe=Fe1+Fe2+Fe3 (1)

式(1)中,Fe代表正制品成本;Fe1代表材料成本;Fe2代表能源成本;Fe3代表间接成本。

造纸企业生产时资源损失成本即废弃物处理成本核算为:

Fg=Fg1+Fg2+Fg3 (2)

式(2)中,Fg代表负制品;Fg1代表材料成本;Fg2代表能源成本;Fg3代表间接成本。

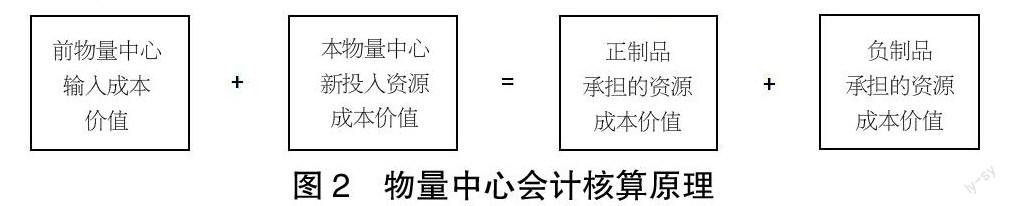

根据资源流成本会计核算原理,首先划分造纸生产工艺流程为不同物量中心,即制浆、调制、抄造、加工;其次分类整合资源流成本;最后基于正制品与负制品合理划分物量中心输入生产成本,即有效利用成本与废弃物损失成本。物量中心会计核算原理[5]具体如图2所示。

5.2 外部环境损害成本核算

面向造纸企业的外部环境损害成本会计核算,需以损害测定型环境影响评估法为基础,详细方式即对物量中心生成废弃物数量进行计算分析;转化废弃物数量单位为标准单位;基于LIME系数表查询废弃物环境损害指数,以转变为标准单位的数量与LIME值相乘,获得外部环境损害价值;获得废弃物外部损害价值总值[6]。

6 造纸企业资源流成本会计核算案例分析

在造纸企业生产过程中,极易产生废水、废气、废固等废弃物,在环境污染中发挥着关键作用,因此,科学合理防控环境污染,保护环境,急需得到造纸企业的高度重视。因此,本文基于A造纸企业,引进资源流成本会计核算法,对比实行绿色循环经济前与实行绿色循环经济后企业的价值流效率。

6.1 实行绿色循环经济前的价值流

基于造纸企业生产与财务职能部门数据,根据材料、能源、间接成本,将前物量中心输入成本与此物量中心输入成本整合分析,通过公式进行资源有效成本与损失成本计算,以获得物量中心全部成本,以计算结果为载体,获得实行循环经济前造纸企业的资源价值流,具体如表1所示,资源流转成本具体如表2所示[7]。

在造纸企业原料生产时,产生粉尘、木屑等,制浆、碱回收、漂白时,产生废水、废气等,抄造时,产生白水,其都带有一定的污染物。实行绿色循环经济前污染物外部环境损害价值计算结果具体如表3所示。

6.2 实行绿色循环经济后的价值流

发展绿色循环经济明确指出,造纸企业产生的废弃物需废水循环利用,废蒸汽发电供暖。基于既有物量中心,添加废水处理与供电供暖物量中心,通过资源流成本会计核算法,重组物量中心成本,重算资源有效成本、損失成本、外部环境损害成本。实行绿色循环经济后,资源价值流具体如表4所示,外部环境损害价值计算结果具体如表5所示[8]。

6.3 实行绿色循环经济前后的价值流比较

通过表1与表4数据比较分析,可以看出相比实行绿色循环经济前造纸企业生产废弃物资源损失成本,实行绿色循环经济后造纸企业生产废弃物资源损失成本显著降低。

通过表3与表5数据比较分析,可以看出相比实行绿色循环经济前造纸企业污染物外部环境损害成本,实行绿色循环经济后造纸企业污染物外部环境损害成本显著降低。基于废弃物循环利用,能在很大程度上降低环境污染程度,节省能源,以此实现能耗降低、成本节约、经济协调、环保发展等多元目标。

7 结论

综上所述,在造纸企业中实行资源流成本会计核算,不仅在很大程度上限制了资源滥用,保障了资源利用率,且基于绿色能源输入便开始有效减缓环境污染,基于环境污染最大环节,面向能耗-污染控制-回收等全部过程,全面监控披露环境信息,针对造纸产品检测环保属性,反馈回收产品信息,以大大降低企业供应、生产、销售等所有阶段的环境污染,实现最小化。同时,详细分析供应商与销售商环境资质相关资料信息,反馈客户环保理念与产品评估,可直接为造纸企业提供更多强大完善有用的信息,从而确保企业实现全过程绿色环保,以为企业带来良好的经济效益与环境效益。

【参考文献】

【1】高利娟,敬采云.基于循环经济价值链的生产型企业环境成本控制[J].商业会计,2016(2):25-28.

【2】肖序,张凯欣,曾辉祥.基于PDCA循环的造纸企业资源价值流分析[J].化工进展,2017,36(3):1093-1100.

【3】李卉玉.基于循环经济的造纸企业价值链优化[D].上海:复旦大学,2014.

【4】张益金.企业资源流成本核算及应用分析——基于H公司的经验案例[J].中国注册会计师,2019(5):118-122.

【5】朱鹏.水泥企业循环经济资源价值流转分析——以T公司为例[J].吉首大学学报(社会科学版),2018,39(6):26-32.

【6】张劲松,李沐瑶.基于生态效率的资源流成本计量研究[J].会计之友,2014(17):26-31.

【7】周志方,张凌燕,欧静.流程型制造企业循环经济价值流优化研究——以造纸企业为例[J].财务与金融,2018(5):67-73.

【8】靳馨茹.资源流成本会计在造纸企业的应用研究[J].会计之友,2018(15):60-64.

猜你喜欢

中国市场(2021年34期)2021-08-29 03:26:54

大众投资指南(2021年35期)2021-02-16 01:06:12

现代营销(创富信息版)(2018年6期)2018-09-05 03:14:46

中国商论(2016年34期)2017-01-15 14:24:14

中国商论(2016年34期)2017-01-15 14:24:05

中国市场(2016年38期)2016-11-15 00:39:44

企业导报(2016年19期)2016-11-05 17:29:28

企业导报(2016年19期)2016-11-05 17:13:41

现代经济信息(2016年19期)2016-10-20 16:37:13

科学与财富(2016年28期)2016-10-14 22:53:44