“营改增”对交运企业财务绩效的影响分析

2021-05-30 16:33:37宋雅洁

中小企业管理与科技·中旬刊 2021年10期

宋雅洁

【摘 要】“营改增”的实施对我国产业结构起到一定的影响,对于交通运输企业来说,该税务制度的改革对其企业的税务负担起到决定性作用。论文分析了“营改增”政策对交通运输企业财务绩效的影响,供从业者参考。

【Abstract】The implementation of "replacing business tax with value-added tax" has a certain impact on China's industrial structure. For transportation enterprises, the reform of the tax system plays a decisive role in their tax burden. This paper analyzes the impact of "replacing business tax with value-added tax" policy on the financial performance of transportation enterprises, for practitioners' reference.

【關键词】税务改革;营业税;增值税

【Keywords】tax reform; business tax; value-added tax

【中图分类号】F812.42;F512 【文献标志码】A 【文章编号】1673-1069(2021)10-0106-03

1 引言

“营改增”是我国重大的税务制度改革,也是我国实施结构性减税的首要措施。我国为完善税务制度改革,将增值税的纳税范围在一定程度上进行了扩大。而我国交通运输业作为国民经济的重要组成部分,在首先纳入第一批“营改增”试点后,企业绝对负税额的情况则有所不同。

2 “营改增”政策分析

“营改增”政策通常指营业税转变为增值税的国家调控下的政策,该政策比较明显的特征是它能够在一定程度上减轻企业负税度和企业重复征税的问题,是深化我国社会经济体制改革的重要举措,也是推动社会经济发展的坚实力量。“营改增”政策能够推动供给侧改革措施的实施,同时也促进了科技类行业的积极发展,弥补了传统纳税制度中不能退税、抵扣的问题。“营改增”政策的落实使传统的市场经济体制向现代市场经济体制的过渡、转变。根据现有的税务条例规定,交通运输业的收入要征收营业税,随着税改的落实和推广,企业在缴纳个人所得税时不得扣除税费,所以这会在一定程度上造成企业应该缴纳的税款与之前缴纳的情况不同。在城市建设税、教育教学税附加以及地方各类教育税费附加,都是伴随营业税和增值税的附加、额外需缴纳的税费。这些附加税费的计算方法是企业在当月内所缴纳的营业税和增值税的总和。

换言之,只要相关企业缴纳了增值税或营业税,就会有附加税费的产生。基于此,为降低企业税负压力,应与增值税纳税企业展开相关业务,并增强粘性,并在此过程中充分选择可以提供增值税发票的服务商。

“营改增”是一个具有一定引导力的客观因素,尽管这种税制会给交通运输企业带来短期的收益,长远来看还是要增强交通运输企业对税制改革的政策优势,做到针对性高效发展。“营改增”对交运企业内部原本的财务绩效产生了很大的积极作用,并在一定程度上将各类购置款项中的进项税额相关的抵扣范围予以显著扩大,进而减少了交运企业的税负压力。

3 “营改增”对交运企业财务绩效的影响分析

3.1 税负变动

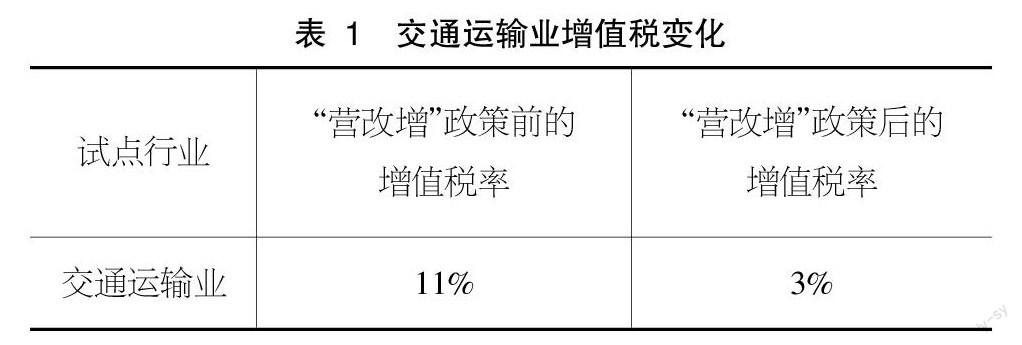

在“营改增”政策的有力实施下,我国产业结构面临大规模的调整以及全面下调企业税务负担。对于交通运输企业来说,在这项税制改革的前提下,大多数企业和个体工商户都享受到了相应的减免效果,同时,也有一些经营主体的税负度在增大。交通运输业营改增后的增值税率变化如表1所示。

针对我国交通运输企业的行业运行,该企业的经营成本所产生的增值税抵扣取决于生产经营活动的主体是否使用固定资产,以及在运营进程中涉及的固定资产的损耗是否用以维护和支出。这2种情况都是可以进行增值税抵扣的,企业凭借增值税发票就可以进行税务抵扣,而劳动力的相关支出则不符合“营改增”政策下的增值税抵扣。从税率角度出发,“营改增”政策落实后交通运输业的税率上涨幅度明显,但企业可以通过增值券进行抵扣。通常情况下,企业的经营绩效与税收压力的关系紧密,在一定程度上经营绩效会受到税负的干扰。在“营改增”政策的落实过程中,企业并没有及时根据该政策进行调整,进而对税负造成一定影响。而这种情况若没有在短时间内被发现,则可能对企业税负造成长期影响,损害企业经济效益。如果依照“营改增”政策的税制,那么营业税和增值税的计算方式则有很大区别,这2种不同的税制对企业经济利益影响的角度有所不同。

3.2 生产抵扣效应

在“营改增”政策下,交通运输业企业可以使用增值税的抵扣券进行抵扣。一般交通运输企业可以进行抵扣的税额是外购商品,包括外购商品时产生的燃油费和燃料费以及配件和轮胎等;在外购固定资产方面也可以进行抵扣,其中包括交通基础设施的投资、交通工具的使用投资,如物流运输场地的建设,或者仓库的建设,以及各类交通工具的买入;在劳务方面也可以抵扣,如修理时产生的费用以及对材料的消耗费用,以及人工成本和运费等。这些都是交通运输业可以通过增值税专用发票抵扣的情况。若购入固定资产的时间在“营改增”之前,这种情况则不符合抵扣条件,以及交通运输企业本身运营产生的职工雇佣薪酬和租金等一系列人力资源费用都无法取得增值税抵扣发票进行抵扣。

3.3 外购原材料及服务抵扣效应

增值税的最大优点则是抵扣机制的运行,在这种基础上,以往缴纳企业营业税的纳税人身份则会在“营改增”的政策中变为增值纳税人,性质有所不同。所以,这种情况属于在该政策之前外购资产的情况,所以无法进行抵扣。如果该企业内劳动力成本的比例较小,那么该企业则符合抵扣条件,劳动力等人力资源成本在“营改增”政策下不予以增值职能。在研究“营改增”政策对企业带来的影响时,以劳动力以外的外购成本来对企业外购力进行评估预测,目的则是达到企业增值税抵扣条件。

3.4 “营改增”税率变动

在“营改增”政策的落实过程中,各个企业对2种税制的税负程度不同。“营改增”后适用的税率水平对交通运输业的税负情况有很大程度的影响。

在试点交通运输业的税率较以前有一定增长。若政府征税的力度不变,在提高征税比例时,则会影响到试点交通运输企业的财务绩效。在这种情况下,企业的税负程度将由企业自身承担,作为一种企业的费用成本,严重影响到该企业的经济效益和发展。

在“营改增”政策落实后,交通运输企业多种税率发生了不同的变化,如运输服务类的税率由3%上调至11%,上涨了8个百分点,而销售货物类的增值税率反而由之前的17%下调至6%,物流辅助服务类的税率较之前上涨了1个百分点,由5%涨至6%。收税比例的提高,会在一定程度上导致税负过大,造成财务绩效水平的减弱。在实施新税制后,在收税力度保持不变的情况下,交通运输类的税率上涨了8个百分点,伴随着2种税收的附加税也相应增加,都使交通运输企业的税负明显加重,这将直接导致交通运输类企业的财务绩效面临一定损失。

3.5 物流辅助类税率变动

税制改革下,针对交通运输体系下物流类服务企业的税率变化而言,税率上调了1个百分点,上调幅度较小,可是对于增值税抵扣机制来说,这种小幅度上调并不能成为影响交通运输企业的财政绩效的因素。由于物流企业的财务绩效受税率变动影响小,所以这类企业的财务绩效也不会类似交通运输类企业的大幅度下降。对于小规模纳税人来说,运输类和物流类的税率均在“营改增”政策下有所下调,而对于一般纳税人来看,运输服务类(包括公交旅客运输、出租车汽车运输、轨道交通运输、公交车线路运输等)的税率由3%转变为11%的抵扣增值税,物流辅助服务类的税率由原来的3%到5%上调至6%的可抵扣增值税。

3.6 固定资产抵扣

在“营改增”政策实施之后,对固定资产投资程度大的交通运输企业来看,如果在税制改革之前购入大型运输工具,而这种情况不予以抵扣增值税,会直接造成扩大经营规模后的税负。可能由于政策的实施时间不够长导致企业没有针对税制改革而制定财务绩效变化方案,进而造成税改前后固定资产数量的不同。

3.7 對交运企业盈利水平的影响

一般来说,交通运输企业的业务范围十分宽泛(见图1),无论是哪种运输企业,其盈利水平都会受到“营改增”政策的影响,在企业正常经营的过程中提高获取利润的能力是促使企业可持续、平稳发展的必要保障。

在开展此类项目的服务过程中,企业内部财务部门对于绩效考核环节的主要评价内容与各财务指标之间有密切的联系,如企业的净资产总收益率与企业内部核心业务的盈利率等。对于企业收获经济利益的水平而言,必须通过指标中的数据来显示,确保企业能够以一个科学的方式盈利。在“营改增”政策下,有关盈利水平的部分指标呈上涨趋势,那么则反映了其政策的效果能够促使交运企业的盈利水平提高,反之亦然。该政策在一定程度上使得交运企业在税收模式从收入转化为含价外税收入。

例如,企业在运营过程中收入100万元,“营改增”政策下的税额则需要扣除增值税销项税额,这样一来,经过实际计算后的营业收入额会产生一些变化,总体变化趋势为降低。在该政策下,交运企业内部的机械设备入账的价值越来越少,机械设备附加的燃油费等成本也可进行抵扣,所以,这样来看,交运企业在运营过程中产生的总成本是有所降低的。基于此,交运企业在营业过程中产生的利润率则为逐步增高的上升趋势。

3.8 对交运企业整体管理水平与运营能力的影响

在企业内部的管理水平与运营能力方面的影响,主要体现在公司在各业务进行资金周转的能力水平。判断交运企业运营能力的重要指标之一是企业固定资产在运营过程中产生的周转频率,具体的数值则表示在企业总收入与平均固定资产净值的比例(百分比),若该比例数值越高,那么企业资金周转能力则越强,表示企业营运能力可以达到一定标准和高度。

由于交运企业与各类制造、生产行业之间的联系非常密切,受到“营改增”政策影响较小,供求关系及附属价格不会轻易发生变化,所以,交运企业整体的营业收入处于一个相对平稳的状态。在该政策下,企业在购置固定资产后,该笔资金入账到企业内部后,其入账价值应将购置款中的进项税进行扣除,所以,“营改增”政策会造成企业整体固定资产入账价值有所降低的情况,进而使得周转率呈上升趋势。

4 结论

总的来看,交通运输企业若想提高该企业的财务绩效,要增强企业中经营管理能力的把控,并研究税制改革下的优势。从长远角度来看,交运企业只有在控制成本等方面积极应对,才能改善“营改增”对交运企业所带来的不利因素,进而扩大“营改增”带来的正面效应。

【参考文献】

【1】王露佼.探析“营改增”税收政策对企业的影响与税收策划方案[J].税务筹划,2021(07):51-52.

【2】谭剑.“营改增”对企业财务管理的影响探讨[J].财税金融,2021(07):114-115.

【3】张冬艳.“营改增”对企业账务处理的影响探析[J].淮南职业技术学院学报,2021(21):143-144.

【4】程开明,范华艳.“营改增”对高技术服务企业盈利能力的影响效应——基于双重差分模型的实证研究[J].税务与经济,2021(04):23-33.

【5】邱丽群.后“营改增”时代完善增值税制度问题研究[D].南昌:江西财经大学,2021.

【6】程进松.营改增对JH物流公司财务绩效的影响研究[D].蚌埠:安徽财经大学,2021.

【7】黄绚.“营改增”下高速公路运营管理企业税收筹划探讨[J].中国集体经济,2021(14):99-100.

【8】李迎男,高捷.浅析营改增对交通运输企业财务绩效的影响[J].现代经济信息,2015(23):219.

【9】蒋明琳,舒辉,林晓伟.“营改增”对交运企业财务绩效的影响[J].中国流通经济,2015,29(03):68-77.

【10】陈颖.“营改增”对我国交通运输业上市公司财务绩效影响[J].环球市场信息导报,2017(05):32.

猜你喜欢

经济技术协作信息(2018年4期)2019-01-23 07:18:38

辽宁经济(2017年6期)2017-07-12 09:27:27

地方财政研究(2016年9期)2016-10-21 01:58:47

证券市场周刊(2016年37期)2016-09-29 00:14:06

山西农经(2016年5期)2016-02-28 14:24:27

中国工程咨询(2016年6期)2016-01-31 03:13:32

财会通讯(2015年1期)2015-12-16 04:43:58