浅析社税新政对企业人力资源管理的影响

2021-05-30 13:16:51于强王杨方舟

中小企业管理与科技·中旬刊 2021年10期

于强 王杨方舟

【摘 要】2018年,中共中央办公厅、国务院办公厅等相关部门颁布社税新政,规定“社保入税”,并修改《个人所得税法》,于2019年1月1日施行,对社会保险制度进行了规范。自社税新政出台以来,对企业的发展带来了机遇与挑战。基于此,论文从企业人力资源管理角度入手,探究新政对用人管理的影响,并结合实际案例,提出具体的应对策略,为广大人资管理者和从业者提供参考性建议。

【Abstract】In 2018, the General Office of CCCP, the General Office of the State Council and other relevant departments issued new policies of social security and taxation, stipulating that "social insurance premiums shall be collected uniformly by the tax authorities", and revised the "Individual Income Tax Law", which came into force on January 1, 2019, standardizing the social insurance system. Since the introduction of the new policies of social security and taxation, they have brought opportunities and challenges to the development of enterprises. Based on this, the paper starts from the perspective of enterprise human resources management, explores the influence of the new policies on employment management, and puts forward specific countermeasures combined with actual cases, so as to provide reference suggestions for the majority of human resources managers and practitioners.

【关键词】人力资源;企业;社税新政;挑战机遇;对策

【Keywords】human resources; enterprises; new policies of social security and taxation; challenges and opportunities; countermeasures

【中图分类号】F272.92;F812.42 【文献标志码】A 【文章编号】1673-1069(2021)10-0034-03

1 引言

自2019年1月1日起,国家相关部门规定将基本医疗保险费、生育保险费、工伤保险费、养老保险费、失业保险费等社保费用由税务部门统一征收,统一归口税务,并且調整个税起征点,将原来的3500元/月上调至5000元/月,从制度上和法律上改变之前征收并行的局面(税务部门代为征收/社保部门征收)。促进企业和个人树立合法合规缴纳社保的意识,加大税务部门的经办力度,在一定程度上提升了违法成本。

2 企业人力资源管理现状

2.1 创新理念缺失

在我国经济发展过程中逐渐加大对人力资源管理的需求,这种情况对企业发展产生一定影响,想要保障企业稳定发展,需要积极创新企业人力资源管理理念。但在目前的人力资源管理模式下其创新性理念不足,依然沿用传统的管理方式,使这项工作无法与社税新政相匹配,从而降低了企业管理质量,严重地影响了企业在市场经济体制中的长远发展。当前,企业人力资源管理重在求稳,而稳定只能作为企业发展的基础,需要在稳中求变,这种变化指的就是思想观念的转变,需要从员工管理层面以及领导管理层面进行多方向思想创新,加快建立人才培养机制,加大培训实施力度,从而依据社税新政进一步强化企业人力资源管理的科学性以及合理性。

2.2 制度不够健全

在市场经济发展中“优胜劣汰”原则对企业发展至关重要,企业经营逐步由粗放型向集约型转变。在这种情况下,企业内部组织结构、规章制度也需要随之调整,人力资源管理制度需要同步转变。但目前部分企业的人力资源管理制度缺乏系统性,而且制度存在不合理之处,无法对企业内部员工开展有效管理。并且制度与实际工作存在脱节问题,各环节管理工作之间缺少衔接性。在此情况下,人力资源管理工作无法满足企业发展需求,制约了企业发展速度。

2.3 内部结构有待调整

新时代背景下,企业面临更加激烈的市场竞争,人才作为企业发展的动力之一,需要对人才进行高效培养与应用,保证社税新政实施后人才服务需求得到满足。现阶段,企业资源的扩充使企业内部管理难度有所提升,同时,不合理的企业内部结构使管理流程的推进和管理目标的实现困难重重,因此,需要对企业内部人力资源管理结构进行调整。例如,扁平化是未来企业组织架构的发展趋势之一,这种管理模式可以在一定程度上实现企业发展的高效化、科学化。构建扁平化结构要求企业加强优秀人才适配管理,使员工才能得到完全展现,并且对人力资源管理流程进行创新设计,使社税新政背景下的人力资源管理工作有效开展。

3 社稅新政下的“变化”

个税新法改革之后,计算员工薪金个税的方式出现明显的变化,征收主体、社保收入、相关部门的稽查力度都发生不同程度的改变。其中,在传统社税征收模式下,由企业主动申报到社保机构(按人头数和工资基数计算),每月核算工资,通过银行完成社会保险费征收,划缴社会保险,在审查方面主要由社保核查+社保审计组成,如果出现缴纳问题或个人投诉,企业仅需补缴滞纳金和社保金额,同时,企业员工也应该补缴一部分。但是通过调节员工可能因为各种问题不愿缴纳或者放弃投诉,社保经办机构也不再要求企业补缴。

在社税新政的实施下,企业保险费和纳税税费由税务局统一征收,在企业主动申报之后,税务部门通过大数据作对比,做好税务核查,利用全国两网系统,对“金税三期”做好数据支持,税务专员一旦核查出企业税款缴纳不及时等违规问题,应该对其进行处罚(罚款+补缴滞纳金+补缴社保金额)。通过银行系统联网,由税务部门统一管理,将原来的行政处罚上升至刑事处罚,违法成本不可同日而语。

由此可见,稽查管理力度大大强化,在国家信用体系不断健全的社会背景下,社税新政可以减少征收成本,避免多头管理,确保企业全员、足额、高效、强制、按时缴纳社保基金,避免部分企业存在侥幸心理,提升其对社保的敏感度。

4 社税新政的实施原因

4.1 社会养老压力逐年增加

当前,我国老龄化问题日益严重,社会养老压力逐年增加。在“社保入税”政策实施之前,企业社保征缴力度不大,甚至是部分小微企业和民营企业为了降低保费成本就故意低报员工企业薪资水平,使得大量保费流失,一些地区养老金入不敷出,职工和企业的保险实际缴费比例均低于费率标准。因此,社税新政的实施势在必行,其有利于缓解养老压力,支撑老年人日益增长的物质需求,短时间内可以提升地方政府的保费收入。

4.2 缴费效率较低,法律有待健全

首先,当前社保费征缴制度不规范,执行“刚性”不强,社保部门难以获得企业真实的财务信息,无法准确断定缴存基数是否是真实的、足额的;其次,一些省份为了招商引资,主动降低社保缴费率,造成企业的不公平竞争。如果将税务部门作为统一征收部门,可以利用大数据信息和系统平台获得基本财务信息,实时矫正企业欠缴少缴行为,规范征收秩序。

5 社税新政下企业人力资源管理的基本策略——以S省XX企业为例

从上文的分析中可以得知,企业的用工压力逐渐增加,为了应对和破解发展瓶颈,本文以S省XX企业为例,从人力资源管理的角度出发,分析该企业现在面临的经营问题和社保缴纳问题,积极转变思路,打好“用工组合拳”,采取灵活的应对策略,优化人力资源结构,制定“一降一升”管理策略。具体情况如下。

5.1 企业社保缴纳情况

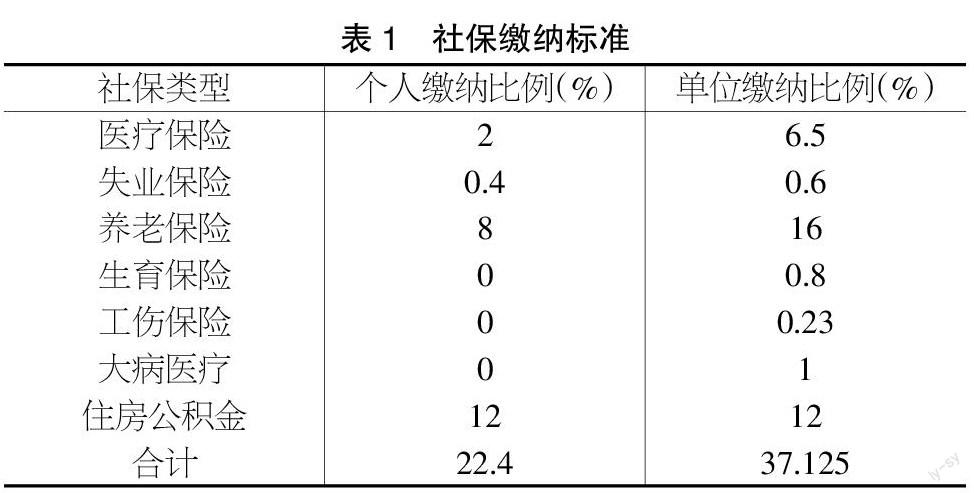

根据S省最新社保缴纳标准,XX企业和员工需要缴纳的保费标准如表1所示。

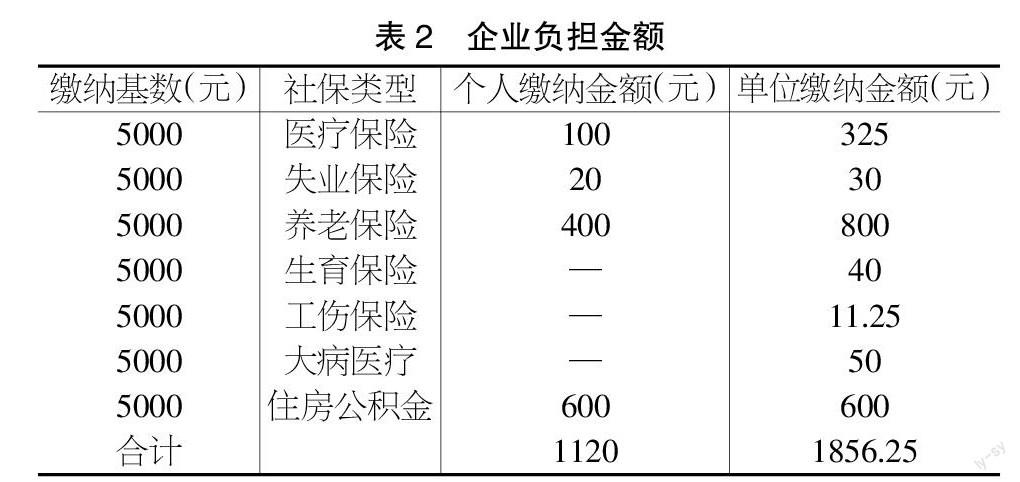

在当前经营发展过程中,S省XX企业全体员工共有1258人(4家省级分公司+9家市级分公司),当前企业需要承担的保费的具体金额如表2至表4所示。

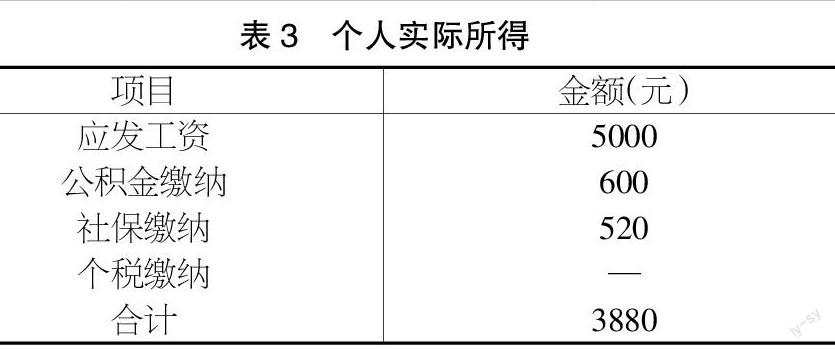

通过以上表格可以得知:个人应发工资为5000元,扣除相关税款之后,员工到手工资只有3880元,但是企业用工成本合计金额为6806.25元,是员工到手工资的1.75倍。由此可见,S省XX企业的用工成本较高,并且这一高成本的用工现象并不是个例,在多个地区和企业可能都会出现类似问题,因此,该案例具有代表性。本文通过对XX企业“一降一升”管理策略的解读,从降低用工成本、提升企业效益等方面,为广大企业管理者和人力资源工作者提供可行性的参考建议。具体建议如下。

5.2 具体策略

5.2.1加强预算管理,调整企业用工形式

首先,为应对和减轻社税新政下带来的用人成本压力,XX企业重视预算管理,在劳动成本上升的不可逆转局面下,以总预算指导为基础,严格执行招聘计划,杜绝员工冗余。避免盲目招聘,加大预算管理力度,从而节省用工开支,及时发现并制止超支行为,对人才引进的预算进行全方位控制。用较少的精锐人才创造更多的财富和价值,人力资源管理者必须总结问题,针对预算情况来提升企业效益。

其次,优化人力结构,依法依规缴纳社会保险费,结合企业目前的发展形势,充分学习和熟练掌握人力成本的预算和筹划方式,全方位解读新时期用工模式的特点和利弊,全新梳理和核定企业内部岗位。增加多元化用工模式,提升岗位的灵活性,针对不同类别的工作特点和标准,打好“用工组合拳”,规划人员需求,除劳动合同用工之外,扩充人力资源管理平台模式,将劳务派遣、外(内)包模式、众包模式等形式相结合,对人力成本进行合理的规划和组合。一方面,响应了国家号召;另一方面,打破传统雇佣关系。该方法促进了灵活就业,并带动了“非劳动关系”“标准劳动关系”“非标准劳动关系”的统一与并存,顺应企业未来发展趋势,优化其人力资源结构,采取差异化用工模式和岗位分析,代替了传统的用工模式,有效提升人力资源利用率,减少社保参与人员。

5.2.2 恰当减员分流,提升企业人才竞争力

首先,对于现实层面来讲,企业员工成本逐步上升,适当地裁员和员工分流可以缓解当前经营困难的现实性瓶颈。基于此,S省XX企业通过末位优化,在进行岗位划分时根据企业自身具体情况,控制人员规模,优化人力资源选拔晋升机制,提升员工与岗位的匹配性,从而缓解人员冗余压力,恰当减员分流,利用公平公正的考核手段择优上岗,尽量留住优秀人才,做到人尽其才。

其次,提升企业人才竞争力,从某种角度来看,社税新政的颁布和实施是对企业研发能力的一项重要挑战,因此,人力资源管理者必须以战略制胜,通过“人才兴企”“人才强企”战略,尽量满足顾客潜在的需求,提升企业生产效益。加大产品研发力度,尽可能地创建自己的品牌,改变原有的生产方式,占据更加广阔的市场,在必要时可以用机器代替手工,引进先进的机器设备,利用销量和价格等多种优势抵御人工成本上升对企业带来的威胁。

最后,做好企業人员管理和运用的转型和升级。企业不仅要督促全员全额缴纳社保,还要保证员工满意度,强化实施人才管理手段,在激活个体创造价值的前提下,创新商业模式。具体表现为以下方面:①严控编制,精兵强将,规避粗放式的人员管理方式,科学合理运用“TBF人员定编思路模型”,围绕业务目标,确定最优编制;②立足人均产出和人均成本,确定好人员总量,基于企业历史人均效能,分析驱动因素,合理设计浮动薪酬,要有价值分配的情怀,严格实施薪酬发放制度,避免人才流失状况,给高付出者高回报,摒弃“一刀切”的奖励方式。

5.2.3 加强对社税新政的宣传,加大人资管理的执行力度

首先,社保新政的实施对企业自身工作产生直接性的影响,因此,S省XX企业人力资源管理者将工作重点放在提升人员素质方面,加大对社税新政的宣传力度。为更好地促进企业经济效益的提升,充分发挥人才之间的良性竞争和流动性作用,打造高水平的人才队伍,促进互帮互助,形成层层带动的工作氛围。利用信息化手段,充分发挥各类人才的辐射作用,重视人才本身的价值,挖掘其潜在效益,增强内部凝聚力,修正不合时宜的内容,利用内部团队做好培训工作,提升社税新政的执行效率,增加与新政策相匹配的新型工作内容,广纳知识型人才。

其次,准确把握税前扣除项目内涵,重组和优化薪酬结构,在合理、合法、合规的前提下,将部分员工工资转化为福利待遇,劳动者自愿参与单位旅游,企业通过免费提供住宿、免费午餐、免费班车服务、免除子女学杂费等方式,为其带来充分的工作福利。企业人力资源负责人还应该做好人力成本分析工作,制定与企业经营管理相配套的人力成本计量方式,合理运用财务计量方法计量财务数据,尽量细化、分摊人力数据,从而提升成本分析的可靠性,针对问题和痛点提出有效的用人方案,积极转变思路,使用“一降一升”管理方法,达到税收筹划的目的。

6 结语

综上所述,税收社保新政可以减少和规避企业违规操作行为,提升劳动者维权意识。因此,本文建议企业人力资源管理者应该恰当减员分流,提升企业人才竞争力,严控编制,精兵强将,合理对人力成本进行规划和组合,构建清晰一致的工作体系,改进工作流程,打好“用工组合拳”,达到税收筹划的目的,为企业的持续健康发展保驾护航。

【参考文献】

【1】袁建华.个体崛起 梦想重生——谈税收社保新政对建筑设计行业未来格局的影响[J].中国勘察设计,2019(8):35-37.

【2】何存梅.浅谈新个税政策调整对企业人力资源薪酬管理体系的影响[J].中小企业管理与科技(上旬刊),2019(2):80-81.

【3】彭伊莎.试论税务改革三部曲对人力资源服务型企业的综合影响[J].商场现代化,2019(6):118-120.

【4】吴霜杰.基于“社保入税”政策的用工管理模式优化研究——以蚌埠市中小型企业为例[J].营销界,2020(16):165-166.

【5】姚继东,刘湘丽.人力资源管理实践的内部一致性对员工组织承诺感的影响研究——基于中韩企业比较的视点[J].现代管理科学,2019(10):81-83.

【6】李典.双元环境下中小科技企业战略人力资源管理对绩效的影响:情感承诺的中介作用[J].科技进步与对策,2020,37(17):134-141.

猜你喜欢

当代水产(2022年5期)2022-06-05 07:55:06

当代水产(2022年3期)2022-04-26 14:27:04

当代水产(2022年2期)2022-04-26 14:25:10

中学生数理化·七年级数学人教版(2021年11期)2021-12-06 05:38:46

云南画报(2020年9期)2020-10-27 02:03:26

江苏安全生产(2020年3期)2020-04-21 05:44:14

云南教育·中学教师(2019年6期)2019-08-13 07:03:28

基层中医药(2018年11期)2019-01-31 05:26:52

中国卫生(2016年11期)2016-11-12 13:29:16

行政事业资产与财务(2016年10期)2016-09-26 12:05:27