基于Fama-French三因子模型对我国体育产业股票的分析

2021-05-29 17:55史润

时代金融 2021年11期

史润

摘要:我国的体育产业正处于蓬勃发展的时期,体育产业规模不断扩大,在经济总量中占据越来越重要的地位,国家对体育产业越来越重视,这对体育产业企业的发展来说是利好消息。但其发达程度还不够,具有一定的投资风险。本文选取体育产业27支股票,按照市值大小和账面市值比大小将这些股票分为6组,利用Fama-French三因子模型对各组股票进行分析,发现体育产业股票的一些规律。

关键词:Fama-French三因子模型 体育产业 超额收益率 投资策略

一、引言

“十三五”期间,体育产业进入了蓬勃发展的时期,体育产业的规模逐年扩大,根据国家统计局的数据显示,我国体育产业的总规模已由2015年的1.7万亿元涨到2019年的2.9万亿元,这一数字已经接近“十三五”规划对体育产业规模要求的3万亿元人民币。

我国体育产业投融资事件数量和投融资金额总量起伏不定,表明我国体育产业的投融资环境仍然有待改善,风险仍然较大,若想在体育产业投资中获取超额收益,需要恰当的投资策略。

Eugene Fama和Kenneth French发现,CAPM模型中的贝塔系数并不能解释不同证券收益率之间的差异,为了改进这个模型,更准确地描述证券收益率的影响因素,二人在1992年对这个模型进行了修正,在原有基础上,增加了规模因子SMB和账面市值比因子HML:

E(Ri)-Rf=β(Rm-Rf)+aSMB-bHML

2015年,二人在原有FF三因子模型的基础上增加了盈利因子RMW和投资因子CMA。但根据国内学者的研究发现,五因子模型在我国股票市场的适用性不及三因子模型:赵胜民等(2016)对中国A股市场的研究发现,盈利因子和投资因子在我国的股票市场中是冗余的;李子懿和李欢(2020)和郭柱希(2019)分别将Fama-French三因子和五因子模型在5G行业和钢铁行业进行了实证研究,皆发现三因子模型相对于五因子模型来说更加适用,五因子模型的盈利因子和投资因子都出现了冗余。故本文使用Fama-French三因子模型对体育产业的股票进行分析。

二、数据选取与处理

(一)数据选取

1.每月市场收益率Rmt。由于体育产业上市公司所处证券交易所不同,因此本文所用市场收益率Rm为2015年1月至2019年12月各月全部A股按照流通股本加权计算出的平均收盘价Mt,根据公式: 计算得出各月的市场收益率。

2.每月无风险利率Rft。通常认为国债安全性最好,违约概率最小,且波动幅度小。因此,本文根据中国债券信息网所给出的2015年1月至2019年12月各月一年期国债作为每月无风险利率Rft。

3.每月个股收益率Rit。以2015—2019年每月个股收盘价Pt为基础,根据公式:计算得出个股各月的收益率。

4.账面市值比和公司规模。账面市值比数据来源于Wind系统中市净率的倒数,公司规模则用个股每年年末流通市值来表示。

(二)数据处理

根據Wind系统对行业板块的划分,选取了体育产业板块的27个上市公司,时间跨度为2015年1月至2019年12月共60个月,每只股票有60个收益率数据。

1.股票分组。首先将27只股票按照每年的流通市值,以(50%,50%)的比例分为大市值组B和小市值组S,再分别将两组数据按照每年账面市值比,以(30%,40%,30%)的比例分为大市值高账面市值比组(B/H)、大市值中账面市值比组(B/M)、大市值低账面市值比组(B/L)、小市值高账面市值比组(S/H)、小市值中账面市值比组(S/M)、小市值低账面市值比组(S/L)共六组。

2.计算各组加权平均月收益率E(Rit)。以年末流通市值CMV作为权重计算加权平均收益率,则个股权重Wi=,加权平均月收益率E(Rit)=,最终得到5年共60个数据。

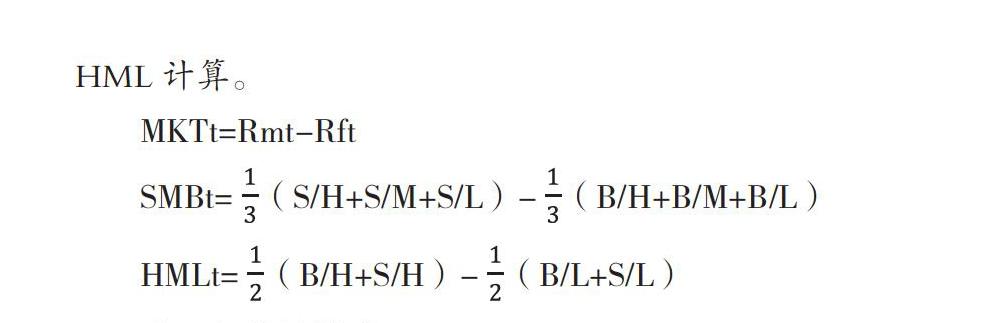

3.市场因子MKT、规模因子SMB、账面市值比因子HML计算。

MKTt=Rmt-Rft

SMBt=(S/H+S/M+S/L)-(B/H+B/M+B/L)

HMLt=(B/H+S/H)-(B/L+S/L)

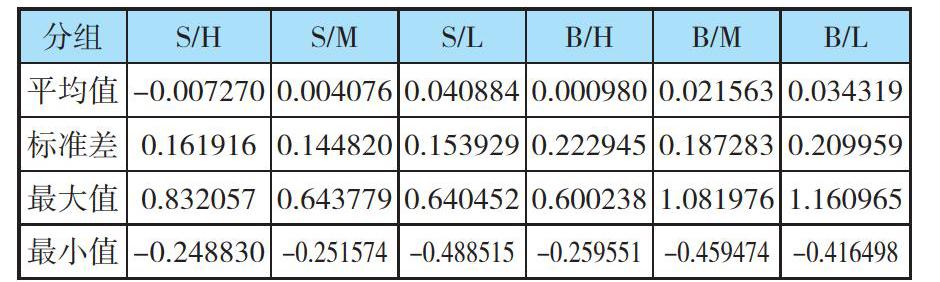

(三)统计描述

整体来看,在6个组中,只有小市值高账面市值比组(S/H)的平均值为负,该组股票整体呈现亏损的态势。6个组的标准差均在0.20左右,B/H组标准差最高,表明大市值高账面市值比的公司的股票风险更大。

三、实证分析与结论

首先对六组股票和市场收益率进行单位根检验发现,均通过平稳性检验。然后对六组股票按照CAPM模型进行回归,即股票超额收益率只与市场因子MKT有关,以测试是否有必要加入Fama-French三因子中其他两个因子SMB和HML。

由回归结果可以看出,各组回归的拟合优度均小于0.5,其中B/M组仅为0.0445,因此认为,传统的CAPM模型不能很好地拟合体育产业超额收益率的变化,单独的市场因子不能有效解释超额收益率的形成原因。因此在模型中加入规模因子SMB和账面市值比因子HML,观察其回归结果:

整体来看,6组回归均通过了F检验,表明模型整体显著,即Fama-French三因子可以较好地解释体育产业股票的超额收益率。6组回归分析中,有5组拟合优度超过0.5,表明Fama-French三因子对超额收益率影响较大,且各组的拟合优度相较之前未加入规模因子和账面市值比因子时有了明显提高,拟合情况更好,表明加入这两项因子能够更好地解释超额收益率的影响因素。其中,B/L组和S/L组的拟合优度均超过了0.85,表明三因子对账面市值比较低的股票的超额收益率有更大的影响。

对于常数项,6个组合的截距项在5%的置信水平上均未通过t检验,表明其他因素对体育产业股票的影响很小,可以忽略。

对于市场因子MKTt,6个组的超额收益率关于市场因子的回归系数即贝塔系数均大于0,且通过t检验,表明体育产业上市公司的股票超额收益率与整个市场同方向变动,具有顺周期性,且6个组中有5组相关系数大于1,仅有B/M组相关系数0.9979<1,表明体育产业股票超额收益率的波动程度强于整个市场,该产业风险超过了市场风险。表明体育产业的股票不仅具有顺周期性,而且波动幅度比整个市场更大。当经济周期处于繁荣时,人们经济状况更好,也就更有意愿去从事体育活动或观看体育比赛来满足自身的精神需求,因此与体育产业相关的企业,包括以体育用品为主营业务的企业以及俱乐部赞助商等,经营业绩上升幅度大。

对于规模因子SMBt来说,S/H组关于规模因子的相关系数未通过t检验,S/L组未在5%的置信水平上通过检验但在10%的置信水平上显著不为0,而大市值组(B)则全部通过了t检验,表明规模因子对大市值组股票超额收益率的影响比小市值组更明显。同时可以看到,小市值组的股票超额收益率关于规模因子SMBt的相关系数均大于0,小市值组股票超额收益率随规模因子正向变动;大市值组股票超额收益率的相关系数均小于0,随规模因子反向变动。即规模较小的股票拥有更高的收益率。一般的解释有三种:第一,小规模的公司成长性更好,有更大的发展空间。第二,小规模的公司股票更适合投机交易,大规模的公司股票更适合价值投资,而在我国A股市场,由于投机性散户众多,会推高小规模公司的股价。第三,小规模公司相较于大规模公司而言风险更大,投资者要求的风险补偿更高,也会提升小规模公司股票的收益率。第一种说法更被人认可,即小公司具有较好的发展空间,在发展过程中,股票持有者可以共同享受其超额收益;第二种说法并不能被人信服,在高点卖出股票的投资者可以获得超额收益,但相对应来说,同一时间在高点买入股票的投资者并不能获得超额收益,最终会使收益率拉回平均值;第三种说法难以证实。但无论是哪种原因,小公司效应确实存在于我国股票市场中。

对于账面市值比因子HMLt,有5个组关于账面市值比的相关系数小于0,只有B/H组的相关系数0.0294>0,但未通过t检验,账面市值比因子对该组股票超额收益率的影响可以忽略。表明在同一组内,股票的超额收益率随账面市值比因子反向变动。但S/H和B/H组关于账面市值比的相关系数分别大于S/M、S/L组和B/M、B/L组,且随着账面市值比的增加,相关系数呈现上升的趋势,即账面市值比因子对超额收益率减小的作用在下降。这主要是因為高账面市值比的公司财务风险更大,投资者要求的风险补偿更高,提高了超额收益率。这体现了股票的账面市值比效应。可以理解为,高账面市值比的公司有更大的可能陷入财务危机,投资者若要投资于这类企业,会要求更高的风险溢价,从而提升了该股票的超额收益率。因此在投资时可侧重于高账面市值比的公司,从而获得更高的超额收益率。

参考文献:

[1]倪威,凌天美子,陈卓.我国体育产业板块股价收益率波动分析——基于GARCH族模型[J].现代商业,2017,000(018):22-24.

[2]李子懿,李欢.Fama-French三因子和五因子模型对我国5G板块企业收益率的实证研究[J].中国市场,2020,000(010):1-5.

[3]张蕾,汪志刚.体育产业股票收益波动的联动性研究[J].技术经济与管理研究,2020,000(006):103-107.

[4]王磊,刘亚清.中国股市账面市值比效应成因分析:基于行为金融视角[J].管理评论,2011(10):45-50.

[5]叶军.公司规模和账面市值比与违约风险关系的横截面分析[J].世界经济情况,2011(6):77-85.

[6]徐振华.中国股市规模效应和账面市值比效应的实证分析[J].金融发展研究,2011(11):77-80.

[7]赵师玥.基于Fama-French三因子模型对A股轻资产行业和重资产行业的股票收益研究[D].2020.

[8]郭柱希.Fama-French三因子模型和五因子模型对A股钢铁企业的实证检验[J].河北企业,2019,000(006):33-36.

[9]Fama E F,French K R.The Cross-Section of Expected Stock Returns[J].Journal of Finance,2012,47(2):427-465.

[10]赵胜民,闫红蕾,张凯.Fama-French五因子模型比三因子模型更胜一筹吗——来自中国A股市场的经验证据[J].南开经济研究,2016,000(002):41-59.

作者单位:上海大学经济学院

猜你喜欢

文体用品与科技(2017年5期)2017-05-17

文体用品与科技(2017年5期)2017-05-17

中国经贸(2016年19期)2016-12-12

运动(2016年7期)2016-12-01

财会学习(2016年19期)2016-11-10

公民与法治(2016年8期)2016-05-17

电子测试(2015年18期)2016-01-14

河北体育学院学报(2014年5期)2014-02-27