普惠金融视角下农户借贷行为及影响因素研究

2021-05-29 05:47李宇霞

时代金融 2021年11期

李宇霞

摘要:本文从普惠金融的视角出发,综合运用文献搜集、实地调研、实证分析等研究方法,以国家级贫困县——山西省武乡县的农户为研究对象,分析其借贷特征和影响借贷需求的因素。本文运用二元logit回归分析,以是否存在借贷行为为因变量,年龄、性别、受教育程度、劳动力数量等为自变量,对武乡县农户借贷需求影响因素进行了分析,得出了以下结论:对农户借贷需求产生正向影响的因素有农户的受教育程度、社会关系、对金融产品了解程度等;对农户借贷需求产生负向影响的因素是收入水平、家庭耕地面积。最后,针对研究结论从农户自身、金融机构、政府政策三个层面提出相应的建议。

关键词:普惠金融 农户 借贷行为

一、引言

农民消费信贷不仅有利于缓解农民的流动性困难,而且有利于提高农业生产水平和农民生活质量,从而带动农村经济发展,是发展农村普惠金融的重要途径(李毅、杨蓬勃,2017)。随着我国农村经济发展,农户的资金需求也在加大。只有了解农户需求,才能站在农户主体的角度上做出更加有效的安排(陈敬霄,2017)。所以基于普惠金融视角,深入分析农民户的借贷行为、影响农民借贷的因素并提出相关的政策建议,可以提高对农民的金融服务意识,使农民更好地利用其来提高收入和幸福感。

本文采用二元logit模型,以山西省国家级贫困县武乡县的317家农户为研究对象,通过实地调研的方式了解武乡县农村金融的需求状况和武乡县农户借贷行为影响因素。

二、文献综述

有关农户借贷行为的研究。在借贷渠道的研究方面,Adams等人(1984)通过研究指出,由于金融机构通常设有门槛,所以尽管政府有支持农户向正规金融机构借款的相关政策,但是大多数农户还是只能选择向非正规机构贷款。Bialowolski等人(2014)指出,在发展中国家的农村,民间借贷比正规的借贷普遍,两者都存在于农村金融的市场上,但农户主要是向亲戚朋友借款或民间借款。在借款用途方面,周宗莉、杨俊玲(2018)认为正规借贷中农户的生产性借贷比例有一定的提高,但仍然是以非生產性借贷为主。并且大多是修建房屋、支付医疗费用和子女教育,大部分资金需求属于突发性的应急需求,即以建房、婚丧嫁娶、医疗和教育等为主要用途。在借款期限的研究方面,冯旭芳(2007)认为总体而言农户借贷的规模较小,借款数额多集中在3000元以下,而且借贷期限多数不长。

对于影响农户借贷因素的实证研究,学者研究影响农户的因素多是以一个地区为例进行的。廖宜静(2017)将安徽省分为皖南、皖中和皖北三个地区做了probit实证分析。王振红、曹俊杰(2016)则在对山东省革命老区961户农户实地研究后指出:户主年龄和正规金融借贷的获得呈负相关,年龄对借贷频率、无息小额贷款有显著正向影响。户主文化程度对农户从正规金融机构借贷、大额借贷都具有显著正向影响。

有关普惠金融与农户借贷行为的研究。普惠金融又叫包容性金融,是一种以全面有效的方式为全社会提供金融服务的金融概念。包容性金融的发展有助于使金融服务惠及所有人。(许桂红、周晨,2015)。张世鸿等人在宏观层面认为,现阶段中国普惠金融发展虽然历经波折但整体状况良好,尤其是针对“三农”的普惠金融发展已初具规模。但中国农村普惠金融发展长期呈现“东高中西低”的特征(张世鸿、赵美光,2013)。陆彩兰基于农户的借贷行为,利用全国农村固定观察点调查系统1986—2009年的数据对农户家庭因素与农村普惠金融发展之间的关系进行了实证分析(陆彩兰,2019)。张晓琴、李海鹏(2019)以四川崇州为例对普惠金融的发展现状进行调查,研究结果表明:金融服务的可获得性、质量较高,但是也存在对普惠金融重要性认识不足、供需不匹配、金融知识宣传不到位等问题。有学者利用2010—2016年我国省级面板数据研究表明普惠金融发展对减缓贫困有正向的促进作用(任碧云、陈曦,2019)。张永起、龚榆桐(2019)总结了河南兰考在发展县域普惠金融中的经验,进而探索普惠金融在县域的发展途径。

综上所述,对农户借贷的研究方面,学者们主要是分两种:一种是对农户借贷特征的研究,利用实地调研收集数据,从借贷的渠道、借贷的用途、借款的期限等方面分析;另一种是利用实证分析研究农户借贷行为的影响因素,所用的计量模型包括probit模型、logit模型、Heckman两阶段模型等。对农户借贷影响因素的分析多是以一个地区为例进行的。普惠金融在2005年提出之后受到学者们的广泛关注,学者所进行的普惠金融研究大多是其宏观方面发展现状的分析。有学者对山西农户进行研究,如史清华对山西农户借贷行为及十年间隔借贷变迁进行了分析,但是无学者针对山西省贫困县的农户借贷行为进行研究。

三、武乡县农户借贷行为分析

(一)样本选择

为了研究农户借贷行为及影响农户借贷的因素,对国家级贫困县——山西省武乡县的9个乡5个镇的农户进行随机选择,通过实地入户调查、走访的形式进行,共发放问卷350份,回收有效问卷317份,有效率达到90.57%。本次研究样本的户籍均是农村户口,从事与农业生产相关的活动。

(二)武乡县农户借贷行为基本特征

本次调研收集的调查数据包括221名男性户主,占69.72%,96名女性户主,占30.28%,这也符合男性户主多于女性户主的现实。40—50岁的人口比例最大,占42.59%,其次是50岁以上的23.66%。在调查区域内,农户文化水平普遍很低,这一方面由于抽样调查的农户户主年龄在50以上占比为23.66%。被调查样本中,55.52%的人具有初中学历,其次是小学及以下学历占比24.29%,剩余的具有高中以上学历。关于农户家庭收入主要来源的分析,农户家庭收入主要来源于土地种植业,占比47.63%。其次是外出务工,占比35.02%。土地种植业和外出务工共占比82.65%。总的来说农户的家庭年收入水平较低,收入水平处于2万元及以下的占比53%,收入水平处于2万—5万元的农户占比42.27%。收入水平高于5万元的仅占比4.73%。家庭承包土地面积在5—10亩地的数量最多,比例为33.44%,面积在10亩以上占24.61%,48.26%的家庭有一个劳动力,27.13%的家庭有2个劳动力。样本农户的家庭支出主要分布在生活消费支出、子女教育支出和农业生产支出方面。

研究发现,没有借贷的家庭比例为67.19%,说明借款的需求比较低。农户在缺乏资金时首先求助亲戚朋友,其次才是农村信用社。农户向亲戚朋友借款而不向正规金融机构借款的原因是私人借款可以用于急用、利率低、手续简单且期限灵活不需要抵押物。反之,农户不愿意向正规金融机构借款的最主要原因是需要支付利息,因为利率高不借款的比例占68.14%。其次是因为银行手续烦琐,审批效率低,不能满足急用的要求等。

农户的借款大多是小额借贷,在借款的农户中72.24%的农户平均每次借款额度在一万元以下,21.45%的农户平均每次借款额度在1万元—5万元。资金数量不多,主要用来解燃眉之急。农户的借款需求体现在子女学费花销、家中老人的医疗花费和建房需求上。借贷期限一年以上有165户,占比52.05%,期限为6—12個月的占比19.56%。

(三)武乡县农户借贷行为影响因素实证分析

本文将农户是否借贷作为因变量,用Loan表示,农户没有借贷时赋值0,有借贷是赋值1。我们分别用Sex代表性别,Age代表农户年龄,Education代表农户受教育程度,Income_source表示农户收入来源,Income表示农户家庭收入水平,Farmland表示耕地面积,Labor表示劳动力数量,Relation表示农户的社会关系,Knowledge表示对金融产品的了解程度,变量具体说明见下表1。本研究选择二元logistic回归分析。

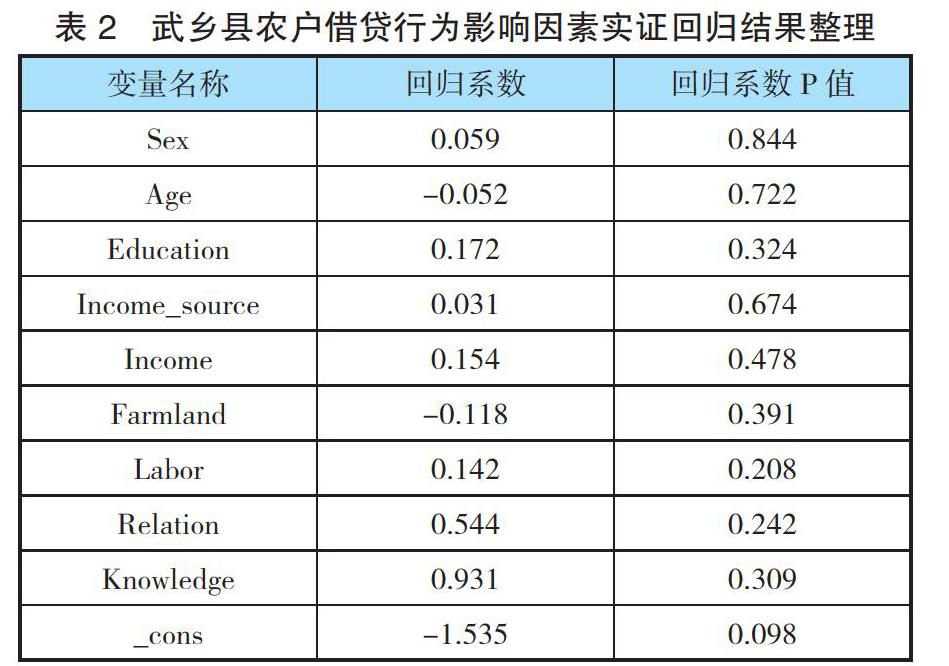

本次调研共收回317份有效问卷,运用计量经济学分析软件stata14.0进行Logit回归处理,结果如下:

通过实证分析结果可知:户主的性别、农户的受教育程度、农户的收入来源、年收入水平、家庭劳动力数量、农户有亲戚朋友在金融机构工作、农户对金融机构贷款的了解程度与农户借贷需求呈正相关。户主的年龄、家庭耕地面积与农户借贷需求呈负相关。

四、结论及建议

本文通过对武乡县317户农户的借贷行为与影响借贷的因素进行调查,得出结论:武乡县农户的借贷意识还需提高;民间借贷不规范;农户要积极提高自身的文化素质和受教育水平;金融机构对农村金融服务还需要加强;农户贷款的抵押物少。进而结合武乡县的实际情况,提出如下建议:对农户来说,农户应当利用国家提供的农民再教育的机会提高自身素质,顺应趋势,主动了解国家的相关惠农支农政策。加强诚信和责任意识,遵守贷款约定,按时还款;对金融机构来说,农信社要坚持为农民服务意识,支持“三农”的责任和意识;政府要进一步优化小农服务政策,推动普惠金融深入“最后一公里”,健全农户借贷体系,让每一位农户都可以享受到便利的金融服务。

参考文献:

[1]Bialowolski,P.,&WeziakBialowolska,D.(2014).Theindexofhouseholdfinancialcondition,combiningsubjectiveandobjectiveindicators:AnappraisalofItalianhouseholds.SocialIndicatorsResearch,118(1):365–385.

[2]Yazdani,s,andGunjal,K.FarmcreditandthefactorsaffectingtheuptakeouloansbyfarmersinIran[J].SavingsandDevelopment,1998(3):263-277.

[3]郝云平,雷汉云,曲绍丹.普惠金融供需影响因素及配给问题研究——基于调查问卷的经验证据[J].当代金融研究,2019(02):114-126.

[4]刘晓欣,周弘.家庭个体特征对居民借款行为的影响——来自中国家庭的经验证据[J].金融研究,2012(01):154-166.

[5]沈红丽.农户借贷行为的Heckman两阶段模型分析——基于天津市农村二元金融结构视角[J].统计与信息论坛,2016,31(01):80-86.

[6]史清华,陈凯.欠发达地区农民借贷行为的实证分析——山西745户农民家庭的借贷行为的调查[J].农业经济问题,2002(10):29-35.

[7]王振红,曹俊杰.革命老区农户借贷行为及影响因素分析——基于山东省961户农户的调查数据[J].江苏农业科学,2016,44(09):528-532.

[8]张晓琴,李海鹏.县域普惠金融的发展对策研究——以四川崇州为例[J].金融经济,2019(06):183-185.

[9]张永起,龚榆桐.县域普惠金融改革经验及困境、路径分析[J].西南金融,2019(04):90-96.

[10]周宗莉,杨俊玲.普惠金融背景下农户借贷行为的实证分析——基于四川泸州市的调查数据[J].中国商论,2018(28):22-23.

作者单位:东南大学经济管理学院

猜你喜欢

今日农业(2022年13期)2022-09-15

今日农业(2021年7期)2021-11-27

今日农业(2021年8期)2021-07-28

中国粮食经济(2018年11期)2018-01-23

中国粮食经济(2018年7期)2018-01-23

商场现代化(2016年26期)2016-11-21

商场现代化(2016年26期)2016-11-21

人间(2015年11期)2016-01-09