基于兰彻斯特法则的通信运营商竞争形势研究

2021-05-28 05:07李育晖

移动通信 2021年3期

李育晖

(广西通信规划设计咨询有限公司,广西 南宁 530007)

0 引言

我国电信业经过多年的高速发展后,通信运营商在移动业务和宽带业务上的发展空间逐年缩小,通信运营商转型步伐加快[1],通信行业市场竞争逐渐趋于同质化、白热化。因此,如何能更好地分析通信业市场竞争便成为了通信运营商普遍关注的重点问题[2]。

兰彻斯特法则原本是用于战争战略[3],上世纪六十年代,日本学者田冈信夫将原本运用于战争的兰彻斯特法则(Lanchester’s Law)引入到商业市场竞争分析当中,并发展为“商场中的兰彻斯特法则”。兰彻斯特法则应用于商战之后颇受好评,在日本、美国和欧洲都引起不小的轰动,包括IBM、微软、东芝等许多知名企业也都受到了兰彻斯特法则的深刻影响。

兰彻斯特法则包括基本理论和竞争战略两部分主要内容,具有准确性、前瞻性以及易操作性的特点,能用以分析行业市场格局、企业市场地位和企业发展战略。兰彻斯特法则已广泛应用于各行业的市场竞争分析当中[4-8],但在通信行业上仍涉及甚少。

本文创新运用兰彻斯特法则分析我国当前通信行业的市场竞争情况,通过剖析三大通信运营商的发展策略,分析通信竞争市场格局变化的趋势与原因,并结合兰彻斯特竞争战略对通信运营商今后发展提供关于市场竞争的若干趋势判断。

1 兰彻斯特法则基本理论

兰彻斯特法则的适用范围包括行业市场内企业竞争战略分析、区域营销策略分析以及团队销售方向分析等多个维度场景,其约束条件有:第一,所处市场的政治环境健康稳定;第二,所处市场遵循市场经济规律;第三,所处市场的市场份额可以量化;第四,能够掌握所处市场竞争对手的主要情况。

1.1 市场份额目标值理论

在双方交战中,兰彻斯特法则在战争中将一方所占领地的面积大小视为该方战斗力强弱的直接表现。而在商业竞争中,则将市场份额作为企业战斗力的直接体现。“市场份额目标值”理论是由兰彻斯特法则标准式推导而来[9],该理论将行业市场划定出三个关键节点的份额值,包括:

(1)当市场份额M=73.9%时,称为统治级份额(上限目标值),说明企业处于绝对优势的独占状态,市场地位难以被撼动。

(2)当市场份额M=41.7%时,称为优势级份额(安定目标值),说明企业处于行业领先地位,并成为行业主流。

(3)当市场份额M=26.1%时,称为安全级份额(下限目标值),说明企业暂时处于安全地位,若份额继续下降,则企业存在随时被击倒的风险。

值得注意的是,当企业市场份额达到M=73.9%后,若份额继续提升,则可能会导致需求惰性化、增量不增收、垄断竞争等负面的市场经营问题。

企业通过市场份额目标值理论不仅可以判断所处行业市场格局情况,还可以明确自身与竞争对手的市场地位,并为企业发展提供下一步市场份额的奋斗目标。

1.2 射程距离理论

射程距离理论是由兰彻斯特标准式中的上限目标值和下限目标值不等式推导而来[9],该理论可通过双方战斗力的差距判断出该战役是否值得或能够一战,并为企业在攻守选择以及目标选择方面提供参考。射程距离理论[9]主要内容为:

设M、Y分别为我方和敌方的市场份额,则:

企业依靠射程距离理论可以明确其在行业中有效攻击范围内的目标对象有哪些,同时也能够辨析自身处在哪些企业的有效攻击范围内。

2 兰彻斯特法则竞争战略

2.1 弱者战略

所谓“弱者”,是指在双方交战中战斗力处于弱势的一方,在市场竞争中即市场份额占比较少的企业。兰彻斯特法则中的弱者战略是由兰彻斯特法则线性律发[10]展而来的,弱者战略的主要内容包括差异化和局部战。

(1)差异化竞争

差异化竞争体现在:第一,产品差异化,包括产品功能、产品质量、产品特性等销售卖点;第二,营销差异化,包括销售价格、品牌塑造、广告宣传、产品展现等营销手段;第三,服务差异化,包括高质服务、高效服务、提供咨询、提供指导等服务内容。

(2)挑起局部战

局部战可在以下三个方面展开:第一,区域的局部战,集中力量重点攻击容易获胜的地区;第二,产品的局部战,集中力量重点推广某一或某类功能突出、价格实惠、需求旺盛的产品;第三,客户的局部战,集中力量重点突破空间相对较多、需求相对较大的某一顾客层。

2.2 强者战略

与弱者相反,强者是指在双方交战中战斗力处于优势的一方,在市场竞争中即市场份额占比更多或最多的企业,并拥有人力、财力、产品、营销等各方面的资源优势。兰彻斯特法则中的强者战略是由兰彻斯特法则平方律[7]发展而来的,强者战略的主要内容包括同质化、全面战和闪电战。

(1)同质化竞争

同质化竞争的核心是及时知悉弱者差异化的方向,并采用模仿追随的策略制造出同样的产品或服务,使其在市场上从差异化竞争变成同质化竞争,彻底削弱甚至消除弱者的差异化优势。

(2)挑起全面战

在市场竞争中强者应避免单兵作战,并通过制造集团作战来打击竞争对手。全面战领域包括涉及区域竞争、产品竞争和客户层竞争等,将原本只局限于某个产品或区域的竞争扩展为全方位的竞争,制造全面战的局势。

(3)开展闪电战

强者应该充分利用自身的优势资源,以快速布局、快速竞争实现快速压制对手的效果,防止弱者站稳市场。相对来说,扑灭对手于萌芽之中是强者在竞争中消耗资源最少、防守最有效果的手段。

3 移动业务的兰彻斯特法则市场竞争分析

3.1 竞争格局分析

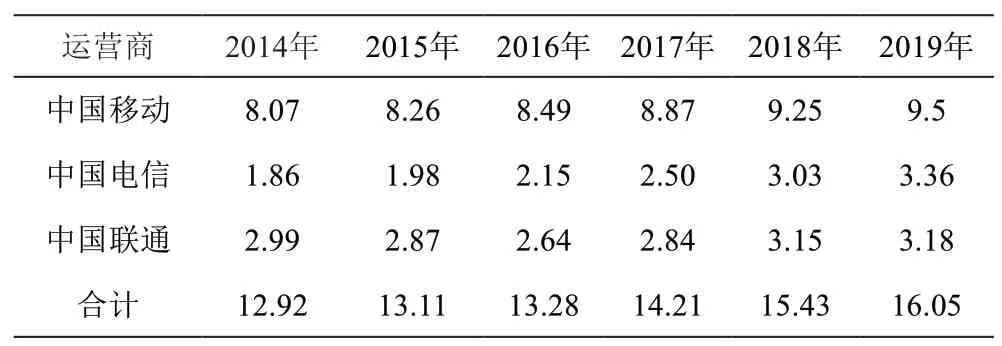

兰彻斯特法则认为,企业的市场份额即相当于企业的市场竞争力。根据2014年至2019年中国移动、中国电信和中国联通的年度报告,对移动业务用户数进行汇总,如表1所示:

表1 2014~2019年中国移动业务用户数 亿户

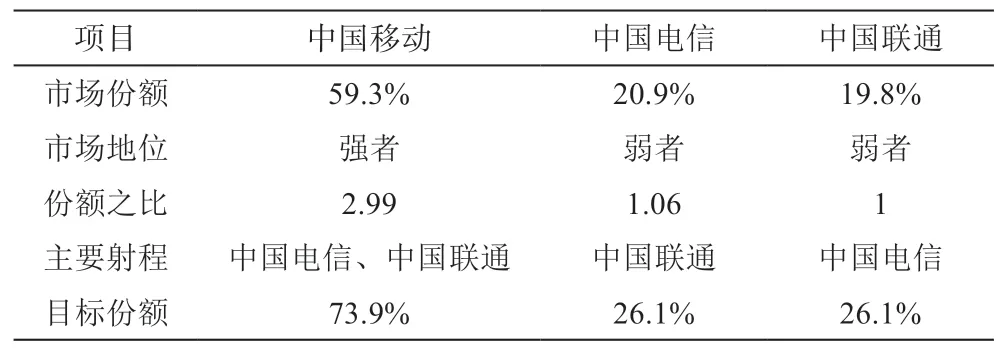

那么,由市场份额=(企业用户数/行业总用户数),对2019年移动业务市场竞争进行分析,结果如表2所示:

表2 2019年中国移动业务竞争格局分析

当前移动业务的市场竞争属于绝对独占型,中国移动2018年移动业务市场份额占比最多,大幅领先41.7%的优势级份额线,属于强者,而中国电信、中国联通的市场份额较低,且均未能达到26.1%的安全级份额线,属于弱者。

根据兰彻斯特法则射程距离理论,中国移动射程范围涵盖了中国电信和中国联通,且第一攻击目标为份额更高的中国联通;中国电信和中国联通的射程则无法威胁中国移动,中国电信的第一攻击目标同样为份额更接近的中国联通。可见,在竞争相持阶段处于第二位的中国联通遭受到的市场竞争挑战程度是最严重的,其份额由2014年的23.2%下降到2016年的19.9%,其余两家企业市场份额均有所上涨的竞争结果也很好地佐证了这个观点。

3.2 竞争战略分析

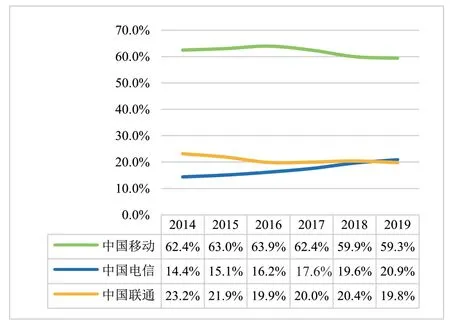

根据2014年至2019年中国移动、中国电信和中国联通的市场份额计算其增量,如图1、图2所示。

图1 2014~2019年移动业务市场份额

图2 2014~2019年移动业务市场份额增量

2017年之前,中国电信和中国联通在移动业务上受限于中国移动同质化竞争,市场发展一直难以突破。但在2017年,中国电信与中国联通运用弱者战略的思维,针对中国移动手机业务存在价格偏高、创新不足的致命弱点,挑起产品的局部战。基于兰彻斯特法则中产品差异化、价格差异化的策略,两家企业将竞争重点集中在创新产品组合与降低销售价格这两大差异化武器上,先后推出并普及手机大流量移动套餐业务(当时称为“不限量移动套餐业务”),业务一经推出迅速获得了消费者的认可,瞬间将中国移动的手机套餐业务打上了“高价低配”的标签,中国电信甚至创新地将大流量、副卡、高速宽带、高清电视等业务封装成为针对不同需求、不同地区客户的融合套餐,尤其是以“占领手机第二卡槽”为目标的大流量副卡业务,不仅大幅推动中国电信用户数的快速增长,同时也拉低了中国移动部分用户的ARPU值。最终,凭借其价格优惠和产品丰富的优势迅速实现市场规模突破,差异化竞争成效显著。

表3为2014~2018年中国移动业务竞争阶段分析。

表3 2014~2018年中国移动业务竞争阶段分析

中国电信在这场差异化、局部战的市场竞争中获益最大,凭借大流量移动融合套餐业务,其市场份额增量每年都取得新突破,并大幅领先于其他对手,排名有望向前超越。

作为回应,市场强者中国移动以强者战略中的同质化竞争为核心,在2018年同样推出了内容相似的大流量移动套餐业务,并以98元更优惠的价格直接对标中国电信的99元档套餐,企图将对手的差异化优势快速抹平,将竞争拉回同质化。2019年底,中国移动的移动业务市场份额流失速度降低,用户流失问题得到缓解,跟随反击策略开始奏效。

预计未来一到两年,中国电信和中国联通的移动业务市场份额仍会继续上升,但趋势逐步放缓,中国移动客户流失情况得到缓解,最终三方的竞争将会再次进入战略相持新阶段。

4 宽带业务的兰彻斯特法则市场竞争分析

4.1 竞争格局分析

2013年中国移动获得固网宽带牌照,正式进军宽带市场,并于2015年首次公布其宽带用户总数。根据2015年至2019年中国移动、中国电信和中国联通的年度报告,对宽带业务用户数进行汇总,如表4所示。

表4 2015~2019年中国宽带业务用户数 亿户

那么,由市场份额=(企业用户数/行业总用户数),对2019年宽带业务市场竞争进行分析,结果如表5所示。

表5 2015~2019年中国宽带业务竞争格局分析

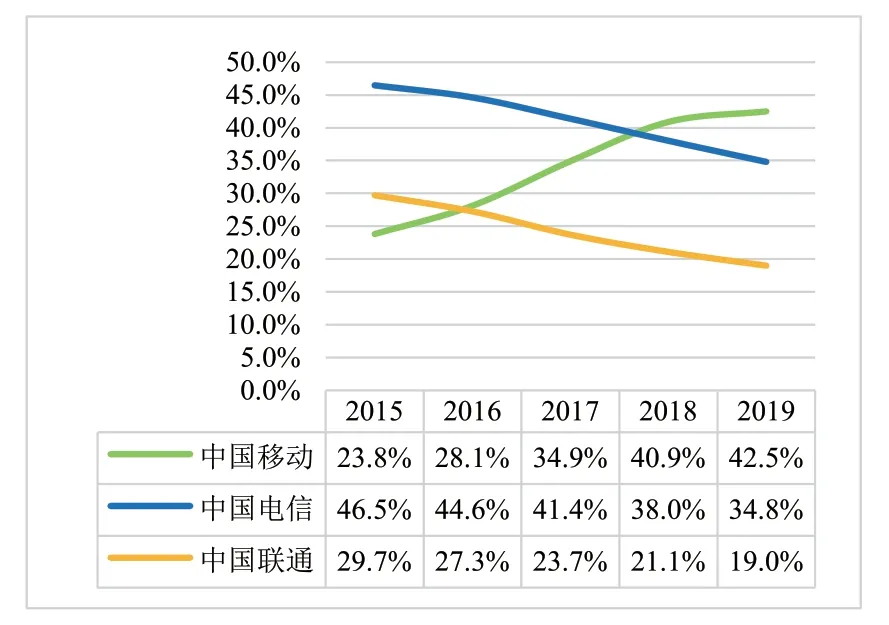

中国移动进入宽带市场后,首先将主要进攻目标锁定在中国联通上,并努力将中国电信纳入射程范围之内。2015年,中国电信以46.5%的市场份额占据市场霸主的地位,而中国移动仅有23.8%,排名垫底。到了2019年,中国移动市场份额增长至44.2%,一举将中国电信从第一的位置上拉了下来,成为了宽带业务市场竞争的新强者。短短五年间,宽带业务市场竞争格局从以中国电信为主导的独占型格局,演变成以中国移动和中国电信两强相争的格局。

4.2 竞争战略分析

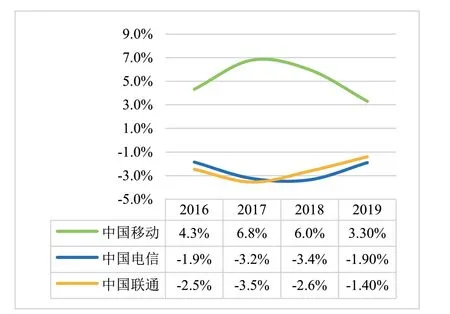

根据2014年至2019年中国移动、中国电信和中国联通的市场份额计算其增量,并绘制曲线图表,结果如图3、图4所示:

图3 2015~2019年宽带业务市场份额

图4 2015~2019年宽带业务市场份额增量

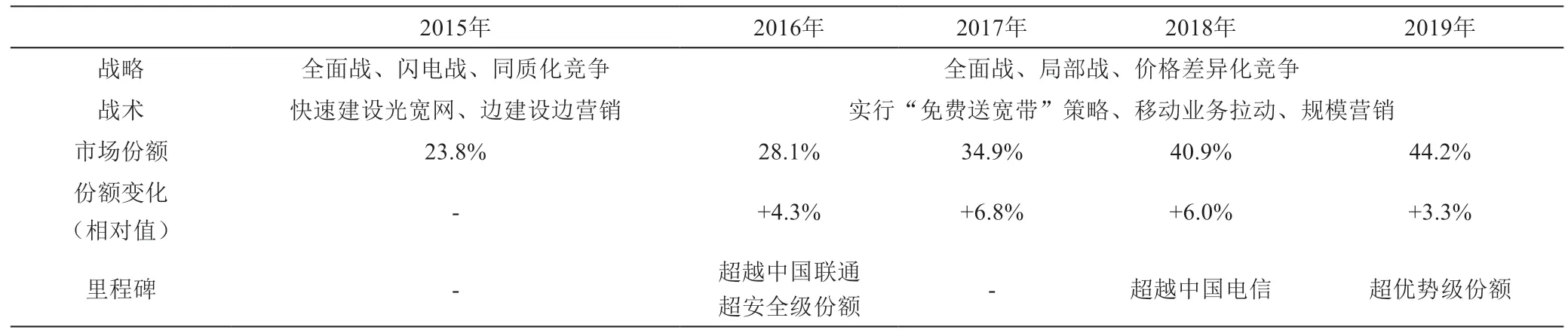

中国移动在进入宽带市场的初期,所处的市场竞争地位比较特殊,从企业规模、企业资源、企业品牌来看,中国移动毫无疑问是行业领先者,但是从用户规模、市场份额来看,却是弱者。为此,中国移动创新采用了弱者与强者相结合的综合战略。在网络建设、厅店布局、营销推广上,中国移动运用强者战略思维开展全面战、闪电战和同质化竞争,通过学习中国电信快速布局、快速建设光宽网络的方法,利用资源优势快速追赶对手的网络覆盖广度与深度,并发动厅店和人员规模优势,力求快速占领目标市场。

与此同时,在产品体系、业务套餐上,中国移动则运用弱者战略进行局部战和价格差异化竞争,针对中国电信宽带资费较高的产品弱点,于2016年大胆实行“免费送宽带”策略,一举打响了中国移动宽带业务的名号,并结合移动业务用户基础快速拉动宽带用户的规模突破,效果显著。

作为行业强者的中国移动,可以在短时间内投入大量的人财物资源进行低价甚至免费的价格差异化竞争策略,这是中国电信和中国联通无法跟随的。为此,中国电信另辟蹊径,不再与中国移动在单业务或基础业务竞争上做过多纠缠,而是专注于打造融合套餐业务的低价差异化策略,通过灵活搭配高速宽带、大流量、主副卡搭配、高清电视以及智能类应用等产品组合,做好宽带业务存量客户经营的同时主动进攻,拉动宽带新增,防止宽带业务份额被进一步蚕食。2019年底,中国电信和中国联通的用户流失问题得到缓解,反击策略开始奏效。

预计未来三年,随着中国电信和中国联通实行反击策略,中国移动的进攻效应开始放缓,宽带业务市场格局将逐渐趋于稳定,市场竞争将会再次达到动态平衡的相持阶段。

5 结束语

中国移动、中国电信和中国联通在移动业务和宽带业务的市场上竞争激烈,本文创新采用兰彻斯特法则,通过结合市场目标值理论和射程距离理论,了解到中国电信和中国联通采用弱者战略差异化竞争对市场强者中国移动构成了严重威胁,大流量移动业务套餐的普及持续拉低了中国移动的市场份额,使其不得不采用同质化竞争来应对;在宽带业务市场上,传统老牌强者中国电信和中国联通受到了新晋强者中国移动差异化竞争的强烈冲击,“免费送宽带”策略大幅削减了两家的市场份额,中国移动趁势站上宽带行业市场第一的位置,市场格局发生历史性扭转。未来,三大通信运营商将会全面携号转网、5G、物联网、智慧家庭、云业务等关键领域展开激烈竞争,中国移动强者战略和中国电信、中国联通弱者战略的交锋仍会持续,新一轮的兰彻斯特法则竞争战略博弈即将开启。

表6 2015~2019年中国移动的宽带业务竞争战略分析

猜你喜欢

水利建设与管理(2022年12期)2023-01-13

中国计算机报(2019年22期)2019-07-31

上海保险年鉴(2018年0期)2018-03-20

初中生世界·七年级(2017年6期)2017-07-03

初中生世界·八年级(2017年6期)2017-07-03

初中生世界·八年级(2017年3期)2017-03-24

初中生世界·七年级(2017年3期)2017-03-15

信息通信技术(2015年6期)2015-12-26

IT时代周刊(2015年7期)2015-11-11

通信世界(2012年36期)2012-07-16