美国双向投资时空演变及其对外直接投资影响因素分析

2021-05-26 07:26周鸿,陈瑛,齐慧

资源开发与市场 2021年5期

周 鸿,陈 瑛,齐 慧

(陕西师范大学 地理科学与旅游学院,陕西 西安710119)

美国是当今世界吸收外商投资(IFDI)和对外直接投资(OFDI)最大的国家。美国IFDI和OFDI流动对全球生产要素流动和资源配置具有重要影响,对其进行研究有助于探寻均衡全球投资格局和经济协调发展的途径。国外关于美国FDI 的研究角度较多,主要集中在3 个方面:①影响美国双向投资的因素。Aristotelous K研究了欧洲货币联盟对美国OFDI进入欧盟的影响[1];Cavallari L等研究了产出波动和汇率波动对推动美国对外直接投资的作用等[2-5]。②美国对外投资产生的影响。Ntembe A 等利用1996—2013 年的面板数据研究了美国投资对撒哈拉以南的非洲地区14 个国家经济增长的贡献[6];Axarloglou K L 等分析了FDI 流入对美国各州的影响等[7-10]。③美国吸收外投资风险分析。Click R W分析了美国在59 个东道国进行直接外国投资的风险[11];Lektzian D等首次研究了美国制裁对全球直接投资的影响等[12-15]。国内关于对美国FDI 的研究相对较少,多侧重于以下方面:①研究美国FDI现状特征及对中国的启示。张晓平和陆大道等分析了美国OFDI的行业结构及世界范围内地区结构的变化等[16-18]。②影响美国FDI 的因素。葛振宇等利用向量误差修正等模型考察中国对美投资的影响因素[19];杨珍增等基于地理距离研究其对美国跨国企业对外投资规模和投资动机进行分析等[20-26]。

本文将分析美国双向投资在全球的时空演变规律和空间集聚特征,对比美国对不同类型国家之间投资驱动影响因素,以期为我国吸引美国投资和发展对外直接投资提供参考。

1 数据来源与研究方法

1.1 数据来源

根据已有的数据投资特点,将美国双向投资分为北美地区、欧洲地区、拉美和部分西半球国家、非洲地区、中东地区、亚太地区六大区域。由于不同国家(地区)与美国之间的相互投资开始时间不同、数据详实程度不一,考虑到数据的可比较性,本文选取1990—2019 年为研究期,对美国在全球主要国家的投资流动情况进行详细分析。其中,我国香港特别行政区、澳门特别行政区、台湾地区的投资进程和内涵与大陆相差较大,因此未将这3 个区域与美国的投资互动并入计算,此部分数据来自于美国经济分析局和联合国贸发会议。

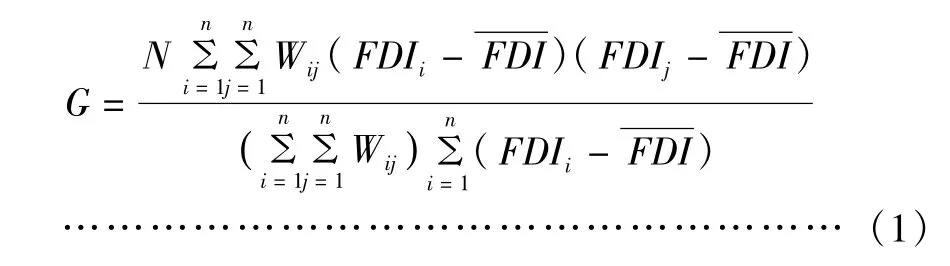

1.2 空间自相关

全局空间自相关:在分析某一要素在整体研究区空间上的相互关系时,通常采用全局莫兰指数(Global Moran′I)表 示。Global Moran′I ∈[- 1,1]。Global Moran′I∈(0,1],表示存在空间正相关;Global Moran′I ∈[- 1,0),表 示 存 在 空 间 负 相 关。Global Moran′I=0,表明不存在相关性[27]。计算公式为:

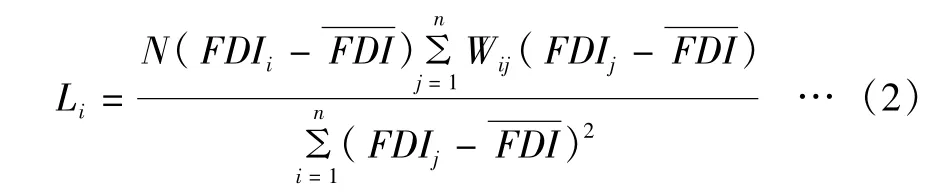

局部空间自相关:全局自相关无法衡量“局部”区域的异质性,进一步使用局部自相关方法进行测量。采用局部莫兰指数(Local Moran′I)表示,结果用Lisa散点图进行可视化展现。计算公式为:

式中,Li为Local Moran′I;其他变量解释同式1。Lisa散点图利用计算处理后的属性值及其平均值构成的4 个象限表示局部空间相关的类型,即第一象限H—H(高值集聚)、第二象限H—L(高值包围低值异常区)、第三象限L—L(低值集聚)、第四象限L—H(低值包围高值异常区)[27-30]。

1.3 美国OFDI影响因素分析

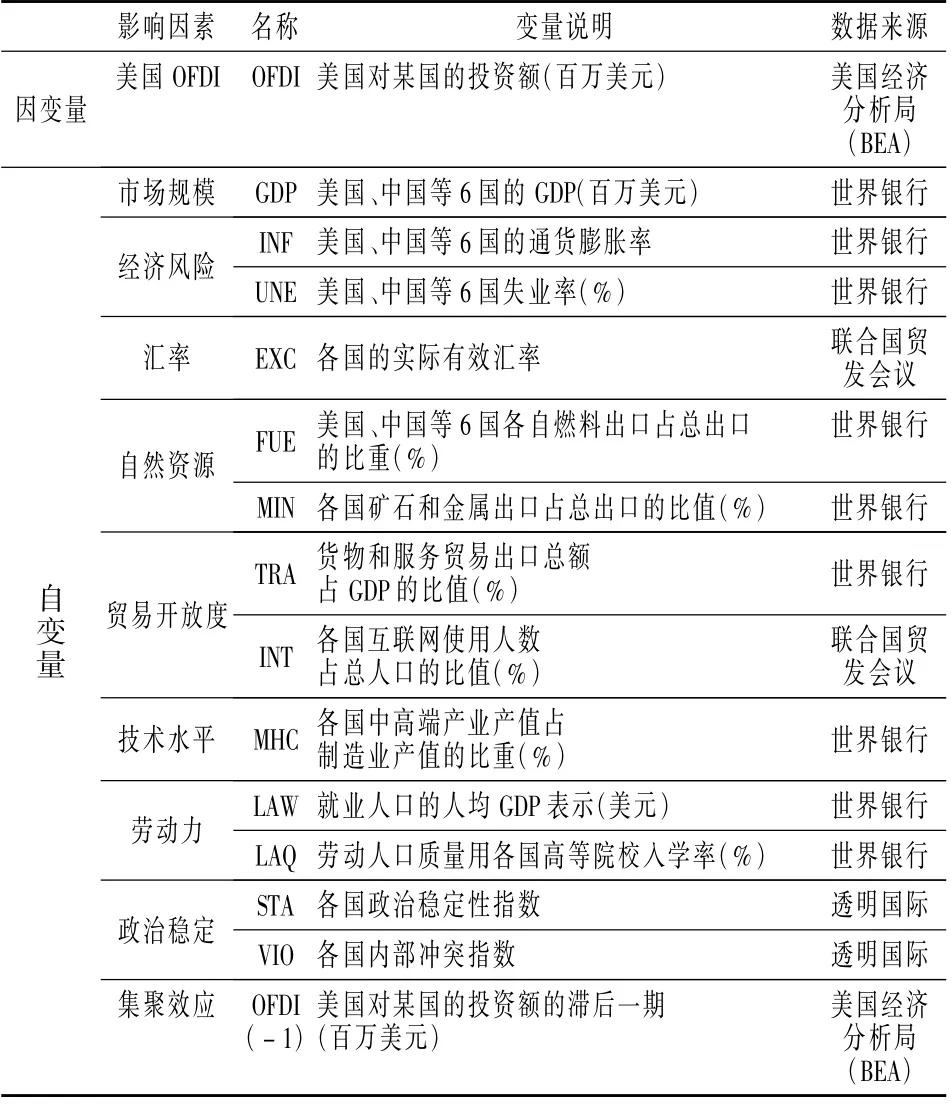

根据美国OFDI 在全球的分布特征,北美地区仅加拿大一个发达国家,而与欧洲地区投资互动的国家多为发达国家,因此在欧洲选择吸收和对美投资规模较大的英国与北美地区的加拿大来比较美国对不同发达国家投资考量因素的差别。拉美和西半球部分国家区域几乎全是发展中国家,巴西是该区域最大发展中经济体;亚太地区除日本、新加坡、澳大利亚、新西兰之外,发展中国家是主体。中国是亚太地区最大的发展中经济体,在世界投资格局中地位不断上升,是美国重要的国际合作伙伴,将其与巴西进行对比,既可以找到两国吸收美国投资驱动因素的异同,又可为中国发展投资提供经验或教训。中国和巴西具有广阔的市场和较为丰富的资源等相似的投资因素构成,因此分别选择中国和巴西作为对发展中国家投资影响因素分析的研究对象。美国与非洲、中东地区的投资互动均较少,相关国家所处区位多为资源丰富、政治局势较不安定地区,因此在这两个区域分别选择与美国投资互动较大、综合实力较好且数据较齐全的尼日尼亚和科威特作为美国对资源丰富国家投资的影响因素分析。基于此,选取的样本国家为加拿大、英国、中国、巴西、尼日利亚、科威特6 个国家,结合相关国际直接投资理论及其影响因素研究,参考已有对美国OFDI 影响因素成果,基于对美国与各国的经济数据定性分析,同时考虑相关数据可获取性及可比较性等原则,截取1998—2016 年相关经济数据分析美国在这3 种不同类型国家投资驱动因素的异同,选取本文的因变量和自变量及数据来源(表1)。

表1 变量及数据来源

本文借助EVIEWS 8.0 软件,利用动态面板模型进行分析,参考已有的面板模型[31-35],建立本文研究基础模型:

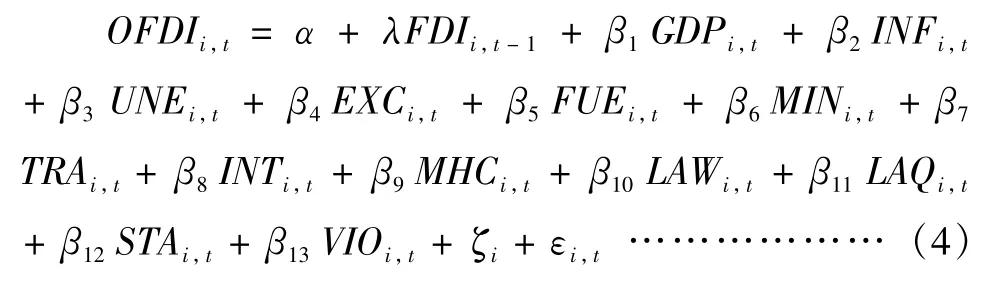

式中,FDIi,t为美国在t年对i国的投资额OFDI,或美国在t 年吸收来自i 国的投资额IFDI;Xi,t为影响美国、中国等6 国投资互动的系列因素,有市场规模(GDP)等。α为常数;β为待定系数;λ为调整系数;ξi为个体效应;εi,t为扰动项。将解释变量全部加入基本模型中得到完整模型:

为检验美国分别对六国投资的影响因素,建立时间序列模型:

式中,各变量解释同式(3)。

2 美国IFDI和OFDI的时空演变

2.1 美国IFDI和OFDI概况

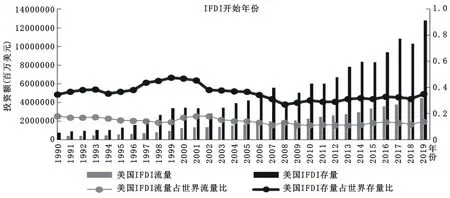

1990年以来,美国在世界范围内吸收的投资呈持续上升的态势。1990—1998 年,美国IFDI 存量逐年平稳增长,此后亚洲经济危机、美国“911 事件”使亚洲地区对美投资大量减少,加之政治环境的影响,导致美国吸收的投资减少。2002 年后,美国所获世界的IFDI又匀速增长。2008 年,美国金融危机波及世界,此后美国政府积极开展国际合作吸引外资。总体看,1990 年以来美国29 年间保持着约9%的速度稳步上升。美国IFDI 存量占全球IFDI 存量的比值波动较大,由1990 年一直上升到1999 年。2002年起随着世界经济形势好转,新兴国家和发展中国家的发展吸引了较多的全球投资流入,美国IFDI 存量占比开始持续下降,后随着开放的投资政策出台,吸收外资迅速增多,占比逐年增长。美国IFDI 流量占全球IFDI流量的比值波动相对较小,且与世界形势和美国国内局势较为吻合(图1)。

图1 1990—2019 年美国外商直接资的流量和存量及占比变化

美国OFDI 存量总体保持上升的趋势,但波动较大。1990—1999 年美国对外投资存量以年均15%的速度保持增长,此后三年受限于全球投资低迷,美国向外投资也有所减少。之后五年,美国对外投资额持续上升,除2008 年受经济形势影响降低些许,直至2019 年呈波动上升趋势。美国OFDI 流量则自1990 年起保持10%左右的速度增加。1990—1999 年,美国OFDI存量占全球OFDI 的存量比重波动较为平缓,1999 年至峰值后波动下降,到2008 年降至最低值26%,之后一直保持在30%左右波动。美国OFDI流量占全球OFDI 流量的比值波动较为平稳,一直在18.6%附近上下波动(图2)。

2.2 美国双向投资时空格局分析

本文以1990 年、2000 年、2010 年和2019 年4 个时间节点为例,对美国在全球主要国家的投资流动情况进行详细分析。截至2019 年,美国IFDI的来源国遍及全球大部分国家。就六大区域而言,欧洲地区成为美国外资流入的主要来源地区;其次是亚太地区国家,接着是北美地区、拉美和部分西半球国家。相对而言,虽然非洲和中东地区对美国IFDI 的总量在上升,但占比非常小,六大区域对美投资额均在不断上升,但投资增速有所差异。就全球层面来说,投资来源地有向全球范围扩散的趋势,亚太地区地位有上升的迹象(表2)。

图2 1990—2019 年美国对外直接投资流量和存量及占比变化

表2 美国吸收六大区域投资的数额及占比变化

美国IFDI来源区域基本稳定,空间分布呈现显著的地域集中性。1990—2019 年,美国IFDI 来源地覆盖范围越来越广,但基本格局保持稳定。其中,欧洲地区是最大的美国IFDI 来源地区且上涨幅度和速度均较大,具有明显的地域集中性特征;其次是亚太地区,从2000 年起份额持续上升,有望成为美国IFDI来源国新的增长区域;北美地区落后于亚太地区成为全球第三大对美投资区域;拉美和部分西半球国家区域对美投资波动较大,份额相对较小;非洲和中东地区对美投资较少,上涨缓慢且占比较小,与其他区域的相对和绝对差异都在扩大(图3)。

图3 1990 年、2000 年、2010 年和2019 年美国外商直接投资来源地空间分布

截至2019 年,美国对欧洲地区的投资最多,占美国OFDI总额的比值持续增长;对拉美地区和西半球部分国家的投资额总体上大于亚太地区;对北美地区的投资排名第四位,且持续下降;对非洲和中东地区投资趋势大致相同,占比均不足 1%。1990—2019 年,美国OFDI 总体增幅较小,但对外投资范围在不断扩大,且有向已有投资地不断深化的趋势(表3)。

美国OFDI在全球重心稳定,空间分布不均衡。美国OFDI的空间非均衡特征显著,欧洲地区占据着核心地位,亚太、北美和拉美等地区处于次中心地位,非洲和中东地区处于边缘地位。美国对全球六大区域投资格局变化较大,除欧洲外的其他各区域都有一定的交叉变动,欧洲地区一直保持排名第一,是美国对外投资空间分布的显著集聚区(图4)。

表3 美国对六大区域投资的数额及占比变化

图4 1990 年、2000 年、2010 年、2019 年美国对外直接投资目的地空间分布

2.3 美国IFDI和OFDI的空间关联特征

结合全局自相关公式,利用Geoda 软件计算美国IFDI和OFDI的全局Moran′s I。结果显示,1990—2019年美国IFDI 莫兰指数平均值未超过0.3 但是在波动增大,而美国OFDI 全局莫兰指数呈波动上升的趋势但也未超过0.5,因此美国IFDI 来源地和OFDI目的地均存在一定的空间关联性,但全局相关性不强(表4)。

为更准确地反映美国IFDI 来源国和美国OFDI目的地的空间分布在局部的差异变化及与邻近国家的相似情况,结合公(3)—(5),利用Geoda 软件绘制1990 年、2000 年、2010 年和2019 年美国双向投资的LISA散点图(图5)进行局部自相关分析。观察1990年、2000 年、2010 年与2019 年美国IFDI 莫兰散点图,发现美国IFDI 来源国多属于H—H 和L—L 类型,表明美国IFDI来源国空间分布存在正向空间自相关作用。1990 年与2000 年,对美投资的国家均属于H—H 类型的有德国、荷兰、比利时,说明这些国家对美国投资较多,同时带动周边国家向美国投资;L—L类型主要有尼日尔、阿根廷、贝宁、中国、朝鲜等50 多个国家,主要分布在南美洲西部、东非和整个亚洲区域。2010 年与2019 年,爱尔兰、法国、英国、意大利等进入H—H类型区,这些国家多位于德国、荷兰、比利时周边,受周围国家空间集聚效应和已有投资路径依赖作用的影响,形成了高值集聚区;而L—L 类型整体投资较少型国家增加至80 多个,主要分布范围扩展至整个非洲、南亚和东南亚岛国和南美洲地区,但部分国家脱离了低值集聚区,如中国、韩国进入H—L类型。

表4 1990—2019年美国双向投资全局自相关指数

1990 年与2000 年,美国投资的国家均属于H—H类型的国家有爱尔兰、法国、德国、意大利、荷兰、西班牙等国,主要位于西欧和中欧地区,而均为L—L类型有罗马尼亚、南斯拉夫、中国等40 多个国家,主要分布于非洲(北非和东非)、中西亚地区和南美部分地区,反映出美国对这些地区及周边国家投资较少。2010 年与2019 年,瑞士退出H—H集聚类型,同时英国和挪威加入H—H类型,反映出美国对英国及邻国爱尔兰和对挪威及邻国瑞典的投资快速增长;而L—L类型国家地区分布变动不大,但是分布区域更广,主要位于非洲(北非、东非、南非)、中西亚及东南亚岛国和南美洲部分区域,这与美国对这些地区投资整体规模不大且增长较少有关;H—L类型加入了中国、巴西、韩国3 国,说明与邻国相比,美国进一步加大了对这3 国的投资(图6)。

图5 1990 年、2000 年、2010 年、2019 年美国IFDI莫兰散点图

观察美国OFDI莫兰散点图,发现美国OFDI 国家也多属于H—H和L—L类型,显示出美国投资目的地空间分布的关联性。

图6 1990 年、2000 年、2010 年、2019 年美国OFDI莫兰散点图

3 美国OFDI影响因素分析

3.1 美国OFDI影响因素总体分析

本文利用广义矩估计回归对美国向巴西等6 国投资的影响因素总体进行了分析(表5)。从表5 可见,Sargan检验和AR 序列相关性检验均通过,因此模型所选取的工具变量有效且残差序列间不相关,模型设定及结果合理,可用于后续分析。

表5 美国对六国投资影响因素GMM 估计结果

从表5 可见,中国等6 国的GDP、实际有效汇率、金属和矿产资源、贸易出口额、技术水平、劳动力工资水平、劳动力质量、政治稳定对美国OFDI 的进入具有显著影响。其中,市场规模、自然资源丰裕度、贸易开放度、劳动力质量、政治稳定程度与美国OFDI呈正相关;汇率和暴力冲突等与美国OFDI 呈负相关,集聚效应并不显著,说明其对外投资的国别选择范围越来越广泛,且所选国家中科威特和尼日利亚目前吸收美国投资规模较小,具有一定随机性,因此集聚效应不显著;通货膨胀率与被解释变量呈负相关关系,说明各国宏观通胀率的上升引起美国企业跨国投资下降,但该解释变量并不显著;失业率的相关系数极小且不显著,说明用失业率来衡量经济风险因素有所不足。燃料出口占总出口额对美国外资进入有正向影响,但相较于矿石和金属出口额这个指标,影响较小且作用不显著,这可能是由于美国在所选取的6 个国家进行的投资类型不一和各个国家的区位优势差异造成了此影响因素不显著。基础设施水平用互联网普及率进行表征,结果显示其与各国吸收的美国FDI 呈正相关,也表明良好的基础设施建设是重要的引资优势之一,但并未通过10%的显著性检验,可能原因是所选取的这几个国家互联网普及率相对较好,未能体现出对美国OFDI的影响。

3.2 美国对六国投资影响因素对比分析

基于筛选剔除后的变量,利用逐步回归法对美国对巴西等六国投资的影响因素进行对比分析,结果见表6。

表6 美国对六国投资影响因素回归结果

加拿大和英国:影响美国对英国和加拿大投资的共同因素有集聚效应、市场、贸易开放、实际有效汇率和通货膨胀率。加拿大和英国作为先进发达国家,国家经济发展状况较好,美国对其投资回报率相对较高,因此进一步的投资会存在集聚效应。从数值来看,对英国的集聚效应比对加拿大强,这是由于加拿大占美国对外投资占比有所下降造成,市场规模上升带来的美资流入差异也是类似原因造成。实际有效汇率、贸易开放和通胀率吸收美资的增减都符合其与FDI的关系,而加拿大的劳动力工资、基础设施和燃料、矿石等基础设施与英国的内部冲突、技术水平和劳动力质量是各自不同的影响因素。可能是由于加拿大自身存在较丰富的资源,但对美国有着独特的贸易“劣势”,也可能是美国通过贸易获取资源成本更低所致。而英国与美国可能开展的国际合作技术要求较高,因此对技术水平和劳动力质量更为重视。

巴西和中国:巴西和中国分别为美国对亚太地区、拉美及部分西半球国家投资较多的发展中国家,共同影响因素有基础设施建设和自然资源禀赋,说明两个发展中国家基础设施建设都还有上升的空间,对吸引美国投资产生促进作用,且两国的政治环境均引起美国投资较为强烈的反应。而美国在中国的投资利润较大、总体政治经济环境较好,因此存在集聚效应。巴西的市场规模、贸易开放度、技术水平是其单独的影响因素,国际综合实力相对较中国较弱,因此技术水平的提高才能满足美国跨国公司相应的要求,从而吸收的投资额会增加。

尼日利亚和科威特:自然资源和政治环境是两国吸收美资共同的影响因素,两个国家均位于冲突较多的地区,其政治稳定性也受到更大范围局势的冲击,对美资流入产生负面效应。科威特不同的因素在于通胀率、贸易开放和劳动力质量。科威特地区发展较早,高等院校入学率高于尼日利亚,可能达到对美资进入产生影响的阈值。科威特的资源出口额占其国内GDP比值较大,也有可能吸引美国的投资。

4 结论与讨论

4.1 结论

本文基于对外直接投资相关理论和演化理论,对全国在全球范围内的投资互动状况进行了阐述,探究了美国IFDI和OFDI的时空演变和空间集聚特征,参考已有研究,并结合中国与巴西、英国与加拿大、尼日尼亚与科威特为研究对象,测量美国对6 国投资的影响因素因素,并比较影响因素的异同。主要结论如下:①美国IFDI和OFDI发展迅速,但在全球地区间空间分布差异极大。美国IFDI 来源区域基本稳定,空间分布呈现显著的地域集中性;美国OFDI在全球重心稳定,但空间分布不均衡。②美国IFDI和OFDI在全球范围内形成一定集聚规模,但集聚效应较弱,从局部地区来看,西欧地区是美国IFDI的重要来源地和OFDI 的主要目的地集聚多以非洲地区形成的L—L 类型和欧洲地区的H—H 类型为主。③美国对外直接投资动机较为多样,对发达国家进行投资时,市场规模、实际有效汇率、集聚效应、贸易开放和通货膨胀率是重要的影响因素;对发展中国家进行投资时基础设施建设和自然资源禀赋是其共同的作用因素;而对资源型国家进行投资时自然资源和政治环境是影响美国OFDI 的因素,各个国家其他的各种投资诱发要素构成的不同,也使其吸收的美国OFDI各有差异。

4.2 讨论

本研究的不足之处在于:一是由于数据获取的局限性,对影响因素的探究还不够全面;二是分析的是全球范围,没有在国家层面进行探讨,也未对重点区域进行详细的研究,因此后续研究有待进一步深化。

猜你喜欢

中学生数理化·八年级物理人教版(2022年3期)2022-03-16

中国宝玉石(2019年5期)2019-11-16

小天使·一年级语数英综合(2018年6期)2018-06-22

华人时刊(2017年23期)2017-04-18

妈妈宝宝(2017年3期)2017-02-21

小学阅读指南·低年级版(2016年1期)2016-09-10

中国塑料(2016年3期)2016-06-15

冰雪运动(2016年4期)2016-04-16

通信电源技术(2016年3期)2016-03-26

军事历史(1981年2期)1981-08-14