利率市场化:影响企业创新的双刃剑

2021-05-21 13:13卢垚项后军

重庆工商大学学报(西部论坛) 2021年1期

卢垚 项后军

摘要:企业创新需要金融支持,目前银行信贷依然是中国企业创新的主要融资渠道。由于商业银行的信贷决策通常具有较高的风险规避偏好,而企业创新活动往往具有高风险、长周期的特点,导致企业银行贷款规模的增长可能抑制其创新活动,其中长期贷款增加不利于企业创新投入和产出的增长,而短期贷款增加有利于企业创新投入增长;同时,银行净息差的收窄降低了企业短期融资成本,进而有利于企业创新投入的增长。利率市场化增强了商业银行的贷款定价权和银行间的竞争,使其获取风险溢价的机会和动机增强,进而改变银行的信贷决策,并可能对银行信贷的企业创新效应产生双面影响:增加对企业创新项目的贷款(尤其是长期贷款),从而弱化贷款规模增长和长期贷款增加对企业创新的抑制作用;强化对企业创新项目贷款利率的调整(尤其是短期贷款),从而弱化银行净息差收窄和短期贷款增加对企业创新投入的促进作用。利用2008—2017年沪深A股非金融类上市公司数据的分析表明,利率市场化總体上促进了企业创新活动,但也确实是通过银行信贷影响企业创新的一把“双刃剑”:一方面减弱了贷款规模增长和长期贷款增加对企业研发投入和产出的抑制效应,另一方面也减弱了银行净息差收窄和短期贷款增加对企业研发投入的促进效应。进一步的分析发现,对于不同产权性质、行业和规模的企业,利率市场化通过银行信贷对其创新活动的影响具有异质性,而且五大国有商业银行与其他股份制商业银行在此过程中也有不同的表现。应积极推进利率市场化改革,不断建全公平竞争的金融市场机制,充分发挥政策性银行的支持作用,并进一步加强对中小银行和中小企业的政策扶持,以提高商业银行信贷决策的创新项目偏好,进而有效降低企业创新的融资成本,促进企业创新投入和产出增长。

关键词:利率市场化;企业创新;银行信贷决策;贷款规模;贷款期限;净息差;融资成本

中图分类号:F830.2 文献标志码:A 文章编号:1674-8131(2021)01-0084-17

一、引言

创新是驱动经济持续发展的决定性因素,党的十八大明确提出“实施创新驱动发展战略”,党的十九大再次强调“创新是引领发展的第一动力”。创新的实现离不开金融的支持,需要发挥金融市场有效配置资源的作用。作为金融市场的价格信号,利率的核心功能是引导资金流向,其否能灵活反映资金的市场价格并引导资金流入创新领域,成为金融深化是否能有效促进创新活动的关键环节。自2015年不再设置存款利率浮动上限后,中国基本完成了利率的市场化改革,但存贷款基准利率依然在发挥作用,利率市场化改革并不彻底。那么,利率市场化对创新活动产生了怎样的影响?深入研究其作用机制和实际效果对于深化利率市场化改革和推进创新驱动发展战略具有重要意义。

企业创新活动的开展通常会受到资金约束,而创新项目的融资渠道依赖于金融发展水平和金融市场结构。就中国目前的情况而言,银行信贷依然是企业创新的主要融资渠道。随着中国特色社会主义市场经济体制的建立和完善,企业融资环境逐渐改善,利率市场化有利于商业银行根据市场供求状况提高信贷资金的配置和使用效率(马骏 等,2018)[1],进而促进企业创新。自从麦金农和肖提出金融深化理论和金融抑制理论以来,主流观点普遍认为在宏观层面利率市场化可以提高资金的使用效率,实现投资收益最大化目标。而在微观层面,有研究认为:利率市场化引发的商业银行竞争会使得存款利率难以降低,进而影响到利差收入(Sarr,2000)[2];贷款利率的放开则进一步激发银行之间的竞争,增大银行与企业之间的议价空间,导致银行业利差缩小(邢光远 等,2014)[3];利率市场化降低了商业银行的净利差水平(王欢 等2014)[4],而净利差下降可能使银行的风险偏好上升,有利于创新型企业获得更多的贷款支持(吴成颂 等,2017)[5]。但是,利率市场化赋予商业银行更大的资金定价权,企业可能会因银行定价权的增加而支付更高的贷款利率(Boyd et al,2005)[6],尤其是对于技术创新等高风险项目,企业的融资成本增加更为明显,进而会抑制企业的创新投入。

可见,利率市场化直接作用于银行信贷市场,并通过影响创新项目融资等路径影响企业的创新活动,而且这种影响具有不确定性,在不同的金融市场环境下对于不同的企业可能有不同的表现。但目前关于利率市场化导致的银行信贷市场变化对企业创新产生的影响及其作用机制的研究还较为缺乏。相关文献主要考察的是融资约束对企业创新的影响(马光荣 等,2014;唐清泉 等,2015;蔡竞 等,2016;张杰 等,2017)[7-10],很少有学者针对利率市场化通过银行信贷对企业创新行为和绩效的影响进行分析。叶永卫等(2020)的研究发现,贷款利率下限放开之后企业的融资约束和破产风险降低,从而促进了企业创新[11]。但其研究主要是从贷款可得性的视角考察利率市场化的作用,并没有全面分析利率市场化导致的银行信贷市场变化对企业创新产生的影响。

研究表明,如果企业的创新活动能够获得银行信贷支持,其研发概率和研发强度都将得到提高,缺乏持续稳定的融资渠道是阻碍企业创新的重要原因[7]。而在当前的中国金融市场上,商业银行的信贷决策是决定企业的创新活动能否得到银行贷款支持的决定性因素之一。商业银行信贷决策与企业融资之间存在着密不可分的联系,而利率市场化对银行信贷决策又具有重要的影响,但国内现有文献对利率市场化与企业融资的关系研究甚少,更缺乏利率市场化通过银行信贷决策变化影响企业创新的理论探讨和实证研究。国内仅有极少数研究涉及利率市场化对企业创新的影响,且都忽略了银行信贷决策变化在其中的作用;同时,关于利率市场化影响企业行为的研究大多忽略了不同银行及不同企业的异质性表现,对其传导路径的刻画也不够全面透彻。

有鉴于此,本文在已有研究的基础上,试图探讨利率市场化通过影响银行信贷决策进而影响企业创新的作用机制,同时采用中国利率市场化改革关键时期上市公司的数据实证检验其实际效果,并进行银行和企业的异质性分析,以期丰富和拓展关于利率市场化影响企业创新的理论和经验研究,进而为深化利率市场化改革和促进企业创新提供经验借鉴和政策启示。本文后续内容安排如下:第二部分进行理论机制分析并提出研究假说;第三部分对模型构建、变量选择和数据来源及处理进行说明;第四部分对实证检验结果进行分析,包括稳健性检验和异质性分析;最后是研究结论和政策启示。

二、机制分析与研究假说

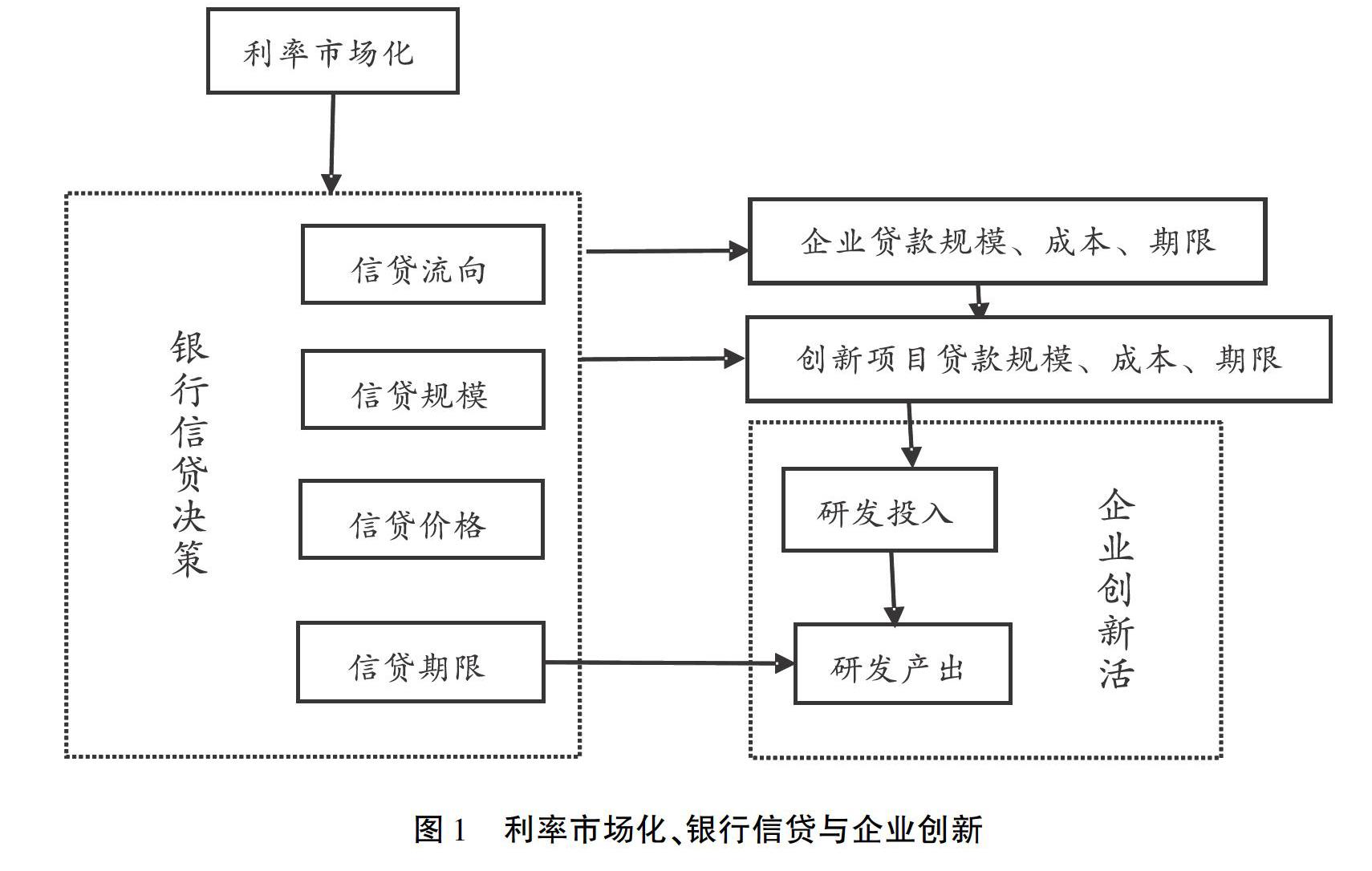

银行信贷决策变化与企业创新之间有着复杂关系。利率市场化不但会对银行信贷规模、价格和期限产生重要影响,还会通过影响银行信贷决策改变信贷资金的流向。随着利率市场化的推进,企业与银行之间的议价空间扩大,作为资金需求方的企业将“喜忧并存”:喜的是银行资金价格放开,企业可以凭借更高的风险溢价获得更多的信贷资金;忧的是企业将为创新的高风险付出更高的融资成本,资金成本压力增大。因此,利率市场化对企业创新很可能扮演“双刃剑”的角色:有利于企业创新活动得到更多的银行贷款支持,但又有可能增加企业创新的融资成本。鉴于银行信贷的规模、价格和期限等都会影响企业的创新投入和产出,本文主要通过分析利率市场化对银行信贷规模、价格和期限的企业创新效应的调节作用(弱化或强化相应影响),来探究利率市场化影响企业创新的双面性(参见图1)。

1.利率市場化与贷款规模对企业创新的影响

企业持续开展创新活动需要长期大量的资金支持,银行能够提供的信贷资金越多,对企业的创新活动就越有利(王玉泽 等,2019)[12]。但是银行信贷资金本身具有风险规避特性,而企业的创新活动通常具有时间长、不确定性大等高风险特点。因而,在利率管制时期,商业银行由于缺乏风险定价权而会尽量规避企业的创新活动等高风险项目,企业也以不开展高风险项目为条件获得银行的信贷支持,并且持续的银行信贷往往会更注重规避风险,进而抑制企业的持续创新(徐飞,2019)[13],导致现实中存在企业获得的银行贷款规模越大、持续时间越长反而越不利于企业创新的现象。利率市场化使商业银行可以获得相应的风险溢价,其对企业创新等高风险高收益项目的风险规避动机减弱而投资收益动机增强,进而会弱化银行贷款规模扩大对企业创新活动的抑制效应,有利于企业开展创新活动。据此,本文提出假说H1:在企业的银行贷款规模增长不利于企业创新的情况下,利率市场化会弱化贷款规模增长对企业创新投入和产出的抑制效应。

2.利率市场化与银行净息差对企业创新的影响

银行净息差收窄会降低企业融资成本,有利于企业增加创新投入;但从长期来看,过低的净息差会抑制银行对高风险创新活动的持续贷款,进而可能不利于企业创新产出的增加。在利率市场化水平较低时,由于存贷款利率浮动幅度小,净息差基本固定,银行缺乏动力为高风险项目提供贷款的激励。随着利率市场化水平的提高,商业银行间竞争加剧。迫于竞争压力,银行的利差水平收窄而风险承担偏好上升,有利于企业创新活动获得更多的贷款支持(吴成颂 等,2017)[5];但银行为了追逐更高的收益,也会提高企业创新活动的贷款利率(Martinez-Mier et al,2010)[14]。此外,利率市场化也使信息独占性下降,银行可能通过收取信息租金的方式抑制企业创新(Beck et al,2004;Freel,2007;蔡卫星,2019)[15-17]。因此,利率市场化可以促使银行一方面提高对企业的信贷规模,另一方面也提高对企业创新项目的贷款利率,进而弱化银行净息差收窄对企业创新投入的积极影响。据此,本文提出假说H2:在银行净息差收窄有利于企业创新投入增长的情况下,利率市场化会弱化银行净息差收窄对企业创新投入的促进效应。

3.利率市场化与贷款期限对企业创新的影响

利率市场化除了造成银行竞争加剧、净息差收窄,进而影响到银行对企业创新贷款的意愿和价格外,还会影响银行贷款的期限结构。根据信贷期限理论,信贷期限越长,银行面临的违约风险越高,债权人对债务人的违约行为观测成本也就越高,因此企业的创新项目较难获得银行的长期信贷;而一旦获得长期贷款,银行为了防控风险,还会对企业的创新再投入进行约束,不利于企业持续创新(徐飞,2019)[13]。利率市场化赋予银行资金定价权,银行可以通过高风险项目获得更高的溢价;同时,银行间竞争加剧,银行也会更注重资金使用成效,提高对企业创新项目的关注度(张杰 等,2017)[10],这将有助于企业持续创新,提高创新产出。据此,本文提出假说H3:在企业的长期银行贷款增长不利于企业创新的情况下,利率市场化会弱化长期贷款增长对企业创新投入和产出的抑制效应。

由于企业的研发投资“量大期长”,需要持续的资金来源,很多企业存在“短贷长用”“短债长借”等的现象,短期贷款往往成为企业研发的主要资金来源(王国刚,2016)[18]。与短期债务相比,长期债务融资的成本更高,能否偿还债务存在更多变数,债权人需要承担更高的监督成本;而短期债务在抑制企业的机会主义行为方面更具优势(肖作平,2011)[19]。同时,根据投融资结构匹配理论,企业理应选择有利于利润最大化的债务契约,但由于制度环境的约束或不同企业特性的制约,在难以获得银行长期信贷的情况下,短期贷款可能成为一种有利的“替代机制”(孙铮 等,2005)[20]。因此,短期贷款对于企业创新活动而言是一种较为便利和可行的资金获取渠道。短期贷款由于时间短,风险较小所以利率较低,但其定价周期也较短,更容易受到利率波动的影响(盛天翔 等,2017)[21]。利率市场化使商业银行更关注贷款资金风险程度的变化,企业的短期贷款利率变化也更为频繁,导致企业资金来源的不确定性上升,进而影响企业的投资行为(刘康兵 等,2011)[22]。利率市场化增强了银行的盈利动机和风险管理动机,对企业研发过程中的不确定性将更为敏感,对企业短期贷款利率的调整也将更为频繁,企业可能面临利率波动以及银行不予续贷的风险,进而对企业创新产生不利影响。据此,本文提出假说H4:在企业的短期银行贷款增加有利于企业创新投入增长的情况下,利率市场化会弱化短期贷款增加对企业创新投入的促进效应。

三、模型设定、变量说明和数据来源

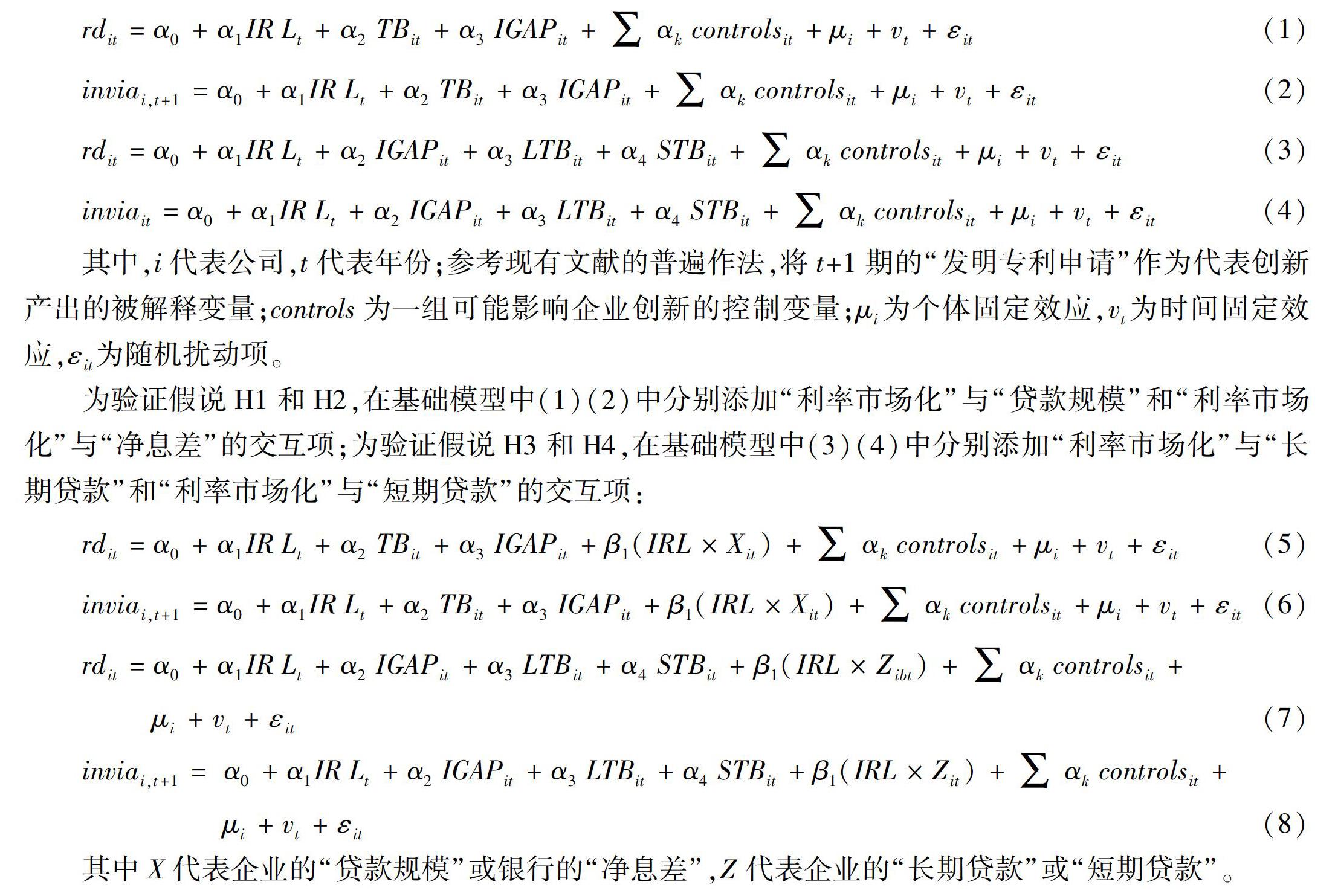

1.模型设定

2.变量说明

表1为本文的主要变量及其度量方法。其中:“利率市场化”用利率市场化指数衡量,具体计算方法借鉴王舒军和彭建刚(2014)的研究[23],构建货币市场利率、债券市场利率、存款市场利率和理财产品收益率4项一级指标,选取12个二级指标并进行7级赋值,采用层次分析法确定各指标权重,进而计算出反映利率市场化水平的综合指数; 银行“净息差”的计算借鉴左峥等(2014)和缪海斌(2015)的研究以及银行业风险监管指标[24-25],先计算银行的利息收入与生息资产的比值作为实际贷款利率(ELR),再计算银行利息支出与计息负债的比值作为实际存款利率(EDR),两者的差即为银行的“净息差”(IGAP=ELR-EDR)。

3.数据来源与描述性统计

由于受利率市场化影响的银行信贷决策对企业创新行为的影响具有滞后性,选取利率市场化改革关键时期(2008—2017年)的A股非金融类上市公司为研究样本。为了尽量减少数据缺失和错漏,本文综合了“全球银行与金融机构分析库(BANK SCOPE)”“万得数据库(Wind)”“国泰安数据库(CSMAR)”“中国研究数据服务平台(CNRDS)的创新专利研究数据库”以及《中国城市统计年鉴》和中国银监会等的数据,并剔除ST公司和主要变量存在缺失值的样本。此外,为了减少离群值的影响,对连续变量进行1%的缩尾处理。

表2是主要变量的描述性统计结果。在样本期间,样本企业的创新投入出差距明显,一半以上的企业“研发支出”低于平均值,而“研发强度”的平均值和中位数差距较小,表明企业的创新投入受自身资金实力的影响较大。其他变量的描述性统计结果与相关研究的结果在整体上非常接近,证明本文所用数据是可靠的。

四、实证检验结果

1.基础模型估计结果

考虑到个体差异对企业创新活动的影响,根据Hausman检验的结果应采用固定效应模型

本文分别对三个不同被解释变量对应的模型进行Hausman检验,χ2值分别为157.48、387.13、332.52,对应的P值都为0.0000,表明均应采用固定效应模型,而非随机效应模型。。同时,样本期间存在较多经济政策的干扰以及经济周期的影响,本文采用双重固定效应模型进行分析。表3为基础模型的估计结果。从主要解释变量的估计结果来看,与前文机制分析的理论预期基本相符:

(1)“利率市场化”与企业创新活动的各变量均在1%的水平下显著正相关,表明利率市场化水平的提高有利于企业创新投入和产出的增加。

(2)“贷款规模”对“研发支出”和“发明专利申请”的影响为负但均不显著,说明企业获得的银行贷款规模上升并没有带来创新投入和创新成果的提高,反而有所降低,原因在于银行贷款往往偏好支持企业的低风险项目,而不倾向于支持高风险的研发活动,并抑制了企业对创新活动的持续投入。“贷款规模”与“研发强度”显著负相关,表明银行贷款规模的增长反而降低了企业用于研发活动的资金比例,也反映出银行信贷偏好低风险的非研发项目。

(3)“净息差”与企业创新活动的各变量都在1%的水平下显著相关,但其对创新投入和创新产出的影响发生了方向性的转变。“净息差”与企业的创新投入(包括“研发支出”和“研发强度”)显著负相关,表明银行净息差的收窄使企业的融资成本下降,创新成本也随之下降,有利于提高企业的创新投入。但“净息差”与企业的创新产出显著正相关,说较明高利率的贷款更多的是为企业创新提供长期稳定的资金支持,从而有利于企业持续开展高风险的研发活动,进而提高企业的创新产出。因为创新产出的增加需要长期的信贷资金支持,银行的净息差越高则其风险承担能力越强,企业持续的高风险研发活动也越能获得稳定的银行信贷支持。

(4)“长期贷款”与企业创新活动的各变量均无显著相关性,而“短期贷款”与“研发支出”显著正相关、与“研发强度”显著负相关。

2.利率市场化通过银行信贷对企业创新活动的影响

在基础模型中加入主要解释变量的交互项后,估计结果见表4和表5。

从表4的(1)(3)(5)列来看:“贷款规模”对“研发支出”的主效应在1%的水平下显著为负,而“利率市场化”与“贷款规模”的交互效应在1%的水平下显著为正,说明企业的银行贷款规模增长抑制了企业研发投入的增加,而利率市场化水平的提高会减弱银行贷款规模增长对企业研发投入产生的抑制效应;“贷款规模”对“研发强度”的主效应不显著,“利率市场化”与“贷款规模”的交互效应也不显著,表明利率市场化对银行贷款规模增长的企业研发强度抑制效应的影响不显著;“贷款规模”对“发明专利申请”的主效應在5%的水平下显著为负,而“利率市场化”与“贷款规模”的交互效应在5%的水平下显著为正,表明利率市场化减弱了银行贷款规模上升对企业研发产出的抑制效应。至此,假说H1得到验证。

从表4的(2)(4)(6)列来看:“净息差”对“研发支出”和“研发强度”的主效应均在1%的水平下显著为负,而“利率市场化”与“净息差”的交互效应均在1%的水平下显著为正,表明利率市场化减弱了银行净息差收窄(贷款利率降低)对企业创新投入的促进效应;“净息差”对“发明专利申请”的主效应转变为显著为负,“利率市场化”与“净息差”的交互效应也显著为正,表明利率市场化水平的提高可能使银行净息差收窄对企业创新产出的影响发生了转变。至此,假说H2得到验证。

从表5的(1)(3)(5)列来看:“长期贷款”对“研发支出”和“发明专利申请”的主效应均在1%的水平下显著为负(对“研发强度”的主效应虽不显著,但也为负),“利率市场化”与“长期贷款”的交互项效应也均在1%的水平下显著为正(对“研发强度”的交互效应虽不显著,但也为正),表明利率市场化弱化了长期贷款增加对企业创新投入和出产生的抑制效应,H3得到验证。

从表5的(2)(4)(6)列来看:“短期贷款”对“研发支出”的主效应在1%的水平下显著为正,“利率市场化”与“短期贷款”的交互项效应在1%的水平下显著为负,表明利率市场化削弱了短期贷款增加对企业创新投入的促进效应;“短期贷款”对“研发强度”的主效应为正但不显著,“利率市场化”与“短期贷款”的交互项效应在5%的水平下显著为负;“短期贷款”对“发明专利申请”的主效应为负但不显著,“利率市场化”与“短期贷款”的交互项效应为负也不显著。可见,利率市场化对短期贷款的企业创新效应的影响主要体现在创新投入方面,对创新产出方面的影响不显著。至此,假说H4得到验证。

利率市场化对银行信贷市场的影响可能具有非线性特征(黄晓薇 等,2016)[26],本文进一步采用Hansen(1999)提出的门槛面板模型进行拓展检验[27]。建立以“利率市场化”为门槛变量、“贷款规模”和“净息差”为核心解释变量、“研发投入”“研发强度”和“发明专利申请”为被解释变量的门槛面板模型,检验结果表明(见表6):(1)以利率市场化指数0.653和0.634为界,“贷款规模”对“研发投入”和“发明专利申请”的影响由显著为负转变为显著为正,表明随着利率市场化水平的提高,企业的银行贷款规模增长对其创新投入和产出的抑制效应逐渐减弱,甚至会转变为促进效应。(2)“净息差”对企业创新投入的影响没有发生反方向性转变,但显著性(“研发投入”)或影响强度(“研发强度”)有所减弱,而对企业创新产出的影响强度有所增强。以上分析进一步表明利率市场化会通过银行信贷决策对企业创新行为产生双面影响,且影响效果与理论预期基本一致。

3.稳健性检验由于篇幅限制,稳健性检验的具体模型和结果未列出,感兴趣的读者可以向作者索取相关资料。

(1)替换被解释变量,基于创新性质进行分组检验。众多关于企业创新的研究发现策略性创新与实质性创新存在差异(Austin,1993)[28],企业可能为“寻扶持”而进行策略性创新(即非发明专利申请)(黎文靖 等,2016)[29]。由于发明专利的研发周期和风险通常大于非发明专利,企业发明专利的获得对银行信贷决策变化的敏感性可能更强。据此,本文对“发明专利申请”“实用新型专利申请”和“外观设计专利申请”进行分组检验,结果显示,利率市场化通过银行信贷对这三种企业创新产出的双面影响均存在,只是随着专利申请难度的加大,主要解释变量的系数绝对值趋于增大、显著性趋于增强,表明利率市场化对企业实质性创新产出的影响大于对策略性创新产出的影响。

(2)采用Heckman两步法控制样本自选择和遗漏变量问题。从利率市场化与企业创新活动的互动逻辑来看,利率市场化是外生给定的政策,因而可能存在样本选择偏误和互为因果关系引起的内生性问题。一是银行和企业之间的自选择问题,创新能力强的企业可能更能获得银行的贷款,银行也更愿意为资质良好、资金充裕的企业提供贷款且利率更低;二是遗漏变量问题,对于未披露研发经费支出的企业,“研发支出”变量按照缺漏值处理,即自动忽略了报表中没有相关变量的样本,属于对样本的非随机选择,可能造成估计结果出现偏误。针对以上问题,采用Heckman两步法进行检验,结果与前文分析基本一致,说明本文的研究结论具有稳健性。

(3)采用SYS-GMM动态面板模型控制样本的固定效应和内生性问题。企业研发行为具有延续性和惯性,当期的研发投入往往受到过去研发行为的影响;同时,本文所选取的样本量较大而时间较短,可能导致动态面板偏差。为解决短动态面板的固定效应和内生性问题可能带来的偏误,采用系统广义矩(SYS-GMM)方法,并选取工具变量进行两阶段估计(Blundell et al,1998;Arellano et al,1991;Windmeijer,2005)[30-32]。检验结果显示,主要解释变量的主效应和交互效应与前述模型的分析结果基本一致,只是系数有所减小或显著性有所减弱,表明本文的研究结论是稳健的。

(4)采用两阶段最小二乘法(IV-2SLS)控制银行信贷与企业创新之间的内生性问题。为控制银行信贷决策与企业创新活动之间可能存在的内生性问题,本文采用两阶段工具变量法进行稳健性检验。借鉴李后建和刘思亚(2015)的做法[33],用企业的“商业信用”作为银行“贷款规模”的工具变量,“商业信用”为企业应付账款和应付票据占总资产的比例;同时,鉴于企业创新行为具有行业异质性,借鉴郭玥(2018)的做法[34],用同“行业贷款增长率”作为银行“贷款规模”的工具变量。检验结果表明,主要解释变量的主效应和交互效应同样与前述模型的分析结果基本一致,再次表明本文的研究结论是稳健的。

4.异质性分析

(1)不同銀行的异质性。不同类型的银行资产规模和业务范围等有所不同,承受竞争压力和风险的能力也不同,因而可能具有异质性表现。有鉴于此,本文对“五大行”(即中国银行、中国农业银行、中国建设银行、中国工商银行和交通银行)和其他股份制银行进行分组,进而检验在利率市场化影响下不同类型银行信贷决策变化对企业创新的影响是否具有异质性。分组检验结果显示(见表7):分组后“贷款规模”的主效应和交互效应都不显著,说明贷款规模对企业创新的影响以及利率市场化通过贷款规模对企业创新的影响在不同银行间没有明显差异。但从“净息差”的效应来看,“五大行”和其他股份制银行的“净息差”对企业“研发支出”和“研发强度”的主效应均为负,与“利率市场化”的交互效应均为正,表明利率市场化削弱了银行净息差收窄对企业创新投入的促进作用;但其他股份制银行“净息差”的主效应和交互效应都远远高于“五大行”,并且通过了组间系数差异检验(具体结果略,备索)。此外,从创新产出来看,股份制银行“净息差”的交互效应在1%水平下显著,而“五大行”“净息差”的交互效应不显著。说明其他股份制银行受利率市场化影响更大,对于高风险贷款的资金价格调整更大。

可见,受利率市场化影响,各类银行在净息差收窄的趋势下,为了应对竞争压力,提高了对高风险贷款的偏好,以获得更高的收益,导致企业创新活动贷款资金成本上升,削弱了净息差收窄对企业创新投入的促进效应,而且利率市场化对其他股份制银行的影响显著大于“五大行”。相对于“五大行”,其他股份制银行承受的竞争压力更大,利率市场化促使其资金价格的调整更为显著,进而对银行信贷影响企业创新表现出更强的调节效应。

(2)不同企业的异质性。鉴于不同所有制企业、不同行业企业以及不同规模企业在银行信贷市场中的地位差异,进行如下企业异质性分析:一是根据实际控股人类型,对国有企业和民营企业进行分样本分析;二是根据否属于高科技行业

根据国家统计局的行业分类标准(GB/T4754),本文将制造业中的通用设备制造业、专用设备制造业、交通运输设备制造业、电气机械及器材制造业、通信设备和计算机及其他电子设备制造业、仪器仪表及文化办公用机械制造业划为高科技行业。,对高科技行业和非高科技行业进行分样本分析;三是按照国家统计局的划分标准

根据工信部联企业〔2011〕300号文对于大中小微型企业的划分标准,对样本企业按照营业收入进行规模划分。,对大型企业和中小企业进行分样本分析。分析结果显示(见表8),各组不同的企业均存在一定的异质性。

从国有企业与民营企业的比较来看:对于国有企业,“利率市场化”与“贷款规模”对“研发支出”的交互效应显著为正,而民营企业不显著;对于民营企业,“利率市场化”与“净息差”对“研发支出”的交互效应显著为正,而国有企业不显著。这意味着,相对而言,利率市场化导致的资金价格变化对国有企业的创新投入影响较小,而银行因竞争压力和规避风险增加了对国有企业创新的贷款,进而提高了其研发支出;资金价格变化对民营企业创新投入的影响较大,银行净息差收窄促进了其研发支出增长。此外,“利率市场化”和“净息差”对“发明专利申请”的主效应及其交互效应也是民营企业大于国有企业。可见,民营企业创新受利率市场化和净息差变动的影响比国有企业更大。

从高科技行业与非高科技行业的比较来看:对于高科技行业和非高科技行业,“利率市场化”与“贷款规模”对“研发支出”的交互效应都显著为正,但高科技行业的显著性和强度明显大于非高科技行业;利率市场化”与“净息差”对“研发支出”的交互效应均不显著。这说明,利率市场化对企业创新投入的影响主要是通过改变银行贷款规模来传导的,且对高科技行业的影响大于非高科技行业。“研发强度”方面,只有非高科技行业“利率市场化”与“净息差”的交互效应显著,说明资金价格的变动对高科技行业研发强度的影响不大,而非高科技行业会更多地顾及资金价格而调整其研发支出比例。“利率市场化”与“净息差”对“发明专利申请”的交互项效应在高科技行业和非高科技行业均在1%的水平下显著为正,但非高科技行业小于高科技行业;而“利率市场化”与“贷款规模”对“发明专利申请”的交互项效应在高科技行业和非高科技行业均不显著。这表明,利率市场化对企业创新产出的影响主要是通过改变银行净息差来传导的,且高科技行业的创新产出更需要持续的资金支持,银行净息差变化对高科技行业的影响更大。可见,高科技行业的企业创新受利率市场化的影响比非高科技行业更大。

从大型企业与中小企业的比较来看:“利率市场化”与“贷款规模”对“研发支出”的交互效应,对于大型企业在5%的水平下显著为正,对于中小企业在1%的水平下显著为正,表明中小企业由于缺少足够的抵押品而受利率市场化的影响更大;并且中小企业“贷款规模”的主效应也显著为负(大型企业不显著),说明中小企业的银行贷款对其创新活动支持不足。“利率市场化”与“贷款规模”对“研发强度”的交互效应,对于大型企业显著为负,而对于中小企业显著为正,表明利率市场化促进了中小企业创新投入比例的提高。“利率市场化”与“净息差”对“研发强度”和“发明专利申请”的交互效应,对于大型企业显著为正,而对于中小企业不显著,说明大型企业的创新投入比例和创新产出受到资金价格变化的影响更为明显。

五、结论与启示

目前,银行信贷依然是中国企业创新活动的主要资金来源渠道之一,而创新项目的高风险、长周期特点不利于其获得偏好风险规避的银行信贷支持。逐渐深化的利率市场化改革促进了中国金融市场的资本配置效率,但其带来的商业银行竞争加剧和银行净息差收窄也可能会通过改变银行信贷决策对企业创新活动产生双面影响,即在增加对企业高风险创新项目贷款规模的同时也提高贷款利率,进而表现为:既弱化贷款规模增长和长期贷款增加对企业创新投入和产出的抑制作用,也弱化银行净息差收窄和短期贷款增加对企业创新投入的促进作用。本文以中国利率市场化改革关键时期(2008—2017年)的A股上市公司为研究样本,分析利率市场化背景下企业的银行贷款规模、银行净息差以及长期贷款和短期贷款对企业创新活动的影响,并着重讨论利率市场化的调节效应。研究结果表明,利率市场化水平的提高显著促进了企业创新投入和产出的增长,但其通过银行信贷对企业创新的影响也确实具有双面性:正面的作用是弱化了企业银行贷款规模增长和长期贷款增加对企业创新的抑制效应,负面的作用是削弱了银行净息差收窄和短期贷款增加对企业创新投入的积极影响。进一步的异质性研究表明:相对于“五大行”,利率市场化对其他股份制银行信贷决策的影响更大,进而对企业创新的双面影响也较大;民营企业创新受利率市场化和净息差变动的影响比国有企业更大,高科技行业的企业创新受利率市场化的影响比非高科技行业更大;中小企业的创新投入受利银行贷款规模变化的影响更为显著,而大型企业的创新比例和创新产出受资金价格变化的影响更为显著。基于上述结论,本文提出如下政策建议:

一是加快利率市场化改革进程,充分发挥市场配置资金的作用。银行信贷决策具有风险规避偏好,而利率市场化可以更多地允许银行通过提高风险溢价的方式来弥补信贷业务的缺陷,企业因此可以得到更多的资金支持。目前中国的利率市场化改革并不彻底,存贷款基准利率依然发挥着指导性利率的作用,存貸款利率依然受“窗口指导”等自律定价机制的影响,利率还不能充分发挥高效引导资金流向的作用,导致企业融资成本依然偏高。因此,需要进一步深化利率市场化改革,促进商业银行对创新型企业和创新项目“能贷、愿贷、敢贷”。

三是建全公平竞争的金融市场运作机制,全面深化国有企业改革,通过“减费让利”降低中小企业和高科技企业的财务成本。要积极利用大数据平台完善智能化风控系统,降低银行贷款审批对于中小企业和高科技企业创新项目融资抵押物的依赖,加大信用贷款的投放力度;同时,鼓励银行与其他类型金融机构合作,通过创新金融产品(如“投联贷”等)增强创新项目贷款产品的流动性,并通过政府增信等方式增强民营企业、中小企业和高科技企业获得贷款的可能性。

三是加强对中小银行的政策扶持力度,增强中小银行抗风险能力。利率市场化改革使银行业竞争压力凸显,同时,为了维持金融稳定,政府对银行业的监管力度也增强,导致商业银行对高风险创新项目贷款的激励和动机不足。而中小银行是为创新项目提供金融服务的重要力量,在竞争压力之下,应对中小银行实行差别化的监督管理机制,提高中小银行资本充足率,促进中小银行高质量发展,进而激励其为企业创新提供更多金融支持。

四是充分发挥政策性银行的支持作用,建立健全风险补偿机制。银行净息差不断收窄降低了企业的融资成本,但银行迫于竞争压力,可能提高高风险创新项目贷款的资金价格,并增加企业创新活动的信息租金,导致企业创新成本上升。商业银行属于盈利性质的金融机构,不愿意为企业研发这类风险高、收益不确定、周期长的项目风险买单是正常的市场行为。政府可以建立相应的风险补偿机制,并配合政策性银行,积极扶持关系国家战略发展的重大企业创新项目,在促进创新发展的同时隔离风险,保证金融市场的正常运行。

参考文献:

[1]马骏,管涛.利率市场化与货币政策框架转型[J].中国金融,2018(12):34-35.

[2]SARR M A. Financial liberalization,bank market structure,and financial deepening:An interest margin analysis[M]. International Monetary Fund Press,2000.

[3]邢光远,冯宗宪,冷奥琳.央行放开贷款利率管制对商业银行盈利能力的影响研究——以商业银行议价能力为路径[J].西安交通大学学报(社会科学版),2014,34(06):51-57.

[4]王欢,郭建强.利率市场化、非利息收入与银行净利差[J].金融论坛,2014(8):3-12+49.

[5]吴成颂,郭开春,邵许生.利率市场化、外部环境与银行信贷配置和风险——基于40家城市商业银行的实证检验与分析[J].当代经济管理,2017(8):76-84.

[6]BOYD J H,DE NICOLO G. The theory of bank risk taking and competition revisited[J]. The Journal of Finance,2005,60(3):1329-1343.

[7]马光荣,刘明,杨恩艳.银行授信、信贷紧缩与企业研发[J].金融研究,2014(7):76-93.

[8]唐清泉,巫岑.银行业结构与企业创新活动的融资约束[J].金融研究,2015(7):116-134.

[9]蔡竞,董艳.银行业竞争与企业创新——来自中国工业企业的经验证据[J].金融研究,2016(11):96-111.

[10]张杰,郑文平,新夫.中国的银行管制放松、结构性竞争和企业创新[J].中国工业经济,2017(10):118-136.

[11]叶永卫,李增福,曾林.利率市场化如何影响企业创新[J].金融学季刊,2020(1):140-163.

[12]王玉泽,罗能生,刘文彬.什么样的杠杆率有利于企业创新[J].中国工业经济,2019(3):138-155.

[13]徐飞.银行信贷与企业创新困境[J].中国工业经济,2019(1):119-136.

[14]MARTINEZ-MIERA D,REPULLO R. Does competition reduce the risk of bank failure?[J]. The Review of Financial Studies,2010,13(10):3638-3664.

[15]BECK T,DEMIRG-KUNT A,MAKSIMOVIC V. Bank competition and access to finance:International evidence[J]. Journal of Money,Credit and Banking,2004,36(3b):627-648.

[16]REEL M S. Are small innovators credit rationed?[J]. Small Business Economics,2007,28(1):23-35.

[17]蔡卫星.银行业市场结构对企业生产率的影响——来自工业企业的经验证据[J].金融研究,2019(4):39-55.

[18]王国刚.利率市场化改革与利率调控政策研究[M].北京:社会科学文献出版社,2016:53-59.

[19]肖作平.终极控制股东对债务期限结构选择的影响:来自中国上市公司的经验证据[J].南开管理评论,2011(6):25-35.

[20]孙铮,刘凤委,李增泉.市场化程度、政府干预与企业债务期限结构——来自我国上市公司的經验证据[J].经济研究,2005(5):52-63.

[21]盛天翔,王宇伟,范从来.利率工具、银行决策行为与信贷期限结构[J].中国工业经济,2017(12):22-39.

[22]刘康兵,申朴.融资约束,不确定性与公司投资:基于制造业上市公司面板数据的证据[J].南开经济研究,2011(4): 86-97.

[23]王舒军,彭建刚.中国利率市场化进程测度及效果研究——基于银行信贷渠道的实证分析[J].金融经济学研究,2014(6):75-85.

[24]左峥,唐兴国,刘艺哲.存款利率市场化是否会提高银行风险——基于存贷利差收窄的一个视角[J].财经科学,2014(2):20-29.

[25]缪海斌.利率市场化与银行风险承担——基于结构冲击的视角[J].金融监管研究,2015(5):1-15.

[26]黄晓薇,郭敏,李莹华.利率市场化进程中银行业竞争与风险的动态相关性研究[J].数量经济技术经济研究,2016(1):75-91.

[27]HANSEN B E. Threshold effects in non-dynamic panels:Estimation,testing,and inference[J]. Journal of Econometrics, 1999,93(2):345-368.

[28]AUSTIN D H. An event-study approach to measuring innovative output: The case of biotechnology[J]. The American Economic Review,1993,83(2):253-258.

[29]黎文靖,郑曼妮.实质性创新还是策略性创新?——宏观产业政策对微观企业创新的影响[J].经济研究,2016(4):60-73.

[30]BLINDELL R,BOND S. Initial conditions and moment restrictions in dynamic panel data models[J]. Journal of Econometrics,1998,87(1):115-143.

[31]ARELLANO M,BOND S. Some tests of specification for panel data: Monte Carlo evidence and an application to employment equations[J]. The Review of Economic Studies,1991,58(2):277-297.

[32]WINDMEIJER F. A finite sample correction for the variance of linear efficient two-step GMM estimators[J]. Journal of Econometrics,2005,126.

[33]李后建,刘思亚.银行信贷、所有权性质与企业创新[J].科学学研究,2015(7):1089-1099.

[34]郭玥.政府创新补助的信号传递机制与企业创新[J].中国工业经济,2018(9):98-116.

Abstract: Enterprise innovation needs financial support, currently, bank credit is still the main financing channel for Chinas enterprise innovation. Because the credit decision-making of the commercial banks usually has higher risk evasion preference, the innovative activities of the enterprises always have the characteristics of high risk and long cycle, which cause that the growth of bank loan scale of the enterprises is possible to restrain their innovative activities, among which long-term loan is not conducive to enterprise innovation, but the increase of short-term loan is helpful to enterprise innovation. Meanwhile, the narrowing of the net interest margin of the banks reduces the short-term financing cost and is further conducive to the increase of enterprise innovation input. The interest rate marketization enhances the pricing right of the loan of the commercial banks and inter-bank competition, makes the banks increase the opportunities and motive for obtaining risk premium price, further changes banks credit decision-making and possibly has two-sided impact on enterprise innovation effect of banks credit. The banks increase the loan for enterprise innovation items (especially long-term loan), weakening the restraining effect of loan scale increase and long-term loan growth on enterprise innovation. The banks strengthen the adjustment of the loan interest rate for enterprise innovation items (especially short-term loan), weakening the promotion effect of the net interest margin of deposit and loan of the banks and the increase of short-term loan on enterprise innovation. The analysis of the data of A-share non-financial listed companies in Shanghai and Shenzhen from 2008 to 2017 shows that interest rate marketization as a whole promotes R&D activities of the enterprises but is “a double-edged sword” to affect enterprise innovation through bank credit, on the one hand, weakening the restraining effect of loan scale increase and long-term loan growth on the input and output of the enterprises R&D activities, on the other hand, weakening the promotion effect of loan interest rate reduction and short-term loan increase on the input and output of the enterprises R&D activities. Further analysis finds that the enterprises with different ownership, industries and scales have the heterogeneity for the impact of interest rate marketization on their innovation activities through bank credit and that five state-owned commercial banks and other stock commercial banks have different performances in this process. We should actively boost interest rate marketization reform, continuously perfect the financial market mechanism for fair competition, let policy-bank play the support role, further consolidate the policy support for medium-sized and small banks and medium-sized and small enterprises, improve the innovative item preference of commercial bank credit decision-making so as to effectively reduce the financing cost of enterprise innovation to boost the input and output growth of enterprise innovation.

Key words: interest rate marketization; enterprise innovation; bank credit decision-making; loan scale; loan duration; net interest margin; financing cost

CLC number:F830.2 Document code:AArticle ID:1674-8131(2021)01-0084-17

(編辑:刘仁芳)

猜你喜欢

河北经贸大学学报·综合版(2016年4期)2017-01-09

商场现代化(2016年22期)2016-10-18