2020年我国光伏产业外贸发展情况

2021-05-21 09:52

电器工业 2021年5期

一、我国光伏产业进出口基本情况

(一)我国主要光伏产品产量

根据光伏协会统计数据, 2020 年我国多晶硅产量3 9.2 万吨,同比增长1 4.6%;硅片产量161.3 G W,同比增长19.7%;电池片产量134.8GW,同比大幅增长22.2%;光伏组件产量124.6GW,同比增长26.4%,连续14年位居全球首位,其中超过60%光伏组件用于出口,全年出口量超过80GW。

(二)2020年我国光伏供给及全球新增需求

2020年我国国内实现新增光伏装机48.2GW,同比增长60%(光伏电站32.7GW、分布式光伏15.5GW)。综合相关机构预测情况,2020年全球光伏装机量可达到130~140GW,需求同比增长约15%。

(三)我国光伏组件出口情况

2020年,面对新冠疫情的冲击,以及全球经济快速下滑的大环境,我国光伏企业凭借着顽强的韧性,依然保持了稳中有进的发展态势。第二季度海外疫情全面爆发,各主要出口市场均不同程度受到影响,出口情况比第一季度进一步下降明显。第三季度后,随着全球疫情常态化管控,光伏组件海外需求呈现出报复式反弹,不但出口额、出口量双双实现同比正增长,而且带动前三季度出口量同比增长6.8%。

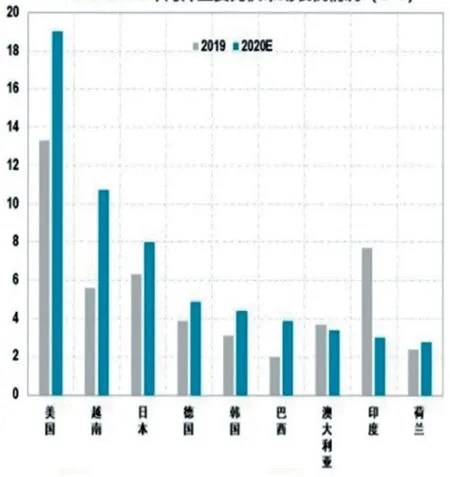

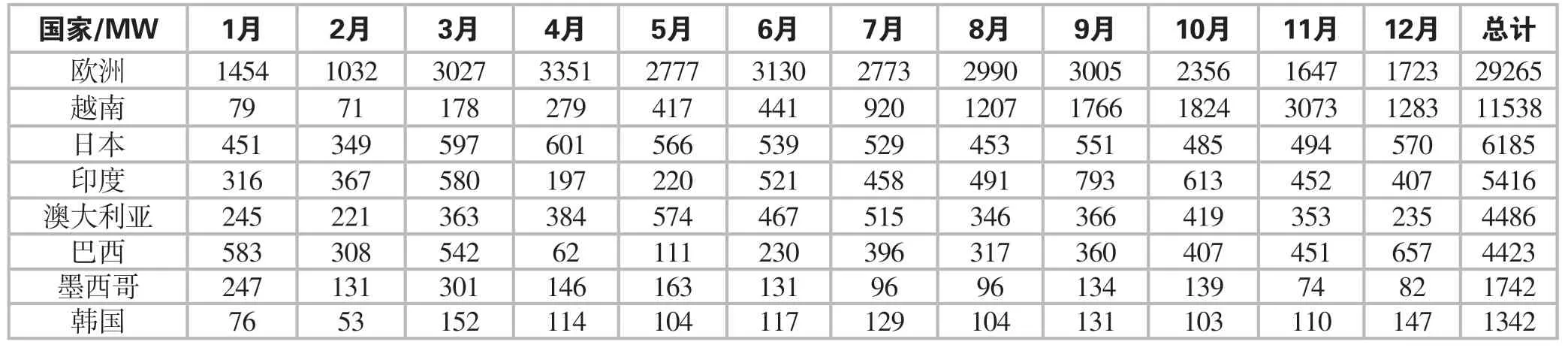

2020年我国光伏组件出口额合计182.3亿美元,同比增长5%,出口量合计80.75GW,同比大幅上升21%。出口大幅上涨主要原因是下半年开始随着我国国内疫情管控好转,企业顺利复工复产,实现了中国光伏制造服务全球的目标。第三季度出口额46.61亿美元,同比上升1.2%,出口量22.09GW,同比大幅上升21.9%。在出口市场分布上,前十大海外市场分别是荷兰、越南、日本、印度、澳大利亚、巴西、墨西哥、韩国,出口金额合计占比约为总出口额的三分之二以上。

其中,我国光伏组件出口欧洲市场数量最多,达29GW,实现大幅增长27%;出口越南实现翻倍式增长,数量超过11GW。

二、光伏行业发展面临的困难

2020年受疫情影响,一季度我国光伏企业海外项目纷纷停工或延期;光伏行业二季度之后从硅料到玻璃等辅材辅料价格疯涨,造成大批项目毁约无法实现供货;第四季度开始,海外运费暴涨、船运货柜短缺等问题成为阻碍我国光伏产品出口的最大绊脚石。与此同时,由于之前对全球需求增长较为乐观,一些企业自2019年以来产能一直不断扩产,全行业产能在近两年翻倍式增长,竞争压力陡然提升。综合以上两方面因素,使得我国光伏行业产品价格加速下滑,行业内较大的整合或无可避免,一批中小企业有可能被挤压出局。

图1 2011~2020年全球光伏市场新增装机情况(GW)

图2 2019~2020年海外主要光伏市场装机情况(GW)

表 2020年我国光伏组件出口市场月度统计

(一)原材料成本、海运费用飙涨光伏产品出口受损

2020年光伏行业积极克服新冠疫情暴发带来的全球性经济衰退,依然保持稳中有进的发展态势。特别是第三季度之后,随着中外疫情常态化管控差异,光伏组件海外需求迅速反弹,出口额、出口量双双实现同比正增长。十多年来,我国光伏行业从过去原料、市场“两头在外”的困境发展至今,已成长为我国为数不多生产技术水平领先全球的行业,但2020年以来受制于原料和运费“两头暴涨”的压力,出口受影响较大。

(1)原料、辅料价格均大幅上涨且涨幅远超预期

2 0 2 0 年第四季度,光伏组件主要原料多晶硅价格,涨幅已超过60%。与此同时,EVA胶膜、银浆、焊带、密封硅胶、铝型材边框等各种辅料价格也分别上涨20%~50%不等,光伏玻璃甚至价格上涨100%之后还供不应求。原辅料成本的快速上升,直接导致部分光伏组件企业亏损甚至停产。

(2)海运费用飙升,叠加性影响致出口利润尽失

2020年第三季度以来,海运价格快速上涨,目前大部分航线均是原运价的2~3倍,东南亚部分航线甚至翻了5倍以上。据企业反映,10月以后,仅海运费一项,增加的成本就占产品本身成本的5%~7%甚至更高,直接吞噬了本来就很微薄的利润空间,甚至有企业因此“由微利到巨亏”。

据印度开发商称,光伏电池、组件的运费上调了5~8倍。海运费的高昂成本拉高了光伏电站整体成本,加重了项目的资金压力,一些开发商将运输条款更改为FOB,将港口实际运费分摊给最终客户,部分项目或将采取延迟发货。同时,“缺箱少柜”的状况短时间内难以缓解,并将贯穿2021年上半年,给海外市场带来一定影响。

图3 2020年1~12月我国光伏组件出口量

(二)原材料成本、海运费用快速上升原因分析

(1)多重因素致原辅料价格因供求失衡而增长

多晶硅价格上涨主要源于国内两大工厂起火和爆炸,引起全行业停产进行安全检查,同时我国半数以上多晶硅产能在新疆,三季度新疆疫情反扑也直接导致多晶硅不能及时送出,造成全行业短期内供应严重不足。与此同时,国内外暂停的光伏项目在疫情初步得到控制后出现报复式增长,尤其在海外市场,售价普遍高于国内,短期内需求大大增加。各种因素导致多晶硅及相关辅料短期内供求失衡,价格快速上升。

(2)空箱、舱位的供需失衡推升海运价格飙升

一是贸易结构不平衡致可用进口空箱量少。公开资料显示,出口大于进口的贸易结构决定我国的进口空箱一直少于出口空箱。二是疫情加剧“空箱危机”。国内疫情在2020年第一季度就得以控制,但国外第二季度以后疫情多次反复,严重影响全球贸易通道,再加上国外港口罢工等因素,导致目的港积压严重,从大陆出口到国外的空箱无法正常回流,加剧了国内“空箱危机”。三是国外转移订单大幅推升我国空箱、舱位需求。国外因疫情严重经济回落严重,贸易亦受波及,印度、东南亚很多代工订单转移到国内,令国内订单需求强劲,空箱、舱位的需求量大幅提升。

三、2021年光伏全年出口展望

(一)2021年出口展望及机遇

国家主席习近平在第七十五届联合国大会一般性辩论上发表重要讲话时指出,中国将提高国家自主贡献力度,采取更加有力的政策和措施,二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和。为积极落实可再生能源发展目标,国家电投、中广核新能源、国家能源集团、华能集团、三峡新能源5家企业“十四五”规划光伏的新增目标预期就可以达到150GW。国内市场的稳定开发,有利于光伏企业经营与发展,侧面助推了国际市场开拓的开发,保障了我国光伏企业国内大循环为主、国内国际双循环的发展策略。

从产业端看,2020年第四季度以来多晶硅价格持续上涨的态势已经开始回落,预计随着价格传递到组件后,组件价格的下降将成为扩大出口的积极因素。此外,随着光伏玻璃企业新增产能逐渐投产,预计2021年光伏玻璃产量不足的矛盾将大为减轻,国内光伏组件的产能将可进一步释放。

根据国内外机构普遍预测,2021年全球光伏新增装机有望大幅增长到160~170GW,其中中国新增装机约为60GW左右,海外需求超过100GW,市场空间较大。

(二)2021年光伏出口挑战

虽然全球主要市场对于可再生能源需求都很旺盛,政策层面频频利好,但我国光伏行业依然面临产品同质化、低价竞争、标准(182、210组件尺寸)不统一,行业主营企业纷纷站队对立、供应链发展不平衡不充分等产业问题,以及过去十年从简单的货物贸易逐渐转型为海外投融建一体化的经验也十分不足等内部挑战。

同时,我国光伏产业也将面临新一轮海外围堵风险。例如,2020年下半年以来,美国政府对我国新疆地区劳动条件的审查明显加强,并通过众议院法案禁止在疆生产的涉“强迫劳动”产品。美当地协会亦发表声明号召本国光伏企业及相关产业链撤出新疆地区。而新疆又是全球光伏原料最大生产基地,对于新疆原料的限制无异于对下游整个光伏产业链的壁垒措施。近两年内,我国光伏产业扩产速度惊人,庞大的产能供给需要海外市场的开放和消纳。如若多国以上述理由进一步限制我国光伏产品,恐令我国光伏行业丧失较大海外市场份额。

综上所述,随着新冠疫情逐步在全球得到相对管控,海外光伏项目逐渐回暖,新能源产品需求旺盛,面对复杂多变的国际形势,预计我国光伏组件2021年出口额有望同比上涨10%左右,随着产业扩产产能不断释放,出口量有望同比进一步上升到20%以上,超过90GW。

猜你喜欢

矿山安全信息(2021年11期)2021-12-01

矿山安全信息(2021年7期)2021-11-30

矿山安全信息(2021年7期)2021-11-30

新材料产业(2018年1期)2018-04-23

世界热带农业信息(2018年6期)2018-03-05

中国高新技术企业(2016年32期)2016-12-27

科技创新与应用(2016年34期)2016-12-23

世界热带农业信息(2014年6期)2014-09-12

世界热带农业信息(2014年5期)2014-08-06