1月份国内国际钢材市场价格分析

2021-05-19 03:28:14中国钢铁工业协会财务资产部冶金价格信息中心

中国钢铁业 2021年2期

中国钢铁工业协会财务资产部 冶金价格信息中心

一、国内钢材价格指数环比小幅下降

据钢铁协会监测,2021年1月末,中国钢材价格指数(CSPI)为123.03点,环比下降1.49点,降幅为1.20%;与上年同期相比上升17.55点,升幅为16.64%(见图1)。

(一)长、板材均由升转降,板材降幅大于长材

1月末,CSPI长材指数为125.96点,环比下降0.29点,降幅为0.23%点;CSPI板材指数为123.31点,环比下降2.92点,降幅为2.31%,比长材价格降幅高2.08个百分点;与上年同期相比,长材指数上升15.95点,升幅为14.50%;板材指数上升20.25点,升幅为19.65%(见图2、表1)。

(二)主要钢材品种价格有所回落

图1 2020-2021年1月中国钢材价格指数(CSPI)走势图

图2 2020-2021年1月 CSPI长材和板材价格指数走势图

表1 2021年1月中国钢材价格指数(CSPI)变化情况表

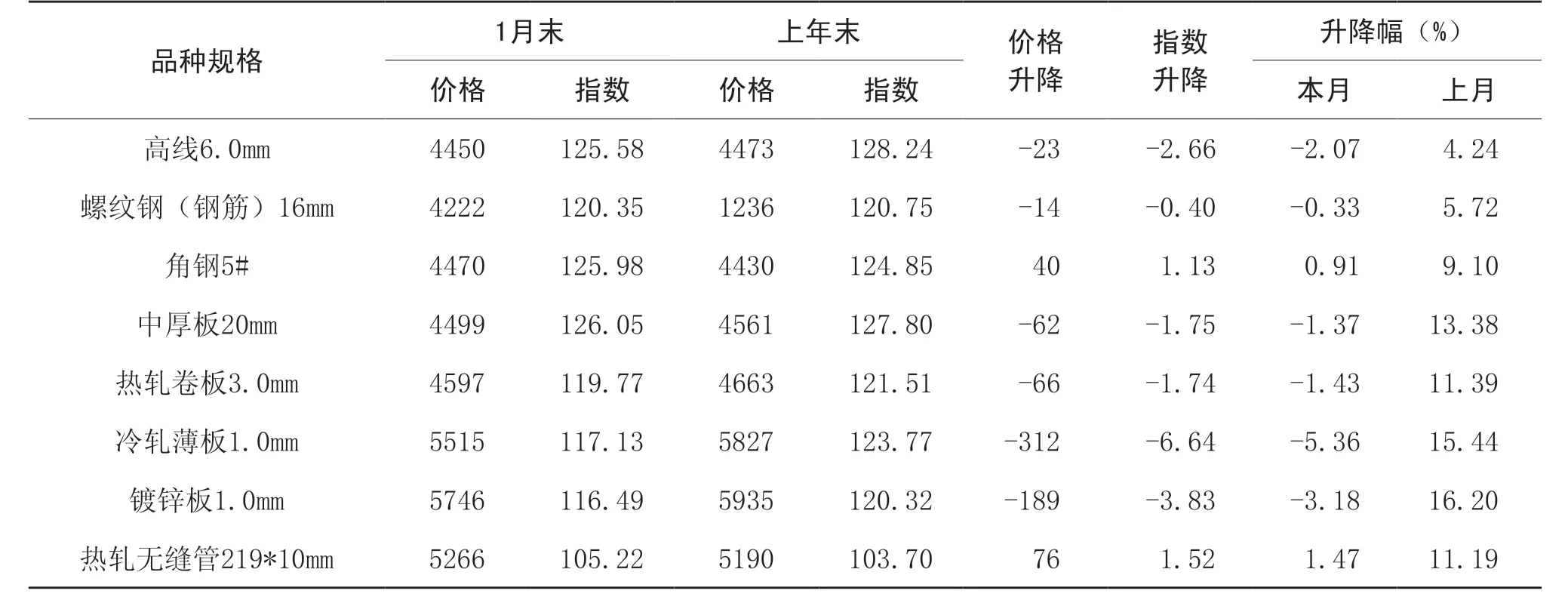

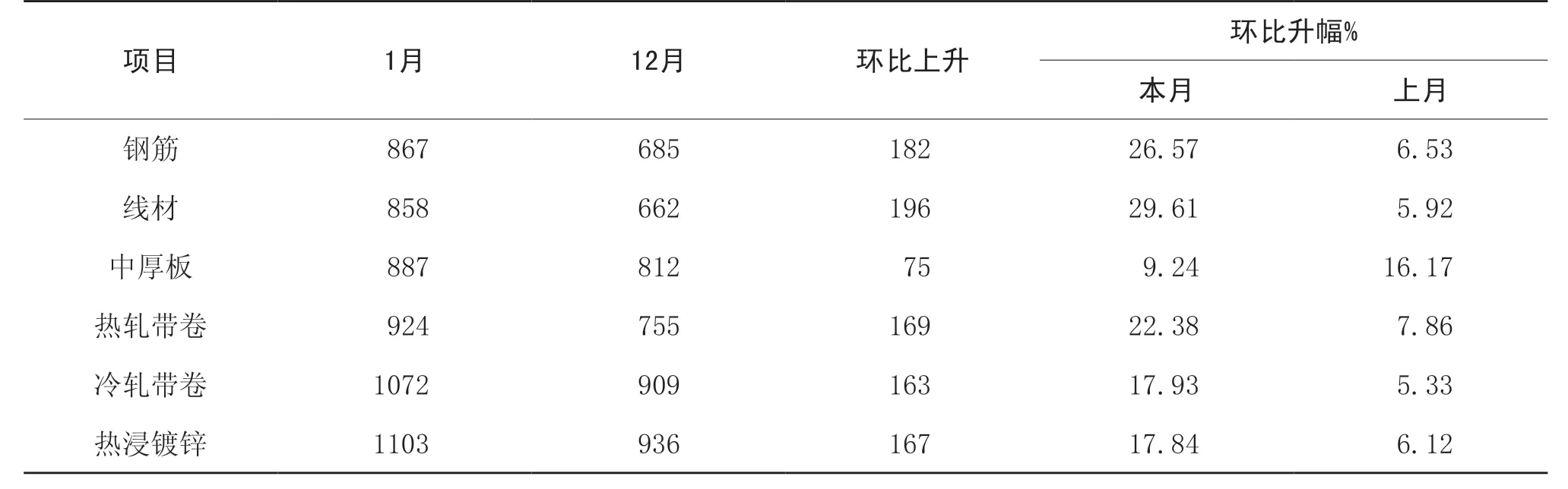

1月末,钢铁协会监测的八大钢材品种价格有升有降,其中高线、螺纹钢、中厚板、热轧卷板、冷轧薄板、镀锌板价格由升转降,环比分别下降23元/吨、14元/吨、62元/吨、66元/吨、312元/吨和189元/吨;角钢和热轧无缝管价格继续上升,环比分别上升40元/吨和76元/吨(见表2)。

(三)各周钢材价格指数变化情况

1月份第一周,钢材价格指数小幅上升,第二、三周小幅下降,第四周指数由降转升;进入 2月以来,第一周小幅下降,春节后价格指数升幅较大(见表3)。

(四)主要区域市场钢材价格变化情况

据钢铁协会监测,1月份,CSPI全国六大区域指数均由升转降。其中:华东地区和西南地区降幅较大,环比分别下降1.85%和1.86%(见表4)。

表2 2021年1月主要钢材品种价格及指数变化情况表 元/吨

表3 2021年1月中国钢材价格指数(CSPI)各周变化情况表

表4 2021年1月 CSPI分地区钢材价格指数变化情况

二、国内市场钢材价格变化因素分析

(一)国内市场进入需求淡季,钢材需求有所减弱

2021年1月份,由于天气转冷,加上新一轮的疫情防控措施和临近“春节”假期等因素影响,国内市场钢材需求有所减弱。1月份中国制造业PMI为51.3%,环比回落0.6个百分点,但连续11个月位于临界点以上;CPI同比下降0.3%环比上涨1%。PPI同比上涨0.3% 环比上涨1%;1月末,广义货币(M2)余额同比增长9.4%,增速比上月末低0.7个百分点。狭义货币(M1)余额同比增长14.7%,增速比上月末高6.1个百分点;流通中货币(M0)余额同比下降3.9%。受钢材市场需求减弱影响,1月份钢材价格小幅下降。

(二)钢铁生产小幅下降,市场呈现供大于求态势

据钢铁协会统计,1月份,钢铁协会会员钢铁企业生铁、粗钢和钢材产量分别为6037万吨、6902万吨和6538万吨,平均日产分别为194.74万吨、222.64万吨和210.90万吨。据此估算全国情况,粗钢产量约环比下降2.57%。虽然钢铁产量有所下降,但由于需求下降较快,市场呈现阶段性供大于求态势。

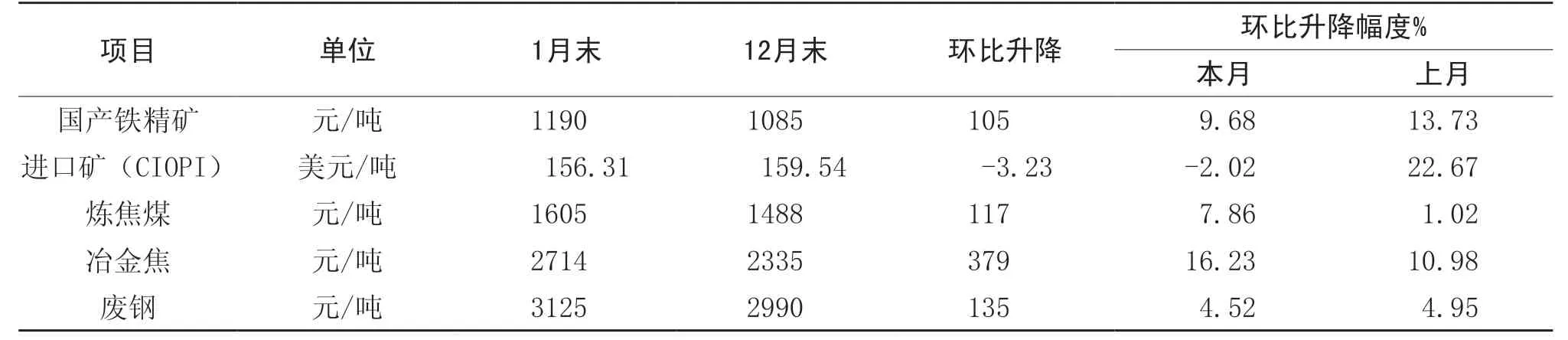

(三)原燃料价格高位震荡,对钢材价格形成支撑

据钢铁协会统计,1月末,国产铁精矿价格环比上升105元/吨,升幅为9.68%;进口矿(CIOPI)价格环比下降3.23美元/吨,降幅为2.02%;炼焦煤、冶金焦和废钢价格环比继续上升,分别上升117元/吨、379元/吨和135元/吨,升幅分别为7.86%、16.23%和4.52%。进口矿价格虽小幅回落,但整体仍处高位,与其他原燃材料价格形成钢材价格的支撑因素(见表5)。

三、国际市场钢材价格大幅上升

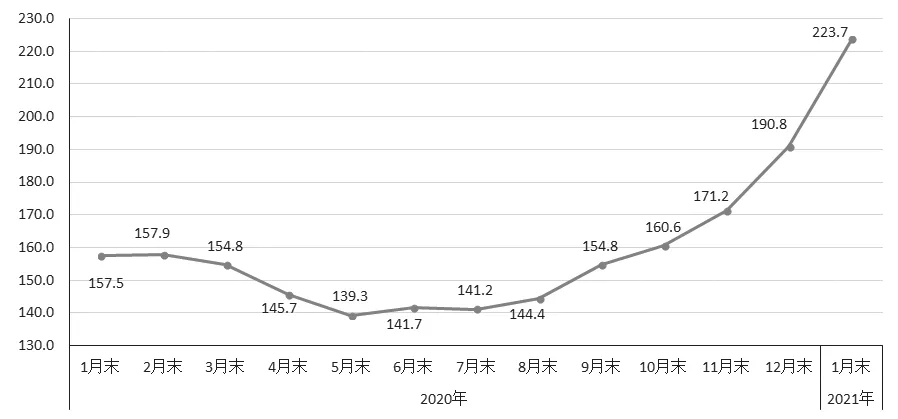

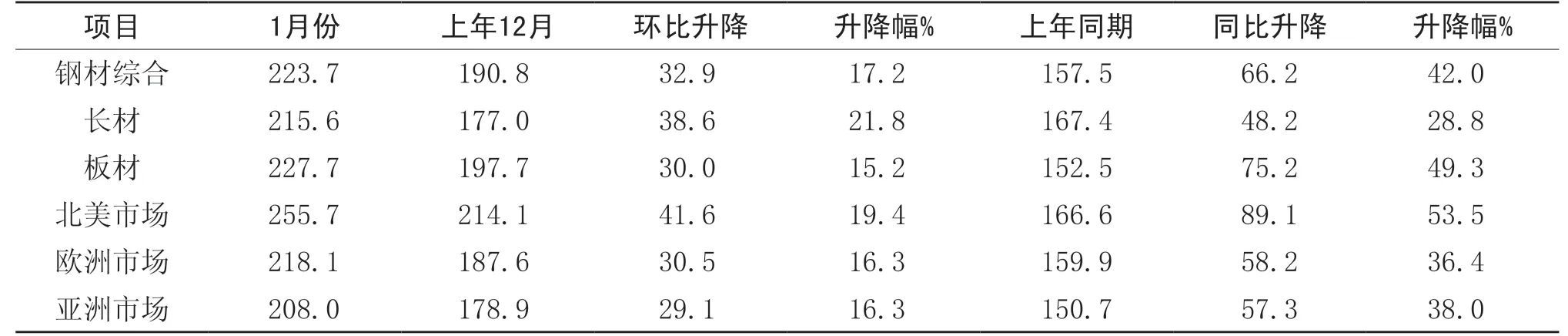

2021年1月份,国际钢材价格指数(CRU)为223.7点,环比上升32.9点,升幅为17.2%;与上年同期相比上升66.2点,升幅为42.0%(见图3、表6)。

图3 2020-2021年1月国际钢材价格指数(CRU)走势图

表5 2021年1月主要原燃材料价格变化情况表

表6 2021年1月国际钢材价格指数(CRU)变化表

(一)长材、板材价格均环比持续上升,板材升幅大于长材

1月份,CRU长材指数为215.6点,环比上升38.6点,升幅为21.8%;CRU板材指数为227.7点,环比上升30.0点,升幅为15.2%,长材价格升幅比板材高6.6个百分点;与去年同期相比,CRU长材指数上升48.2点,升幅为28.8%;CRU板材指数上升75.2点,升幅为49.3%(见图4)。

(二)北美、欧洲和亚洲均继续上升

1.北美市场

1月份,CRU北美钢材价格指数为255.7点,环比上升41.6点,升幅为19.4%;美国制造业PMI为58.7%,环比下降2.0个百分点。其中生产指数下降4.0个百分点,库存指数下降0.2个百分点;1月末,美国粗钢产能利用率为76.1%,环比上升0.5个百分点。本月美国中西部主要钢材品种价格均有所上升(见表7)。

图4 2020-2021年1月CRU长材和板材价格指数走势图

2.欧洲市场

1月份,CRU欧洲钢材价格指数为218.1点,环比上升30.5点,升幅为16.3%;欧元区制造业PMI为54.8%,环比下降0.4个百分点。其中德国、意大利、法国和西班牙制造业PMI分别为57.1%、55.1%、51.6%和49.3%,其中德国、西班牙PMI指数由升转降;意大利、法国指数继续上升。本月德国市场所有品种均持续上升,且升幅均有所加大(见表8)。

表7 2021年1月美国中西部钢厂钢材出厂价格变化情况表 美元/吨

表8 2021年1月德国市场钢材价格变化情况 美元/吨

表9 2021年1月CRU印度市场钢材价格变化情况表 美元/吨

3.亚洲市场

1月份,CRU亚洲钢材价格指数为208.0点,环比上升29.1点,升幅为16.3%;日本制造业PMI为49.8%,环比下降0.2个百分点;韩国制造业PMI为53.2%,环比上升0.3个百分点;中国制造业PMI为51.3%,较上月小幅下降0.6个百分点。本月印度市场主要钢材品种价格均继续上升(见表9)。

四、钢材市场价格后期走势分析

(一)钢材需求保持增长,钢材价格有望平稳

今年是“十四五”的开局之年,我国将以国内大循环为主体、以扩大内需为战略基点,再加上新冠疫情得到了全面控制,基建、房地产和制造业等下游行业开工有望提前展开,钢材需求将保持增长,国内市场钢价有望维持相对平稳走势。

(二)钢铁产能释放保持高水平,市场供需平衡面临压力

据钢铁协会统计,2月上旬,会员钢铁企业粗钢日产224.52万吨,估算全国粗钢平均日产280.86万吨,比1月平均日产量下降3.51%。虽粗钢日产较上月有所回落,但同比保持增长,在需求尚未全面启动的情况下,后期市场供需平衡面临压力。

(三)市场预期呈上升趋势,钢材库存明显增加

春节后,随着天气转暖,国内疫情防控形势稳定,钢材市场预期上升,钢材库存也有所增加。从社会库存情况看,2月上旬20个城市5大品种钢材社会库存1134万吨,环比增加161万吨,上升16.5%;从企业库存情况看,2月上旬重点统计钢铁企业钢材库存量1447万吨,比上一旬增加71万吨,增幅为5.1%。随着下游行业密集开工建设,钢材需求也逐步启动。

(四)需要关注的主要问题

一是钢铁生产保持增长,供需平衡面临考验。从目前的钢铁生产情况看,虽然环比有所下降,但同比仍保持增长。当前市场需求尚未全面启动,钢铁企业应密切关注市场变化,按需调整产品结构,维护市场平稳运行。

二是原燃料价格高位波动,钢铁企业成本压力持续加大。据钢铁协会监测,2月19日,中国钢材价格指数(CSPI)为127.53点,比年初上升2.42%;而同期CIOPI进口铁矿石价格为170.72美元/吨,比年初上升7.01%。铁矿石价格涨幅明显高于钢材价格涨幅,钢铁企业成本压力持续加大。

三是国际形势逐步好转,钢材需求有望回升。随着疫苗接种速度加快、范围扩大,海外新冠疫情控制整体趋势向好,全球经济形势出现了明显转机,钢铁生产和需求都在恢复,我国钢材出口有望保持平稳。

猜你喜欢

投资北京(2024年2期)2024-03-05 00:34:48

中国钢铁业(2022年7期)2022-12-21 06:09:50

初中生世界(2020年9期)2020-12-18 06:42:41

初中生世界·七年级(2020年3期)2020-05-03 13:56:48

中国钢铁业(2019年8期)2019-11-02 07:11:06

山西财税(2019年2期)2019-04-03 06:54:14

山西财税(2019年1期)2019-03-01 05:31:04

上海保险年鉴(2018年0期)2018-03-17 03:02:10

上海保险年鉴(2018年0期)2018-03-17 03:02:08

建筑与预算(2014年10期)2014-11-18 13:08:22