2020 年牛奶市场形势分析与2021 年展望

2021-05-17 08:12:28祝文琪董晓霞

中国畜牧杂志 2021年5期

祝文琪,董晓霞

(中国农业科学院农业信息研究所,北京 100081)

2020 年我国牛奶产量创历史新高,生鲜乳年平均价格为2015 年以来最高,鲜奶和奶粉零售价格小幅上涨,乳制品加工量小幅增加,消费明显增长,进口量继续增长。预计2021 年国内生鲜乳供应仍偏紧,但供应缺口有所缓解,价格将保持温和上涨趋势;国际市场乳制品价格继续震荡上行。本文综合运用微观调研、国家统计和国际统计三方数据,总结分析2020 年牛奶市场的主要形势特点,展望2021 年牛奶市场的发展形势,以供行业参考。

1 2020 牛奶市场形势分析

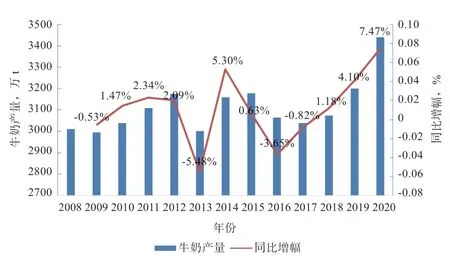

1.1 牛奶产量达历史新高,乳制品加工量小幅增加 近年来,在奶业振兴战略推动下,中国奶牛存栏企稳回升,奶牛单产水平逐年提升,牛奶产量增长明显,奶业振兴取得阶段性实效。据国家统计局数据,2020 年我国牛奶产量3 440 万t,较上年增长7.47%,产量和增速均为历史新高(图1)。预计全年奶类总产量3 547 万t,与上年相比增加7.6%,摆脱了自2009 年以来奶类产量一直徘徊在3 300 t 以下的局面。

图1 2008—2020 年中国牛奶产量变化

乳制品加工量继续增长。据国家统计局数据,2020 年,全国乳制品累计加工量2 780.38 万t,与上年相比增长2.8%。液态奶加工量2 599.43 万t,较上年增加3.3%;干乳制品加工量180.95 万t,较上年减少3.1%,其中奶粉加工量101.23 万t,与上年相比减少9.4%。乳制品加工量排名前十位的地区依次是河北、内蒙古、山东、河南、黑龙江、宁夏、安徽、湖北、江苏、四川,产量合计1 887.17 万t,占全国总加工量的67.9%。

1.2 消费量增长明显,低温奶消费表现亮眼 随着乳制品科普宣传工作的推进,消费者对乳制品的了解进一步深入,乳制品消费习惯逐渐养成。据测算,2020 年,中国乳制品消费总量(折合生鲜乳,下同)达到5 354 万t,与上年相比增加8.4%,其中城乡居民食用消费量(含乳饮料、冰淇淋、蛋糕等食品中乳制品,下同)4 846 万t,与上年相比增加8.5%。2020 年人均乳制品消费量为38.11 kg,与上年相比增加8.0%。在丰富多样的乳制品品类中,低温奶继续保持扩张态势,根据尼尔森数据、中金数据、电商平台数据分析,2020 年低温奶消费表现亮眼,乳制品的消费结构正在发生合理转变。

1.3 进口量继续增长,乳清粉增长迅猛 据中国海关总署统计,2020 年,中国累计进口乳制品328.12 万t,与上年相比增加10.4%;进口额117.06 亿美元,与上年相比增加5.2%;累计出口乳制品4.29 万t,与上年相比减少21.0%;出口额2.22 亿美元,与上年相比减少49.0%。进口来源地主要集中在新西兰、欧盟、美国、澳大利亚、白俄罗斯等国家和地区。

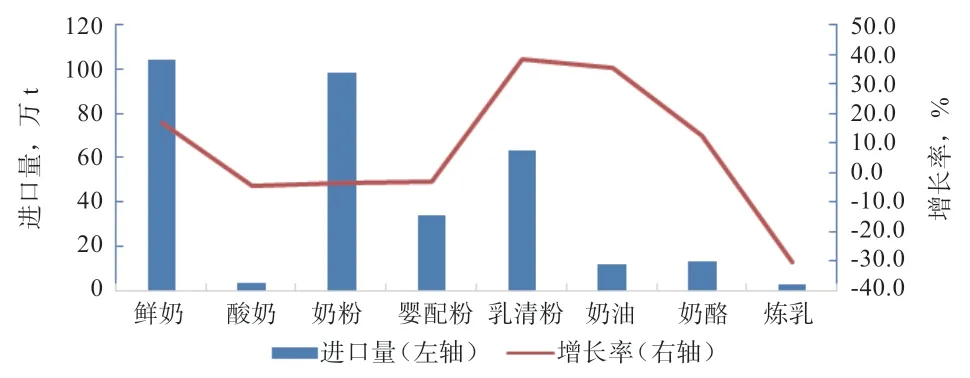

从具体品类看,鲜奶进口增长放缓,大包粉和婴幼儿配方奶粉进口量下降。由于国内婴幼儿配方奶粉、奶酪加工用乳清粉和饲用需求增长,加之国际乳清粉价格下降,乳清粉进口量增长异常迅猛。全年液态奶累计进口量107.19 万t,与上年相比增加16.0%,其中鲜奶103.98 万t,与上年相比增加16.8%,酸奶3.21 万t,与上年相比减少4.8%;干乳制品累计进口量220.93 万t,与上年相比增加7.8%,其中大包粉进口量97.93 万t,与上年相比减少3.5%,婴幼儿配方奶粉进口量33.50 万t,与上年相比减少3.0%,乳清粉进口量62.64 万t,与上年相比增加38.2%,奶油进口量11.56 万t,与上年相比增加35.2%,奶酪进口量12.93 万t,与上年相比增加12.5%(图2)。

图2 2020 年乳制品进口情况

1.4 生鲜乳年均收购价创2015 年来新高,鲜奶和奶粉零售价均上涨 据农业农村部数据,2020 年,我国生鲜乳收购均价为3.79元/kg,同比上涨3.8%,为2015年来新高。全年价格呈现先降后升的走势,但变化幅度有所放大。具体来看,2—5 月份,生鲜乳价格季节性回落,叠加新冠肺炎疫情影响,乳制品需求减弱,多省份出现“倒奶”,乳制品企业库存积压严重,收奶积极性不高,生鲜乳价格连续下跌,累计下跌7.3%;6 月份之后,疫情减缓,市场需求逐步恢复,乳品企业积极去库存,乳制品销量有所提升,收奶意愿转强,供给转为偏紧,生鲜乳收购价明显回升,加之玉米、苜蓿等饲料价格上涨,助推生鲜乳收购价持续高涨,2020 年下半年累计上涨15.8%。

受上游生鲜乳价格快速上涨推动,城市鲜奶零售价格稳中略涨。据中国价格信息网监测,2020 年,全国监测城市鲜奶平均零售价为10.80 元/kg,与上年相比上涨0.6%。其中,袋装鲜奶平均零售价格为9.86 元/kg,与上年相比上涨1.0%;盒装鲜奶平均零售价格为11.65元/kg,与上年相比上涨0.3%。全国监测城市三段婴幼儿配方牛奶粉平均零售价格为220.39 元/kg,与上年相比上涨3.8%。其中,国产三段婴幼儿配方奶粉为182.32 元/kg,与上年相比上涨2.7%;进口三段婴幼儿配方奶粉为258.45 元/kg,与上年相比上涨4.5%(表1),涨幅比2019 年高2.7 个百分点。

2 2021 年牛奶市场展望

2.1 国内生鲜乳收购价将继续上涨 据农业农村部对全国3 000 多个生鲜乳收购站的监测,截止2020 年11 月份,奶牛存栏同比增长8.6%,尽管存栏数量有所恢复,但现有奶牛存栏数不足以满足国内乳品企业对生鲜乳的需求,生鲜乳供应偏紧现象依然突出,且饲料原料价格持续高位运行将造成生鲜乳总成本增加,生鲜乳价格将继续上涨。但随着奶业上游补栏扩产,生鲜乳缺口将有一定缓解,预计生鲜乳价格后期涨势温和。

2.2 国际市场乳制品价格将震荡上行 虽然受到新冠肺炎疫情影响,但国际乳制品市场恢复较快,英国、澳大利亚等国家对奶业均有政府支持计划,国际市场生鲜乳供应相对充足,2020 年1—11 月,美国和欧盟生鲜乳产量同比分别增长2.0%、减少1.7%,其中澳大利亚、新西兰、阿根廷、乌拉圭和智利产量分别增长3.7%、0.3%、7.5%、5.5% 和6.3%,2021 年全球牛奶供应量呈增长趋势,但增速将放缓。受亚洲和中东地区进口需求带动,自2020 年9 月以来,国际乳品拍卖平台(GDT)拍卖价格指数一直震荡上涨,尤其是黄油上涨较为明显。同时,新冠肺炎疫情持续影响下,各国乳制品需求有所上升,乳制品供应将偏紧,预计2021 年国际市场价格将继续震荡上行趋势。

3 未来牛奶市场值得关注的问题

3.1 饲料成本持续上涨对生鲜乳价格的影响 2020 年以来,国内玉米、豆粕等饲草料价格一直处于高位,尤其玉米价格涨幅明显,据国家发改委发布数据计算,2020年全国主要批发市场玉米价格从1 月份2.02 元/kg 上涨到12 月份的2.62 元/kg,涨幅达30.0%;进口干草价格也一路高涨,据海关数据,2020 年,我国进口干草累计169.4 万t,与上年相比增长10.7%,平均到岸价格为358.26 美元/t,与上年相比上涨6.1%,其中进口苜蓿价格涨幅较大,2020 年,我国共进口苜蓿135.81万t,平均到岸价为361.3 美元/t,与上年相比上涨6.6%。我国对于优质干草的缺口将长期存在,还将依赖于进口。2021 年,燕麦草、苜蓿、玉米等饲料价格仍呈上涨趋势,尤其玉米价格将保持2020 年贯穿全年的涨势。为此,生鲜乳生产成本上涨,生鲜乳价格也将受到影响。此外,中美贸易存在不确定性,对于进口牧草价格也将产生一定影响,国内饲料价格居高不下,进口饲料价格继续增长将加码国内奶牛养殖成本,从而助推生鲜乳价格走高。因此,饲料成本上涨对生鲜乳价格的影响值得关注。

3.2 进口量持续增长将抑制我国奶业自给率提升 近5年来,我国乳制品进口量一直保持双位数增长态势,我国奶业自给率相应一直处于下降趋势,近3 年奶业自给率连续跌破70%。2020 年我国乳制品进口量继续增长,与上年相比增加10.4%。如果国内牛奶产量不能持续提升,进口量的持续增长将对我国奶业自给率的提升起到抑制作用,奶业自给率达到《国务院办公厅关于推进奶业振兴保障乳品质量安全的意见》中设定的70%的目标存在困难[1]。2021 年1 月份,中国与新西兰签署《中华人民共和国政府与新西兰政府关于升级<中华人民共和国政府与新西兰政府自由贸易协定>议定书》,约定维持现有的乳制品条款,大部分产品的保障性关税将在1 年内取消,奶粉则在3 年内取消。到2024 年1 月1 日,新西兰出口到中国的所有乳制品都将免征关税。新西兰是我国乳制品的主要进口国,此协定的签署将可能促使乳制品贸易进一步增加。因此,进口贸易情况对我国奶业自给率提升的影响值得关注。

3.3 乳制品消费结构不平衡 与新西兰、欧盟、美国等奶业发达国家(地区)不同,我国乳制品消费中液态奶占主导地位,液态奶与干乳制品人均消费比例接近6:4,而奶业发达国家为2:8,且我国干乳制品消费以奶粉为主,奶酪、黄油等消费不充分。据OECD 数据,2019 年我国干乳制品人均消费中奶粉占71.8%、奶酪占19.4%、黄油仅占8.8%。由于我国奶酪生产成本较高且技术工艺不成熟,我国奶酪生产量仍不能满足消费量,还需依赖进口,产业链存在缺口。

4 相关政策建议

4.1 大力发展优质饲草料,推进种养一体化 饲料成本约占生鲜乳总成本的60%,对生鲜乳价格影响较大。应着重解决饲料本地化问题,一是大力发展优质饲草种植,尤其是苜蓿和燕麦,示范推广奶牛青贮苜蓿、青贮玉米制作和饲喂技术,提升国产优质饲草料供给保障水平;二是加大对“种养一体化、适度规模化”的政策扶持力度,促进粗饲料就地就近供给,降低饲料成本;三是在现有饲草资源中,筛选高质量可替代饲草料,以满足饲料紧缺时奶牛的日粮供给。

4.2 建立完整产业链链条,优化国内奶源布局 避免我国奶业自给率下降,保证产业安全,需要从2 个方面入手。一方面,完善我国奶业产业链链条,减少加工原料奶酪、乳清等乳制品的进口量;鼓励有条件、技术成熟的乳品企业加快发展奶酪产业,尤其是天然奶酪加工,积极研发羊奶、水牛奶、牦牛奶等特种奶酪,进一步拉动国内牛奶产量。另一方面,应优化我国奶源布局,充分挖掘南方产区潜能,推进南方产区奶牛养殖基地建设,在合理利用南方产区土地资源的基础上,鼓励适度规模养殖,提高奶牛存栏,从而提升奶类总产量。

4.3 加大乳制品科普力度,引导消费结构合理化 2019年我国人均奶类表观消费量为35.8 kg,仅为中国居民膳食指南推荐量的1/3,消费结构过于单一是原因之一。因此,建议加强奶类营养与健康知识科普,提高居民对乳品营养价值的认知,促进消费结构合理化。一方面,通过多种途径广泛进行乳制品科普宣传,将乳制品尤其低温产品的品质、营养、功能、饮用量、饮用方法等作为科普的重点,让消费者逐步了解饮奶的益处和科学饮奶的方法。另一方面,引导消费者由“喝奶”向“吃奶”转变[2],加大奶酪消费群体培育,鼓励媒体扩大对奶酪的科普宣传,增强消费者对奶酪的关注,从生产、营养、食用方法等方面提升消费者对奶酪的认知。

猜你喜欢

中国化肥信息(2022年9期)2022-11-25 17:44:08

食品安全导刊·下旬刊(2019年4期)2019-10-21 08:39:52

合成树脂及塑料(2017年3期)2017-03-04 21:22:19

合成纤维工业(2017年2期)2017-03-02 00:46:14

合成纤维工业(2017年2期)2017-03-02 00:46:14

名人传记·财富人物(2016年9期)2016-11-10 12:34:13

中国畜牧业(2016年18期)2016-02-18 06:24:26

中国畜牧业(2015年20期)2015-12-07 01:29:47