个体特征、技术成本与农户融资行为

——基于黑龙江垦区的实证研究

2021-05-13 00:38:38王宏宇温红梅

牡丹江大学学报 2021年4期

王宏宇 温红梅 马 玲

(1.黑龙江财经学院金融系,黑龙江 哈尔滨 150010;2.哈尔滨商业大学金融学院,黑龙江 哈尔滨 150028)

一、引言

近些年我国粮食的生产格局也在发生变化,沿海和经济发达的地区耕地面积在不断缩小,粮食产量也随之下降,特别是浙江、广东两省的粮食产量降幅比例最大,而河南、山东和黑龙江的粮食产量在不断上升,黑龙江已经成为我国粮食产量最大的地区。(陆文聪,2007)传统的诱导性变迁理论认为我国难以实现以美国为代表的农机现代化模式,主张发展以日本为代表的劳动密集型模式,并且,Ruttan(2000)也曾指出,耕地的细碎化影响了我国农业机械化的发展,我国的生产难以实现农机现代化。但是,上述理论与研究基于的是我国部分地区的小农作业,但对我国耕地面积最大、农业现代化程度最高的黑龙江垦区并不适用。黑龙江垦区为全世界三大黑土带之一,拥有世界上稀缺的黑土资源。同时,黑龙江垦区也是我国农垦系统国营农场数量最多、全国种植面积最大的地区,其拥有耕地4363 万亩,种植面积约为粮食主销区总合的2/5,其粮食产量约为粮食主销区总产量的2/3。黑龙江垦区是我国最重要的商品粮生产地区,在保障国家粮食安全、维护边疆稳定方面做出的重大贡献,是国家在关键时刻抓得住、用的上的重要力量。(郭翔宇,2018)该地区粮食生产能否正常进行将直接关系到国家粮食的安全问题,而要保证粮食的正常生产,首先要解决的就是该地区农民融资问题。通常认为黑龙江垦区由于人均种植面积和粮食产量最大,农民的收入应该处于一个较高的水平,但现实却是该地区农户的融资规模在逐渐增加,造成这种情况的原因是什么呢?研究与发现这个问题将有利于我国科学合理的制定农业政策,保证粮食生产的稳定进行。

二、文献综述

在研究农户融资行为的问题上,国内外研究的学者取得了众多成果,总体上看,部分学者在研究农户融资行为时主要采用三种方法,即:Tobit 模型、Probit 及Logistic 模型。在样本的选择上有单一地区,也有多个地区相结合,且样本来源多数为调查组获得的调查问卷。在自变量的选择上,有基于农户自身素质的,有基于融资金融服务方面的,也有基于土地流转因素的。虽然各位学者从多方面、多角度来研究农户的融资行为,但是不难发现在样本选择上,不管是单一地区还是多个地区,研究样本均不是我国粮食主产区,忽略了产粮大省的特殊性;在前期调研上没有按作物种类分类调查,但是作物的差异会改变种植的成本,从而影响农户的融资行为。基于对上述文献的补充,本文以我国粮食产量最大的地区——黑龙江垦区为研究样本,虽然黑龙江垦区的农业现代化水平高,但是现有的农机数量并不能满足所有种植户的需要,该地区同样存在农机跨区作业的情况,在播种与收割的高峰期,南部大量的农机流入该地区进行作业。(伍骏骞,2017)因此,本文首次尝试引入农药喷洒方式、农机租用费用等农作物技术成本方面的指标,同时结合农户自身的个体特征,以黑龙江垦区24 个国营农场的926 份调研数据为基础,运用二元Logistic 模型进行回归分析,找出影响该地区农户融资行为的关键因素,然后对其进行深入研究,找出融资行为的根本原因,最后提出解决问题的对策建议。

三、数据来源、变量选取与模型建立

(一)数据来源

本文实证部分数据均来源于对黑龙江垦区农户的调查数据。调查小组采取随机抽样的方式分别对黑龙江垦区的24 个国营农场进行入户调查及深度访谈。调查的农户为黑龙江垦区主产作物,即:水稻、玉米和大豆,这三类农作物也是黑龙江垦区种植面积最大的农作物。调查的内容包括农户的家庭基本情况、融资状况、耕种技术、种植成本和农机化使用程度等方面内容,剔除调查信息不完整的问卷,最终共计得到有效样本926 份。

(二)变量选择和描述性统计

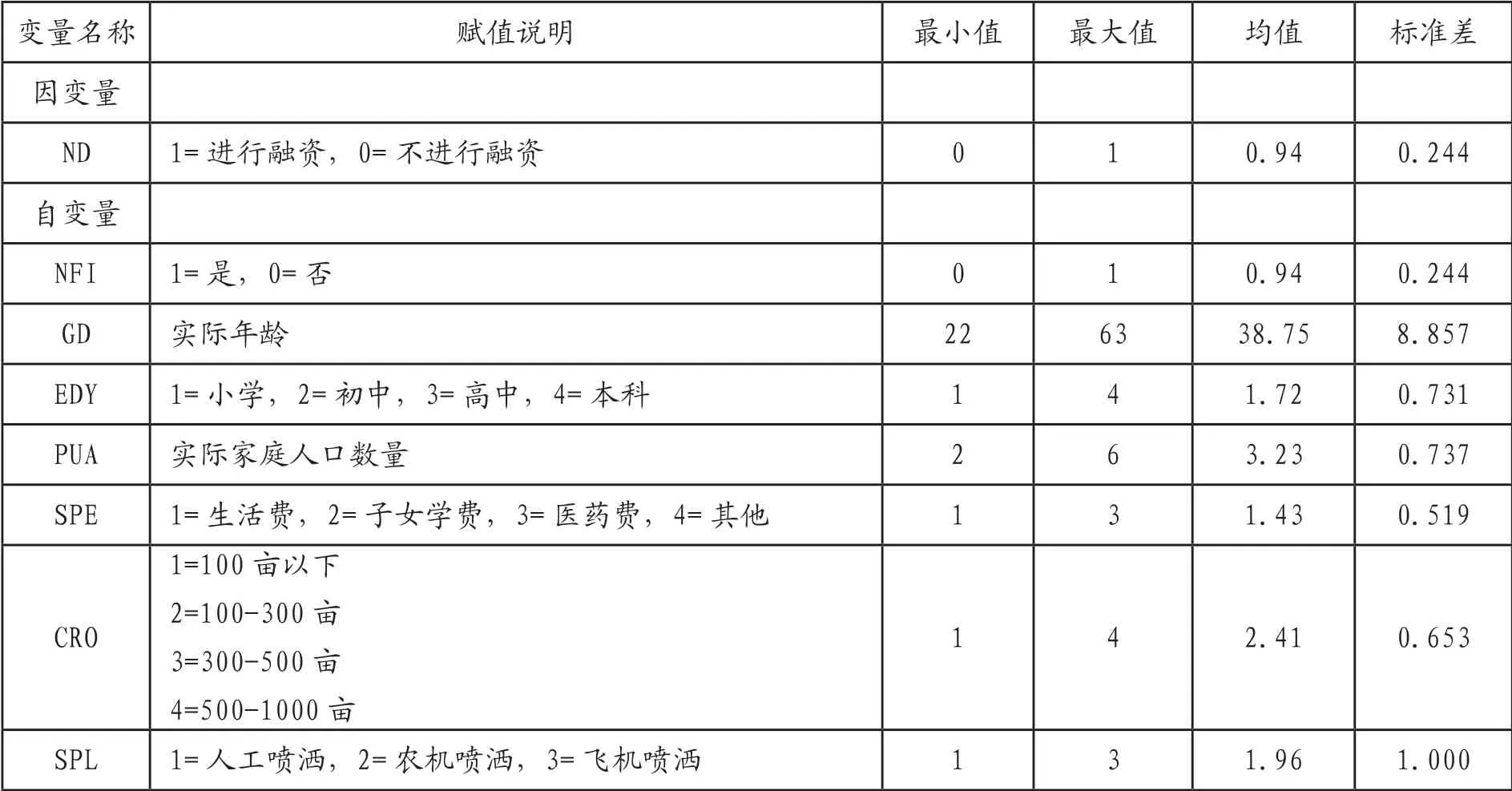

本文实证分析部分选取农户融资行为(ND)为因变量,自变量则以文献研究成果与本文研究内容相结合,分别从农户个体特征、农户生产技术及农户生产成本等方面选取十项指标。这十项指标分别为:是否获得正规金融机构融资(NFI)、年龄(GD)、文化水平(EDY)、家庭人口数量(PUA)、年消费支出最高项目(SPE)、种植面积(CRO)、农药喷洒方式(SPL),每亩生资费用(MEP)、每亩农机租用费用(FMA)和粮食销售对象(OBT)。其中各变量的赋值与描述性统计见表1。

表1 变量赋值及描述性统计

MEP 每亩生资费用 80 190 140.32 36.912 FMA 每亩农机租用费用 90 190 130.37 29.465 OBT 1=国储,2=收粮散户,3=企业订单,4=其他 1 2 1.90 0.293

(三)模型的建立

本文选择Logistic 模型来分析黑龙江垦区的农户融资行为。农户“融资行为”这一因变量Y 是二元取值变量,“0”表示不进行融资,“1”表示进行融资,为典型的离散型二元选择问题,因此最终选择二元Logistic模型。该模型的一般表达式为:

其中,β0为回归截距,X1,X2…,Xn为自变量,β1,β2,…,βn为自变量的回归系数,μ为随机误差项。

通过结合本文研究选取的自变量,最终建立研究农户融资行为的模型表达式为:

(四)模型检验

运用SPSS.23 对模型进行检验可以发现:模型皮尔逊拟合优度检验和平行性检验均通过了卡方检验,证明本文建立的Logistic 模型可信度较强。具体检验结果如下:皮尔逊拟合优度检验的显著性为0.00,小于0.05,拟合结果较好;模型的平行性检验的显著性为0.00,小于0.05,表明模型在5%的显著性水平下通过检验。

四、输出结果及原因分析

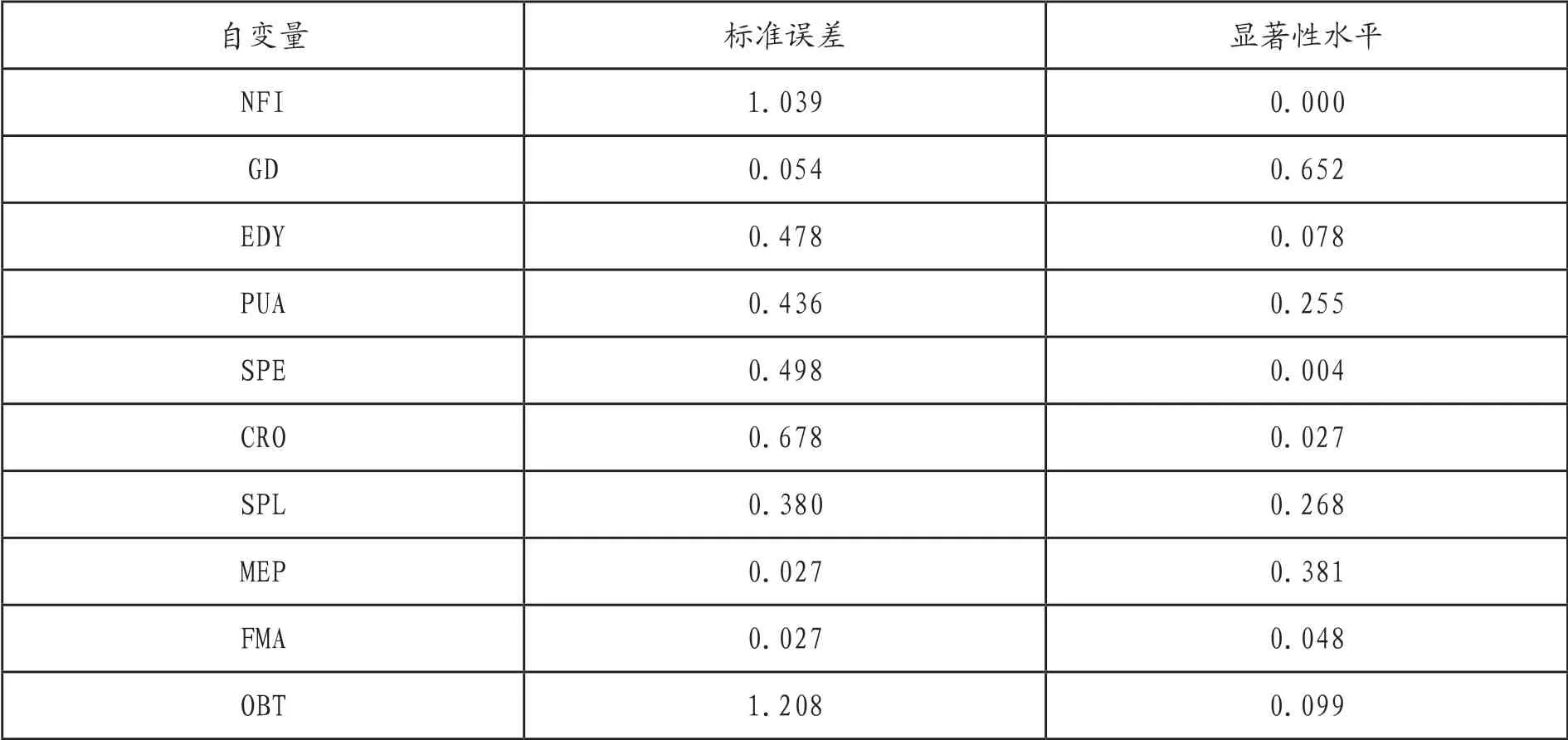

本文运用SPSS.23 对选取的十项指标进行二元Logistic 回归分析,输出的结果如表2 所示。通过观察我们发现有四项指标显著性水平在5%以下,这四项指标分别为:获得正规金融机构融资(NFI)、年消费支出最高项目(SPE)、种植面积(CRO)、每亩农机租用费用(FMA);有两项指标显著性水平在10%以下,这两指标为:粮食销售对象(OBT)和文化水平(EDY)。

表2 Logistic 模型回归结果

指标的具体原因分析如下:

1.正规金融机构愿意对农户提供融资会促进融资行为的发生。

获得正规金融机构融资(NFI)的显著性水平为0.000,该指标显著性非常强。黑龙江垦区大部分农户的生产种植需要依靠融资得以正常进行,造成融资行为发生的比率逐步提高。因为农业生产必须投入的种子、农药、化肥等价格全方面上涨,虽然机械化能减少人工作业数量,但并不能全部代替人工,而人工费用却处于连年上涨的态势,造成人工成本居高不下。但粮食的销售价格并无明显增长,农户最终所获得的利润在逐年缩小,家庭沉淀资金变少,只能依靠融资来维持生产种植。

2.文化水平和年消费支出会影响农户融资行为。

文化水平(EDY)和年消费支出最高项目(SPE)的显著性结果分别为0.078 和0.004,说明文化水平的高低和家庭的消费支出会影响融资行为的发生。文化水平越高,越容易发生融资行为。对于接受完国家九年义务教育或高等教育的农户来说,其对家庭资产的理财意识较强,对融资的接受程度也较高。不仅重视家庭资产的保值与升值,所进行投资和理财的方式也更多元化。为兼顾投资与生产种植同时进行,这些农户发生融资行为的概率将会增大;而对文化水平越低的农户来说,不仅对家庭理财的意识差,对融资的接受程度更差,从而减少融资行为的发生。年消费支出越集中在基本生活支出方面,越容易发生融资行为。因为这说明农户家庭收入水平低,收入仅仅能够满足生活支出,对于这些低收入的农户,发生融资行为的概率将会增大。

3.种植面积、每亩租用农机费用与融资行为成正相关。

种植面积(CRO)和每亩农机租用费用(FMA)的显著性结果分别为0.027 和0.048,说明种植面积和每亩农机租用费用会影响农户融资行为的发生。研究结果显示:种植面积、每亩农机租用费用与农户融资行为成正相关。种植面积越大、越容易发生融资行为。因为种植面积大所需投入的生产资金量就越大,农户越容易发生融资行为;而种植面积小自然投入的生产资金量就少,从而减少农户融资行为的发生。

4.粮食销售对象的差异会影响农户融资行为的发生。

粮食销售对象(OBT)的显著性结果为0.099,通过10%的显著性水平,处于可信范围。因为粮食销售对象的差异会影响农户收入的高低,从而影响农户融资行为发生。经调查发现,黑龙江垦区农户粮食销售渠道单一,大部分农户会将粮食销售给收粮散户,只有少数销售到国储,没有订单销售和其他销售渠道的发生。种植玉米和大豆的农户将粮食销售给收粮散户有其特殊原因,由于国家2016 年和2017 年分别取消了玉米和大豆的粮食保护最低收购价格,实行“市场化收购+生产者补贴”的模式,所以在没有企业订单的情况下农户基本都会销售给收粮散户。农户粮食卖不到高价格,会降低其收入水平,影响家庭资金的积累,从而提升利用融资进行生产种植发生的概率。

五、研究结论及对策建议

本文以黑龙江垦区为研究样本,通过对该地区农户的调查分析,分别从影响农户融资行为的农户个体特征、农户生产技术与成本等方面选取十项指标,运用二元Logistic模型进行回归分析,通过模型输出结果可以发现:黑龙江垦区的农户没有享受到农业现代所带来的红利,收入仍处于较低水平,需依靠融资来进行生产种植,农户的融资渠道单一,且融资需求没有得到充分满足。国家要稳定粮食的生产,首先要做的就是稳定农村的人口,留住农村农户。如果农户逐步撤离国营农场,各农场的粮食生产将该如何进行。因此,应加大垦区农户的信贷投放力度,提升其收入水平,把国营农场的农户留住。这不仅关系到国家的粮食安全问题,还关系到乡村振兴战略计划能否得以全面落实。

根据研究获得的结论,本文提出以下对策建议:

1.提高黑龙江垦区农户文化水平,拓宽农户融资渠道。该地区农户仅仅依靠四大国有银行的融资是不够的,应不断拓展融资渠道,丰富融资手段。地方中小金融机构应延伸物理网点到各农场,互联网金融也应根据农户需求研发相应产品。实现融资渠道丰富化前提是提高农户对地方中小银行和互联网金融的接受程度,这一方面需要农户学会自我投资,另一方面需要国营农场发挥引导作用,让农户学习更多知识。

2.金融机构应扩大融资规模,加大对农户的信贷投放力度。农业是国家经济发展的基础,粮食是国家经济发展的保障,农户应该获得更多的金融支持。与其他地区相比,黑龙江垦区农户的种植面积大,自然信贷资金的需求也较大。这方面不仅仅是四大国有银行要扩大农业信贷规模,邮储银行、地方城市商业银行和农村信用社也应加大对农户的信贷投放力度。对于在农村物理网点最多的中国农业银行和邮储银行两家金融机构,国家2018 年“中央一号文件”里明确提出其应创新农村金融产品,发挥对农业的信贷补给作用,充分发挥农村物理网点的作用。

3.在全国推广黑龙江垦区粮食绿色品牌,拓宽粮食销售半径。北大荒集团应在各农场打造垦区绿色菜园,将绿色粮食销往全国。黑龙江垦区作为国内最大的黑土带,土壤是其进行产品竞争的先天优势,同时,与科学的种植技术相结合,进行“节药”“减肥”,所生产的粮食绿色无污染。但光有好产品是不够的,还要将好产品在全国推广销售,这样才能起到绿色品牌效应,增加产品的知名度,提高产品的市场份额。当全国各地居民都愿意购买黑龙江垦区生产的绿色放心粮食,农户粮食的销售量自然就会增加,销售渠道和销售半径也会逐渐扩大。

4.改变农户的收入结构,鼓励其开展第三产业,实现一、三产业融合发展。实现乡村振兴战略的关键之一是留住农村当地居民,保证农村人口数量的稳定性,保障农业生产的正常进行,而留住农村人口最好的方法就是增加收入。各国营农场农户依靠单一的农业生产来提升收入水平是不够的,应拓宽其收入来源。而最理想的方式和方法就是鼓励其发展第三产业,尤其是与农业相关的第三产业,例如,利用国营农场的历史优势,开展休闲农业、旅游观光等行业,这样不仅拓宽了农户的收入来源,稳定当地人口数量,同时还发展了地方第三产业。

猜你喜欢

品牌研究(2022年26期)2022-09-19 05:54:48

快乐语文(2021年36期)2022-01-18 05:49:06

小天使·一年级语数英综合(2021年10期)2021-10-20 02:41:35

电子制作(2019年24期)2019-02-23 13:22:26

中国粮食经济(2018年11期)2018-12-27 08:58:42

西南交通大学学报(2018年5期)2018-11-08 10:58:04

吉林农业·下半月(2017年11期)2017-11-11 19:50:21

苏州科技大学学报(自然科学版)(2017年1期)2017-03-20 15:25:20

吉林农业(2017年22期)2017-02-02 23:58:30

知识产权(2016年8期)2016-12-01 07:01:32