财务柔性、会计稳健性与企业投资效率

2021-05-12 03:45:26李新阳

全国流通经济 2021年6期

李新阳

(西南交通大学经济管理学院,四川 成都 610031)

在企业生产经营过程中,投资决策无疑是至关重要的一环。在经营权与所有权分离的现代企业,普遍存在委托代理和信息不对称的问题,影响企业的投资效率。财务柔性可以使企业更好地应对生产经营中的不确定性,更好地进行投资决策。会计稳健性也称“谨慎性”,它要求企业高估损失、低估收益,对企业的投资效率有重要的影响,过往学者的研究也都集中在这一方面。本文的创新意义体现在:(1)以会计稳健性作为调节变量,研究会计稳健性对财务弹性与企业投资效率关系的调节作用,不同于以往以会计稳健性为解释变量的文献研究;(2)分别从现金弹性和负债弹性两个方面对财务弹性进行了测度,并探讨了它们与企业投资效率的关系;(3)本文将财务柔性与企业投资效率间的关系假设为非线性,更科学地对两者之间的关系进行探究。

一、理论分析与研究假设

1.会计稳健性与投资效率

会计稳健性又称谨慎性,是企业进行会计核算的一项重要原则。企业在经营活动中,主要由于投资不足和投资过度而影响投资效率,会计稳健性主要通过影响这两方面而影响投资效率。会计稳健性可以通过减少融资成本和约束,从而有效地缓解投资不足。同时,会计稳健性通过缓解代理问题,限制由于管理层与经营决策者之间存在信息不对称而规避潜在的损失,降低投机成本,进而遏制投资过度。

2.财务柔性与投资效率

多数学者认为,财务柔性与投资不足呈负线性关系[1],财务柔性与投资过度之间存在正相关的线性关系[2],较低的财务柔性会导致企业内部货币资金较少、外部融资成本较高[3],从而抑制投资效率。随着财务柔性的增加、企业拥有了更充足的现金流,企业管理者可能会出于自身利益进行不恰当的过度投资[4]。因此,财务柔性与投资效率可能不存在简单的线性关系,故本文提出假设:

假设H1:财务柔性与企业投资效率呈倒U形关系。财务柔性表现的资金来源主要分为两类:企业内部的经营现金流,即现金柔性;企业外部的融资,即负债柔性。根据啄食顺序理论,企业会优先选择内源融资,但研究发现,企业不会通过持有现金来准备未来投资[5]。在现实中,多数企业通过提高负债柔性来缓解投资不足,但过高的负债柔性会造成投资不足,降低投资效率[6]。

因此,提出本文假设H1a和假设H1b。假设H1a:现金柔性与企业投资效率无显著关系。假设H1b:负债柔性与企业投资效率呈倒U形关系。

3.会计稳健性、财务柔性与投资效率

对于财务柔性所导致的投资过度,会计稳健性要求企业及时确认损失,通过缓解信息不对称,在一定程度上缓解代理问题,规避潜在的损失,从而减少过度投资。对于财务柔性导致的投资不足,会计稳健性可以通过减少融资成本和约束,从而有效地缓解投资不足。因此,本文提出假设:

假设H2:会计稳健性越强,财务柔性对企业投资效率的正向作用越强,但越过拐点,会计稳健性越差,财务柔性对企业投资效率的负向作用也越强。根据假设H1a,现金柔性与企业投资效率无显著关系,会计稳健性也不会对两者的关系产生显著影响。因此,本文提出假设H2a:会计稳健性对现金柔性与企业投资效率的关系无显著影响。根据假设H1b,我们可以类推提出假设H2b:会计稳健性越强,负债柔性对企业投资效率的正向作用越强,但越过拐点,会计稳健性越差,负债柔性对企业投资效率的负向作用也越强。

二、研究设计

1.样本选择与数据来源

本文选用2007年~2019年我国沪深两市A股上市公司为初始样本,数据均来源于国泰安数据库。为保证数据的准确性,本文按照2012年证监会发布的行业标准,按照研究惯例剔除金融业、ST、*ST或PT类以及财务数据缺失的公司,并对连续变量进行1%水平的Winsorize(缩尾)处理,最后得到24938个样本。本文所有的数据处理均基于STATA16.0。

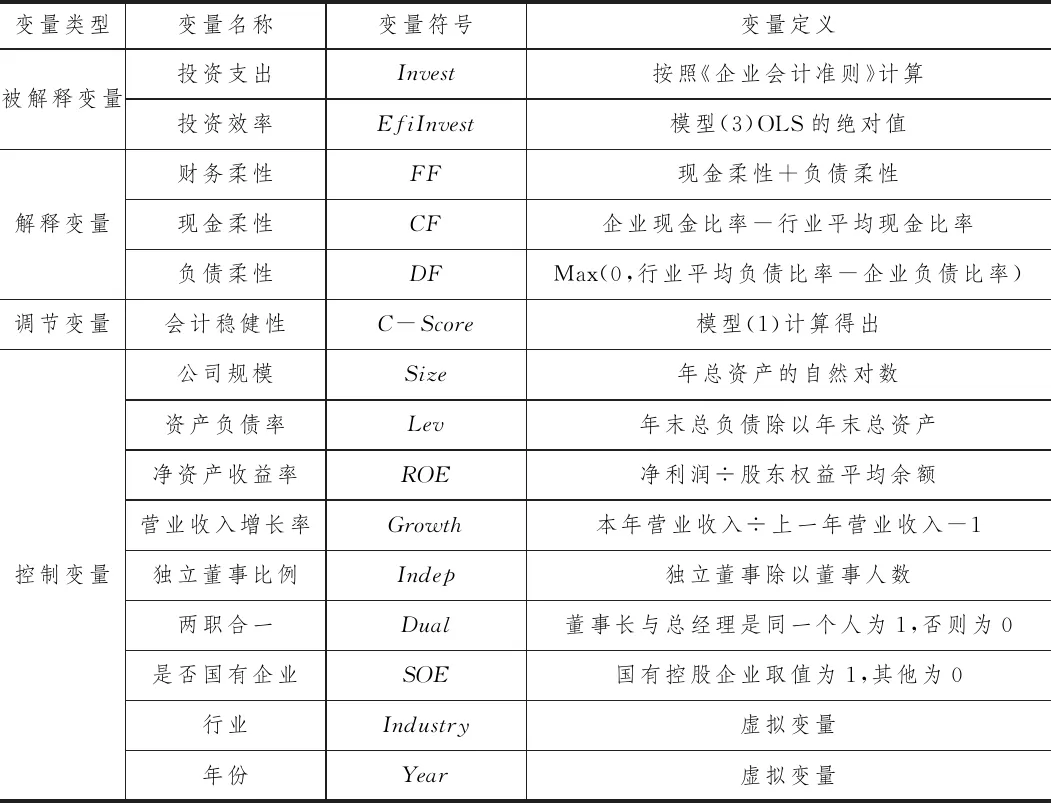

2.变量定义

(1)财务柔性。对于财务柔性的度量,本文以曾爱民等(2011)提出的模型,对财务柔性进行度量:

财务柔性(FF)=现金柔性(CF)+负债柔性(DF)

其中:

现金柔性(CF)=企业现金比率-行业平均现金比率

负债柔性(DF)=Max(0,行业平均负债比率-企业负债比率)

(2)会计稳健性。本文采用Khan等[7]提出的模型对会计稳健性进行度量,Khan等提出的模型是对Basu模型的进一步拓展,具体模型为:

(1)

C-Score=β4=λ1+λ2SIZEi,t+λ3LEVi,t+λ4MBi,t

(2)

其中:EPSi,t表示当期每股盈余;Pi,t-1表示当期的股票价格(收盘价);Ri,t表示当期的股票收益率;DRi,t是虚拟变量,当Ri,t<0时DRi,t=1,当Ri,t>0时DRi,t=0。

通过对各年度截面数据进行回归,可以估计出λ1,λ2,λ3,λ4,再将各年度指数代入式(1),可计算出每年的会计稳健性指数C-Score。

(3)投资效率。本文采用Richardson[8]提出的资本投资水平估计模型度量企业的投资效率。该模型利用最小二乘回归后的残差作为投资效率的代理变量,残差小于0表示投资不足,用OverInvest表示;残差大于0表示投资过度,用LackInvest表示;将投资效率定义为残差的绝对值,具体模型如下:

Investi,t=β0+β1Growthi,t-1+β2Sizei,t-1+β3Levi,t-1+β4Cashi,t-1+β5Agei,t-1+β6Ri,t-1+β7Investi,t-1+∑Industry+∑Year+ε

(3)

其中,Investi,t为当期投资支出,Sizei,t-1为前一期企业的成长性水平,也称为托宾Q值,Levi,t-1为前一期企业的资产负债率,Cashi,t-1为前一期现金持有水平,Agei,t-1为前一期企业的上市时间长度,Ri,t-1为前一期的超额回报率,Investi,t-1为前一期投资支出水平,∑Industry为行业虚拟变量,∑Year为年份虚拟变量。

(4)控制变量。本文选取影响企业投资效率的其他因素作为控制变量。具体变量设置及定义详见表1。

表1 变量定义

3.模型构建

通过构建模型(4)来验证假设H1,以检验财务柔性与企业投资效率之间是否呈倒U形关系;通过构建模型(5)(6),将模型(4)中的财务柔性指数FF分别替换为现金柔性指数CF和负债柔性指数DF,从而验证假设H1a和H1b;为检验假设H2、H2a、H2b,在上述模型中加入会计稳健性指数C-Score,构建模型(7)、(8)和(9)。

EfiInvesti,t=α0+α1FF+α2FF2+α3Size+α4Lev+α5ROE+α6Growth+α7Indep+α8Dual+α9SOE+∑Industry+∑Year+ε

(4)

EfiInvesti,t=α0+α1FF+α2FF2+α3C-Score+α4C-Score·FF+α5C-Score·FF2+α6Size+α7Lev+α8ROE+α9Growth+α10Indep+α11Dual+α12SOE+∑Industry+∑Year+ε

(7)

三、实证分析

1.描述性统计与相关性分析

由于篇幅限制,描述性统计的结果在此处略去,描述性统计的结果也与之前学者得到了相似的结论。

2.回归分析

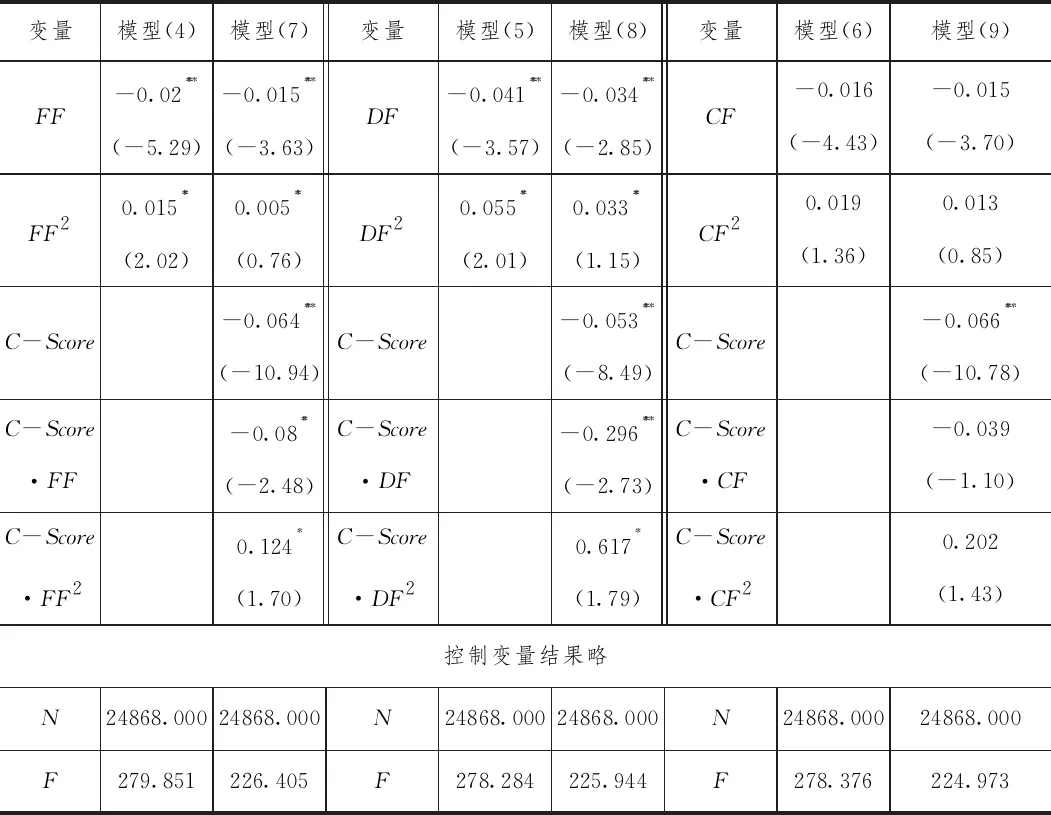

由表2模型(6)回归结果可知,财务柔性指数与企业投资效率显著负相关,财务柔性指数的平方项与企业投资效率显著正相关,说明财务柔性与企业投资效率的关系是倒U形关系。高财务柔性意味着高现金和低负债,可以提高企业的投资效率。但是现金流过多会产生委托代理问题,降低投资效率。故存在一点,当财务柔性越过这一点时对企业投资效率的影响方式改变,验证了假设H1。

表2 模型回归结果

由表2模型(7)回归结果可知,负债柔性指数与财务柔性指数对投资效率的影响机制相同,验证了假设H1b。由表2模型(8)回归结果可知,现金柔性指数、现金柔性指数的平方项与企业投资效率均不显著,验证了假设H1a。由表2模型(9)回归结果可知,会计稳健性与企业投资效率显著正相关。财务柔性与会计稳健性乘积的系数显著为负,与会计稳健性平方项乘积的系数显著为正,从而验证了假设H2。由此根据表3型(10)结果可推得负债柔性具有同样的作用机制,验证了假设H2b。由表3模型(11)回归结果可知,只有会计稳健性与企业投资效率显著相关,验证了假设H2a。

四、稳健性检验

为了检验结论的稳健性,我们采用以下方式重新对模型进行运算:(1)运用现金流与投资机会交乘项判别模型(Vogt,1994)替代原有模型进行投资效率的计算,重复上述模型,其他变量保持不变,得到与前文相同的结论;(2)采用“应计/现金流模型”重新计量会计稳健性,重复上述模型,其他变量保持不变,得到与前文相同的结论。这说明本文的结论是稳健的。

五、结论

本文通过分别测算企业的现金柔性和负债柔性,以会计稳健性作为调节变量,探究了财务柔性、会计稳健性与企业投资效率的关系。

研究发现:(1)财务柔性与企业投资效率呈倒U形关系。会计稳健性越强,财务柔性对企业投资效率的正向作用越强,但越过拐点,会计稳健性越差,财务柔性对企业投资效率的负向作用也越强;(2)现金柔性与企业投资效率无显著关系,会计稳健性也不会对两者的关系产生显著影响负债柔性与企业投资效率呈倒U形关系;(3)负债柔性与财务柔性作用机制相似。

基于以上研究,可以得到几点启示:(1)企业要保持合理的财务柔性以提高企业的投资效率,过高和过低的财务柔性都会造成负面影响;(2)企业储备财务柔性应当从储备负债柔性入手;(3)基于会计稳健性的调节作用,企业应当合理运用这一政策,调节财务柔性带来的负面效果。

猜你喜欢

中国外汇(2019年18期)2019-11-25 01:41:50

商情(2019年3期)2019-03-29 12:04:52

知识经济·中国直销(2018年7期)2018-07-27 02:49:52

财讯(2018年22期)2018-05-14 08:55:57

海峡姐妹(2018年3期)2018-05-09 08:21:06

商周刊(2017年23期)2017-11-24 03:23:53

中国卫生(2016年4期)2016-11-12 13:24:16

现代商贸工业(2016年35期)2016-04-09 06:59:32

中国炼油与石油化工(2015年4期)2015-06-22 14:19:10

中国卫生(2014年4期)2014-12-06 05:57:16