基于AHP方法山东省普惠金融政策实施效果评价体系构建

2021-05-10 16:35张瑞贤

今日财富 2021年12期

张瑞贤

普惠金融的研究越来越受到相关学者的青睐,本文通过国内相关文献研究分析我国普惠金融的体系构建和发展状况,梳理并分析山东省普惠金融方面的相关政策,通过层次分析法(AHP)构建了山东省普惠金融政策实施效果评价体系,提出山东省普惠金融政策未来的主要重点应放在“考核普惠金融政策实施效果、大力发展数字普惠金融、注重金融服务创新和质量提升、创新农村服务机制”四个方面。

一、普惠金融国内研究现状

我国于2006年正式引入了“普惠金融”的概念,查阅普惠金融的相关文献后发现我国该领域的研究大致开始于该年份。根据关键词“普惠金融”文献搜索,截止到2020年4月份中国知网当中的期刊数据中显示主题排名前十位的分别是:普惠金融、互联网金融、普惠金融体系、小微企业、金融机构、小额信贷、普惠金融发展、商业银行、金融服务。

田霖(2020)通过对金融包容体系阐述,分析普惠金融与金融包容不同点,提出:普惠金融的服务对象相对狭窄,金融包容强调金融需求主体的主观能动性、判断力,也能够全面分析家庭和个人的金融素养和理财能力,并提出构建“三度”“三维”“三协调”的金融包容体系。王勇(2019)通过对某商业银行普惠金融业务分析发现金融机构对于普惠金融认知还存在一定的问题,不能有针对性的满足客户的需求,针对普惠金融如何开展未来的发展工作,提出了“完善普惠金融体系、建立有效的金融市场、创新普惠金融工具”等三个方面的建议。

普惠金融发展中的数字普惠金融已经成为全球未来金融扶贫的重要方向。2019年的中国金融学术年会上诺贝尔经济学奖获得者罗伯特·C·默顿指出,金融服务的数字化能够使得创新型的金融服务产品越來越多,同时能够极大的降低企业和家庭的成本。张勋等(2019),发现中国贫困地区受益于数字金融效果更加显著,能够促进中国的低收入群体生活成本和农村的创新创业成本降低。韩磊,张生太(2020)通过分析美国、日本农村普惠金融体系发展策略后认为:我国应该加强农村金融法制体系建设、政府适度监管、加大农村金融产品创新贾晋。

二、山东省普惠金融发展

2017年山东省出台《关于促进普惠金融发展的实施意见》以来,通过普惠金融体系的建设,普惠金融基础设施更加健全,普惠金融的市场环境进一步完善。普惠金融覆盖率、服务可得性和服务水平走在全国前列。

据统计,截至2020年2月末,山东省共有391家小额贷款公司,注册资本546.06亿元,累计发放贷款54.14亿元。为进一步服务三农,山东省大力开展县域金融机构涉农贷款增量奖励、新型农村金融机构定向费用补贴,充分发挥政策组合作用,鼓励金融机构增大涉农信贷投放。截止到2020年2月,共发放涉农贷款14.89亿元,小微企业贷款35.61亿元。涉农贷款和小微企业贷款分别占全部贷款的27.51%、65.78%。

2017年以来,山东省为了提高金融服务的覆盖率、可得性和满意度,出台了一系列的政策和意见,逐步建立了与经济社会发展相适应的普惠金融服务体系。小微企业、“三农”和偏远地区、贫困地区金融服务水平不断提高。通过梳理发现山东省普惠金融政策主要集中在金融业助力新旧动能转换、农村金融政策、互联网+金融、小微金融、优化普惠金融环境、新冠肺炎疫情期间普惠金融政策等方面。

三、山东省普惠金融政策实施效果评价体系构建

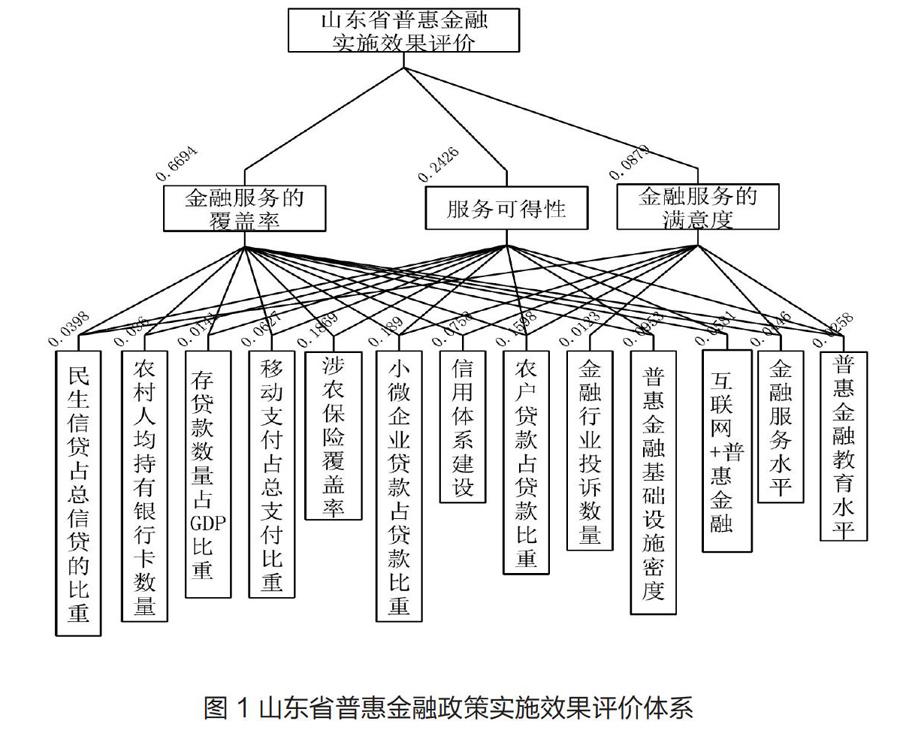

本文运用运筹学领域的AHP的研究方法用于普惠金融实施效果评价体系,层次分析法简称AHP,在20世纪70年代中期由美国运筹学家托马斯·塞蒂正式提出。本文建立层次机构模型的时候,重点参考我国目前指标体系对应的内容以及山东省普惠金融发展特点,构建山东省普惠金融政策的实施效果评价体系。

基于迈实分析软件分析结果,基于AHP分析方法山东省普惠金融政策评价体系中,金融服务覆盖率比重(66.94%)>普惠金融服务可得性比重(24.26%)>金融服务的满意度比重(8.79%)。

通过方案层权重结论分析,在普惠金融政策评价体系中,13个方案在评价效果中占地比重排序:小微企业贷款占贷款比重(18.90%)>涉农保险覆盖率(18.69%)>农户贷款占贷款比重(15.98%)>普惠金融基础设施密度(9.53%)>信用体系建设(7.58%)>移动支付占总支付比重(6.27%)>互联网+普惠金融(5.81%)>金融服务水平(4.46%)>民生信贷占总信贷的比重(3.98%)>农村人均持有银行卡数量(3.60%)>普惠金融教育水平(2.58%)>存贷款数量占GDP比重(1.41%)>金融行业投诉数量(1.23%)。

山东省普惠金融实施效果评价体系一致性检验:

CR=(0.669417*0.0972+0.242637*0.0954+0.0879462*0.0045)/(0.669417*1.54+0.242637*1.49+0.0879462*1.36)=0.0586<0.1,说明最终各层次的排序具有一致性。

四、结论和建议

本文通过文献研究和山东省普惠金融相关政策分析,利用AHP层次分析法

确定了金融服务的覆盖率、服务可得性、金融服务满意度三个准则层权重,最终确定了13个方案层在评价体系中排名和所占的比重,为山东省普惠金融政策实施效果建立了一种有效的评价体系。

2017年以来山东省按照普惠金融实施意见,逐步改善普惠金融环境、完善普惠金融基础设施、建立健全普惠金融组织体系,提高省内普惠金融宣传和教育,通过普惠金融平台提升了服务水平。但是目前山东省普惠金融发展还存在一些不足,金融产业实力相比与浙江、江苏等省份还有待提高。

根据研究结果针对未来山东省普惠金融政策实施提出如下建议:

(一)考核政策落实性

普惠金融业务相比于传统金融业务风险高且收益低,金融机构在提供金融产品和服务的积极性不高,虽然省政府和省内各类金融机构也出台了相应的普惠金融措施,但是企业盈利性和普惠金融低收益性相矛盾,使得部分普惠金融政策实施中大打折扣。政府在制定相关政策的同时,要确立政府监督和政策落实考核机制,需要形成一套完整的政策体系和监督体系,确保普惠金融可持续发展。

(二)大力发展数字普惠金融

山东省普惠金融政策应该更多的关注数字金融的发展,注意金融和科技的跨界融合。构建“生产服务+商业模式+金融服务”数字化生态,通过征信系统建立、移动支付、互联网理财平台等方式提升金融服务的效率。同时通过科技手段和金融的结合为更多企业提供智力支持和特色服务。

(三).注重金融服务创新和质量提升

目前普惠金融发展过程中,盲目的追求数量和规模,忽视金融服务的质量和创新。山东省目前企业和家庭的资金需求过度依赖信贷资金,直接融资比重偏低。

同时,目前普惠金融政策主要依靠政府财政资金进行贴息、风险补偿等方式,普惠金融的发展受到政府财力的影响,对财政资金的依懒性较高,这些都严重制约了普惠金融的发展。下一步山东省在普惠金融政策的制定中可以加大对于金融服务创新,通过供应链金融、订单融资等新型金融产品提供金融服务,同时提高金融服务质量。

(四)创新农村金融服务机制

1.建立健全农村信用体系和法律法规。通过农村信用体系、风险预防机制和农村金融法律法规建立,降低金融机构风险,为普惠金融的长远发展提供保障。

2.树立正确的政府地位。建立市场为导向的农村金融市场,摆脱当前以政府为主导的农村金融发展模式;政府一方面通过政策完善农村金融的基础设施,监督普惠金融在农村的实施效果,另外一方面要完善金融机构在农村普惠金融的退出机制,营造多样化的农村金融组织样式。

3.提升农村普惠金融素质。目前政府的政策过多的在农村普惠金融的覆盖率和可获得性,对普惠金融的宣传力度和农村普惠金融教育不足。山东省要依靠普惠金融宣传站及其他普惠金融宣传窗口提升农村普惠金融的意识,提高广大农户的金融知识。

(作者单位:山东外国语职业技术大学)

猜你喜欢

今日财富(2022年11期)2022-05-05

中国集体经济(2022年9期)2022-04-12

红蜻蜓(2021年11期)2021-12-03

红蜻蜓(2021年11期)2021-12-03

时代金融(2019年4期)2019-04-07

智富时代(2018年10期)2018-01-30

智富时代(2018年10期)2018-01-30

汉语世界(The World of Chinese)(2018年6期)2018-01-22

农村百事通(2017年24期)2018-01-09

商情(2017年44期)2017-12-27