公益组织的会计信息披露问题及解决途径

2021-05-10 05:38张鄢煜武汉理工大学

环球市场 2021年12期

张鄢煜 武汉理工大学

一、当下公益组织会计信息披露存在的问题

(一)当下公益组织简介及会计信息披露方式

1.当下公益组织简介

所谓社会公益组织,就是一种合法的、非政府的、非营利的、非党派性质的、非成员组织的、实行自主管理的民间志愿性的社会中介组织。针对公益组织的性质,西方学者认为,公益组织应该属于非政府组织的范畴;然而中国的学者则更倾向于将公益组织分类为第三方组织或者是非营利组织。

公益组织拥有一套独特的会计核算体系。在会计核算方面,公益组织的会计核算则更类似于政府会计的核算方式,例如,存在双轨制的记账方式。

2.当下公益组织信息披露方式

公益组织的信息披露有别于盈利性组织那种通过被审计的财务报表向外界披露信息的方式。公益组织的信息披露方式主要是由公益组织内部形成报告,并且对外公布报告内容。

这样的披露方式其实在很大程度上是无法被人们所信服的。就拿2020 年新冠疫情期间曝出的事件为例,社会各界为了贡献自己的力量,不少人选择了官方的红十字会的渠道进行捐款援助。但是没过多久就曝出部分红十字会实际捐款数和分配物资数量与用于抗疫的资金物资存在较大的出入的丑闻,这也导致了不少人彻底对这类公益组织失去了信心。

通过这简单的举例就会发现,当下的公益组织在信息披露方式方面确实存在着不小的漏洞。

(二)当下公益组织会计信息披露存在的外部问题

1.公益慈善组织的产权关系不明[1]

公益组织作为一类非营利性质的企业,他们的经营模式与普通的盈利性质的企业还是存在很大的差距的。这其中最大的外部问题就是:公益慈善组织的产权关系不明确。

何为产权关系,通俗来说就是,这个会计主体的会计活动为谁负责,受谁监督的问题。不同于营利性公司的资产全透明、利益最大化、公司绩效与股东的利益息息相关,公益慈善组织的运营目的则不是利益最大化,而是对于资源的分配合理化,针对社会公益捐助的资产进行二次分配。他们的分配方式、分配数额可以说很少有人去问津。

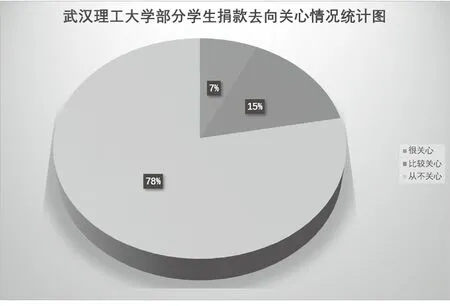

为验证上述论断,我们针对武汉理工大学的本科生进行了随机抽样检测的方式,通过调查,共形成有效问卷102 份,根据数据分析,无论是集体募捐还是个人捐款,有将近八成的同学对于自己的捐款去向是不关心的(见图1)。

所以说公益慈善组织的产权关系不明确,它们不存在被普通群众监督的义务,也不存在外界对于其报告的硬性要求和严格审查。这样自行制作报告进行披露的方式完全是以伦理道德去监管,也难免会出现资金流向存疑的情况发生。

2.外界对于公益组织的强制性监管不力

对于公益组织的监管,我国目前还处于纸上谈兵的阶段。何出此言呢?主要是与中国的公益组织的情况以及相关法律法规的强制力有关。

针对公益组织的监管,我国的相关部门确实出台了不少用于规范公益组织行为的法律,例如:《慈善法》配套体系进一步完善;《中华人民共和国公益事业捐赠法》《社会团体登记管理条例》《基金会管理条例》《民办非企业单位登记管理暂行条例》《社会团体分支机构、代表机构登记办法》等,这些法律法规对于民间组织(包括慈善组织)的成立条件、组织机构、政府监管等都做出了一般性的规定;《审计法》对慈善组织的审计制度也有明确的规定。

然而这些法律真的起到了应有的监管效果了吗?答案肯定是“否”。对于中国公益组织来说,每年的数量都在快速地增长。根据《慈善蓝皮书:中国慈善发展报告(2019)》的数据可以发现,中国社会组织总数量超过81.6 万个,其中社会团体36.6万个,社会服务机构44.3 万个,基金会数量达到7027 家。三类组织总增速在7%左右。

图1 武汉理工大学部分学生捐款去向关心情况统计图

如此庞大的公益组织数量,导致的就是监管成本的上升以及监管人力的缺失。对于这些公益组织来说,在强制力不够,且违规成本较低的情况下,信息披露便往往成了一纸空话。

(三)当下公益组织会计信息披露存在的内部问题

1.组织内部的信息不够透明

红十字会的资金来源主要由政府财政拨款、国际援助资金以及社会捐赠资金三方面组成[2]。公益组织的存在实质上就是资金的二次分配。但是无论是资金的流入还是资金的流出,公益组织都无法做到和营利性企业一样对外披露有权威性质的报表或者报告。资金何时流入了组织,组织如何使用这笔资金,都是外界无法得知的。部分公益组织甚至连报告都不对外进行披露,这样的工作模式实在是无法让人信服,所以说公益组织内部的信息流动是不够透明的。

2.公益组织缺少专业的内部审核制度

内部审核制度是一家企业审计的核心。一个有高质量的内审制度的企业,他的财务经营状况一定不会出太大的问题,因为内审和外审的共同作用导致资金的来源和去向都受到非常严格的控制。

然而公益组织的内审制度则不是那么地完善,甚至由于高昂的成本而导致的没有内审制度的情况发生。2019 年末的“‘春蕾行动’诈捐”丑闻,映射出的不是资金流背后的贪污腐败,而正是资金去向与实际公布的去向不符的情况。

针对资助对象与宣传不符的原因,其主要还是“内部的审计制度不完善,并且以无差别公益作为自己的挡箭牌,从而违背了项目本身的宣传内容”。

二、公益组织信息披露问题的原因

(一)慈善公益组织问责机制不完善

目前之所以会有那么多慈善公益组织不将其财务信息向社会公众进行公开披露,是因为我国慈善公益组织对会计信息披露的问责机制不完善[3]。对于慈善组织的捐助行为,很少会有相关人员去专门监督全过程,这就让部分公益组织有利可图。不完善的问责机制使得部分负责人模糊化个人责任,这就很容易导致上文提到的“产权关系的模糊化”以及“外界监管的不力”。

(二)慈善公益组织缺乏会计信息披露标准

虽说有不少关于慈善组织的法律在规定每一个慈善组织的运营方式以及信息报告披露方式,但是实际的执行情况却不如人意。归根结底还是公益组织的会计信息体系没有完整的规范条例。对于每一笔业务如何披露,如何追溯,都存在着自己的处理方法,若公益组织想请会计人员进行资金的核算与流动的追溯,所请来的会计人员也需要对于组织的会计体系进行学习后才能够上任。极大地增加了各个公益组织的信息披露个性。

三、公益组织信息披露问题的解决办法

(一)公益组织信息披露外部问题的解决办法

1.加强群众监督,建立反馈渠道

公益组织的产权关系不明确主要还是由于当下的慈善组织信息披露不到位以及群众缺少监督渠道所带来的。

针对这样的问题,全国人大及其常务委员会可以在处理国家经济秩序的时候出台相关的政策,拓宽人民的监督渠道,对于人民反馈上来的问题做到掷地有声。一旦查出反馈的真实性,则给予相关反馈者一定的奖励或者报酬。通过资金激励加上道德促使,群众的力量一定会给公益组织在日常的经济行为中一定的压力。明确的产权关系的公益组织才能够更好更合理地分配资源。

2.加大会计专业人才培养,增强政府监管力度

这里的外界对公益组织监管不力主要还是指政府的监管不力。由于政府与公益组织的性质有类似之处,他们的非营利性就导致了部分政府仅仅制定相关条文去监督公益组织,却没有相应的实际行动。所有的法律条文变成了一纸空文。

政府监管不力的最主要因素还是监管力量的缺失。如果想要各地政府切实履行好自己的监管职责,那就必须要社会改革。首先就是统一公益组织的会计体系,确保核算方式的一致性。其次就是设立相关专业,专门为公益组织培养相关人才,扩大专业化团队的人数。会计在这个社会不是没有用了,不少人提出电算化的今天,会计将被计算机取代。这样的说法是有失偏颇的,这样的言论只看到了会计记账做报表的用途。其实,会计是一种综合性极高的职业。他们对于资金的运筹和管理都是普通人所无法触及的,所以加大相关领域会计的培养才能够增大政府对于公益组织的监管力度。最后就是为公益组织会计设立相关的职业证书,持证上岗才更能够保证监管水平的一致性与力度的一致性。

(二)公益组织信息披露内部问题的解决办法

1.中央强制介入,由外而内建设资金流反馈体系

这一点问题是一个综合性问题,有外部因素的影响,例如没有相应的法律体系要求并强制公益组织披露报告。但是更多的还是内部的管理者的不作为,资金在一层一层地缩水。

所以要想解决内部信息的不透明这个问题,需要的不仅是内部管理人员的道德水平要达标,更多的应该是根据中央的规定,设立属于本公益组织特有的一套资金流向反馈体系,并且使得决定权和行使权分离。对于每一笔资金做到相互监督,决定者监督行权者的行为,行权者也可以反过来监督决策者的决定。要想这种方式得到很好地实行,还有一点很重要的就是决策者和行权者的负责人需要保证组织内部地位的相等,这才能使得这个方法的效益达到最大。

2.设置独立内审部门,强化内审制度

内审制度则是一个公益组织做到资金流向明确的又一个重要的体系。上文说到了组织内部可以设立分离的、相互监督的决策者和行权者并且两者的地位要保证一致。那么一致的地位也难免会存在同流合污的情况。所以这就需要专门的组织内审制度的设立。

为了组织的名誉,无论外部审计是否审查,内审部门还是要起到自己应有的责任。内审部门作为一个独立于决策和行权的部门,他们的存在则更有利于公司的各个权力没有重叠各行其道。因为目前公益组织的会计核算体系还没有完全地统一,设立专门的内审制度这就需要组织内部自己进行培养,选取相关的比较有责任心、对于组织比较了解的一批人进行内审,这就能够为组织内部的资金又加上一道保险。

四、总结

我国是一个人口大国,在目前的国民经济发展中,依旧存 在贫富差距较大的情况。要在一定程度上缓解我国目前的经济发展情况,需要依靠公益事业的巨大影响效果,缓解公众对 于贫富差距带来的负面情绪[4]。本文简单阐述了公益组织在信息披露上存在的问题以及解决方法,对于公益组织的改革能够起到一定的指导性作用。

猜你喜欢

机械工业标准化与质量(2022年8期)2022-10-09

中国市场(2021年34期)2021-08-29

财经界·下旬刊(2020年2期)2020-03-17

环球慈善(2019年6期)2019-09-25

建材发展导向(2019年11期)2019-08-24

中国外汇(2019年8期)2019-07-13

中国生殖健康(2019年5期)2019-01-06

消费导刊(2017年24期)2018-01-31

大社会(2016年8期)2016-05-04

大社会(2016年4期)2016-05-04