5G专网:运营商能否绕开这“三个坑”?

2021-05-07 07:20李思思

互联网天地 2021年3期

文 李思思

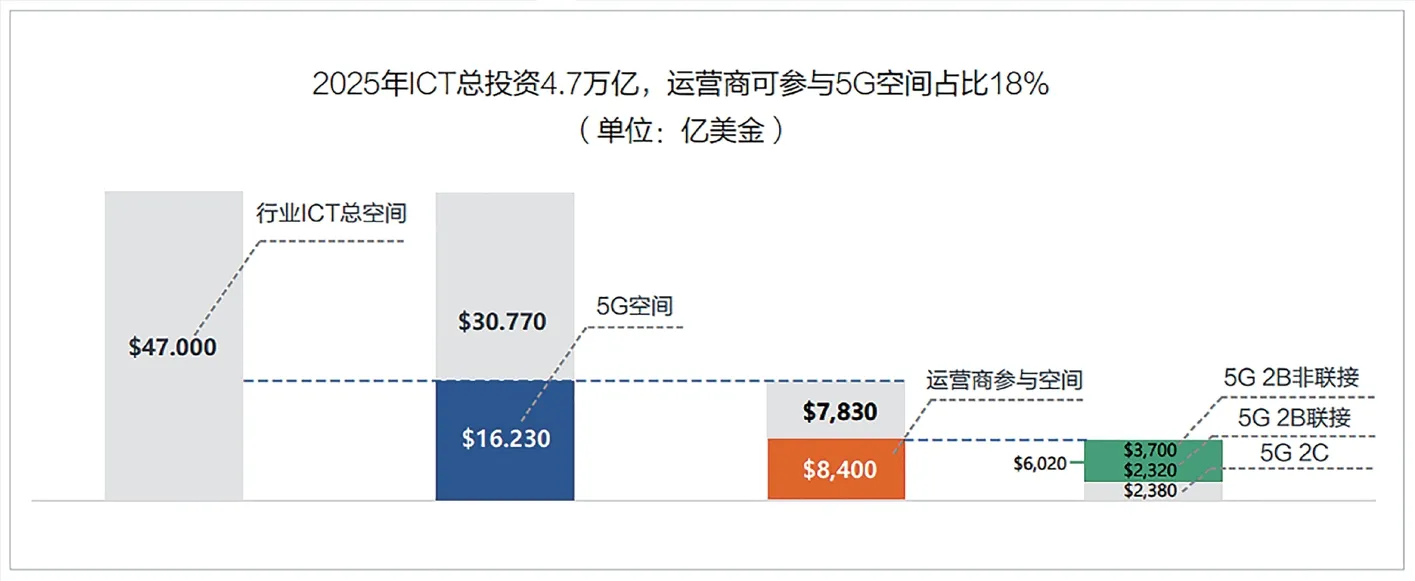

近年来,随着5G从梦想照进现实,越来越多市场角色加入到5G的朋友圈中,他们认可5G在数字时代的地位,也坚信圈内的聚变必然创造价值。据Keystone Strategy & Huawei SPO Lab预测,到2025年,全球5G相关市场总空间超过1.6万亿美元,运营商可参与的部分超过50%达到8400亿美元,其中5G ToB市场规模将达到6020亿美元。运营商,作为圈内的一员,在前几代网络背景下,主要经营基础移动业务,但5G庞大的市场空间以及和ToB天然的能力契合,使运营商更加坚定了布局5G ToB的决心,但要想顺利拓展这片蓝海,还要避免经验主义,小心这三个坑!

1.多方挖坑,运营商拓展5G,道阻且长

1.1 用户挖坑,运营商赔本赚吆喝

数据来源:华为《5G ToB核心网建设白皮书》

当前,“数字经济”已经成为十四五社会经济发展的新引擎,企业市场围绕“数字化转型”积极探索,不断创新商业模式,对于配套网络服务也提出了更高要求。长期以来,ToB市场上的网络资源都是以ICT集成方式打包销售,这种商业模式标准化程度高,计费方式简单,但随着企业市场数字化转型不断深入,业务场景趋于数智化、多元化,通用的网络产品已经无法完全满足行业用户需求,于是“定制化”一词应运而生。目前,国内三大运营商均推出了自己的5G行业专网产品,商业模式大同小异。中移动的“BAF多量纲模式”,在Basic(基础网络)、Advanced(增值功能),Flexible(灵活组合)三类量纲下设置多重能力标签,行业用户可以实现按单点菜;中电信的“NAMES商业模式”,搭建N(网定制)、A(应用随选)、M(边智能)、E(云协同)、S(服务保障)为一体的网用边云服组合,最大化用户自主选择权。

对于行业用户而言,5G专网的定制化商业模式极大程度地满足了用户差异化的网络需求,解决了行业数字化转型所面临的网络能力短板。但对于运营商而言,5G专网的资费定价、增值服务的探索,则面临着更加艰巨的挑战。多量纲下的各种能力标签,都需要根据其特性,采用不同测算方法完成定价,但由于5G专网在全球尚处于萌芽发展阶段,欠缺定价经验,导致成本核算困难;再加上行业不断涌现爆发的新兴业务场景,用户对增值服务提出了更高的要求。

在推广5G专网项目时,发现用户在5G专网的采购过程中具有更强的议价能力。比如,由于专网专用网络成本高,5G专网资费定价比ToC资费要高出2个数量级,行业用户经常要求对标5G ToC,降低5G专网资费标准;其次,SAAS、云端应用等增值业务由于市场竞争产品很多,也很难让用户接受运营商5G专网套餐中“不走心”的增值服务。由于行业用户议价能力不断攀升,导致运营商5G专网项目面临赔本赚吆喝的压力。

在企业市场的各种生产场景中,生产工具联网是数字化转型的基础。

1.2 伙伴挖坑,运营商边缘化危机重重

在5G专网市场中,通信产业链上的各类角色争先入局,竞争的激烈程度可见一斑!对运营商而言,他们既是生态伙伴又是竞争对手,如此矛盾还要追溯到5G专网究竟是如何赋能行业数字化转型的?

首先,生产工具网络化。在企业市场的各种生产场景中,生产工具联网是数字化转型的基础。以电力行业输变电站场景为例,无论是现场巡逻的AI巡检小车,还是人工巡检师傅所用的手持终端,都需要适配芯片和软件,来实现物联网。华为、诺基亚、联发科等厂商在ToC领域应用的移动芯片、物联网解决方案等方面已经积累了相当丰富的经验,对于加入5G专网的朋友圈,迫不及待。

其次,生产过程本地化。生产工具联网之后就要参与生产环节的数据采集、传输、分析。以智慧工厂为例,工业生产数据大多敏感机密,要求不出园区,如何保证传输过程数据的安全隔离?PB级别的海量生产数据,如何保证传输稳定不卡顿?网络切片可以实现专网与公网的逻辑隔离,从而保障生产数据的安全性,灵活的网络切片需要NFV、SDN等虚拟化技术来实现,这就吸引了专攻虚拟化网络技术的第三方厂商加入;而基于5G网络下的边缘云、边缘算力等能力的部署,解决了光纤网络成本高、运维难的问题,这些都是云计算厂商、互联网巨头的能力版图。

数据来源:智研咨询

最后,生产要素智能化。行业用户对5G专网的要求绝不仅仅是高速连接那样简单,而是真正的数智化能力,帮助行业释放更大的空间、价值。以AI质检车间为例,工业质检领域一直面临人工检测质量不稳定、招人难、培训难、成本高等难以解决的痛点。AI+5G彻底破解了这个难题。AI算力平台基于图像识别技术,模拟生产线工人检测工序,通过样本进行机器学习,5G专网充分发挥大带宽、低时延的特性,助力AI质检算力上云,使得质检效率超人工的30倍。这种数智化能力单纯依靠运营商是远远不够的,还要生态伙伴的助力,才能将智能带到千行百业。

通过以上阐述,我们发现在5G专网的垂直产业链上,运营商之外的参与者,几乎瓜分了产业链上的核心价值,对生态的掌控力日益增强,而运营商所掌握的网络能力在新兴市场上,面临着边缘化危机。以最为成熟的5G+工业互联网为例,据智研咨询统计,随着5G在我国正式进入商用阶段,工业互联网细分领域里“平台及工业软件”占比最高,占到46%,而运营商所提供的“网络”,占比仅有12%。

行业用户对5G专网的要求绝不仅仅是高速连接那样简单,而是真正的数智化能力,帮助行业释放更大的空间、价值。

1.3 政策研究,运营商发展分析

伴随着5G新基建如火如荼,各国都出台了相关政策。频谱作为5G专网的重要生产资料,从全球范围来看,目前主流的频谱资源仍然是向运营商授权发放,我国5G频谱只分配给移动、联通、电信、广电这四家,也就是说国内只有这四家企业掌握着5G专网的命根子。而放眼看世界,以德国、日本为代表的工业发达国家,开启“频谱资源拍卖”模式,私人企业可自行向政府部门提交申请,定价综合考虑各类型企业的经济实力,将请求带宽及覆盖区域纳入资费计算公式,申请通过后,频谱财产即为企业所用。

“频谱拍卖”的资源分配方式,从发放规范、牌照申领程序及实施等方面都是一次创新,一定程度上,限制了传统运营商的资源权力,突出了对本地5G公司和实体企业在建设和使用资质方面的支持,更加市场化。以德国航空公司汉莎航空为例,该公司在政府设置的站点购买5G频谱后,利用诺基亚设备,建立了一个由沃达丰集团运营的专用5G网络,用于发动机的远程检查和三维机舱的远程设计,公司可以随时为特定项目调整上下行带宽,更加安全便捷。在上述案例中,似乎早已不见运营商的踪影?是的!当频谱资源的天平不再向运营商倾斜,政策鼓励企业自主玩转网络拓展产业新的增长点,少了政策加持,运营商在这垂直产业链中恐怕面临出局风险,地位岌岌可危。

2.避坑指南,“深度+力度+速度”,拥抱5G

2.1 深度:深度参与用户业务流程,做行业的知心人

要想真正释放5G专网的价值空间,避开行业用户挖的坑?运营商应做深行业研究。近一年来,三大运营商均在ToB领域做出战略布局,旨在将技术与行业深度融合,破解运营商在5G发展和应用方面的难题。中移动聚焦14个重点行业,打造若干产业研究院;中电信也加快政企改革步伐,成立11个BG;中联通合六为一成立数字科技公司,强化政企业务。三家运营商虽都在5G+行业上投注精力,但真正的成效还远未出现。100个应用不如一个纵深行业的理解,只有深度参与到用户的业务流程中,洞悉产业逻辑和落地线路,才能开发出真正好用的5G行业应用,实现运营商数字时代新增长。

2.2 力度:加大自主研发力度,打造供给侧硬实力

运营商的优势在于国家授予的频谱资源以及丰富的建网经验,如何充分利用优势,避免陷入伙伴挖的坑?笔者认为,运营商应加大自主研发力度。第一层,做实网络研发。解决连接痛点,增强网络弹性,使行业用户根据业务,灵活选择网络架构,打造满足行业用户差异化需求的高性价比5G专网解决方案;第二层,创新平台研发。充分利用边缘部署条件,提供不同形态的MEC接入平台,支持快速安装部署,支持远程集中运维和资源调配;第三层,打造应用研发。突如其来的疫情,加速了数字化转型的进程,在时代赋予的机遇和挑战面前,运营商更应夯实基本功,基于开放的网络环境,打造快好省的5G特有应用。目前,中联通已经将“自主能力提升”情况纳入考核体系,考核自研应用的商用落地数量、金额,切实提升供给侧的硬实力。

2.3 速度:快速发展,抵御风险

未来中国是否会打破频谱资源垄断?究竟会选择什么样的发展方式?都是未知数。运营商如何规避风险,在5G ToB站稳脚跟?当下,笔者认为应充分利用时间窗口,快速圈地,占领用户市场。目前,三大运营商的5G专网商用项目纷纷落地。运营商应乘势而为,进一步加快5G基站建设,夯实基础网络能力;然后就是利用各家优势,拓展差异化5G发展方向。通过软硬实力的快速搭建,抵御瞬息万变的政策和市场风险。

数字经济时代,行业用户对产业与智能融合实现跨越增长的需求是迫切的,对运营商的要求是苛刻的。运营商全副武装上5G ToB的能力,只能够增加用户粘性;而作为供给侧武装先行能力,先于行业掌握市场,给予行业数字化转型牵引指导,才能够真正获得用户的信赖。

猜你喜欢

防爆电机(2022年3期)2022-06-17

通信产业报(2021年3期)2021-02-24

中国计算机报(2020年29期)2020-08-14

通信产业报(2020年15期)2020-06-19

中国科技财富(2020年3期)2020-04-09

通信产业报(2019年27期)2019-09-20

通信产业报(2018年40期)2018-01-22

通信产业报(2018年40期)2018-01-22

移动通信(2017年3期)2017-03-13

计算机应用文摘·触控(2014年4期)2014-02-22