中美贸易战对中兴通讯财务风险持续影响分析

2021-05-02 06:30□文/王辰

合作经济与科技 2021年10期

□文/ 王 辰

(沈阳化工大学 辽宁·沈阳)

[提要]通讯企业为电信时代的领军者,它们在中国乃至全球经济发展中的地位不容小觑,然而通讯企业在高速发展的同时面临着巨大的风险。其中,财务风险首当其冲。本文以典型的通讯企业——中兴通讯企业为例,研究中美贸易战对中兴通讯企业财务风险的持续影响。中兴企业因其具有运营网络、多样化的模型、集中的风险和数据价值的特征,在研究上更具研究价值。

一、研究背景及意义

(一)研究背景。2018 年,中美贸易战爆发。这场贸易战是多年来中美之间贸易摩擦的最终体现,主要矛盾可以归纳为以下两个方面:(1)在产品出口方面,它反映了中美之间的竞争关系。(2)在领先技术方面,中美贸易战对两国经济的影响是不同的。随着中国生产力的提高和科学技术的不断进步,通讯方面作为其中一个代表要素,起着重要的作用。此时美国悍然发动贸易战争,无疑是对中国通讯企业发展起到了强大的阻碍作用。虽然中美贸易战距今已有3 年之久,但中美贸易战对中兴通讯企业财务风险的持续影响一直存在。

(二)研究意义。财务分析是以企业的财务报告等资料为基础,对企业的财务状况、经营成果和现金流量进行分析的一种方法,企业在偿债、盈利、营运和发展过程中存在一定的风险因素。因此,企业财务风险分析则是对其偿债、盈利、营运和发展等内容的风险进行分析,以便企业能够正常运行。

在企业的正常运转中,它们总是面临着来自各方的各种威胁。无论是制造或生产企业还是服务或建筑企业,只要是面对市场并参与竞争都将存在风险的威胁。在所有风险类型中,由企业自身内部因素引起的风险因素将不可避免地影响企业所受风险的程度。其中,企业财务风险占据主导地位。因此,分析企业的财务风险对企业的健康可持续发展起着极其重要的作用。企业财务风险分析是指对经营主体的财务管理过程中发生的各种风险的识别、计量、分析和评估,以及及时为其制定科学合理且高效的预防和控制方法。此过程具有不可忽视的法律意义。每个成功企业的发展都不可避免地要经历利润管理、绩效管理、价值管理和风险管理等不同阶段,而风险管理是企业管理的最高境界。

二、中美贸易战对中兴通讯企业财务风险持续影响分析

中兴通讯企业涉及进出口业务,而进出口业务涉及到各种企业经营的风险也属于财务风险的一种类型。当中兴通讯企业面对国内外市场时,它们不仅必须承担财务风险,还必须应对国际市场上的各种风险,例如汇率波动、贸易壁垒、战争以及其他受到国际市场特别影响的不确定风险。因此,在中美贸易摩擦以及中兴通讯企业的财务风险持续增加的特殊背景下,是否能够有效分析财务风险持续影响决定了公司能否健康发展,这对于中兴通讯公司的财务风险分析来说有着重要的意义。中兴通讯财务风险的分析对于中美贸易战背景下中兴通讯企业的健康可持续发展具有现实意义。基于此,本文通过以中兴通讯企业的财务数据为主要内容,对中兴通讯企业的偿债、营运、盈利和发展这四方面能力予以分析,以此得出中兴通讯企业所面临财务风险的持续影响。

表1 长期偿债能力分析一览表

表2 短期偿债能力分析一览表

(一)偿债能力下降。偿债能力分析主要选择企业的资产和负债指标,流动比率和速动比率进行分析。资产负债率是衡量企业债务和风险水平的重要指标,它反映了企业的长期偿债能力,而流动比率和速动比率是衡量企业短期偿债能力的重要指标。(表1)

公式如下:

从长期偿债能力来看,正常情况下的企业资产负债率约为30%~50%。通过近5 年的数据分析,中兴通讯企业的资产负债率均在80%左右,这表明中兴通讯企业的资产负债率较高,并且企业的资金来源包括更多债务,这可能导致现金流不足和资本链断裂,使企业面临更大的长期财务风险。我们根据2017~2019 年的数据可以得出,虽然近3年的资产负债率相差不大,但在资产和负债的具体数值上,2017 年和2019 年资产均在1.4 亿元,而2018 年却是1.2 亿元,这就表明在2018年受中美贸易战影响的中兴通讯企业的总资产属于严重下降趋势。另外,因受到美国的制裁,中兴通讯企业的大批订单可能也随之取消,因此其负债较前一年没有太大出入,从而导致了2018 年中兴通讯企业的资产负债率低于2017 年的。在2019 年,由于中兴通讯企业在5G 领域的发展使其摆脱困境,领先于世界。因此,中兴通讯企业可以获得较相比于2018 年更大的收益,从而长期偿债能力稍有回转,但还属于风险边缘。

从短期偿债能力来看,正常上市公司的流动比率应保持在2 左右,而近5 年中兴通讯企业的流动比率一直在1.4 以内,特别是2018年中美贸易战使得中兴通讯企业的流动比率低至1.04,这表明中兴通讯企业处于高负债经营中,其短期偿债能力大大降低。受中美贸易战的持续影响,中兴通讯企业在2018 年的流动资产仅为9,284 万元,远低于2017 年和2019 年。而恰恰相反的是,中兴通讯企业在2018 年的流动负债却高于2017 年和2019 年,这表明美国对中兴通讯企业的制裁,使得其没办法支付原有的订单,只能形成一种负债。而且在资金受到制约的时候,中兴通讯企业只得通过短期借款的方式来维持公司运营,所以会造成流动负债的增加。在速动比率方面,具有较强短期偿债能力的公司,其速动比率应为1,而2018 年仅为0.76,因此通过速动比率,也可以反映出中兴通讯企业在中美贸易战期间偿债能力下降的趋势。(表2)

(二)盈利能力降低。盈利能力分析主要选择企业的营业利润率、销售利润率和成本费用利润率为主要内容进行分析。营业利润率反映的是企业营业利润与营业收入的比率,比率越高则说明企业市场竞争力越强、盈利能力越强;反之,则盈利能力越低;销售利润率可以衡量企业销售收入的收益水平。而成本费用利润率则是企业在一定时期的利润总额与成本、费用总额的比率。(表3)

公式如下:

根据中兴通讯年报,企业在2017 年营业利润率、销售利润率和成本费用利润率均为正,表明产品盈利能力相对稳定。2018 年营业利润率、销售利润率和成本费用利润率均为负,亏损超过53 亿元,表明中兴通讯企业在中美贸易战中受美国的制约及各种关键技术的控制,使其形成了巨额的亏损。

与此同时,与同期华为相比,中兴通讯企业的盈利能力远远不足,销售净利率和营业利润率差距较大。可以看出,企业主营业务的盈利能力不强,控制成本的能力相对较弱,风险较大。在2019 年,中兴通讯企业在5G 研发领域取得了重大进展,尤其是在5 月份获得工信部发放的5G 商用牌照、7 月份率先公布5G 旗舰手机价格并开启线上预售、9 月份在全球签署35 个5G 商用合同,使得中兴通讯企业渐渐走出2018 年中美贸易战所带来的负面影响,其盈利能力稍作恢复,但还是较低。

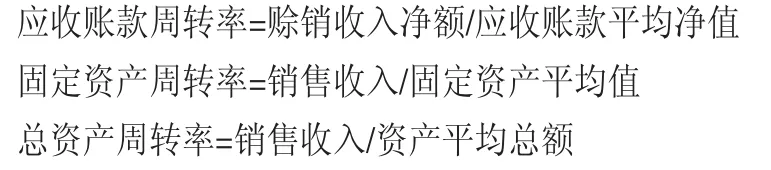

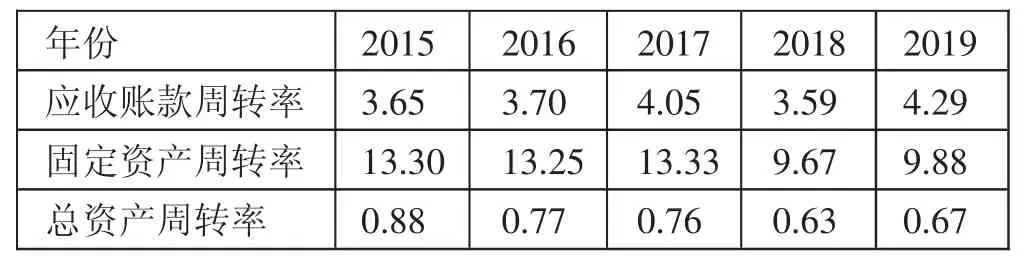

(三)营运能力困境。营运能力分析主要选择应收账款周转率、固定资产周转率以及总资产周转率为主要内容进行分析。应收账款周转率是反映流动资产周转情况的方式之一,可以衡量企业应收账款流动的程度。应收账款周转率越高,则反映企业应收账款的收回速度越快;反之,则不同。固定资产周转率反映的是固定资产周转情况,该比率越高,则企业固定资产利用率越高。总资产周转率反映了总资产周转情况,其周转的速度越快,则表明其销售能力越强。(表4)

公式如下:

综上,我们可以得出以下结论:自从中美贸易战打响以来,由于美国及其同一阵营国家的经济制裁手段,使中兴通讯的营运能力较低。在2017 年和2019 年,中兴通讯企业的应收账款周转率均高于4,而2018 年则是3.59,表明受中美贸易战影响,中兴通讯企业的应收账款的回收速度严重下降,从而造成其资金紧张,影响其营运能力。在固定资产周转率方面,2017 年之前一直保持在13 以上,而2018 年则变成了9.67,甚至一直影响到2019 年的9.88,表明受美国的严重制裁后,中兴通讯企业的固定资产周转情况不容乐观。同理可得,中兴通讯企业的企业销售能力减弱,资产投资效益变差。

(四)发展能力制约。发展能力分析主要选择主营业务收入增长率、总资产增长率及净资产增长率为主要分析内容。主营业务收入增长率可以反映企业产品生命周期;总资产增长率反映本期资产规模的增长情况;净资产增长率反映了企业资本规模的扩张速度,是衡量企业总量规模变动和成长状况的重要指标。(表5)

表3 盈利能力指标统计一览表(单位:%)

表4 营运能力变动趋势一览表

表5 发展能力指数一览表(单位:%)

公式如下:

从表5 中可以看出,2017 年中兴通讯企业的主营业务收入增长率是7.49%;而在2018 年中美贸易战中,其主营业务收入增长率直接下滑到-21.41%,同比下降28.9%,表明受中美贸易战影响,中兴通讯企业的产品生命周期严重下降。通过对比2017~2019 年的总资产增长率和净资产增长率,2018 年的数值较前后两年的变化幅度极大,表明中兴通讯企业资产规模的增长情况和资本规模的扩张速度较差。通过这三个数据可以看出,中兴通讯企业的通讯系统仍然是完全依赖美国,而在国内基本上没有可以替代美国通讯领域核心技术的替代品。因此,在受到中美贸易战的影响时,激发两国的矛盾,后果无疑是导致中兴通讯企业在核心技术上受到遏制,导致其发展能力受到制约的致命性结果。另外,因美国对中兴通讯企业的制约,导致其融资渠道也随之陷入风险。因此,中兴通讯企业的融资方式所存在的问题在中美贸易战中也充分暴露出来。

三、结论及展望

2018 年中美贸易战的出现,导致中兴通讯企业的短期偿债能力和长期偿债能力严重下降;盈利能力因受核心技术的制约导致其大幅度下降;与此同时,中兴通讯企业的营运能力也陷入了困境;通过较低的主营业务收入增长率以及不容乐观的资产规模增长情况和资本规模的扩张速度,反映了中兴通讯企业的发展能力也受到了制约。时至今日,中美贸易战对中兴通讯企业财务风险的持续影响依然存在,只是程度上相对减少,但仍不可小觑。因此,在中兴通讯企业未来的发展道路上,应采取相应措施来应对中美贸易战给中兴通讯企业的财务风险所带来的持续影响。

主要参考文献:

[1]李亚军.我国的科技产业发展与中美贸易战[J].中国科技产业,2019(04).

[2]武礼英.民营企业“ 走出去”海外并购财务风险分析与防范[J].财务与会计,2019(07).

[3]彭春蓉,张钟学.基于哈佛分析框架的中兴通讯财务分析[J].中国市场,2020(05).

猜你喜欢

环球人物(2022年3期)2022-03-07

外语学刊(2021年1期)2021-11-04

中兴通讯技术(2019年5期)2019-12-30

艺术品鉴(2019年9期)2019-10-16

消费导刊(2017年15期)2017-11-07

中国财政年鉴(2017年0期)2017-07-04

当代经济研究(2016年5期)2016-12-01

中国财政年鉴(2016年0期)2016-06-05

电信工程技术与标准化(2014年3期)2014-02-27